Расчет коэффициента капитализации

Коэффициент капитализации — это ставка, применяемая для приведения потока доходов к единой сумме стоимости. Однако, на наш взгляд данное определение дает понимание математической сущности данного показателя. С экономической точки зрения, коэффициент капитализации отражает норму доходности инвестора.

Существует несколько методов определения коэффициента капитализации:

- * с учетом возмещения капитальных затрат (с корректировкой на изменение стоимости актива);

- * метод рыночной выжимки;

- * метод связанных инвестиций, или техника инвестиционной группы.

Теоретически коэффициент капитализации для текущего дохода должен прямо или косвенно учитывать следующие факторы:

- * компенсацию за безрисковые, ликвидные инвестиции;

- * компенсацию за риск;

- * компенсацию за низкую ликвидность;

- * компенсацию за инвестиционный менеджмент;

- * поправку на прогнозируемое повышение или снижение стоимости актива.

Определение коэффициента капитализации с учетом возмещения капитальных затрат

Коэффициент капитализации состоит из двух частей:

- 1) ставки дохода на капитал (ставка доходности инвестиций), являющейся компенсацией, которая должна быть выплачена инвестору за использование денежных средств с учетом риска и других факторов, связанных с конкретным объектом недвижимости;

- 2) нормы возврата капитала, т.е. погашение суммы первоначальных вложений. Причем этот элемент коэффициента капитализации применяется только к изнашиваемой части активов.

Д — снижение стоимости недвижимости (изнашиваемая часть активов).

Ставка дохода на капитал (R дох кап) строится чаще всего методом кумулятивного построения:

Безрисковая ставка дохода + Премии за риск вложения в недвижимость + Премии за низкую ликвидность недвижимости + Премии за инвестиционный менеджмент.

Безрисковая ставка доходности — ставка процента в высоколиквидные активы, т.е. это ставка, которая отражает фактические рыночные возможности вложения денежных средств фирм и частных лиц без какого-то бы ни было риска невозврата.

Безрисковая ставка используется в качестве базовой, к которой добавляются остальные (ранее перечисленные) составляющие — поправки на различные виды риска, связанные с особенностями оцениваемой недвижимости.

Требования к безрисковой ставке:

- — доходность на наиболее ликвидные активы, для которых характерна относительно низкая ставка доходности, но с гарантией возврата капитала;

- — доступные для инвестора в качестве альтернативного варианта вложений.

Для определения безрисковой ставки можно пользоваться как российскими, так и западными показателями по безрисковым операциям. Безрисковой ставкой по западной методике считается ставка доходности по долгосрочным (20 лет) правительственным облигациям на мировом рынке (США, Германия, Япония и т.д.). При использовании данной безрисковой ставки к ней необходимо прибавить премию за риск инвестирования в Россию (страновой риск). Такой расчет безрисковой ставки принят в современной практике оценки, но нарушает принцип доступности инвесторов к высоколиквидным активам, поскольку российские предприятия не могут серьезно рассматривать в качестве альтернативы вложение капитала в долгосрочные правительственные облигации мирового рынка. Данная безрисковая ставка активно использовалось в нашей стране на первых этапах становления оценки, так как этот период характеризовался некритичным тиражированием западного опыта без учета российской специфики. Сейчас в качестве безрисковой ставки чаще берется доходность по ОФЗ, ВЭБ.

Поправку на страновой риск, как правило, рассчитывают рейтинговые агентства. Но эта информация не всегда бывает доступна оценщикам. В этом случае оценщик экспертным путем может самостоятельно определить страновой риск для России по разработанным схемам, но степень субъективизма в расчетах существенно повышается.

В процессе оценки необходимо учитывать, что номинальные и реальные безрисковые ставки могут быть как рублевые, так и валютные. При пересчете номинальной ставки в реальную и наоборот целесообразно использовать формулу американского экономиста и математика И. Фишера, выведенную им еще в 30е годы XX века:

где R н — номинальная ставка;

R р — реальная ставка;

J инф — индекс инфляции (годовой темп инфляции).

Важно отметить, что при использовании номинальных потоков доходов коэффициент капитализации и его составные части должны быть рассчитаны в номинальном выражении, а при реальных потоках доходов — в реальном выражении.

Метод Ринга. Этот метод целесообразно использовать, когда ожидается, что возмещение основной суммы будет осуществляться равными частями. Годовая норма возврата капитала рассчитывается путем деления 100%ной стоимости актива на остающийся срок полезной жизни, т.е. это величина, обратная сроку службы актива. Норма возврата ежегодная доля первоначального капитала, помещенная в беспроцентный фонд возмещения:

где n оставшийся срок экономической жизни, в годах; R дох кап ставка доходности инвестиций, %.

Пример. Условия инвестирования:

- * срок 5 лет;

- * R дох кап ставка доходности инвестиций 18%;

- * Д 100%.

Решение. Метод Ринга. Ежегодная прямолинейная норма возврата капитала составит 20%, так как за 5 лет будет списано 100% актива (100: 5 = 20). В этом случае коэффициент капитализации составит 38% (18% + 20%=38%).

Метод Инвуда используется, если сумма возврата капитала реинвестируется по ставке доходности инвестиции. В этом случае норма воз врата как составная часть коэффициента капитализации равна фактору фонда возмещения при той же ставке процента, что и по инвестициям

Пример. Условия инвестирования:

- * срок 5 лет;

- * доход на инвестиции 12%.

- * Д 100%.

Решение. Коэффициент капитализации рассчитывается как сумма ставки доходности инвестиции 0,12 и фактора фонда возмещения (для 12%, 5 лет) 0,1574097. Коэффициент капитализации равен 0,2774097

Метод Хоскольда. Используется в тех случаях, когда ставка дохода первоначальных инвестиций несколько высока, что маловероятно реинвестирование по той же ставке. Для реинвестируемых средств предполагается получение дохода по безрисковой ставке

Пример. Инвестиционный проект предусматривает ежегодный 12%ный доход на инвестиции (капитал) в течение 5 лет. Суммы в счет возврата инвестиций могут быть без риска реинвестированы по ставке 6%.

Решение. Если норма возврата капитала равна 0,1773964, что представляет собой фактор возмещения для 6% за 5 лет, то коэффициент капитализации равен 0,2973964 (0,12 + 0,1773964).

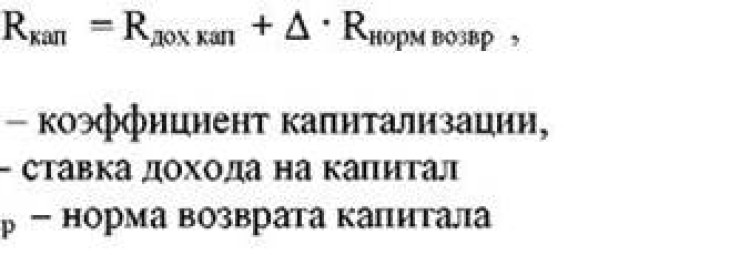

Коэффициент капитализации включает ставку дохода на инвестиции и норму возврата капитала с учетом доли изнашиваемой части активов. Если сумма капитала, вложенного в недвижимость, останется неизменной и будет возвращаема при ее перепродаже, то доля изнашиваемой части активов равна 0. Если известно снижение стоимости объекта недвижимости, то будем фонд возмещения строить именно на возмещение изнашиваемой доли активов. Если при вложении инвестиций в недвижимость инвестор рассчитывает на то, что в будущем ее цена возрастет, то появляется необходимость учета в ставке капитализации прироста стоимости капиталовложений.

Снижение стоимости недвижимости (Д), которое произойдет че рез п лет, учитывает в коэффициенте капитализации стоимость последующей перепродажи объекта недвижимости.

R кап = R дох кап + Д ? R норм возвр,

Д = 0, если стоимость объекта оценки не изменится,

Д = + доля, на которую планируется уменьшение стоимости объекта оценки, если стоимость объекта оценки уменьшится,

Д = — доля, на которую планируется увеличение стоимости объекта оценки, если стоимость объекта оценки увеличится.

Пример. Прогнозируется продажа объекта недвижимости через 5 лет за 50% его первоначальной цены. Ставка дохода на инвестиции составляет 12%.

Решение. По методу Ринга норма возврата капитала равна 20% (100% : 5 лет) * 1/2 = 10%. R кап = 0,1 (норма возврата капитала) + 0,12 (ставка доходности инвестиций) = 0,22 (22%).

По методу Инвуда норма возврата капитала определяется путем умножения фактора фонда возмещения на процент потери первоначальной цены недвижимости.

50%-ная потеря * 0,1574097 = 0,07887.

R кап = 0,07887 (норма возврата капитала) + 0,12 (ставка дохода на инвестиции) = 0,19887(19,87%).

Пример. Требуемая ставка дохода на капитал равна 12%. Прогнозируется, что прирост цены по истечении 5 лет составит 40%.

Решение. В случае повышения стоимости инвестиционных средств выручка от продажи не только обеспечивает возврат всего вложенного капитала, но и приносит часть дохода, необходимого для получения 12%ной ставки дохода на инвестиции. Поэтому коэффициент капитализации должен быть уменьшен с учетом ожидаемого прироста ка питала. Рассчитаем отложенный доход: 0,4 * 0,1574 (фактор фонда возмещения за 5 лет при 12%) = 0,063. Из ставки доходности инвестиций на капитал вычитается отложенный доход и, таким образом, определяется коэффициент капитализации.

Безрисковая ставка доходности: значение, методы выбора и расчета

Безрисковая ставка доходности – узкоспециализированный термин, который применяется в финансовой тематике. Этим словом называют ставку, которая обозначает уровень доходности, достижимый при использовании конкретного финансового инструмента.

Нужно понимать, что на практике абсолютно безрисковых способов приумножения капитала фактически не существует. Любая попытка вложить средства с целью дальнейшего получения дохода оборачивается наличием определенной вероятности финансовых потерь. Однако специалисты рекомендуют всегда рассчитывать ставку, не пренебрегая этим относительно простым действием. Полученный результат позволяет сравнить несколько финансовых инструментов и среди них выбрать тот, который представляет наименьшую потенциальную опасность для инвестора.

Особенности показателя

Теперь вы знаете, что такое безрисковая ставка доходности. Однако ознакомление с нюансами, которые несет в себе этот термин, не будет лишним.

Итак, заключая любую сделку, потенциальные инвесторы желают максимально точно знать уровень прибыльности и рисков, которые несет в себе проект. Для выяснения этих показателей используют некоторые критерии оценивания, в качестве которых специалисты используют ставку дисконта, а также коэффициент прямой капитализации.

При расчете каждого из вышеназванных показателей наиважнейшую роль отводят безрисковой ставке доходности. В свою очередь она подразделяется на подлинную и национальную. Разница между двумя видами относительно проста. Национальная безрисковая ставка доходности учитывает текущий размер инфляции в государстве, подлинная отражает коэффициент, учитывающий типичные виды инвестиций, которые обладают наименьшими рисками.

Как все обстоит на самом деле?

Название «безрисковая» вводит некоторых обывателей в заблуждение. Создается иллюзия, будто какие бы то ни было риски отсутствуют полностью. Однако это вовсе не так. Любые активы несут в себе определенные риски. Наименее рисковыми считаются государственные ценные бумаги. Однако даже они несут в себе определенный финансовый риск, связанный с изменением ставки и некоторыми другими показателями.

Любой инвестор вкладывает собственные средства, ожидая в дальнейшем получить прибыль. Однако любой финансовый инструмент несет в себе риски. Термин «безрисковая ставка» придуман для того чтобы оценить их вероятность.

Пусть название не вводит вас в заблуждение. Финансовый рынок устроен таким образом, что любые инвестиции несут в себе вероятность потерь.

Безрисковая ставка доходности, по сути, представляет собой, пожалуй, главный индикатор, который используют инвесторы для принятия решений. Основываясь на этом показателе, они соглашаются на совершение сделок или, наоборот, отказываются от них.

Безрисковая ставка доходности облигации позволяет оценить уровень доходов. Например, если инвестиционный портфель принесет прибыль, которая не превысит размер вышеназванного показателя, его нельзя назвать эффективным. Соответственно, в аналогичной ситуации потенциальный инвестор с высокой вероятность откажется от совершения заведомо невыгодной для него сделки.

Когда речь идет об инвестициях, ставка дисконтирования должна учитывать премию за риск, а также показатель безрисковой ставки доходности облигации, значение которого сложно переоценить. Этот термин нередко фигурирует в современной экономике.

Что нужно знать?

Когда речь идет о прибыльности, нужно учитывать много параметров. Безрисковая ставка доходности ЦБ – не единственный из них.

На практике не менее важны и другие параметры, в числе которых непременно присутствуют следующие пункты:

- Стоимость имущества, которым обладает компания.

- Характеристики дохода.

- Особенности вложений.

- Ставка дисконтирования.

- Размер потенциальных расходов.

Например, используя дисконтную ставку, оценивают потенциальный размер прибыли. Кроме того, вышеназванный показатель исполняет роль своеобразного индикатора, демонстрирующего эффективность финансовых вливаний. Основная ее функция состоит в том, чтобы можно было оценить потенциальный размер инвестиций для получения желаемого уровня дохода.

Актуальность

Безрисковая ставка доходности используется при расчете, чтобы снизить вероятные риски. Однако нужно мыслить реалистично и понимать, что избежать их полностью не получится.

В числе рисковых факторов называют следующие:

- непрогнозируемые обстоятельства;

- вероятность изменения цен в будущем;

- политические перемены;

- корректировки процентных ставок.

Вышеперечисленные факторы никто не может предугадать заранее. Вот почему эксперты разрабатывают различные способы, позволяющие свести к минимуму последствия, которые несут в себе непредвиденные обстоятельства, или даже исключить их. Например, если возникает вероятность обесценивания облигаций, инвестор может их продать и извлечь выгоду из этой сделки. Если риск оценивается как незначительный, заключения подобных сделок можно избежать.

Критерии выбора

Прежде чем рассчитать вышеназванный показатель на конкретную дату, нужно уточнить, о каких активах пойдет речь. Прежде всего, потенциальный инвестор должен четко понимать, какие финансовые инструменты несут в себе наименьшее количество рисков.

Прежде чем вычислять безрисковую ставку, нужно проверить актив на соответствие трем критериям, которые будут перечислены ниже:

- В первую очередь определяют потенциальную доходность, которую в дальнейшем сможет получить инвестор.

- Минимальный уровень риска относительно потери денежных средств. В том числе в этом пункте речь идет о непредвиденных обстоятельствах.

- Время обращения. Эта характеристика относится к периоду, в течение которого функционирует предприятие.

Теперь вы знаете, по какому принципу выбирают активы для последующих расчетов безрисковой ставки доходности. Это необходимо по той причине, что проводить подобные действия для каждого актива слишком трудозатратно. Вот почему нужно уделить время отбору наиболее привлекательных для потенциальных инвесторов.

Особенности расчетов

Если верить практике, специалисты утверждают, что в число безрисковых обычно включают такие ценные бумаги, которые способны гарантировать потенциальному инвестору прибыль и минимизировать вероятность потери средств.

Любопытен еще один факт, который важно учитывать в расчетах. Бумаги, выпущенные юридическими лицами, не попадают в категорию ценных. В эту категорию включают только те финансовые инструменты, которые предлагает государство. Однако никто не говорит о полном отсутствии рисков. Учитывать нужно рефинансирование, а также изменения процентной ставки.

Итак, для расчета используется формула, созданная в прошлом столетии:

Условные обозначения нужно пояснить, чтобы сделать формулу более понятной простому читателю:

- РH – номинальная ставка;

- Рр – реальная ставка;

- Динф – индекс инфляции (годовой темп инфляции).

Теперь вам известны методы выбора и расчета безрисковой ставки доходности. Применяя этот показатель на практике, удается рассчитать вероятность возникновения рисков. На основе полученных данных инвесторы, как правило, принимают решения о целесообразности совершения сделок.

Ставка безрисковой доходности в России

Для оценки этого показатели в РФ используют несколько различных инструментов:

- Облигации России государственного образца.

- Ставку рефинансирования, которую устанавливает Банк России. Выражается в процентах. От установленной ставки рефинансирования зависит, под какой процент в Банке России могут кредитоваться другие финансовые учреждения.

- Ставку по межбанковским займам. Их может быть несколько. Например, это может быть усредненная годовая процентная ставка, на которую будут ориентироваться крупные банки при оформлении взаимных долгов. Надо сказать, что межбанковские ставки недолговечны. Кроме того, безрисковая ставка должна учитывать вероятность невозврата, поэтому вышеназванный показатель нельзя считать полностью достоверным.

Цели применения

Безрисковая ставка доходности ЦБ РФ – один из важнейших показателей, который используют инвесторы в своей деятельности. Именно с этого значения начинается отправная точка всех дальнейших расчетов. Она позволяет рассчитать минимальную потенциальную прибыль, которую могут принести различные финансовые инструменты. Если по расчетам инвестора возникает вероятность того, что инвестиции принесут доход ниже установленной безрисковой ставки, сделка признается невыгодной.

По этой причине в период оценки инвестиций в ставку дисконтирования включают не только такую ставку, но и страховую премию за потенциальный риск. Последний показатель довольно обширен и может покрывать различные типы существующих рисков, включая технические, макроэкономические, отраслевые и производственные.

Альтернативный показатель

В качестве безрисковой ставки доходности используется, как правило, аналогичный показатель по ОФЗ. Это ценные бумаги, которые выпускает государство. Однако даже они несут в себе некоторую вероятность возникновения рисков:

- Ставка реинвестирования. Это означает, что заранее невозможно предсказать поведение инвестора относительно действий с полученной прибылью по окончании срока действия облигаций. Например, он может повторно вложить собственную прибыль. Риск реинвестирования имеет актуальность, если срок погашения ценных бумаг меньше, чем срок, на который инвестирует собственные деньги другой участник фондового рынка.

- Процентная ставка. Этот показатель в любой момент может измениться. Если инвестор вкладывает собственные финансовые средства на период, не превышающий срока погашения, то подобная инвестиция может попадать под определение безрисковой. Однако при этом невозможно знать точно, какая процентная ставка будет установлена на момент погашения актива.

При каких условиях актив можно считать безрисковым?

Это очень важный нюанс, которое позволяет корректно составлять расчеты.

Итак, должно совпадать несколько условий, а именно:

- Наличие конкретной доходности, которую можно узнать еще до заключения сделки.

- Наличие минимальной вероятности риска потери капитала.

- Продолжительный период обращения, который обычно совпадает со сроком существования компании.

Учитывая вышеперечисленные условия, несложно сделать вывод, что в качестве безрисковых активов нередко признают ценные бумаги, гарантирующие стабильную прибыль и низкую вероятность потери инвестиций. По этой причине список присутствующих на фондовом рынке безрисковых активов нередко ограничивается лишь государственными ценными бумагами. В свою очередь, это может создавать повышенный спрос на данную разновидность активов и повышать их ценность. Вот почему инвесторы предварительно проводят тщательные расчеты перед заключением каких-либо сделок.

Оценка экономических величин и управление предприятием:

ТЕОРИЯ И ПРАКТИКА ДЛЯ СТУДЕНТОВ И ИССЛЕДОВАТЕЛЕЙ

Методы расчета ставки дисконтирования при оценке бизнеса

Ставка дисконтирования для собственного капитала может быть рассчитана по модели САРМ или модели кумулятивного построения. Ставка дохода для дисконтирования бездолгового денежного потока рассчитывается по модели средневзвешенной стоимости капитала WACC. Далее приведено содержание этих моделей и варианты обоснования их основных параметров в Российской практике. Многое неясно, не знаете как подступиться к ставке дисконта? Специально для Вас далее пятый вопрос)

1. Виды ставок дисконтирования в оценке бизнеса

Для дисконтирования будущих денежных потоков в оценке бизнеса необходимо рассчитать ставку дисконтирования, вид которой должен соответствовать виду выбранного денежного потока. Как представлено в следующей таблице, в соответствии с четырьмя основными видами денежных потоков в оценке бизнеса выделяют четыре вида ставок дисконтирования.

В случае, если оценка производится по номинальному денежному потоку, используется номинальная ставка дисконта, которая учитывает влияние инфляции. Для дисконтирования реального денежного потока применяется реальная ставка дисконта, которая не учитывает инфляционных ожиданий.

Ставки дохода, рассчитанные по фактическим рыночным данным, учитывают влияние инфляции и являются номинальными. Поэтому на практике часто возникает необходимость расчета реальной ставки дисконта на базе известной номинальной ставки, для чего может быть использована формула Фишера:

2. Модель средневзвешенной стоимости капитала (WACC)

Модель WACC предполагает определение ставки дисконта суммированием взвешенных ставок отдачи на собственный капитал и заемные средства, где в качестве весов выступают доли собственных и заемных средств в структуре капитала. При этом речь идет о структуре инвестированного капитала, в состав которого, кроме собственного капитала, как правило, включают только долгосрочные заемные средства.

Средневзвешенная стоимость капитала рассчитывается по следующей формуле:

- W1 – доля собственного капитала в капитале компании;

- W2 – доля долгосрочной задолженности в капитале компании;

- Re – ставка дохода на собственный капитал;

- Rd – стоимость заемного капитала (стоимость долга);

- h – эффективная ставка налога на прибыль.

3. Модель оценки капитальных активов (САРМ)

Ставка дисконта для собственного капитала может быть обоснована по модели оценки капитальных активов (CAPM – Capital Assets Pricing Model) или по модели кумулятивного построения.

Базовая модель САРМ применяется для оценки ожидаемой доходности открытых компаний на основе анализа массивов информации фондового рынка, имеет существенные допущения и четко определенную область применения. Базовая модель САРМ подробно рассматривается в учебной литературе по различным финансово-экономическим дисциплинам (прежде всего по финансовому менеджменту) и представлена в следующей формуле:

- Re– требуемая (ожидаемая)ставка дохода на собственный капитал;

- Rf — безрисковая ставка дохода;

- Rm – среднерыночная ставка дохода;

- (Rm — Rf) – среднерыночная премия за риск;

- β – коэффициент бета как количественная мера систематического риска.

Базовая модель САРМ занимает важное место в теории портфеля и основана, в частности, на допущении о том, что рациональный инвестор путем диверсификации своего инвестиционного портфеля стремится к минимизации несистематических рисков, связанных инвестированием в конкретный актив. Например, несистематические риски инвестирования в акции компании обусловлены характером ее деятельности – в частности, уровнем товарной диверсификации, качеством управления и т.п., а также финансовым положением компании – прежде всего, степенью зависимости от внешних источников финансирования.

В этой связи ожидаемая доходность по базовой модели САРМ включает премию только за систематический риск, который складывается под влиянием макроэкономических факторов (инфляция, экономический спад и др.) и не может быть устранен путем диверсификации инвестиционного портфеля.

В практике оценки бизнеса в процессе обоснования ставки дохода на собственный капитал оцениваемой компании используется модификация базовой модели САРМ, согласно которой базовая модель САРМ дополняется (путем прибавления) следующими основными премиями за несистематический риск инвестирования в оцениваемую компанию: С1 – премия за риск инвестирования в конкретную компанию; С2 – премия за риск инвестирования в малый бизнес; С3 – премия за страновой риск.

Как обосновать параметры модели САРМ в Российской практике?

Безрисковая ставка дохода Rf соответствует эффективной ставке дохода к погашению безрисковых активов – т.е. активов, которые удовлетворяют следующим условиям:

- доходности по ним определены и известны заранее;

- вероятность потери средств в результате вложений в актив минимальна;

- продолжительность периода обращения актива совпадает или близка со сроком прогнозируемого периода владения оцениваемым объектом.

Выбор актива для расчета безрисковой ставки дохода определяется также валютой расчета – например, для расчета ставки дохода для дисконтирования рублевого денежного потока обоснованно рассчитывать доходность по безрисковому активу, номинированному в рублях.

За рубежом в качестве безрисковой ставки обычно используются ставки дохода по государственным ценным бумагам. В отечественной практике, наряду с этим, в качестве безрисковых активов после кризиса 1998г. предлагалось рассматривать также депозиты Сбербанка РФ и банков высокой категории надежности. Однако использование ставок по депозитам банков в качестве безрисковой доходности в настоящее время представляется недостаточно обоснованным, что обусловлено более высоким риском вложения в депозиты банков по сравнению с государственными ценными бумагами и непродолжительными сроками приема депозитов (один-два года).

Государственные облигации РФ представлены рублевыми и валютными финансовыми инструментами. Примером рублевых облигаций служат облигации федерального займа (ОФЗ), эмитент которых выступает Министерство финансов РФ. Владельцами данных облигаций могут быть как юридические, так и физические лица, резиденты и нерезиденты; аукционы и вторичные торги проводятся на ММВБ.

Объем рынка валютных облигаций существенно выше уровня рынка рублевых облигаций. Валютные облигации РФ представлены двумя видами: облигации внутреннего валютного займа (ОВВЗ) и еврооблигации РФ. При этом рискованность вложений в ОВВЗ оценивается международными рейтинговыми агентствами как более высокая по сравнению с еврооблигациями. В связи с этим в качестве безрискового актива для обоснования нерублевой (например, долларовой) безрисковой ставки целесообразно рассмотрение еврооблигаций.

Обоснование среднерыночной ставки дохода Rm связано с расчетом фактической доходности рыночного портфеля. На практике в качестве рыночного портфеля рассматриваются портфели, образованные на основе индексов с широкой базой – например, в РФ возможен расчет по индексу фондовой площадки (Московской биржи), информационных агенств (AK&M) и др.

Коэффициент бета (β) как количественная мера систематического риска в модели САРМ рассчитывается с использованием информации о динамике доходности акций как инвестиционных активов на фондовом рынке по следующей формуле:

Таким образом, коэффициент бета отражает амплитуду колебаний доходности конкретного актива (портфеля) по сравнению с общей доходностью фондового рынка в целом.

Величина бета характеризует, насколько риск владения конкретными активами больше или меньше риска рыночного портфеля. Актив, бета которого выше единицы, более чувствителен к систематическому риску по сравнению с фондовым рынком в среднем, и, соответственно, характеризуется более высоким риском по сравнению со среднерыночной ситуацией. Соответственно, активы с бетой меньше единицы являются менее рискованными по сравнению с рыночным портфелем.

Таким образом, чем выше значение коэффициента бета актива, тем выше уровень его систематического риска. Курс акций компании, для которой коэффициент бета равен 1,2, при возрастающей тенденции на рынке будут расти в среднем на 20% быстрее по сравнению со среднерыночным уровнем. И, наоборот, при депрессивном состоянии рынка курс акций данной компании будет уменьшаться на 20% быстрее среднерыночного. Поэтому, если курс акций на фондовом рынке снизится на 10%, можно ожидать, что курс акции данной компании упадет на 12%.

Характеризуя параметры, которые добавлены в базовую модель САРМ в процессе ее адаптации для целей оценки бизнеса, отметим, что широкую область применения имеет премия за несистематические риски инвестирования в конкретную компанию (С1).

Премия за риск инвестирования в малый бизнес (С2) применяется в случае, если оцениваемая компания относится к малому бизнесу; цель ее введения состоит в компенсации дополнительной нестабильности доходов малого бизнеса.

Премия за страновой риск (С3) вводится, например, в случае, если доходность собственного капитала российской компании оценивается по параметрам базовой модели САРМ, которые рассчитаны по данным зарубежных развитых рынков капитала. В этом случае премия за страновой риск необходима для компенсации дополнительных рисков инвестирования в РФ по сравнению с развитыми рынками.

Для учета странового риска необходимо выявить важнейшие факторы, определяющие риск инвестирования в страну, а также разработать метод количественного определения риска для рассматриваемой страны. В ряду основных факторов странового риска выделяют риск нестабильности законодательства и риск ненадежности прав собственности. Под влиянием этих факторов могут возникнуть следующие дополнительные риски: риск, связанный с конвертированием иностранной валюты; риск потери активов вследствие возможных действий правительства по национализации и экспроприации; риск, связанный с ограничительными мерами по движению капитала; риск, связанный с возможностью государственного регулирования цен и т.д.

Практика применения модели САРМ в условиях развитого рынка капитала, как правило, предполагает использование готовых значений параметров модели, рассчитанных специализированными компаниями. На развивающихся рынках оценщик обычно самостоятельно рассчитывает значения параметров модели САРМ.

Характеризуя области применения модели САРМ, отметим, что модель однозначно применима для оценки ожидаемой доходности собственного капитала открытых компаний, представленных на фондовом рынке. Также можно использовать данную модель для оценки компании, аналоги которой активно торгуются на фондовом рынке.

4. Модель кумулятивного построения

Модель кумулятивного построения ставки дисконта применяется при оценке закрытых компаний, для которых сложно найти сопоставимые открытые компании-аналоги и, соответственно, невозможно использование модели САРМ.

При использовании данной модели за основу берется безрисковая ставка, к которой прибавляется премия за риск инвестирования в закрытые компании. Модель кумулятивного построения наилучшим образом учитывает все виды рисков, связанных как с факторами общего характера (макроэкономических факторов и факторов вида экономической деятельности предприятия), так и со спецификой оцениваемого предприятия.

Ставка дисконта по модели кумулятивного построения рассчитывается по следующей формуле:

- Rе– требуемая (ожидаемая)ставка дохода на собственный капитал оцениваемой компании;

- Rf– безрисковая ставка дохода;

- С1 – премия за риск, связанный с размером предприятия;

- С2–премия за риск финансовой структуры (источники финансирования предприятия);

- С3– премия за риски товарной и территориальной диверсификации;

- С4 – премия за риск диверсификации клиентуры;

- С5 – премия за риск уровня и прогнозируемости прибыли;

- С6 – премия за риск качества управления;

- С7 – премия за прочие риски.

Указанные премии за риск устанавливаются для оцениваемого предприятия в диапазоне от 0% до 5% по каждому виду премии – при максимальном уровне риска устанавливается наибольшая величина премии.

Модель кумулятивного построения имеет практически неограниченную область применения. Основным ее недостатком является преимущественное использование субъективных подходов к обоснованию значений премий за риски. Между тем, в настоящее время в отдельных публикациях, в отчетах крупных оценочных фирм предлагаются методические подходы к обоснованию величин премий за риск в модели кумулятивного построения. Использование таких подходов, повышая степень объективности и обоснованности определения ставки дисконта, вместе с тем требует значительной информации как по оцениваемому предприятию, так и по аналогичным компаниям, по рынку в целом.

Так, например, в процессе оценки премии за риск, связанный с размером компании, необходимо учесть, что крупная компания часто имеет преимущества перед малыми за счет большей стабильности бизнеса, относительно более легкого доступа к финансовым рынкам при необходимости привлечения дополнительных ресурсов. Вместе с тем, есть ряд отраслей, где эффективнее работают малые предприятия: торговля, общественное питание, обслуживание населения, производство без применения сложных технологических процессов. Поэтому величину премии за риск обоснованно оценивать с учетом тенденций, сложившихся на аналогичных предприятиях, которые занимаются теми же видами экономической деятельности, что и оцениваемое предприятие.

В результате премия за риск, связанный с размером компании, может быть определена по следующей формуле:

- Хr – искомый уровень премии за риск, связанный с размером компании;

- Хmax– максимальный размер премии (5%);

- N – величина активов оцениваемой компании по балансу на дату оценки;

- Nmax– максимальная величина активов среди аналогичных предприятий, которые занимаются теми же видами экономической деятельности.

Например: определить премию за риск, связанный с размером компании, для ОАО «Объект оценки», величина совокупных активов которой на дату оценки составляла 46 462 млн.руб. Известна информация о величине активов аналогичных компаний: «Первый аналог» 20 029 млн.руб., «Второй аналог» 22 760 млн.руб., «Третий аналог» 51 702 млн.руб., «Четвертый аналог» 61 859 млн.руб.

Решение: максимальная величина активов среди аналогичных предприятий отмечается у «Четвертого аналога» и составляет 61 859 млн.руб. Тогда премия за риск, связанный с размером компании, для ОАО «Объект оценки» по представленной формуле составит

1,2% = 5% * (1- 46 462/ 61 859).

5. Как разобраться в расчете ставки дисконтирования

Возможно, Вы прочитали много учебников и публикаций по оценке бизнеса и все равно не понимаете сущность основных методов расчета ставки дисконта. Прежде всего, Вы не одиноки! Многим сложно разобраться в этих методах, но не многие признаются в этом) Хорошая новость: знания и навыки расчета ставки дисконта имеют очень широкую область применения не только в оценке бизнеса, но и в финансовом менеджменте, в оценке эффективности инвестиций. Поэтому Вы, приложив усилия к изучению этого вопроса, будете вознаграждены повышением Вашей квалификации и профессионального уровня)

По моим наблюдениям, сложности в изучении методов метода расчета ставки дисконта могут возникать при недостатке знаний по финансовому менеджменту, где подробно рассматриваются теоретические основы моделей САРМ и WACC. Поэтому по данной теме я бы предложила обратиться к фундаментальным учебникам по финансовому менеджменту Ю. Бригхема, Ван Хорна и др. Интересно и очень много написано о модели САРМ в книге одного из ее авторов У.Шарп «Инвестиции».

Вам может помочь также изучение практических примеров по расчету ставки дисконта, в том числе представленных и на данном сайте.

Успехов Вам в изучении оценки бизнеса! Если у Вас останутся конкретные вопросы, напишите нам по адресу  , мы Вам ответим)

, мы Вам ответим)

Перейдите по следующим ссылкам и разберитесь прямо сейчас!

Источники: http://studwood.ru/1311919/ekonomika/raschet_koeffitsienta_kapitalizatsii, http://fb.ru/article/446848/bezriskovaya-stavka-dohodnosti-znachenie-metodyi-vyibora-i-rascheta, http://vamocenka.ru/modeli-rascheta-stavki-diskontirovaniya-v-ocenke-biznesa/