20. Бюджетное финансирование инвестиций

20. Бюджетное финансирование инвестиций

Бюджетное финансирование инвестиций – выделение юридическим лицам средств на инвестиционные цели из государственного бюджета.

Получить государственные инвестиции могут лишь предприятия, находящиеся в государственной собственности, а также юридические лица, связанные с реализацией государственных программ.

Это финансирование осуществляется в соответствии с уровнем принятия решений.

На федеральном уровне финансируются только федеральные программы и объекты, находящиеся в федеральной собственности; на региональном – только региональные программы и объекты, находящиеся в собственности отдельных конкретных территорий.

Прямая бюджетная поддержка может осуществляться в виде гарантий или бюджетных инвестиций и бюджетных кредитов.

Бюджетные ассигнования имеют ограниченные размеры и применяются в основном в отношении государственных предприятий и организаций, имеющих стратегическое значение.

Бюджетные инвестиции – участие государства в капитале организации.

Бюджетные кредиты (финансируются на основе возврата) – инструмент государственного стимулирования капиталовложений.

Инновацией в инвестиционной политике является переход от распределения бюджетных ассигнований на капитальное строительство между отраслями и регионами к выборочному частичному финансированию конкретных объектов и образованию на конкурсной основе состава таких объектов, что в значительной степени способствует реализации принципа: достижение максимального эффекта при минимальных затратах.

Также предприятия для финансирования инвестиционной деятельности могут использовать инвестиционный налоговый кредит, который представляет собой отсрочку уплаты налога.

Условием этого кредита является возвратность. Срок его предоставления – от одного года до пяти лет. Проценты за пользование инвестиционным налоговым кредитом устанавливаются по ставке не менее 50 и не более 75 % ставки рефинансирования Банка России. Инвестиционный налоговый кредит может быть предоставлен по налогу на прибыль, а также по региональным и местным налогам.

Выдается инвестиционный налоговый кредит на основании заявления предприятия и документов, подтверждающих необходимость предоставления кредита. При принятии положительного решения об инвестиционном налоговом кредите между предприятием-налогоплательщиком и органом исполнительной власти заключается договор.

В течение срока действия этого договора предприятие уменьшает налоговые платежи (но не более чем на 50 %) за каждый отчетный период до достижения размера кредита, определенного в договоре.

Финансирование инвестиций (2)

Главная > Реферат >Финансы

Оглавление

1.Основные источники инвестиций 3

2.Основные источники финансирования инвестиций. 3

2.1.Бюджетная форма финансирования инвестиций 4

2.2.Акционерная форма финансирования инвестиций 8

2.3.Кредитная форма финансирования 8

2.4.Проектная форма финансирования инвестиций 11

Список используемой литературы 16

Инвестиции — это вложения капитала субъекта во что-либо для увеличения впоследствии своих доходов.

Необходимым звеном процесса является замена изношенных основных средств новыми. Вместе с тем расширение производства может осуществляться только за счет новых вложений, направленных не только на создание новых производственных мощностей, но и на совершенствование старой техники или технологий. Именно это и составляет экономический смысл инвестиций.

Инвестиции рассматриваются как процесс, отражающий движение стоимости, и как экономическая категория — экономические отношения, связанные с движением стоимости, вложенной в основные фонды.

Совокупность затрат — это долгосрочное вложение капитала в различные области экономики, реализуется в форме целенаправленного вложения капитала на определенный срок в различные отрасли и сферы экономики, а также в объекты предпринимательской и других видов деятельности для получения дохода. Само понятие «инвестиции» означает вложения капитала в отрасли экономики не только на предприятии, но и внутри страны и за границей.

В экономической литературе при анализе источников финансирования инвестиций выделяют внутренние и внешние источники инвестирования. При этом к внутренним источникам инвестирования, как правило, относят национальные источники, в том числе собственные средства предприятий, ресурсы финансового рынка, сбережения населения, бюджетные инвестиционные ассигнования; к внешним источникам — иностранные инвестиции, кредиты и займы.

Основные источники инвестиций

Для того чтобы инвестиционный проект заработал и начал приносить деньги как его организатором, так и инвестору, перво-наперво он должен получить достаточное финансирование. Нет денег – нет проекта. И, как следствие, никакой прибыли и вообще, полная нецелесообразность разработки проекта. Потому совершенно справедлива мысль о то, что основа любого проекта (наряду с идеей, конечно) – это источники инвестиций, которые должны быть найдены главными инвесторами для осуществления своей деятельности.

Где взять деньги, каждый инвестор решает сам. При этом не имеет значения, является ли он организатором инвестиционного проекта или привлеченным инвестором. Основные источники инвестиций одинаковы для всех.

Классифицировать источники инвестиций можно по нескольким критериям. Например, в зависимости от того, каков вид собственности источников финансирования, они могут быть:

При этом государственные источники инвестиций бывают бюджетными, фондовыми (внебюджетными) и привлеченными (займы, кредиты).

Еще одним принципом деления источников финансирования служат отношения собственности. Согласно этому критерию выделяют две группы источников – собственные и привлеченные. Собственные средства принадлежат инвестору и по роду происхождения могут представлять собой полученную инвестором прибыль, амортизационные отчисления и страховые поступления в случае непредвиденных ситуаций. Специфическим источником прибыли считаются также вклады физических и юридических лиц, переданные инвестору на безвозвратной основе, иначе говоря – благотворительные взносы.

Привлеченные источники инвестиций характеризуются более сложной системой получения, однако и большим объемом.

Привлеченными называют 6 источников инвестиций, среди которых:

— прибыль от продажи акций

— членские и паевые взносы

— кредитные средства (облигационные займы и банковские кредиты)

— централизованные средства союзов предприятий

— бюджетные средства разного уровня и внебюджетные средства из различных государственных фондов

— средства иностранных инвесторов

Источники инвестиций характеризуются разным уровнем риска и прибыльности в инвестиционных проектах. Их выбор зависит как от личных возможностей каждого инвестора, так и от целесообразности их использования в конкретном инвестиционном проекте.

Основные источники финансирования инвестиций.

При разработке инвестиционного проекта главное, на чем фокусируются его создатели в конечном итоге – это финансирование инвестиций. Без источников финансирования любой, даже самый удачный и перспективный проект рискует так и остаться на стадии идеи, не реализовав и тысячной доли своего потенциала.

Финансирование инвестиций является обязательным, поскольку оно обеспечивает не только осуществление проекта в запланированных объемах, но и необходимое для каждого жизнеспособного проекта соотношение между собственными и привлеченными средствами. Кроме того, финансирование инвестиций создает оптимальную работающую схему инвестиций и обязательных платежей и выплат. Также это позволяет снизить риск инвестиционного проекта.

Для финансирования инвестиций характерно наличие определенной структуры, согласно которой оно осуществляется. Составляющие этой структуры – источники и формы инвестирования. При этом обе составляющие тесно связаны друг с другом и являются взаимозависимыми элементами инвестирования.

Финансирование инвестиций может производиться в следующих формах.

Первая форма – бюджетная на данный момент все еще остается довольно распространенной, несмотря на все большее внедрение в инвестирование принципов индивидуального и коллективного капиталовложения. Оно осуществляется за счет средств из бюджетов разных уровней, от местного до федерального. Преимуществом такого источника финансирования инвестиций – возможность безвозвратной основы предоставления средств для реализации проектов, как правило, обладающих большим социальным потенциалом.

Акционерная форма инвестирования заключается в том, что источников наполнения бюджета проекта становятся ресурсы, полученные за счет эмиссии ценных бумаг. Эта форма отличается тем, что предполагает выпуск акций специально для текущего инвестиционного проекта и созданием для этого специальных фондов и компаний.

Источником финансирования инвестиций может также могут быть заемные средства, они же кредиты. Кредитная форма финансирования инвестиций заключается в получении для реализации проекта средств у кредитора под определенный процент. С одной стороны, такая форма довольно привлекательна, так как позволяет получить требуемые средства в практически неограниченном объеме, однако по завершении проекта часть дохода необходимо будет отдать в счет погашения процентов по займу.

И последняя форма финансирования инвестиционных проектов носит название проектной и заключается в использовании в качестве источника необходимых средств денежные потоки, которые генерируются самим проектом.

Бюджетная форма финансирования инвестиций

Бюджетное финансирование инвестиционных проектов проводится, как правило, посредством финансирования в рамках целевых программ и финансовой поддержки. Оно предусматривает использование бюджетных средств в следующих основных формах: инвестиций в уставные капиталы действующих или вновь создаваемых предприятий, бюджетных кредитов (в том числе инвестиционного налогового кредита), предоставления гарантий и субсидий.

В России финансирование инвестиционных проектов в рамках целевых программ связано с осуществлением федеральных инвестиционных программ (Федеральная адресная инвестиционная программа, федеральные целевые программы), ведомственных, региональных и муниципальных целевых инвестиционных программ.

Федеральные целевые программы являются инструментом реализации приоритетных задач в области государственного, экономического, экологического, социального и культурного развития страны. Они финансируются за счет средств федерального бюджета, средств бюджетов субъектов федерации, муниципальных образований и внебюджетных средств. Приоритетные секторы, для которых необходима государственная поддержка в реализации инвестиционных проектов за счет средств федерального бюджета, определяются Министерством экономического развития и торговли и Министерством финансов РФ по согласованию с другими федеральными органами государственной власти. Объекты, имеющие в основном федеральное значение (стройки и объекты нового строительства и технического перевооружения для федеральных государственных нужд), включают в Федеральную адресную инвестиционную программу (ФАИП), определяющую объем государственных инвестиций по отраслям и ведомствам. Перечень объектов, финансируемых за счет ФАИП, формируется исходя из объемов государственных капитальных вложений, направляемых на реализацию федеральных целевых программ, а также на решение не включенных в эти программы отдельных важнейших социально-экономических вопросов на основании предложений, одобренных решениями Президента РФ либо Правительства РФ. Формирование данного перечня осуществляется Министерством экономического развития и торговли РФ с учетом предложений государственных заказчиков по инвестиционным проектам, результатов подрядных торгов и заключенных государственных контрактов.

Ведомственные целевые инвестиционные программы предусматривают реализацию инвестиционных проектов, обеспечивающих развитие отраслей и подотраслей экономики.

Региональные и муниципальные целевые инвестиционные программы предназначены для реализации приоритетных направлений социально-экономического развития на региональном и муниципальном уровнях соответственно.

Бюджетные средства, предусмотренные для финансирования инвестиционных программ, включаются в состав расходов бюджета соответствующего уровня. Процедура предоставления бюджетных инвестиций предполагает подготовку пакета документов, состоящего из технико-экономического обоснования инвестиционного проекта, проектно-сметной документации, плана передачи земли и сооружений, проекта договора между соответствующим органом исполнительной власти и субъекта инвестиций об участии в собственности последнего. Только при наличии указанных документов инвестиционный проект может быть включен в проект соответствующего бюджета.

Предоставление государственных бюджетных инвестиций юридическим лицам, не являющимся государственными унитарными предприятиями, влечет за собой одновременное возникновение права собственности государства на долю в уставном (складочном) капитале такого юридического лица и его имущества. Созданные с привлечением бюджетных средств объекты производственного и непроизводственного назначения в эквивалентной части уставных (складочных) капиталов и имущества передаются в управление соответствующим органам управления государственным имуществом.

Формы бюджетного финансирования инвестиционных проектов, отобранных на конкурсной основе, определяются характером экономических задач, решаемых в рамках конкретного периода развития страны. Так, в середине 90-х годов ХХ в. мерами государственной инвестиционной политики был предусмотрен переход от безвозвратного финансирования к предоставлению бюджетных средств на возвратной и платной основе для реализации высокоэффективных и быстроокупаемых инвестиционных проектов.

Условия и порядок конкурсного отбора и финансирования инвестиционных проектов за счет бюджетных средств определялись Методическими рекомендациями о порядке организации и проведения конкурсов по размещению централизованных инвестиционных ресурсов.

Размещение централизованных инвестиционных ресурсов осуществлялось на конкурсной основе в целях повышения эффективности такого размещения, привлечения средств других инвесторов – отечественных и иностранных. Конкурсный порядок определял этапы и условия организации и проведения конкурса, соответствующие функции федеральных органов исполнительной власти, Комиссии по инвестиционным конкурсам при Министерстве экономики РФ, права и обязанности организаторов и участников конкурса, основные требования к конкурсной документации и конкурсным предложениям участников, процедуру рассмотрения этих предложений, а также оформление результатов конкурсов.

Источники финансирования инвестиционной деятельности. Формирование бюджета капиталовложений;

Понятие и классификация инвестиций.

Инвестиции – это денежные средства, а также вложения в ценные бумаги и иные имущественные ценности, выраженные в денежной форме и осуществляемые с целью получения прибыли.

Инвестиции – относительно новый для нашей экономики термин. В рамках централизованной плановой системы использовалось понятие «капитальные вложения», под которыми понимались все затраты на воспроизводство основных фондов, включая затраты на их ремонт.

Инвестиции – понятие более широкое. Оно охватывает и так называемые реальные инвестиции, близкие по содержанию к нашему термину «капитальные вложения», и «финансовые инвестиции» (портфельные инвестиции), т.е. вложения в акции, облигации, другие ценные бумаги, связанные непосредственно с титулом собственника, дающим право на получение доходов от собственности.

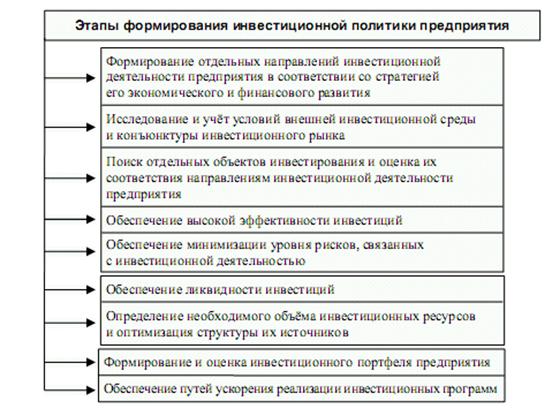

Основной целью инвестиционной деятельности является обеспечение реализации наиболее эффективных форм вложения капитала, направленных на расширение экономического потенциала предприятия. С учётом этой цели формируется содержание инвестиционной политики предприятия.

Инвестиционная политика представляет собой часть общей финансовой стратегии предприятия и заключается в выборе и реализации наиболее эффективных форм реальных и финансовых его инвестиций с целью обеспечения высоких темпов его развития и расширения экономического потенциала хозяйственной деятельности.

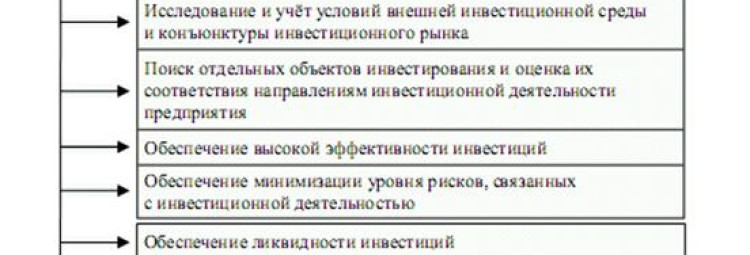

Разработка инвестиционной политики предприятия охватывает следующие основные этапы (рис. 1)

Финансирование инвестиционной деятельности – это обеспечение предприятия инвестиционными ресурсами (денежными средствами, основными и оборотными средствами, имущественными правами и нематериальными активами, кредитами, займами и залогами, правами землепользования и т.д.).

Финансирование инвестиционной деятельности может осуществляться следующими способами:

1. Самофинансирование – использование в качестве источника финансирования собственных средств инвестора (из средств бюджета и внебюджетных фондов – для государства, из собственных средств – для предприятия).

2. Использование заёмных и привлечённых средств.

Формы финансирования могут быть следующие:

2. Акционерное финансирование.

3. Государственное финансирование.

4. Кредитование (банковское кредитование и лизинг).

Самофинансирование. Серьёзным шагом в повышении эффективности использования собственных ресурсов на инвестиционные цели является проводимая государством амортизационная политика, основными положениями которой являются:

1. Организация инвентаризации и переписи имеющихся фондов предприятий с определением их рыночной стоимости, физического срока службы, морального износа и других параметров, необходимых для определения объёма амортизационных отчислений.

2. Сокращение количества утверждаемых норм амортизационных отчислений, насчитывающих в настоящее время более 1500 видов.

3. Расширение прав отдельных предприятий по применению ускоренной амортизации.

4. Использование на добровольной основе частичной централизации амортизационных отчислений для направления их на наиболее крупные инвестиционные проекты, в которых заинтересованы предприятия- участники.

5. Осуществление контроля за целевым использованием амортизационных отчислений, используемых на цели неинвестиционного характера.

В настоящее время на долю собственных средств предприятий приходилось около 45 % всех инвестиций в основной капитал.

Акционерное финансирование. Акционерное финансирование представляет собой форму получения дополнительных инвестиционных ресурсов путём эмиссии ценных бумаг. Эта форма предусматривает замену инвестиционного кредита рыночными долговыми обязательствами. Это сказывается на структуре и цене капитала, авансируемого в проект, т.е. в структуре капитала снижается доля долгосрочных кредитов банков.

При разработке инвестиционного проекта очень важно выбрать формы привлечения капитала и решить – наращивать ли собственный капитал, выпуская ценные бумаги, или привлечь заёмный капитал.

К способам наращивания капитала относятся: обыкновенные и привилегированные акции, облигации, долговые обязательства с варрантами (или опционами).

Бюджетное финансирование инвестиционных проектов осуществляется в формах:

1. Финансовой поддержки высокоэффективных инвестиционных проектов на условиях размещения выделенных бюджетных средств на конкурсной основе.

2. Централизованного финансирования (частичного или полного) федеральных инвестиционных программ. Эта форма осуществляется через целевые инвестиционные программы.

Федеральные целевые программы – это комплекс научно-исследовательских, опытно- конструкторских, производственных, социально-экономических, организационно-хозяйственных и других мероприятий, который обеспечивает эффективное решение задач в области государственного, экономического, экологического развития РФ.

Утверждённые целевые программы могут реализовываться за счёт средств федерального бюджета, внебюджетных источников, средств бюджетов субъектов РФ.

Внебюджетные средства состоят из взносов участников реализации программ, включая государственные и негосударственные предприятия, целевые отчисления от прибыли предприятий, кредиты банков, средства фондов и общественных организаций, зарубежных инвесторов, заинтересованных в реализации программ.

Средства федерального бюджета предоставляются на безвозвратной, возвратной и смешанной основе. Кроме того, инвестор имеет возможность предоставления государственных гарантий для инвестиционных проектов. Обычно такое инвестирование осуществляется в виде кредитования (в большинстве случаев – льготного).

Всего существует четыре основных вида финансирования в рамках государственных программ федерального и муниципального уровней, осуществляющих поддержку предпринимательства:

— прямое (целевое) кредитование – выделение государством ссуды непосредственно предприятию с условием возвратности этих денег. В этом случае государство, как и коммерческий банк, устанавливает процентные ставки, срок и механизм возврата;

— гранты и дотации – субсидии на конкретный проект обычно выделяются безвозмездно;

— долевое участие – государство через делегированные органы выступает долевым вкладчиком в проект, остальная часть вклада осуществляется обычно коммерческими структурами;

— гарантии по кредитам – в этом случае предприятие получает кредит от коммерческой структуры, а правительство через аффилированные организации (министерства, специально созданные фонды) выступает гарантом предприятия и выплачивает сумму кредита коммерческой структуре в случае невозврата.

Кредитование. Банковский кредит – ссуда, выданная банком или другим кредитным учреждением. При этом оговариваются срок возврата кредита, обязательность возврата и размер процентов по кредиту (платность кредита).

Многие компании имеют дело не с отдельными проектами, ас портфелем возможных инвестиций. Отбор и реализация проектов из этого портфеля осуществляются в рамках составления бюджета капиталовложений. В бюджет можно включать все проекты, удовлетворяющие критерию или совокупности критериев, принятых в данной компании, но задача усложняется необходимостью учета при разработке бюджета ряда ограничений:

- проекты могут быть как независимыми, так и альтернативными;

- включение очередного проекта в бюджет капиталовложений предполагает нахождение источника его финансирования;

- стоимость капитала, используемая для оценки проектов на предмет их включения в бюджет, не одинакова для всех проектов, она может меняться в зависимости от степени риска;

- с ростом объема предполагаемых капиталовложений стоимость капитала меняется в сторону увеличения, поэтому число проектов, принимаемых к финансированию, не может быть бесконечно большим.

При формировании бюджета капиталовложений используют два основных подхода:

- на основе применения критерия «внутренняя норма прибыли инвестиций». Этот подход состоит в следующем: все доступные проекты упорядочиваются по убыванию внутренней нормы прибыли инвестиций. Проект, внутренняя норма прибыли инвестиций которого превосходит стоимость капитала, от в портфель требует привлечения новых источников, что в свою очередь приводит к необходимости привлечения внешних источников финансирования. В результате происходит изменение структуры источников финансирования в сторону повышения доли заемного капитала, что приводит к возрастанию финансового риска компании и к увеличению стоимости капитала.

Наблюдаются две противоположные тенденции: по мере расширения портфеля инвестиций, планируемых к исполнению, внутренняя норма прибыли инвестиций проектов убывает, а стоимость капитала возрастает. Если число проектов-кандидатов на включение в портфель велико, то наступит момент, когда внутренняя норма прибыли инвестиций очередного проекта будет меньше стоимости капитала, т. е. его включение в портфель становится нецелесообразным;

- на основе применения критерия «чистый приведенный эффект». Суть подхода: если никаких ограничений нет, то применяется методика бюджетирования, включающая следующие процедуры:

- устанавливается значение ставки дисконтирования либо общее для всех проектов, либо индивидуализированное по проектам в зависимости от источников финансирования;

- все независимые проекты с чистым приведенным эффектом больше нуля включаются в портфель;

- из альтернативных проектов выбирается проект с максимальным чистым приведенным эффектом.

Если имеются ограничения временного или ресурсного характера, методика усложняется; возникает проблема оптимизации бюджета капиталовложений.

Источники: http://econ.wikireading.ru/9661, http://works.doklad.ru/view/v1bKn2il-jc.html, http://studopedia.su/13_91619_istochniki-finansirovaniya-investitsionnoy-deyatelnosti-formirovanie-byudzheta-kapitalovlozheniy.html