Методы оценки эффективности инвестиций – как оценить свои вложения?

Инвестиционная деятельность – это огромная часть финансового функционала любого хозяйства, будь то обычное домохозяйство или огромная корпорация. Для того чтобы понять, насколько рентабельны вложения, нужно знать современные методы оценки эффективности инвестиций и уметь ими пользоваться.

1 Методология оценки результатов инвестирования

Разнообразные методы оценки результативности капиталовложений появились из-за наличия большого количества факторов, влияющих на конечное суждение. Чем большее количество факторов вовлечено в процесс реализации инвестиционного проекта, тем большая неопределенность возникает в расчетах, и тем большее количество переменных появляется в формулах. Методики оценки принято разделять на два типа: статические и динамические.

В большинстве случаев применяются динамические методы, которые позволяют учесть большее количество переменных. Для краткосрочных единоразовых вложений в абсолютном большинстве случаев подходят статические методы, которые позволяют инвестору понять, эффективным ли было размещение капитала или нет. Частному инвестору, обладающему небольшим капиталом, этого достаточно.

Частные инвесторы также размещают деньги, коллективно или индивидуально, в депозитах, на ПАММ-счетах и в ПИФах, вкладывают деньги в валюту, золото и недвижимость. Очень часто для того, чтобы увидеть насколько были убыточными и прибыльными такие капиталовложения, достаточно использовать статические методы.

Крупные компании, фонды и держатели крупных капиталов инвестируют в более сложные по своей сути инвестиционные проекты, которые зависят от экономической ситуации на рынке. Часто в расчете потенциальной прибыли участвуют сотни переменных: налоговая нагрузка, амортизационные отчисления, сезонные изменения цен на рынках, человеческий фактор и многие другие.

Огромный набор переменных влияет на результаты расчета эффективности вложений. При использовании статических методов добиться точной картины происходящего с финансами инвестора практически невозможно. К причинам возникновения широкого разнообразия методик оценки инвестиций можно отнести:

- периодичность расходов;

- длительность процесса реализации инвестиций;

- неопределенность из-за риска возникновения непредвиденных факторов, влияющих на результат расчетов.

Некоторое время назад было принято использовать аннуитеты (года) в качестве стандартных расчетных периодов. Сегодня интернет-инвестирование и общее ускорение финансового оборота привело к необходимости сокращения периодов дисконтирования, которые в некоторых случаях могут составлять недели. Впрочем, это зависит от методики расчета.

Если взглянуть на наши отчеты о прибыли, то можно заметить еженедельное обновление данных. Статистические показатели можно использовать для оценки будущих инвестиций, приняв за расчетный период одну неделю и добавив в качестве еще одного фактора ежемесячные отчисления управляющему при необходимости. Мы поговорим об этом подробнее. Сейчас остановимся на разных методах оценки инвестиций и их эффективности.

2 Статические методы оценки инвестиций

В нынешней экономической системе частные инвестиции играют огромную роль. Для расчета прибыльности своих вложений гражданам также нужно применять определенные методы оценки результативности размещения капитала. Статические методы не учитывают множество факторов и переменных, именно поэтому их и принято называть статическими (толкование – связанный, неподвижный).

Среди наиболее распространенных методик необходимо выделить две:

- Вычисление недисконтированного периода окупаемости;

- Вычисление рентабельности инвестиций или ROR (англ. Rate of Return).

Для оценки экономической целесообразности размещения средств нужно представлять себе период окупаемости проекта. Для расчета данного показателя можно использовать относительно простую формулу, в которой участвует всего несколько переменных. Необходимо понимать, что в данном случае используются недисконтированные суммы, которые могут искажать реальную суть экономической картины вокруг инвестиционного инструмента.

Пример 1. Изначально вложенная сумма инвестиций – $1000. Доходы: 1 месяц – $200, 2 месяц – $300, 3 месяц – $600, 4 месяц – $200. Сумма недисконтированных доходов, превосходящая изначальные инвестиции – $1100 за 3 месяца. Вычисляем сумму доходов, необходимую для достижения окупаемости в третьем месяце (из-за наличия излишка) – $500. Если представить себе, что каждый день вы получали примерно одинаковую прибыль в 3 месяце, то из пропорции станет видно, что для достижения окупаемости нужно: 500/(600/30)=25. Период окупаемости для нашего примера: 2 месяца и 25 дней.

В нашем случае мы оперируем только статическими данными и недисконтированными суммами. При расчете не учитывается изменение стоимости самих денег (инфляция), налоговая нагрузка, амортизационные отчисления и другие важные факторы дисконтирования. Впрочем, для оценки эффективности вложений в ПАММ-счет, к примеру, данный вариант расчета PP (англ. Payback Period) подходит самым наилучшим образом.

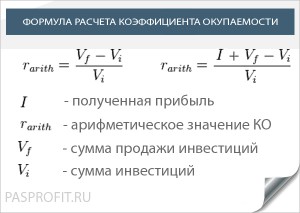

Вторым статическим методом является расчет рентабельности инвестиций. Есть два способа расчета этого показателя экономической эффективности вложений:

- Метод вычисления бухгалтерской рентабельности (Simple Rate of Return);

- Метод вычисления учетной доходности проекта (Accounting Rate of Return).

По данному методу вычисляется и показатель ROI или коэффициент рентабельности инвестиций. Формула SSR выглядят следующим образом.

Пример 2. Вычислим SSR (ROIx100%) для ПАММ-счета «N». Сумма первоначальных инвестиций – 1000$. Выведенные из системы средства в конце расчетного периода – 1250$. SSR=((1250-1000)/1000)*100=25%. ROI=0,25.

В нашем случае опять не учитываются внешние факторы, влияющие на стоимость денег, а потому метод малоэффективен для оценки долгосрочных вложений, но прекрасно подходит для мгновенной оценки инвестиционного инструмента, который находится в распоряжении инвестора. В более длительных по своей структуре проектах для расчета ROR используется более сложный механизм.

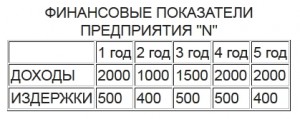

Пример 3. Вычислим ARR для предприятия «N». Показатели для данного предприятия указаны ниже в таблице. В предприятие «N» изначально вложено 10 000$, оно работает в течение 5 лет и закрывается при остаточной стоимости активов 8 000$. Среднегодовая прибыль – 900$. Среднегодовые издержки – 460$. Разница между остаточной стоимостью и первоначальными вложениями – 2000$. ARR=((900-460)/2000)*100=22%. ROI=0.22.

Плюсами статических методов можно считать достоверность информации и относительно простую математическую модель.

Среди минусов методик необходимо выделить:

- Неточность данных для расчета;

- Игнорирование дисконтируемости сумм;

- Используются только статистические данные;

- Сложность проведения сравнительного анализа разных проектов с использованием результатов статической оценки эффективности инвестиций.

3 Динамические методы оценки инвестиций

Характерными минусами статических методов является полное игнорирование изменений условий реализации проекта на протяжении всего срока инвестирования. Для расчета не используются ставки дисконтирования, к которым относятся всевозможные модификаторы, включая не только амортизационные отчисления, инфляцию и поправки, но и другие факторы, которые финансист может включать или не включать в формулы расчета финансовых показателей.

Динамические методы отличаются большей сложностью и необходимостью учитывать различные аспекты и временные периоды реализации проекта. Для частных инвесторов, работающих с доверительным управлением, драгоценными вкладами и валютой, такие методы покажутся чрезмерно перегруженными дополнительными переменными. Данные методы используются при оценке инвестиционных проектов, обладающих большой длительностью (несколько лет) и требующих дополнительных инвестиционных вложений по ходу реализации.

К методам относят:

- Вычисление NPV (англ. Net Present Value) или чистой приведенной стоимости инвестиций;

- Вычисление PI (англ. Profitability Index) или индекса рентабельности;

- Вычисление IRR (англ. Internal Rate of Return) или внутренней нормы доходности;

- Вычисление MIRR (англ. Modified Internal Rate of Return) или модифицированной внутренней нормы доходности.

Последний метод является более комплексным способом расчета IRR с учетом ставки дисконтирования по отношению к будущим затратам предприятия, тогда как сам IRR использует текущую ставку дисконтирования. Мы не будем останавливаться на MIRR и подробно разберем на примере IRR.

Важной составляющей вычисления данных значений является поиск ставок дисконтирования, которые позволяют привести доходы и расходы к значениям, приближенным к реальным для выбранного периода времени. При выборе ставки дисконтирования финансист должен учитывать влияние различных факторов:

- Изменяющейся стоимости денег (инфляции);

- Стоимости всех источников средств для инвестиций и их компенсаций;

- Возможные показатели рисков инвестиций.

Существует два основных метода расчета ставки дисконтирования – CAPM (англ. Capital Asset Pricing Model) и WACC (англ. Weighted Average Cost of Capital). Первый является кумулятивной методикой. Проще говоря, ставки рисков, инфляции и другие ставки просто суммируются. Полученное значение используется для оценки экономической эффективности путем определения NPV. WACC – это пропорциональное значение между CAPM каждого источника инвестиций.

Мы будем использовать CAPM в размере 25 % для простоты вычислений в будущих примерах. Это ставка, которая сформирована из показателей инфляции в 10 %, поправки на неликвидность (5 %), безрисковой ставки (5 %) и упрощенной ставки риска (5 %).

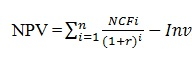

4 Вычисление NPV, PI и IRR

Для определения чистой приведенной стоимости проекта нужно воспользоваться следующей формулой.

Данная формула позволяет инвестору решить, стоит ли вкладывать в проект деньги или нет. Сам показатель при этом является фактическим, а не относительным, это не коэффициент или процентная вероятность, это четкая сумма денег, которую предположительно получит инвестор с учетом всех рисков. В нашем примере мы постараемся учесть не только ставку дисконтирования, но и изменяющуюся налоговую систему. Представим, что каждый год налоговая ставка для подоходного налога возрастает на 1 % и изначально составляет 10 %. Новая ставка будет вычисляться по формуле r=1,1+0,01 для каждого годового NCFi.

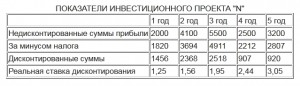

Пример 4. В инвестиционный инструмент «N» вложено 10 000$. Прибыль от проекта составила: 1 год – 2000$, 2 год – 4100$, 3 год – 5500$, 4 год – 2500$, 5 год – 3200$. Каков размер NPV через 5 лет с учетом изменения налоговой ставки и изменения стоимости предприятия под действием инфляции (6209$)? NPV=(сумма дисконтированных доходов)-(сумма изначальных инвестиций)=14378-10000=4378. Проект прибыльный и достоин вложения средств.

Чтобы несколько упростить ход вычислений, мы составили таблицу дисконтированных сумм за каждый год. Формула получилась бы очень длинной и непонятной для обычного читателя.

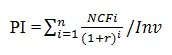

Вычисление PI производится по формуле:

В данном случае вычисляется относительное значение эффективности вложенных средств. Мы описывали смысл вычисления индекса рентабельности в статье о вычислении экономической эффективности инвестиций. В этой статье мы разберем простой пример на основе предыдущих вычислений. Как видно из формулы, PI является отношением дисконтированных прибылей проекта к его изначальной стоимости, и вычислить его после определения NPV не составляет никакой сложности.

Пример 5. Инвестиционный инструмент «N» с изначальной стоимостью в 10 000$ за 5 лет принес дисконтированную прибыль в размере 8169$. Каков индекс рентабельности без учета продажи инвестиционного инструмента? PI=8169/10000=0.82.

Из примера видно, что инвестиционный проект стоит отклонить. Если бы в конце периода ожидалась продажа предприятия по рыночной цене с учетом инфляции, то расчеты несколько изменились бы: PI=(8169+6209)/10000=1.48. Индекс больше единицы, что значит, инвестиции оказались бы прибыльными, пожелай инвестор извлечь капитал полностью в конце анализируемого периода.

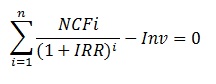

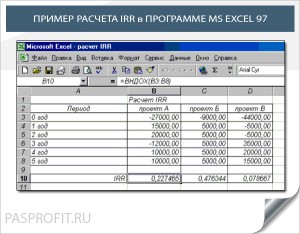

Значение IRR можно определить по формуле:

Данное значение на примере рассчитать уже труднее. Необходимо знать средние нормы доходности, вычислить среднее значение между ними. В программе MS Excel есть специальная функция ВНДОХ (не путать с ЧИСТВНДОХ и ВСД), с использованием которой можно рассчитать IRR для инвестиционного проекта. Оператор ВНДОХ был добавлен еще в первой версии MS Excel и с тех пор ни разу не изменялся.

Данный показатель также позволяет финансисту оценить потенциальную рентабельность инвестиционного инструмента и его экономической целесообразности с учетом изменения ситуации на рынке.

5 Методы оценки эффективности инвестиций для частного инвестора

Частным держателям капитала в большинстве случаев можно пренебречь факторами, которые учитывают финансисты при оценке экономической целесообразности проекта. Для расчета рентабельности частному инвестору, работающему преимущественно с ПАММ-счетами, ПИФами, банковскими депозитами, валютой и драгоценными металлами, достаточно использовать статические методы оценки.

Связано это с тем, что расчетный период обычно составляет менее года, а потому многие составляющие ставок дисконтирования можно игнорировать или не использовать ставку вовсе. Возьмем в качестве примера инвестиции в ПАММ-счет. Расчетные периоды могут составлять месяцы, недели и даже дни, а потому необходимо четко представлять себе эффект от вложений на коротких отрезках времени.

Многие переменные вообще не применимы к расчету прибыльности инвестиций, вложенных в ПАММ-компании и ПИФ.

Показатели риска здесь тоже волатильные, они имеют широкую амплитуду и зависят от различных факторов. Именно поэтому опытные инвесторы стараются максимально диверсифицировать свои вложения, работать с разными трейдерами и регулярно оценивать свои вложения, основываясь на фактической информации. Подобный анализ позволяет инвестору объективно оценивать собственную деятельность и более осторожно выбирать объекты для инвестирования.

6 методов оценки эффективности инвестиций в Excel. Пример расчета NPV, PP, DPP, IRR, ARR, PI

Рассмотрим 6 методов оценки эффективности инвестиций, дам различные формулы расчета инвестиционных коэффициентов, методику (алгоритм) расчета их в Excel. Данные методы будут полезны инвесторам, финансовым аналитикам, бизнес-аналитикам и экономистам. Сразу следует отметить, что под инвестициями будем понимать различные инвестиционные проекты, объекты вложения и активы. То есть данные методы могут быть широко использованы в оценочной деятельности любого предприятия/компании.

Все методы оценки эффективности инвестиционных проектов можно разделить на две большие группы:

Статистические методы оценки эффективности инвестиций/инвестиционных проектов

Статистические методы оценки являются самым простым классом подходов к анализу инвестиций и инвестиционных проектов. Несмотря на свою кажущуюся простоту расчета и использования, они позволяют сделать выводы по качеству объектов инвестиций, сравнить их между собой и отсеять неэффективные.

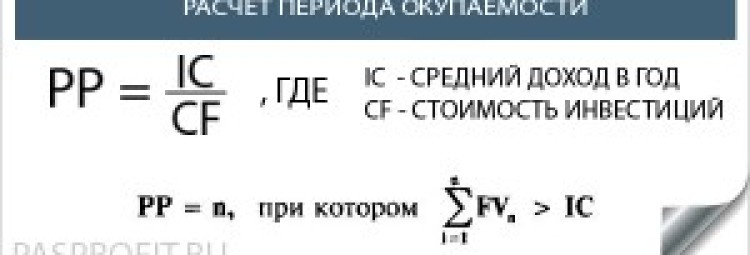

Срок окупаемости инвестиций (Payback Period)

Срок окупаемости инвестиций или инвестиционного проекта (англ. Payback Period, PP, период окупаемости) – данный коэффициент показывает период, за который окупятся первоначальные инвестиции (затраты) в инвестиционный проект. Экономический смысл данного показателя заключается в том, что бы показать срок, за который инвестор вернет обратно свои вложенные деньги (капитал).

Формула расчета срока окупаемости инвестиций (инвестиционного проекта)

IC (Invest Capital) – инвестиционный капитал, первоначальные затраты инвестора в объект вложения. В формуле в иностранной практике иногда используют понятие не инвестиционный капитал, а затраты на капитал (Cost of Capital, CC), что по сути несет аналогичный смысл;

CF (Cash Flow) – денежный поток, который создается объектом инвестиций. Под денежным потоком иногда в формулах подразумевают чистую прибыль (NP, Net Profit).

Формулу расчета срока/период окупаемости можно расписать по-другому, такой вариант тоже часто встречается в отечественной литературе по финансам:

Следует отметить, что затраты на инвестиции представляют собой все издержки инвестора при вложении в инвестиционный проект. Денежный поток необходимо учитывать за определенные периоды (день, неделя, месяц, год). В результате период окупаемости инвестиций будет иметь аналогичную шкалу измерения.

Следует отметить, что затраты на инвестиции представляют собой все издержки инвестора при вложении в инвестиционный проект. Денежный поток необходимо учитывать за определенные периоды (день, неделя, месяц, год). В результате период окупаемости инвестиций будет иметь аналогичную шкалу измерения.

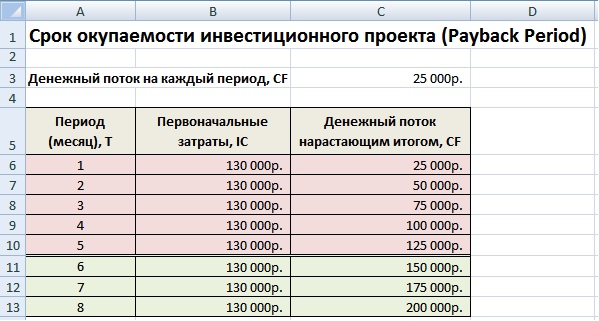

Пример расчета срока окупаемости инвестиционного проекта в Excel

На рисунке ниже показан пример расчета срока окупаемости инвестиционного проекта. У нас имеются исходные данные, что стоимость первоначальных затрат составили 130000 руб., ежемесячно денежный поток от инвестиций составлял 25000 руб. В начале необходимо рассчитать денежный поток нарастающим итогом, для этого использовалась следующая простая формула:

Денежный поток нарастающим итогом рассчитывается в колонке С, C7=C6+$C$3

Если рассчитать срок окупаемости по формуле, то получится следующее:

Так как мы у нас период дискретный, то необходимо округлить этот период до 6 месяцев.

Направления использования срока окупаемости инвестиций (инвестиционных проектов)

Показатель периода окупаемости инвестиций использует как сравнительный показатель для оценки эффективности альтернативных инвестиционных проектов. Тот проект, у которого быстрее период окупаемости тот эффективнее. Данный коэффициент используют, как правило, всегда в совокупности с другими показателям, которые мы разберем ниже.

Достоинства и недостатки показателя срока окупаемости инвестиций

Достоинства показателя его скорость и простота расчета. Недостаток данного коэффициента очевиден – в его расчете используется постоянный денежный поток. В реальных условиях достаточно сложно спрогнозировать устойчивые будущие денежные поступления, поэтому период окупаемости может существенно измениться. Для того чтобы снизить возможные отклонения от плана окупаемости следует обеспечить надежность источников поступления денежного потока инвестиционного проекта. К тому же показатель не учитывает влияние инфляции на изменение стоимости денег во времени. Срок окупаемости инвестиций как может быть использован как критерий отсева на первом этапе оценки и отбора «тяжелых» инвестиционных проектов.

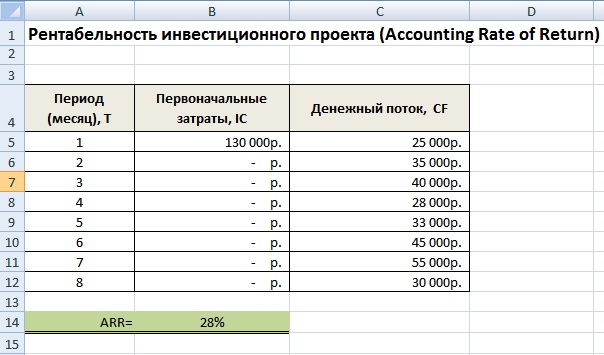

Коэффициент рентабельности инвестиций (Accounting Rate of Return)

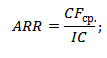

Коэффициент рентабельности инвестиций или инвестиционного проекта (англ. Accounting Rate of Return, ARR, ROI, учетная норма прибыли, рентабельность инвестиций) – показатель отражающий прибыльность объекта инвестиций без учета дисконтирования.

Формула расчета коэффициента рентабельности инвестиций

где:

где:

CF ср – средний денежный поток (чистая прибыль) объекта инвестиций за рассматриваемый период (месяц, год);

IC (Invest Capital) – инвестиционный капитал, первоначальные затраты инвестора в объект вложения.

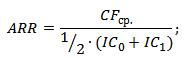

Существует также следующая разновидность формулы рентабельности инвестиций отражающая случай, когда в объект/проект в течение рассматриваемого периода вносят дополнительные инвестиционные вложения. Поэтому берется средняя стоимость капитала за период. Формула при этом имеет вид:

где:

где:

IC0, IC1 – стоимость инвестиций (затраченного капитала) на начало и конец отчетного периода.

Пример расчета коэффициента рентабельности инвестиций (инвестиционного проекта) в Excel

Для того чтобы лучше понять экономический смысл и алгоритм расчета воспользуемся программой Excel. Затраты, которые понес инвестор были только в первом периоде и составили 130000 руб., денежные поступления от инвестиций изменялись ежемесячно, поэтому мы рассчитываем средние поступления по месяцам. За расчетный период может браться любой временной отрезок, квартал, год. В нашем случае мы получаем месячную рентабельность инвестиционного проекта. Формула расчета в Excel следующая:

Цели использования коэффициента рентабельности инвестиционного проекта

Данный показатель используется для сравнения различных альтернативных инвестиционных проектов. Чем выше ARR, тем выше привлекательность данного проекта для инвестора. Как правило, данный показатель используется для оценки уже существующих проектов, где можно проследить и статистически оценить эффективность создания денежного потока данной инвестиций.

Достоинства и недостатки коэффициента рентабельности инвестиций

Достоинства коэффициента в его простоте расчета и получения и на этом его достоинства заканчиваются. К недостаткам данного коэффициента можно отнести сложность прогнозирования будущих денежных поступлений/доходов от проекта. К тому же если проект венчурный, то данный показатель может сильно исказить картину восприятия проекта. ARR как правило используется для внешней демонстрации успешного того или иного проекта. Показатель в своей формуле не учитывает изменения стоимости денег во времени. Данный показатель может быть использован на первом этапе оценки и отбора инвестиционных проектов.

Динамические методы оценки эффективности инвестиций/инвестиционных проектов

Рассмотрим ряд динамических методов оценки инвестиционных проектов, данные показатели используют дисконтирование, что является несомненным преимуществом по отношению к статистическим методам.

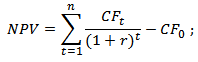

Чистый дисконтированный доход (Net Present Value)

Чистый дисконтированный доход (англ. Net Present Value, NPV, чистая текущая стоимость, чистый приведенный доход, текущая стоимость) – показатель, отражающий изменение денежных потоков и показывает разность между дисконтированными денежными доходами и расходами.

Чистый дисконтированный доход используют для того чтобы отобрать наиболее инвестиционно привлекательный проект.

Формула чистого дисконтированного дохода

NPV – чистый дисконтированный доход проекта;

CFt – денежный поток в период времени t;

CF0 – денежный поток в первоначальный момент. Первоначальный денежный поток равняется инвестиционному капиталу (CF0 = IC);

r – ставка дисконтирования (барьерная ставка).

Динамические методы оценки

Чистая текущая стоимость (NPV)

В современных опубликованных работах используются следующие термины для названия данного критерия: чистый дисконтированный доход [1] ; чистый приведенный доход [2] ; чистая текущая стоимость [3] ; чистая дисконтированная стоимость [4] ; общий финансовый итог от реализации проекта [5] ; текущая стоимость [6] .

В «Методических рекомендациях по оценке эффективности инвестиционных проектов (вторая редакция)» (М.: Экономика, 2000) предложено официальное название данного критерия — чистый дисконтированный доход (ЧДД). Однако нельзя не видеть, что англоязычный эквивалент Net Present Value соответствует экономической категории чистая текущая стоимость, а его аббревиатура NPV используется абсолютно повсеместно, кроме как авторами указанных Методических рекомендаций. Остальные варианты перевода этого термина обладают семантическими и смысловыми (логическими) дефектами.

Величина чистой текущей стоимости (NPV) рассчитывается как разность дисконтированных денежных потоков доходов и расходов, производимых в процессе реализации инвестиции за прогнозный период.

Суть критерия состоит в сравнении текущей стоимости будущих денежных поступлений от реализации проекта с инвестиционными расходами, необходимыми для его реализации.

Применение метода предусматривает последовательное прохождение следующих стадий.

- 1. Расчет денежного потока инвестиционного проекта.

- 2. Выбор ставки дисконтирования, учитывающей доходность альтернативных вложений и риск проекта.

- 3. Определение чистой текущей стоимости.

NPV для постоянной нормы дисконта и разовых первоначальных инвестиций определяют по следующей формуле:

где /0 — величина первоначальных инвестиций; С( — денежный поток от реализации инвестиций в момент времени t; Т— шаг расчета (год, квартал, месяц и т.д.); i — ставка дисконтирования.

Денежные потоки должны рассчитываться в текущих или дефлированных ценах. При прогнозировании доходов по годам необходимо по возможности учитывать все виды поступлений как производственного, так и непроизводственного характера, которые могут быть ассоциированы с данным проектом. Так, если по окончании периода реализации проекта планируется поступление средств в виде ликвидационной стоимости оборудования или высвобождения части оборотных средств, они должны быть учтены как доходы соответствующих периодов.

В основе расчетов по данному методу лежит посылка о различной стоимости денег во времени. Процесс пересчета будущей стоимости денежного потока в текущую называется дисконтированием (от англ, discont — уменьшать).

Ставка, по которой происходит дисконтирование, называется ставкой дисконтирования (дисконта), а множитель F = 1 / (1 + 0‘ — фактором дисконтирования.

Если проект предполагает не разовую инвестицию, а последовательное инвестирование финансовых ресурсов в течение ряда лет, то формула для расчета NPV модифицируется следующим образом:

где — денежный поток инвестируемых средств; переменная Т — величина горизонта проекта; Тг — момент изменения знака потока с (-) на (+).

Определить NPV проекта, который при первоначальных единовременных инвестициях в 1500 ден. ед. будет генерировать денежный потокдоходов, равный 100, 200, 250,1300,1200 ден. ед. Ставка дисконта 10%.

Данный показатель может быть рассчитан прямым подсчетом по формуле 5.1:

Кроме того, результат может быть получен с помощью составления табл. 5.3. NPV данного проекта есть сумма строки «чистая текущая стоимость» или значение в строке «дисконтированное сальдо ЧД».

Требуется теперь оценить проекты по критерию чистой текущей стоимости и выбрать наилучший из них, при условии, что ставка дисконта может меняться в интервале от 10 до 26%.

Результаты расчетов по проектам представлены на рис. 5.3 и в табл. 5.4.

Рис. 5.3. Графическое представление результатов расчетов NPV для проектов Аи В

Таблица 5.3. Пример расчета NPV

Значения показателя по шагам расчетного периода (годам)

Источники: http://pasprofit.ru/metody-rascheta-ocenki-jekonomicheskoj-jeffektivnosti-investicij.html, http://finzz.ru/6-metodov-ocenki-effektivnosti-investicij-v-excel-raschet-na-primere-npv-pp-dpp-irr-arr-pi.html, http://studme.org/135094/investirovanie/dinamicheskie_metody_otsenki