You are here

Форма П-2. Сведения об инвестициях

Сведения по форме федерального статистического наблюдения N П-2 «Сведения об инвестициях» предоставляют все юридические лица, являющиеся коммерческими организациями, а также некоммерческие организации всех форм собственности, осуществляющие все виды экономической деятельности (кроме субъектов малого предпринимательства), средняя численность работников которых превышает 15 человек, включая работающих по совместительству и договорам гражданско-правового характера.

Банки, страховые организации и прочие финансово-кредитные учреждения заполняют в форме только раздел 2 «Инвестиции в нефинансовые активы, осуществленные данным предприятием» и графы 3, 4, 5 раздела 3 «Источники инвестиций».

Инвестиции представляют собой денежные средства, ценные бумаги, иное имущество, в том числе имущественные права, иные права, имеющие денежную оценку, вкладываемые в объекты предпринимательской и (или) иной деятельности в целях получения прибыли и (или) достижения иного полезного эффекта.

Инвестиции подразделяются на финансовые вложения и инвестиции в нефинансовые активы.

Организации — заказчики, осуществляющие инвестиции в основной капитал на территории двух и более регионов (субъектов Российской Федерации, городов, районов), выделяют, в том числе на отдельных бланках формы N П-2 по разделам 2 и 3 данные по каждому региону, где будет функционировать создаваемый объект после ввода его в эксплуатацию. При этом на каждом бланке отчета записывается: «в том числе на территории _________________» (приводится ее наименование).

Раздел 1. Финансовые вложения

44. К финансовым вложениям организации относятся: государственные и муниципальные ценные бумаги, ценные бумаги других организаций, в том числе долговые ценные бумаги, в которых дата и стоимость погашения определена (облигации, векселя); вклады в уставные (складочные) капиталы других организаций (в том числе дочерних и зависимых хозяйственных обществ); предоставленные другим организациям займы, депозитные вклады в кредитных организациях, дебиторская задолженность, приобретенная на основании уступки права требования, вклады организации-товарища по договору простого товарищества и пр.

К финансовым вложениям организации не относятся:

- собственные акции, выкупленные акционерным обществом у акционеров для последующей перепродажи или аннулирования;

- векселя, выданные организацией-векселедателем организации-продавцу при расчетах за проданные товары, продукцию, выполненные работы, оказанные услуги;

- вложения организации в недвижимое и иное имущество, имеющее материально-вещественную форму, предоставляемые организацией за плату во временное пользование (временное владение и пользование) с целью получения дохода;

- драгоценные металлы, ювелирные изделия, произведения искусства и иные аналогичные ценности, приобретенные не для осуществления обычных видов деятельности.

По строкам 010 — 130 раздела 1 указываются финансовые вложения, осуществленные данным юридическим лицом. Сведения отражаются при наличии документов, подтверждающих соответствующие права организации (акции, облигации, свидетельства о величине вкладов в предприятия и т.п.).

В графе 1 по строкам 010 — 130 приводятся произведенные юридическим лицом финансовые вложения за период с начала отчетного года без учета погашения кредитов, долговых ценных бумаг и изъятия иных финансовых вложений. Акции и облигации отражаются по покупной стоимости.

В графе 2 указывается возврат предоставленных займов, погашение (выкуп) и продажа ценных бумаг, изъятие иных финансовых вложений.

В графе 3 отражается объем накопленных финансовых вложений, произведенных юридическим лицом с начала их вложения с учетом их изъятия и выбытия в отчетном периоде. Облигации и другие аналогичные государственные ценные бумаги по этой графе отражаются с учетом разницы между покупной и номинальной стоимостью, списанной (доначисленной) юридическим лицом по состоянию на конец отчетного периода.

По строке 010 показываются долгосрочные финансовые вложения: долгосрочные (на срок более года) инвестиции организаций в доходные активы (ценные бумаги) других организаций, уставные (складочные капиталы) других организаций, созданных на территории Российской Федерации или за ее пределами, государственные ценные бумаги (облигации и другие долговые обязательства) и т.п., а также предоставленные организацией другим организациям займы.

Сумма строк 020, 040, 050 и 060 должна равняться строке 010.

По строке 020 показываются долгосрочные финансовые вложения предприятий в паи и акции акционерных обществ, уставные (складочные капиталы) других организаций (включая дочерние и зависимые).

Из строки 020 выделяется строка 030 «Из них дочерних и зависимых».

По строке 030 указываются долгосрочные финансовые вложения в дочерние и зависимые общества. В соответствии с Гражданским кодексом РФ, дочерним является хозяйственное общество, если другое (основное) хозяйственное общество или товарищество в силу преобладающего участия в его уставном капитале, либо в соответствии с заключенным между ними договором, либо иным образом имеет возможность определять решения, принимаемые таким обществом. Зависимым является хозяйственное общество, если другое (преобладающее, участвующее) общество имеет более 20% голосующих акций акционерного общества или 20% уставного капитала общества с ограниченной ответственностью.

По строке 040 показываются долгосрочные финансовые вложения в ценные бумаги (облигации, векселя и другие долговые обязательства).

По строке 050 показываются займы, предоставленные организацией другим организациям.

По строке 060 показываются прочие долгосрочные финансовые вложения — вложения организаций в депозиты (сберегательные сертификаты, депозитные счета в банках и т.п.) и другие долгосрочные финансовые вложения.

По строке 070 приводятся краткосрочные финансовые вложения: инвестиции (на срок не более одного года) организации в дочерние и зависимые организации, инвестиции организации в ценные бумаги других организаций, государственные ценные бумаги и т.п., а также предоставленные другим организациям займы на срок не более одного года и пр.

Показатели, отраженные по строке 070, должны равняться сумме данных, приведенных по строкам 080, 110, 120 и 130.

По строке 080 отражаются краткосрочные финансовые вложения предприятий в паи и акции акционерных обществ, уставные (складочные капиталы) других организаций (включая дочерние и зависимые).

Из строки 080 выделяется строка 090 «Из них дочерних и зависимых».

По строке 090 показываются краткосрочные финансовые вложения в дочерние и зависимые организации.

По строке 110 показываются краткосрочные финансовые вложения в ценные бумаги (облигации, векселя и другие долговые обязательства).

По строке 120 показываются займы, предоставленные организацией другим организациям.

По строке 130 отражаются прочие краткосрочные финансовые вложения (вложения организаций в депозиты (сберегательные сертификаты, депозитные счета в банках и т.п.) и другие краткосрочные финансовые вложения.

По строкам 140 — 150 указываются финансовые вложения в данное юридическое лицо (отчитывающуюся организацию): кредиты; займы, привлеченные путем выпуска и размещения ценных бумаг (акций, облигаций, векселей). При этом в зависимости от срока погашения займов и кредитов, полученных данным юридическим лицом, они распределяются на долгосрочные (на срок более одного года) и краткосрочные (на срок не более одного года). Акции, выпущенные данным юридическим лицом (включая эмиссионный доход, зачисленный в добавочный капитал), а также вложения в уставный (складочный) капитал данного юридического лица отражаются по строке 140 как долгосрочные финансовые вложения.

Раздел 2. Инвестиции в нефинансовые активы, осуществленные данным предприятием

В разделе 2 отражаются инвестиции в нефинансовые активы — основной капитал, объекты природопользования, землю, нематериальные и другие внеоборотные активы, научно-исследовательские, опытно-конструкторские и технологические работы.

В случае, если реализацию инвестиционных проектов (строительство новых зданий и сооружений, расширение, реконструкцию действующих и т.п.) осуществляет заказчик, наделенный таковым правом инвестором (или группой инвесторов), то сведения по таким инвестициям в разделе 2 и графах 3, 4, 5 раздела 3 представляет заказчик. Инвестор, не являющийся заказчиком по строительству объектов, данные по инвестициям на такие объекты не включает в форму N П-2.

Подрядные организации, совмещающие функции субъектов инвестиционной деятельности (инвестора, заказчика (застройщика) и подрядчика) выполненные работы на законченных строительством объектах учитывают в составе незавершенного строительства и соответственно отражают в инвестициях в основной капитал.

В разделе 2 в графах 1 и 2 данные показываются в ценах отчетного периода, а в графах 3 и 4 — в ценах соответствующего периода прошлого года: в графах 1 и 3 — за период с начала года нарастающим итогом, в графе 2 — за отчетный квартал, в графе 4 — за соответствующий квартал предыдущего года.

Если расчеты за выполненные работы (услуги) производились в иностранной валюте, то эти объемы пересчитываются в рубли по курсу, установленному Центральным банком Российской Федерации на момент выполнения работ (услуг). Расходы на покупку машин, оборудования, других основных средств, произведенные в иностранной валюте, пересчитываются в рубли по курсу, установленному на дату принятия грузовой таможенной декларации к таможенному оформлению, моменту перехода границы или после момента смены собственника (по условиям контракта).

Данные в графах 1 — 4 раздела 2 приводятся без налога на добавленную стоимость.

По строке 201 отражаются инвестиции в основной капитал (в части новых и поступивших по импорту основных средств): затраты на новое строительство, расширение, а также реконструкцию и модернизацию объектов, которые приводят к увеличению их первоначальной стоимости, приобретение машин, оборудования, транспортных средств, на формирование основного стада, многолетние насаждения и т.д. В этой строке отражаются инвестиции, производимые за счет всех источников финансирования, включая средства бюджетов на возвратной и безвозвратной основе, кредиты, техническую и гуманитарную помощь, договор мены. Строка 201 равна сумме строк 202, 203, 204, 206.

Затраты на приобретение квартир в объектах жилого фонда, зачисляемых на баланс организации и учитываемых на счетах учета основных средств, по строке 201 не отражаются, а показываются по строке 230 как затраты на приобретение основных средств, бывших в употреблении у других организаций.

В случаях, если по условиям договора лизинга лизинговое имущество учитывается на балансе лизингополучателя, то его стоимость включается лизингополучателем в инвестиции в основной капитал и отражается по строке 201.

Не включаются в инвестиции в основной капитал затраты на приобретение основных средств стоимостью до 10 тысяч рублей.

Кроме того, в инвестиции в основной капитал не включается и по строке 201 не отражаются затраты на приобретение основных средств стоимостью не более 20 тысяч рублей за единицу, учитываемые в бухгалтерском учете коммерческих организаций (кроме кредитных и бюджетных) в составе материально-производственных запасов. По бюджетным организациям к материально-производственным запасам отнесены мягкий инвентарь (белье, одежда, обувь и т.д.) а также посуда, затраты на приобретение которых также не должны отражаться в инвестициях в основной капитал.

По строкам 202 и 203 показываются расходы на строительство зданий и сооружений, которые складываются из выполненных строительных работ и приходящихся на них прочих капитальных затрат (проектно-изыскательских работ, затрат по отводу земельных участков под строительство и др.), включаемых при вводе объекта в эксплуатацию в инвентарную стоимость здания (сооружения).

Затраты на строительство зданий показываются включая затраты на коммуникации внутри здания, необходимые для его эксплуатации (вся система отопления и канализации внутри здания, внутренняя сеть газоводопровода, силовой и осветительной электропроводки, телефонной электропроводки, вентиляционные устройства общесанитарного назначения, подъемники и лифты и т.д.).

Затраты на строительные и проектно-изыскательские работы включаются в размере фактически выполненного объема (независимо от момента их оплаты) на основании документа (справки) о стоимости выполненных работ (затрат), подписанного заказчиком и организацией — исполнителем работ. В затраты на строительные работы также включается стоимость материалов заказчиков, используемых строительной организацией при производстве работ в отчетном периоде и не нашедших отражение в справке о стоимости выполненных работ, подписанной заказчиком и подрядчиком (исполнителем работ).

По строке 202 отражаются затраты на строительство жилищ, т.е. зданий, предназначенных для не временного проживания людей: жилых зданий, входящих в жилищный фонд (общего назначения, общежития, спальные корпуса школ-интернатов, учреждений для детей-сирот и детей, оставшихся без попечения родителей, приютов, домов для престарелых и инвалидов), жилых зданий (помещений), не входящих в жилищный фонд.

По строке 203 показываются затраты на строительство зданий (кроме жилых) и всех видов сооружений.

По строке 204 отражаются затраты на приобретение машин, транспортных средств, оборудования (входящего и не входящего в сметы строек), инвентаря, а также затраты на монтаж энергетического, подъемно-транспортного, насосно-компрессорного и другого оборудования на месте его постоянной эксплуатации, проверку и испытание качества монтажа (индивидуальное опробование отдельных видов машин и механизмов и комплексное опробование вхолостую всех видов оборудования). По этой строке учитывается также стоимость безвозмездно полученных (от вышестоящих организаций, в качестве технической и гуманитарной помощи, за счет средств федеральных целевых программ) машин, оборудования, транспортных средств (в части новых и поступивших по импорту), принятых в бухгалтерском учете в качестве основных средств.

Затраты на приобретение машин, транспортных средств, оборудования и инвентаря отражаются в фактических ценах, учитывающих его приобретение (включая стоимость услуг посреднических организаций), транспортные и заготовительно-складские расходы, после его поступления на место назначения и оприходования заказчиком (получателем), в случае приобретения импортного оборудования — после момента смены собственника (по условиям контракта).

По оборудованию, за изготовление которого производятся промежуточные расчеты с его изготовителями по степени готовности отдельных узлов (морские и речные суда и т.п.), отражаются суммы, принятые к оплате заказчиком на основании актов о степени готовности узлов оборудования.

Не показываются по данной строке:

- машины и оборудование, приобретаемые с целью перепродажи;

- санитарно-техническое и другое оборудование, относимое к стоимости зданий;

- пусковые расходы: проверка готовности новых производств, цехов и агрегатов к вводу их в эксплуатацию путем комплексного опробования (под нагрузкой) всех машин и механизмов (пробная эксплуатация) с пробным выпуском предусмотренной проектом продукции, наладка оборудования, которые включаются в себестоимость продукции (работ, услуг);

- стоимость машин, оборудования, транспортных средств, полученных на условиях финансового лизинга и учтенных лизингополучателем на забалансовых счетах.

По строке 205 из строки 204 выделяется стоимость приобретенного импортного оборудования.

Импортным считается оборудование, произведенное за рубежом, как в странах дальнего зарубежья, так и в странах СНГ. Если расчеты за приобретенное импортное оборудование производились в иностранной валюте, то эти затраты пересчитываются в рубли по курсу, установленному Центральным банком России на дату принятия грузовой таможенной декларации к таможенному оформлению, моменту перехода границы или после момента смены собственника (по условиям контракта).

По строке 206 отражаются прочие инвестиции в основной капитал, не перечисленные в строках 202 — 204:

- затраты, связанные с возмещением собственникам стоимости принадлежащих им строений и посадок, сносимых при отводе земельных участков под строительство;

- затраты по эксплуатационному и глубокому разведочному бурению на нефть, газ и термальные воды;

- расходы по насаждению и выращиванию многолетних культур (плодово-ягодных насаждений всех видов, озеленительных и декоративных насаждений, защитных и других лесных полос, искусственных насаждений ботанических садов и других научно-исследовательских учреждений и т.д.);

- капитальные затраты по улучшению земель, к которым относятся затраты неинвентарного характера (не связанные с созданием сооружений), кроме затрат относимых на себестоимость сельскохозяйственной продукции (гипсование почв, вывозка торфа, минеральных удобрений и т.п.);

- затраты на формирование рабочего, продуктивного и племенного стада: стоимость взрослого рабочего, продуктивного и племенного скота, включая расходы на его доставку, затраты по выращиванию в хозяйстве молодняка продуктивного и рабочего скота, переводимого в основное стадо.

- расходы на подготовку кадров для работы на вновь вводимых в действие объектах;

- затраты на приобретение фондов библиотек, органов научно-технической информации, архивов, музеев и других подобных учреждений;

- расходы по организации и проведению подрядных торгов;

- другие, не перечисленные выше расходы и затраты в основные средства.

По строке 207 из строки 206 выделяются затраты на формирование рабочего, продуктивного и племенного стада.

По строке 208 из строки 201 выделяются инвестиции в основной капитал, полученные данным предприятием из-за рубежа. К инвестициям в основной капитал из-за рубежа относятся инвестиции, финансируемые за счет кредитов иностранных банков, средств, поступающих от иностранных фирм-застройщиков, затраты на приобретение оборудования за рубежом за счет средств иностранных фирм.

По строке 209 из строки 201 показываются данные об инвестициях в основной капитал, направленных на охрану окружающей среды и рациональное использование природных ресурсов (водных, лесных, минеральных ресурсов, рыбных запасов, охрану атмосферного воздуха, земель, недр, организацию заповедников и других природоохранных территорий, охрану и воспроизводство диких зверей и птиц, утилизацию, обезвреживание и захоронение токсичных отходов, утилизацию и переработку других отходов).

По строкам 221 — 223 инвестиции в основной капитал распределяются по видам экономической деятельности в соответствии с Общероссийским классификатором видов экономической деятельности (ОКВЭД), исходя из назначения основных фондов, т.е. той сферы экономической деятельности, в которой они будут функционировать.

Например, если осуществляется строительство цеха по производству кирпича, то данные по такому объекту отражаются по виду деятельности 26.40 «производство кирпича, черепицы и прочих строительных изделий из обожженной глины», строительство жилых домов — по виду деятельности 70.32.1 «управление эксплуатацией жилого фонда», строительство общеобразовательных школ — по виду деятельности 80.21.2 «среднее (полное) общее образование» и т.п. По кодам ОКВЭД 45.11 — 45.50 показываются затраты по созданию и дальнейшему развитию материально-технической базы подразделений, занимающихся строительством.

По строкам 221 — 223 приводится полная расшифровка инвестиций в основной капитал, показанных по строке 201, по видам деятельности. Если организация осуществляет инвестирование более чем в три вида деятельности, данные по остальным приводятся на дополнительном бланке.

По строке 230 показываются затраты на приобретение оборудования, зданий и сооружений, числившихся ранее в основных фондах (средствах) у других организаций, а также объектов, не завершенных строительством, из них по строке 231 выделяются затраты на приобретение машин, оборудования, транспортных средств.

Стоимость основных средств, переданных с баланса на баланс организации, к инвестициям в основной капитал не относится и по строкам 230 и 231 не отражается.

По строке 240 отражаются инвестиции в нематериальные активы: объекты интеллектуальной собственности (патенты, свидетельства, авторские права, товарные знаки), деловая репутация организации и организационные расходы (расходы, связанные с образованием юридического лица, признанные в соответствии с учредительными документами частью вклада участников (учредителей) в уставный (складочный) капитал организации), принятые к бухгалтерскому учету в соответствии с Положением по бухгалтерскому учету «Учет нематериальных активов» ПБУ 14/2000.

По строке 241 из строки 240 выделяются инвестиции на создание и приобретение программ для ЭВМ и баз данных, а по строке 242 — затраты на создание и приобретение изобретений, полезных моделей и промышленных образцов.

По строке 250 показываются затраты на приобретение юридическими лицами в собственность земельных участков, объектов природопользования и других нефинансовых активов.

Затраты на приобретение земельных участков и объектов природопользования приводятся на основе документов, выданных государственными органами по земельным ресурсам и землеустройству согласно оплаченным или принятым к оплате счетам. По данной строке не отражаются затраты на приобретение прав пользования данными объектами, которые учитываются как нематериальные активы. Из строки 250, в том числе по строке 251, отражаются расходы на приобретение земельных участков и объектов природопользования.

По строке 260 коммерческие организации (за исключением кредитных), выполняющие научно-исследовательские, опытно-конструкторские и технологические работы собственными силами, или являющиеся по договору заказчиками указанных работ, отражают только те затраты на научно-исследовательские, опытно-конструкторские и технологические работы, по которым получены результаты, подлежащие правовой охране, но не оформленные в установленном порядке, или по которым получены результаты, не подлежащие правовой охране в соответствии с нормами действующего законодательства.

Признание расходов по научно-исследовательским, опытно-конструкторским и технологическим работам в качестве вложений во внеоборотные активы устанавливается Положением по бухгалтерскому учету «Учет расходов на научно-исследовательские, опытно-конструкторские и технологические работы» ПБУ 17/02.

Раздел 3. Источники инвестиций

В разделе 3 приводится информация о распределении финансовых вложений и инвестиций в нефинансовые активы по источникам финансирования.

В графе 1 по источникам распределяются долгосрочные финансовые вложения, осуществленные юридическим лицом в отчетном периоде (в разделе 1 они были показаны в целом по строке 010 графе 1), в графе 2 — краткосрочные финансовые вложения (в разделе 1 — строка 070 графа 1), в графе 3 — инвестиции в основной капитал (в разделе 2 они показаны в целом по строке 201 графе 1), в графе 4 — затраты на приобретение основных средств, бывших в употреблении у других организаций и объектов незавершенного строительства (в разделе 2 — строка 230 графа 1), в графе 5 — другие инвестиции (инвестиции в нематериальные активы, другие нефинансовые активы, затраты на научно-исследовательские, опытно-конструкторские и технологические работы, отражаемые в разделе 2 по строкам 240, 250, 260 в графе 1).

Таким образом, следует учесть, что:

Строка 310 графа 1 + строка 320 графа 1 = строке 010 графе 1,

Строка 310 графа 2 + строка 320 графа 2 = строке 070 графе 1,

Строка 310 графа 3 + строка 320 графа 3 = строке 201 графе 1,

Строка 310 графа 4 + строка 320 графа 4 = строка 230 графа 1

Строка 310 графа 5 + строка 320 графа 5 = строка 240 графа 1 + строка 250 графа 1 + строка 260 графа 1

По строке 310 отражаются собственные средства юридических лиц, направленные на инвестирование (прибыль, амортизация на полное восстановление основных средств, средства резервных фондов, средства, выплачиваемые органами страхования в виде возмещения потерь от аварий, стихийных бедствий и т.д.). По графам 1, 2 к собственным средствам также относится прирост стоимости имущества в связи с переоценкой, по графам 3, 4 — затраты на формирование основного стада, осуществляемые за счет средств основной деятельности.

Из общего объема собственных средств предприятия по строке 311 выделяются инвестиции, произведенные за счет прибыли, по строке 312 — за счет амортизационных отчислений.

По строке 320 показываются привлеченные средства. Строка 320 равна сумме строк 330 + 340 + 350 + 360 + 370.

По строке 330 приводятся инвестиции, осуществляемые за счет кредитов банков, по строке 331 из них выделяются инвестиции за счет кредитов иностранных банков.

По строке 340 показываются инвестиции, осуществляемые за счет заемных средств других организаций (кроме банков).

По строке 350 отражаются инвестиции, осуществляемые за счет средств бюджетов всех уровней: федерального, субъектов федерации, местных (включая средства целевых бюджетных фондов). Средства бюджетов, выделяемых на возвратной основе, также отражаются по этой строке.

Инвестиции в основной капитал осуществляемые за счет средств национальных проектов и средств родовых сертификатов, включаются в бюджетные средства и отражаются по строке 350 в графе 3.

Из строки 350 выделяются средства федерального бюджета (строка 351) и средства бюджетов субъектов Российской Федерации (строка 352).

По строке 360 показываются инвестиции, осуществляемые за счет средств внебюджетных фондов (пенсионного фонда Российской Федерации, фонда социального страхования Российской Федерации, фондов обязательного медицинского страхования).

По строке 370 отражаются инвестиции, осуществляемые за счет прочих, не перечисленных по строкам 330 — 360 привлеченных источников инвестиций, в том числе из них выделяются инвестиции за счет средств, полученных от вышестоящих организаций (в т.ч. холдинговых и акционерных компаний, промышленно-финансовых групп на безвозмездной основе) (строка 371), средств, полученных от долевого участия в строительстве организаций и населения (строка 372) средств от выпуска корпоративных облигаций (строка 373) и от эмиссии акций (строка 374). По строке 370 в графе 3 также отражаются средства, полученные некоммерческими организациями от оказания платных услуг и направленные на инвестиции в основной капитал.

По строке 375 справочно из строки 372 графы 3 выделяются привлеченные застройщиком средства населения на строительство жилых домов и квартир в многоквартирных жилых домах.

Форма П-2. Сведения об инвестициях в нефинансовые активы

Короткое обозначение П-2 скрывает под собой статистический вид отчетности, а именно – форму отчета предприятий и организаций любых форм собственности об инвестициях в нефинансовые активы перед Росстатом. Документ не является обязательным для всех компаний, в частности, представители малого бизнеса могут его не подавать, также как и индивидуальные предприниматели.

На основе поступающих отчетов Росстат получает представление о динамике инвестирования средних и крупных компаний из разных отраслей экономики во всевозможные нефинансовые активы.

Кто должен заниматься заполнением формы

Обязанность по заполнению формы П-2 возлагается, как правило, на специалиста бухгалтерского отдела, который должен обладать хотя бы минимальным уровнем знаний об общероссийских видах различных классификаций (т.к. в документе используются их коды), а также иметь полное представление об инвестиционной деятельности фирмы.

Особенности заполнения документа

Данный отчет имеет стандартный унифицированный бланк, поэтому предоставление нужных сведений в каком-то другом формате не допускается (но отметим, что Росстат периодически вносит в него некоторые изменения, поэтому время от времени их нужно отслеживать).

Можно условно поделить форму П-2 на три части:

- в первую включаются данные о предприятии, отчитывающемся перед службой статистического учета,

- во вторую вносится основная информация об инвестициях,

- а третья носит удостоверительный характер.

Документ состоит из нескольких таблиц, в которые вписываются индивидуальные числовые значения.

Форма П-2 относится к регулярной отчетной документации и подаваться должна ежеквартально, а информацию за отчетные периоды следует вносить нарастающим итогом. Если у компании есть филиалы и обособленные подразделения, по ним также следует подавать данную отчетность, причем по каждой структуре отдельно.

Сроки сдачи статистической формы П-2 – до 20 числа месяца, следующего за отчетным периодом.

Если в отчетный период произошла реорганизация или закрытие (ликвидация) компании, обязанной передавать в Росстат отчет по форме П-2, то его все равно следует оформить за все время работы, вплоть до момента реорганизации или закрытия.

Аналогично надо поступать в тех случаях, когда организация в отчетный период по каким-либо причинам временно не вела деятельность — она обязана предоставить отчет на общих основаниях, но с отметкой о том времени, когда именно она не работала (т.е. с указанием конкретных дат).

Инструкция по заполнению формы П-2

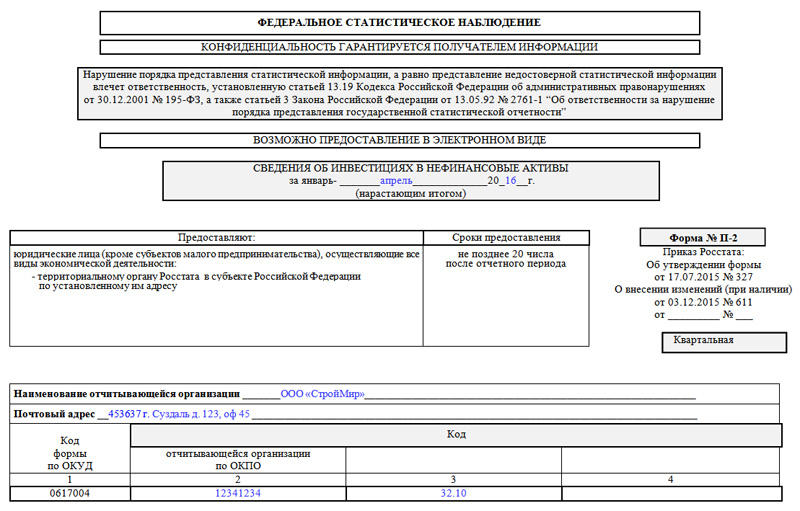

Титульный лист

Сначала оформляется титульная страница, на которой в нужную строку вписывается отчетный период (название месяца и год), а также информация о компании, которая держит отчет: полное ее наименование (согласно учредительным документам), адрес (при необходимости юридический и фактический). Сюда же вносится код по ОКПО (Общероссийский классификатор предприятий и организаций) и код по ОКВЭД (Общероссийский классификатор видов экономической деятельности) – эти данные также можно найти в регистрационной документации фирмы.

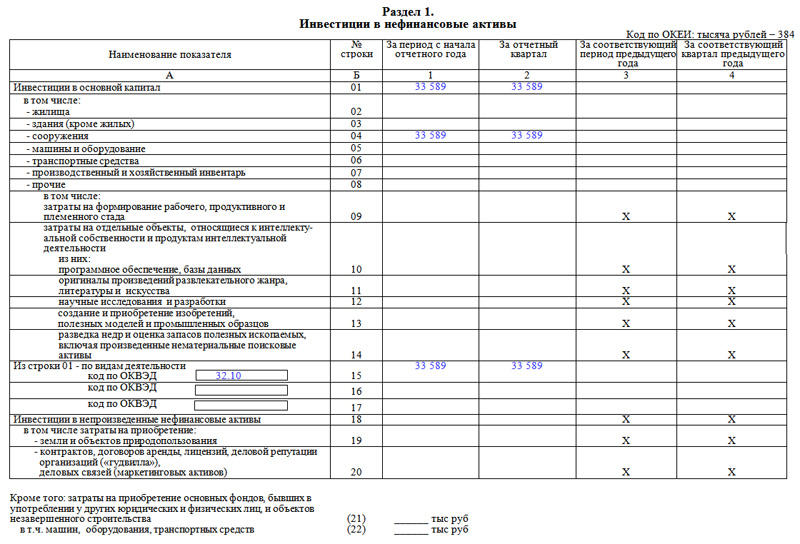

Первый раздел

Первый раздел, открывающий основную часть, содержит собственно сведения об инвестициях в нефинансовые активы. Под этим понятием понимаются различные хозяйственно-финансовые операции:

- приобретение земли, зданий и сооружений, транспортных средств,

- затраты на производство, материалы, инвентарь,

- объекты интеллектуальной собственности,

- научные исследования и т.д.

В соответствующие строки таблицы вносятся точные суммы вложений с учетом видов деятельности предприятия (для этого в нужном столбике указывается код ОКВЭД).

Последние две строки таблицы вынесены отдельно и включает в себя информацию о затратах, произведенных на приобретение бывших в употреблении у других юридических лиц незавершенных построек, машин и оборудования (как части основных фондов).

Второй раздел

Второй раздел касается источников инвестиций. Они подразделяются на два вида:

- собственные средства предприятия или организации,

- а также привлеченные со стороны.

К последним могут относиться займы, банковские кредиты, дотации из государственного бюджета разного уровня, личные средства физических лиц, долевые вложения других компаний и т.д.

В завершение документ должен быть подписан лицом, которое несет ответственность за достоверность предоставляемых в данном отчете сведений. Обычно в качестве такового выступает руководитель организации. В таблицу вносится его должность (директор, генеральный директор и т.д.), фамилия, имя, отчество (и.о. в виде инициалов) и подпись. Ниже указываются контактные данные (чтобы в случае необходимости специалист, принимающий отчетность мог легко связаться с представителем фирмы), а также дата заполнения документа.

Форма П-2 квартальная 2018-2019

Бланк формы П-2 (квартальная) 2018

Бланк формы П-2 (квартальная) 2018

Форму П-2 «Сведения об инвестициях в нефинансовые активы» (утв. Приказом Росстата от 30.08.2017 N 562) должны сдавать юридические лица всех форм собственности, независимо от осуществляемых ими видов экономической деятельности, за исключением субъектов малого предпринимательства (СМП) (п. 1 Указаний по заполнению формы, утв. Приказом Росстата от 30.08.2017 N 562). Форма П-2 – квартальная, а сведения в ней отражаются нарастающим итогом. Поэтому по итогам IV квартала 2018 года ее нужно будет представить в территориальный орган Росстата за январь-декабрь – не позднее 8 февраля 2019 года.

Бланк формы П-2 (квартальная) 2018 можно скачать по ссылке ниже.

Форма П-2 квартальная 2018 : скачать бланк

Действующая форма П-2 применяется с отчетности за I квартал 2018 года. А вот за январь-март 2019 года организции должны будут отчитываться по обновленной форме.

Порядок заполнения формы П-2 (квартальная) за 2018 год

Для подготовки формы П-2 в статистику инструкцию по заполнению можно найти в Приложении № 10 к Приказу Росстата от 30.08.2017 № 562. А с 2019 года – в Приложении № 10 к Приказу Росстата от 27.07.2018 N 462.

Так, Титульный лист в форме П-2 заполняется так же, как и во многих других формах статистического наблюдения. Здесь указывается полное и краткое наименование организации, ее почтовый адрес, а также код по ОКПО .

В разделе 1 формы «Инвестиции в нефинансовые активы» отражаются суммовые значения инвестиций в основной капитал с разбивкой по видам. В Указаниях по заполнению формы даны достаточно полные разъяснения о том, какие именно вложения должны быть отражены в той или иной строке.

Так, к примеру, в затраты на прочие машины и оборудование, включая хозяйственный инвентарь, и другие объекты (строка 08) включается не только их стоимость (в том числе стоимость безвозмездно полученных объектов, принятых к учету в качестве основных средств), но и затраты на их монтаж, проверку и испытание качества монтажа. Вместе с тем в указанные затраты не включаются:

- стоимость машин и оборудования, приобретенных с целью перепродажи, а также полученных на условиях финансового лизинга и учтенных лизингополучателем на забалансовом счете;

- стоимость санитарно-технического и другого оборудования, относимого к стоимости зданий;

- пусковые расходы (п. 9 Указаний по заполнению формы, утв. Приказом Росстата от 30.08.2017 № 562).

Кроме того, в строках 17-19 раздела необходимо привести суммы инвестиций в основной капитал с разбивкой по видам деятельности, которыми занимается организация (п. 13 Указаний по заполнению формы, утв. Приказом Росстата от 30.08.2017 № 562).

В разделе 2 формы П-2 статистика приводится по источникам инвестиций. Это могут быть собственные средства, кредиты банков, заемные средства других организаций, бюджетные средства и т.д. (п. 16 Указаний по заполнению формы, утв. Приказом Росстата от 30.08.2017 № 562).

Форма П-2 за 2019 год

Начиная с отчетности за январь – март 2019 года П-2 нужно представлять по форме, утвержденной Приказом Росстата от 27.07.2018 N 462. По сути, сама форма П-2 (квартальная) не изменилась, внесены лишь некоторые корректировки в указания по заполнению этой формы.

П-2: скачать бланк-2018

Скачать форму П-2, представляемую по итогам отчетных периодов 2018 года, можно через систему КонсультантПлюс.

Форма П-2 (инвест)

Росстатом утверждена также форма № П-2 (инвест) «Сведения об инвестиционной деятельности». Она годовая и соответственно ее надо сдать только по итогам 2018 года по утвержденной форме (Приложение № 1 к Приказу Росстата от 27.07.2018 N 462). Ее также должны сдавать юридические лица, не являющиеся СМП. По содержанию эта форма во многом пересекается с формой П-2.

За 2018 год эту форму нужно будет представить не позднее 01.04.2019.

Для формы П-2 (инвест) инструкция по заполнению приведена в Приложение № 1 к Приказу Росстата от 27.07.2018 N 462 .

Источники: http://blanker.ru/doc/p-2-statistic, http://assistentus.ru/forma/p-2-statistika/, http://glavkniga.ru/situations/k501939