Иностранные инвестиции в период второй российской рецессии

Структура иностранных инвестиций по основным странам — инвесторам, анализ структуры

Для оптимизации притока инвестиций в Россию важно понимание того, представители каких государств сегодня наиболее активно вкладывают в нее капиталы, а также имеют наибольший потенциал и склонность к росту прямых инвестиций. Следует отметить, что почти 80 % всех ежегодно поступающих в РФ инвестиций приходится на 10 государств, ставших за пореформенные годы основными вкладчиками капитала в нашу страну.

Страновая структура иностранных инвестиций нерациональна, потому что невелико вложение ведущих мировых экспортеров капитала. Например, Япония не входит даже в первую десятку стран, действующих на рынке капитала в Росси. Очень мал объем иностранных инвестиций «новых индустриальных стран» (Тайвань, Гонконг, Сингапур), имеющих опыт работы в стране с переходной экономикой, менее опасающихся инвестиционных рисков, чем западные инвесторы. Они готовы выкладывать капитал в высокотехнологические объекты, что могло бы способствовать развитию наукоемких технологий и отраслей обрабатывающей промышленности. Абсолютным лидером по притоку капитала в РФ в 2009 г. стал Кипр (17,9 % всего притока). Второе и третье место практически поделили Великобритания и Нидерланды (12,7 и 12,0 %). Немного отстали от них Люксембург и Германия (10,7 и 9,1 %). Собственно, инвесторы именно из этих стран в последние годы и входят в число основных поставщиков капитала в Россию.

Также в десятку основных инвесторов входят такие страны как Франция, Виргинские острова, Швейцария, США, Казахстан, но их доля в общем объеме инвестиций невелика. Примечательно, что Люксембург, который в 2005 г. довольно неожиданно стал единоличным лидером с 25,8 % притока капиталов, заметно сдал свои позиции в 2006 г.

Безоговорочные лидеры 1990-х гг. — Германия и США — также все больше отходят на второй план. Хотя 2006 г. наши немецкие партнеры вполне могут занести себе в актив: их доля в притоке впервые за несколько лет выросла сразу более чем в 1,5 раза. Доля американских инвесторов стабилизировалась на уровне 3 % притока. Практически вдвое выросла доля Франции (5,5 %). Относительно стабильными, но без претензий на лидерство остаются позиции Швейцарии и оффшорных инвесторов с Виргинских островов (3,7 %).

Если суммировать показатели всех территорий, предоставляющих льготные условия инвесторам, то их доля в притоке инвестиций в РФ ежегодно составляет почти треть и не снижается, а доля в накоплениях превышает 40 %. По сути, это капиталы российского происхождения, возвращающиеся на родину под видом иностранных инвестиций, часто в форме долгосрочных кредитов. Главную роль среди оффшорных инвесторов сегодня играют представители Люксембурга и Кипра.

Плюсом капиталов из оффшоров можно считать лучшее знание их владельцами ситуации в России и более оперативное инвестирование ими средств в экономику.

Минусом — то, что эти капиталы в меньшей степени сопровождаются внедрением современных технологий.

Необходимо отметить исключительный интерес представителей Нидерландов к добыче полезных ископаемых (прежде всего топливно-энергетических). В 2006 г. на них пришлось три четверти всех вложений в эту отрасль. По итогам 2007 г. доля Нидерландов в добыче полезных ископаемых составила 72,8 %. В обрабатывающих производствах в числе основных инвесторов в 2006 г. также были представители Нидерландов (23 %). Но в 2007 году на лидирующие позиции выдвинулись инвесторы из Великобритании — 22,8 %. Если в 2006 г. среди обрабатывающих производств интерес зарубежных партнеров вызывали прежде всего химическое и металлургическое производство, то в 2007 г. на первое место вышло производство кокса и нефтепродуктов, где были активны партнеры из Великобритании, Кипра (почти все вложения в кредитной форме). Большой объем вложений вновь привлекло металлургическое производство, за которым следовали химическое производство и производство пищевых продуктов. Доля кредитов во вложениях в эти секторы также была большой, но не подавляющей.

В 2007 г. Люксембург доминировал в кредитовании внешней торговли (59 %). По итогам 2007 года Люксембург стал также лидером по вложениям в сферу связи — 40,9 %, также крупным инвестором в эту сферу стал Кипр — 22,1 %. В 2007 г. иностранные инвесторы вновь проявили большой интерес к кредитованию внешней торговли и связи. В финансовой деятельности и в операциях с недвижимостью почти половина вложений (преимущественно ПИИ) пришлась на Кипр — весьма характерный момент, если учесть российское происхождение поступающих оттуда капиталов. Как уже отмечалось выше, наши соотечественники более чутко улавливают тенденции рынка в РФ и оперативно вкладывают средства в те виды деятельности, которые в данный момент приносят наибольшую прибыль. Именно поэтому в недвижимости заметны интересы компаний из еще двух оффшорных территорий — Виргинских островов и Люксембурга.

В начале 2009 г. приток иностранных инвестиций в российскую экономику оставался слабым. Темпы снижения иностранных вложений в российскую экономику почти в два раза превысили аналогичный показатель сокращения объемов изъятого капитала. Иностранные инвестиции сконцентрированы в промышленности и сфере торговли, хотя последняя продолжает терять свою привлекательность. В промышленности иностранные инвесторы сохраняют интерес к обрабатывающим отраслям.

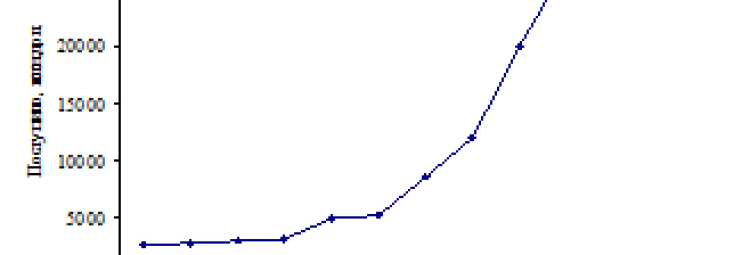

В географической структуре наибольший объем инвестиций, поступивших в РФ в I квартале 2009 г., был направлен из Нидерландов, Люксембурга и Германии, на которые пришлось 35,9 % всех иностранных вложений в российскую экономику. Объем иностранных инвестиций, поступивших в I квартале 2009 г. в нефинансовый сектор российской экономики без учета органов денежно-кредитного регулирования, коммерческих и сберегательных банков, включая рублевые инвестиции, пересчитанные в доллары США, составил 12,0 млрд. долл., что на 30,3 % ниже показателя за I квартал 2008 г. В I квартале 2009 г. в виде переведенных за рубеж доходов иностранных инвесторов, а также выплат процентов за пользование кредитами и погашения кредитов, было изъято из российской экономики 12,07 млрд. долл., что на 15,3 % меньше аналогичного показателя 2008 г. В то же время, если в I квартале 2008 г. было изъято 82,6 % объема поступивших за этот период иностранных инвестиций, в текущем году данный показатель составил 100,3 %. Кроме этого, впервые за последнее три года инвестиции из России за рубеж превысили объемы иностранных вложений в российскую экономику (превышение оценивается в 63,7%). Представим иностранные инвестиции в экономике на рисунке 2.1.

Рис.2.1. Иностранные инвестиции в российскую экономику в 1 квартале 1999-2009 гг.

Рассмотрим видовую структуру иностранных инвестиций в, чтобы понять какую долю в общем объеме составляют каждый вид инвестиций: прямые, портфельные, прочие в таблице 2.1.

Видовая структура иностранных инвестиций

взносы в капитал

кредиты, полученные от зарубеж. совладельцев организ.

прочие прямые инвестиции

Итак, анализируя объем иностранных инвестиций за 2004 — 2008 гг. следует отметить положительную динамику прямых иностранных инвестиций. Однако с вложениями капитала в Россию складывается ситуация, когда иностранные инвестиции все более и более приобретают кредитную направленность. Вместе с тем обозначилось структурное размывание инвестиций, сглаживаются приоритеты в инвестиционной политике. Иностранные инвестиции во все большей мере сводятся к внешнему заимствованию (преимущественно российского происхождения), тогда как технико-технологическая составляющая прямых инвестиций, как основа прогресса, практически сводится к нулю. Как видно, в структуре иностранных инвестиций преобладают «прочие» (к ним относятся кредиты и займы). В 2002 г. они составили 15306 млн. долл., или 77,4 % общего объема; в 2005 г. — уже 40126 млн. долл., а в 2007 г — 88950 млн. долл. США.

Однако зарубежные кредиты не всегда доходят до отечественного товаропроизводителя. Зачастую денежные средства даже не покидают страну, выделившую связанные кредиты, а используются на месте для оплаты товаров в счет займа. Велика также доля «связанных» кредитов, оговаривающих порядок использования финансовых ресурсов, нередко предоставляемых под гарантии государства и в случае провала кредитуемого проекта подлежащих списанию на государственный долг.

Если такое положение сохранится, то неизбежно ухудшится платежный баланс страны, ужесточатся условия предоставления новых кредитов, возрастут затраты на обслуживание внешнего долга. Такая структура инвестиций не может привести к стабилизации экономического развития страны, что на сегодня является важной проблемой.

Несмотря на то, что тенденции и объем привлекаемых в Россию инвестиций меняются, не меняется их структура.

Кредиты все еще преобладают над прямыми и портфельными инвестициями — это может быть связано с национальными условиями перевода капитала за границу, могут быть и другие причины, одна из которых — желание подстраховаться при вложении в российскую экономику. По сравнению с 2008 годом произошло снижение иностранных инвестиций по всем направлениям их использования.

Как и в предыдущем году, в относительном выражении наибольшее снижение в I квартале текущего года отмечено в сегменте прямых инвестиций, которые уменьшились по сравнению с I кварталом 2008 г. на 43,0 % до 3,2 млрд. долл. Наибольшее снижение в абсолютном выражении отмечено в сегменте прочих инвестиций: они уменьшились на 2,8 млрд долл. до 8,7 млрд долл. В относительном выражении прочие инвестиции сократились на 24,4 %. Портфельные инвестиции по итогам I квартала 2009 г. оцениваются в 115 млн. долл., что на 6,5 % ниже уровня I квартала 2008 г. С учетом более высоких темпов снижения прямых инвестиций в I квартале текущего года, их доля в структуре совокупных вложений в российскую экономику сократилась.

Говоря о прямых инвестициях, следует отметить, что неблагоприятным фактором является снижение в 2,6 раза (до 1,7 млрд долл.) взносов в уставный капитал предприятий, находящихся на территории РФ. Их доля в структуре прямых иностранных инвестиций сократилась до 52,1 % (I квартал 2008 г. — 75,9 %).

Кредитная составляющая прямых вложений выросла на 5,3 % до 1,2 млрд долл., что привело к увеличению доли кредитов, полученных от зарубежных совладельцев организаций, в структуре прямых вложений до 37,6 % (I квартал 2008 г. — 20,3 %).

В отраслевой структуре наибольший объем иностранных вложений направлялся в промышленность, доля отрасли увеличилась до 52,3 %, хотя в абсолютном выражении иностранные инвестиции в промышленность снизились на 2,1 млрд. долл.

Динамика иностранных инвестиций в РФ и из РФ представлена на рисунке 2.2.

На втором месте по привлекательности для иностранных инвесторов находится торговля. Иностранные вложения в данной сфере по сравнению с I кварталом 2008 г. снизились в 2,1 раза (на 2,9 млрд. долл.). Наибольший рост иностранных инвестиций (в 3,5 раза) отмечен в сфере транспорта и связи.

Рис.2.2. Иностранные инвестиции в РФ и инвестиции из РФ в 1 квартале 1999-2009 гг.

По итогам I квартала 2009 г. отмечено снижение концентрации иностранных инвестиций в ограниченном числе промышленных отраслей. Продолжили сокращаться вложения в добычу топливно-энергетических полезных ископаемых, по итогам I квартала 2009 г. они составили 858 млн долл., что в 2 раза ниже показателя за I квартал 2008 г. Структура иностранных инвестиций представлена в таблице 2.2.

Структура иностранных инвестиций, %

Проследим объемы инвестиций, поступивших от иностранных инвесторов по видам экономической деятельности в таблице 2.3.

Отраслевая структура иностранных инвестиций

в т.ч. с/ хозяйство, охота и лесное хозяйство

добыча полезных ископаемых

производство и распределение электроэнергии, газа и воды

опт и розн. торго-вля; ремонт автот-ранспортных ср-тв, быт. изделий и предм. лич. польз.

гостинницы и рестораны

транспорт и связь

операции с недв.. имуществом, аре-нда и предоставл. услуг

госуд. управ. и обесп воен. безопас-ности; обязат. соцобеспечение

здравоохр и предо-ставление соцуслуг

предоставление прочих коммун, соц. и персонал. услуг

За период с 2003-2007 основной отраслью — получателем иностранных инвестиций явилась промышленность — более 40 %. Причем здесь выделяются топливная промышленность, в которую было направлено более 20 % иностранных инвестиций, нефтедобывающая — более 19 %, а также торговля и общественное питание — более 32 %. Отмеченная направленность капиталовложений зарубежных инвесторов характерна для последних 5 лет.

Крупными получателями иностранных капиталовложений являются также черная и цветная металлургия — по 7 % от общего объема. В этом четко проявляются интересы иностранных инвесторов к сырьевому сектору экономики России.

Рассматривая секторальное распределение иностранных инвестиций в российскую экономику, необходимо отметить их несоответствие общемировым тенденциям. В России в первичном секторе (добывающие отрасли, сельское, лесное, рыбное хозяйство) сконцентрировано 24,9 % инвестиций; во вторичном секторе (обрабатывающая промышленность) — 25,2 %; в третичном секторе (сфера услуг и наукоемкие технологии) — около 50 %. Доля инвестиций из-за рубежа, привлекаемых в первичный сектор экономики, остается значительно выше, а во вторичный и третичный — заметно ниже среднемировых показателей.

Основная масса притока иностранного капитала направляется в торгово — финансовый сектор. Сфера материального производства получает около половины годового объема инвестиций. Тем не менее, реальный сектор остается хронически недоинвестированным, отмечается старение его производственного аппарата. Однако преимущественное инвестирование рыночной и финансовой инфраструктуры способствует укреплению сферы услуг, продвижению реформ, становлению более передовой отраслевой структуры экономики России. Значительную долю зарубежных капиталовложений осуществляют транснациональные корпорации (ТНК). Они проявляют интерес к тем отраслям, где они имеют по сравнению с национальными компаниями ярко выраженные конкурентные преимущества, к числу которых можно отнести возможность экономии на масштабах и общем управлении, высокий уровень затрат на НИОКР, наличие квалифицированной рабочей силы, низкие трансграничные издержки транспорта, связи и координации всех внутрифирменных операций. Наивысший эффект эти преимущества дают в услугах и наукоемких отраслях промышленности, в которых концентрируются мощные ТНК. Заметно проявляется интерес иностранных инвесторов к добывающим отраслям, топливной промышленности, к отраслям с быстрой оборачиваемостью капитала, что связано с краткосрочными интересами иностранных вкладчиков.

Растет приток ПИИ в ТЭК, энергосырьевые отрасли, прежде всего в нефтедобычу. Но, несмотря на то, что нефтяная промышленность лидирует по привлечению иностранного капитала, общий объем инвестиций в ее развитие остается недостаточным, положение дел ухудшается.

Серьезную проблему представляет собой масштабный отток за рубеж доходов нефтедобывающей отрасли. Распределение иностранных инвестиций по отраслям промышленности во многом определяется краткосрочными интересами зарубежных инвесторов.

Иностранные инвесторы заняли ведущие позиции в кондитерской, пивоваренной, табачной промышленности. Тогда как в машиностроение зарубежных инвесторов не допускают. Наиболее привлекательными для инвесторов остаются высокомонополизированные отрасли (прежде всего топливно-энергетический комплекс), имеющие гарантированный спрос на внутреннем и внешнем рынках. Отрасли, ориентирующиеся на внутренний рынок, привлекают значительно меньше инвестиций. (Исключение — торговля и пищевая промышленность, где спрос на продукцию практически гарантирован.)

Остальные сферы деятельности из-за ограниченности рынков сбыта и недостаточной конкурентоспособности оказались в стороне от инвестиционных потоков. Около 15 % иностранных капиталов, поступивших в РФ в 2007 году, сосредоточены в добыче полезных ископаемых. Абсолютным лидером здесь является добыча сырой нефти, на которую приходится 12 % всех накопленных капиталов. Здесь доминируют прямые иностранные инвестиции, которые обеспечивают иностранным партнерам контроль над ключевыми российскими месторождениями топливных ресурсов. Привлекают иностранцев и металлические руды, но их доля мала — всего 0,6 % от общего объема накоплений, да и преобладают здесь кредитные ресурсы (57 %).

Лидером по привлечению иностранных инвестиций по итогам 2007 года стала оптовая и розничная торговля — 39,1 % поступлений. Следует также отметить, что в эту сферу на протяжении периода с 2004г. по 2007г. привлекается значительный объем иностранных инвестиций. Обрабатывающие производства вместе взятые также являются одной из самых крупных сфер иностранных вложений: в 2007 г. их доля в общем объеме поступлений составила 26,4 % (31948 млн. долл.). В этой сфере относительно велика доля прямых иностранных инвестиций (56 %), но доля кредитов постоянно растет. В 2006 году в данную сферу был привлечен наибольший объем иностранных инвестиций — 15148 млн.долл. (27,5 %).

Среди потенциальных новых лидеров по привлечению иностранных инвестиций в обрабатывающую промышленность необходимо отметить производство кокса и нефтепродуктов, химическое производство и производство автомобилей. Доля последнего в ближайшие годы должна очень заметно вырасти после реализации планов крупнейших автомобилестроительных концернов мира по развитию производственных предприятий в России. Отдельно следует отметить те сферы обрабатывающей промышленности, куда иностранный капитал идет крайне неохотно, но где назрела острая потребность в модернизации и реструктуризации. Это связано с необходимостью как повышения общего уровня конкурентоспособности российской экономики, так и решения важных социальных проблем.

Текстильное производство, производство электрического, электронного и оптического оборудования, электрических машин, аппаратуры для радио, телевидения и связи, медицинской техники — все эти сферы обойдены вниманием иностранных инвесторов.

Зарубежным партнерам выгоднее ввозить готовую продукцию этих отраслей, производимую во многих странах в избытке, чем создавать конкурентоспособные производства в РФ. В меньшей мере поступают иностранные инвестиции в строительство (2,4 %), транспорт и связь (5,5 %), финансовую деятельность (3,7 %) и операции с недвижимым имуществом, аренду и предоставление услуг (7 %). Остальные сферы практически не получают иностранных инвестиций, хотя являются очень важными для экономики страны. Это такие отрасли как обязательное социальное обеспечение, образование, здравоохранение и предоставление социальных услуг, сельское хозяйство — их доля в общем объеме поступивших инвестиций колеблется от 0 до 0,5 %. А между тем приток инвестиций в эти сферы значительно бы улучшил ситуацию в стране.

Большой интерес иностранных инвесторов по-прежнему вызывает растущий российский рынок электросвязи и сухопутный транспорт. При этом на транспорте преобладают прямые инвестиции (92 %), а в электросвязи — кредиты (81 %).

Незначительные объемы капиталов, вложенные зарубежными инвесторами в геологоразведочные, геофизические работы, инженерно-техническое проектирование, свидетельствуют о том, что иностранные партнеры делают ставку в основном на использование ресурсов уже разведанных месторождений. А это негативно сказывается на средне- и долгосрочных перспективах добывающей отрасли в целом.

Участие зарубежных инвесторов в финансировании таких приоритетных для нашей страны сфер, как научные исследования и разработки, деятельность с использованием вычислительной техники и информационных технологий, также остается крайне незначительным (на уровне 0,1 % всех накопленных капиталовложений). Очевидно, России предстоит еще немало сделать в целях выработки действенного алгоритма привлечения зарубежных инвестиций для финансирования приоритетных сфер экономики, связанных с научно-техническим прогрессом. При этом важно четко разграничить те сферы НИОКР, которые останутся закрытыми для иностранцев, и те, где их участие должно разумно регулироваться и при необходимости стимулироваться.

В целом, иностранные инвестиции в добывающую промышленность в 2009 г. уменьшились по сравнению с I кварталом 2008 г. в 2,2 раза до 1 млрд долл. (рис. 2.3).

Рис.2.3. Отраслевая структура иностранных инвестиций в промышленность РФ в 1 квартале 2009 г.

В текущем году выросла заинтересованность иностранных инвесторов к российскому обрабатывающему сектору, инвестиции в который по сравнению с I кварталом 2008 г. выросли на 22,0 % до 5,2 млрд. долл. На фоне сокращения в I квартале 2009 г. вложений в металлургию (на 39,8 % до 1,0 млрд. долл. по сравнению с соответствующим периодом 2008 г.) отмечен рост инвестиций в другие обрабатывающие отрасли. Так, вложения в пищевую промышленность увеличились на 55,2 % до 731 млн. долл., до 881. млн долл. (в 2 раза) выросли инвестиции в производство кокса и нефтепродуктов. Разнонаправленная динамика иностранных инвестиций по отраслям промышленности привела к заметным изменениям в структуре иностранных инвестиций в промышленность за рассматриваемый период. Прямые вложения в добычу полезных ископаемых сократились по сравнению с I кварталом 2008 г. в 2,6 раза и составили 486 млн. долл. Прочие инвестиции в данную отрасль за рассматриваемый период снизились на 45,7 %, что привело к снижению доли прямых вложений в совокупных инвестициях в добывающую отрасль с 56,5 до 48,6 % и увеличению доли прочих инвестиций с 42,3 до 51,4 %.

Прямые и прочие инвестиции в обрабатывающие отрасли в I квартале 2009 г. увеличились на 88,5 % и 8,4 % по отношению к соответствующим показателям предыдущего года, что привело к росту доли прямых вложений в структуре иностранных инвестиций в обрабатывающей промышленности с 17,2 до 26,6 % и снижению удельного веса прочих вложений с 82,6 до 73,3 %.

Структура иностранных инвестиций, направленных в I квартале 2009 г. в промышленность отличается от аналогичной структуры совокупных иностранных вложений в российскую экономику более низким удельным весом прямых инвестиций. Прямые инвестиции в промышленность сократились по сравнению с I кварталом 2008 г. в 2,1 раза, в то время как прочие инвестиции в промышленность практически остались на уровне предыдущего года (снижение оценивается в 1,8 %). В I квартале текущего года произошли изменения в географической структуре (рис. 2.4) иностранных инвестиций, поступивших в российскую экономику.

В первую пятерку стран — инвесторов в российскую экономику по итогам I квартала 2009 г. вошли Нидерланды, Люксембург, Германия, Кипр и Великобритания, на которые пришлось 50,9 % поступивших в РФ иностранных инвестиций (в I квартале 2008 г. на первую пятерку стран-инвесторов пришлось 71,3 %). В I квартале 2009 г. Нидерланды вернулись на лидирующую позицию в списке основных стран-инвесторов в РФ (по итогам I квартала 2008 г. Нидерланды находились на 2-ой позиции), хотя их вложения снизились по сравнению с соответствующим периодом 2008 г. в 1,9 раза и составили 1,8 млрд. долл.

Рис.2.4. Географическая структура иностранных инвестиций в промышленность РФ в 1 квартале 2009 г.

Около 1,3 млрд долл. (72,5 % совокупных вложений из Нидерландов в Российскую Федерацию) пришлось на оптовую и розничную торговлю (I квартал 2008 г. — 444 млн. долл., или 12,9 %), что составляет 50,9 % всех иностранных инвестиций в данную отрасль (I квартал 2008 г. — 8,1%). В I квартале 2008 г. основная часть инвестиций из Нидерландов (1,9 млрд. долл., или 55,7 %) была направлена в производство и распределение электроэнергии, газа и воды, что составило 97,7 % от совокупных вложений иностранных инвесторов в данную сферу. Наибольший рост инвестиций в I квартале 2009 г. отмечен из Люксембурга (в 5 раз до 1,3 млрд. долл.). Основная часть совокупных инвестиций из Люксембурга в РФ в текущем году была направлена в связь — 938 млн. долл. (74,4.% совокупных вложений в РФ из Люксембурга) и пищевую промышленность — 242 млн.долл. (19,2 %). При этом в сфере связи на Люксембург пришлось 86,6 % от совокупных иностранных вложений в данную отрасль, в пищевой промышленности — 33, 1%. Инвесторы из Германии увеличили свои вложения в российскую экономику в начале 2009 г. до 1,2 млрд. долл., что на 36,0 % выше соответствующего показателя за I квартал 2008 г. Основными сферами интереса немецких инвесторов в текущем году стали обрабатывающая промышленность и торговля, куда было направлено 663 млн. долл. (54,0 % инвестиций в РФ из Германии) и 516 млн. долл. (42,1 %). Также выросли показатели инвестиций Франции и США в РФ: на 44,9 % до 600 млн. долл. и на 63,4 % до 688 млн. долл., соответственно.

Наибольшее снижение вложений среди лидеров стран — инвесторов в российскую экономику в начале текущего года отмечено из Великобритании, в I квартале 2009 г. они сократились в 4,1 раза по сравнению с соответствующим периодом 2008 г. и составили 798 млн. долл. Кипр и Ирландия также снизили объем своих инвестиций в РФ по сравнению с I кварталом 2008 г. в 4 раза и в 2,6 раза до 1 млрд. долл. и 142 млн долл., соответственно. Инвесторы из Великобритании в текущем году предпочитают вкладывать средства в обрабатывающую промышленность (531 млн долл., или 66,5 % вложений в РФ из Великобритании), связь (76 млн. долл., или 9,5 %), а также в производство и распределение электроэнергии, газа и воды (80 млн. долл., или 10,0 %). Основная часть инвестиций с Кипра пришлась на операции с недвижимым имуществом (244 млн. долл., или 24,2 %) и добычу полезных ископаемых (176 млн. долл., или 17,4 %). В пищевую промышленность и торговлю направлено 141 млн. долл. (14,0 %) и 127 млн. долл. (12,6 %) кипрских инвестиций, соответственно.

По итогам I квартала 2009 г. в первую десятку стран — экспортеров капитала в РФ вошла Япония, инвесторы которой вложили в российскую экономику 393 млн. долл.; 282 млн. долл., или 71,8 % японских инвестиций, было направлено в добычу топливноэнергетических полезных ископаемых. В целом, по состоянию на конец марта 2009 г. объем накопленных иностранных инвестиций в экономику России достиг 226,7 млрд. долл., что на 2,6 % выше показателя на конец марта 2008 г. Наибольший рост накопленных иностранных инвестиций по отношению к данным на конец марта 2008 г. (на 41,9 %) отмечается из Германии. По отношению к началу текущего года из Германии, наоборот, произошло снижение накопленных иностранных инвестиций на 12,3 %.

В начале 2009 г. приток иностранных инвестиций в российскую экономику оставался слабым. Темпы снижения иностранных вложений в российскую экономику почти в два раза превысили аналогичный показатель сокращения объемов изъятого капитала. Кроме этого, впервые за последнее три года инвестиции из России за рубеж превысили объемы иностранных вложений в российскую экономику (превышение оценивается в 63,7%). Следует отметить положительную динамику прямых иностранных инвестиций. Однако с вложениями капитала в Россию складывается ситуация, когда иностранные инвестиции все более и более приобретают кредитную направленность. Вместе с тем обозначилось структурное размывание инвестиций, сглаживаются приоритеты в инвестиционной политике. Иностранные инвестиции во все большей мере сводятся к внешнему заимствованию (преимущественно российского происхождения), тогда как технико-технологическая составляющая прямых инвестиций, как основа прогресса, практически сводится к нулю. Значительную долю зарубежных капиталовложений осуществляют транснациональные корпорации (ТНК). Структура иностранных инвестиций, направленных в I квартале 2009 г. в промышленность отличается от аналогичной структуры совокупных иностранных вложений в российскую экономику более низким удельным весом прямых инвестиций. Прямые инвестиции в промышленность сократились по сравнению с I кварталом 2008 г. в 2,1 раза, в то время как прочие инвестиции в промышленность практически остались на уровне предыдущего года (снижение оценивается в 1,8 %). В I квартале текущего года произошли изменения в географической структуре иностранных инвестиций, поступивших в российскую экономику.

Иностранные инвестиции. Иностранные инвестиции в экономике России. Закон об иностранных инвестициях

Еще в начале 90-х была поставлена задача по привлечению зарубежного капитала в экономику России. В момент, когда наша страна только начинала возрождаться, несмотря на политическую и экономическую нестабильность, государство активно привлекало иностранных инвесторов. И это не удивительно. Ведь как могли иностранные инвесторы не видеть явных преимуществ: богатые запасы природных ресурсов; опытные специалисты, оставшиеся без работы; огромные промышленные объекты; абсолютно пустой внутренний рынок. Но на тот момент сотрудничество РФ и иностранных партнеров ограничивалось исключительно краткосрочными кредитами и ссудами на невыгодных условиях. Сейчас же все в корне изменилось! Если бы не кризис и санкции, конечно.

Инвестиции — что это такое?

Прежде чем говорить о том, насколько важны иностранные инвестиции для экономики нашей страны, необходимо разобраться с самим понятием «инвестирование». В последнее время сложилось мнение, что финансовые вложения должны приносить прибыль. Инвестиции – это вложение определенного актива (денег, сил, времени), с дальнейшей перспективой получения прибыли, то есть финансового вознаграждения. Как правило, доход приходит по истечении длительного срока. А полученная в итоге прибыль говорит о том, что инвестирование прошло успешно. Большинство людей в нашей стране давно приобщились к миру экономики. Пассивный заработок с каждым годом становится все популярнее. В связи с этим регулярное совершение финансовых вложений у большинства россиян уже становится полезной привычкой. Но роль иностранных инвестиций по-прежнему остается главной в нашей стране!

Важность международного капитала для России

Иностранные инвестиции в России занимают важное место. Но если говорить о количестве, то их доля составляет всего несколько процентов от ВВП России. А вот значение подобных вложений значительно выше, чем у внутренних потоков. Ведь вместе с иностранными инвестициями в страну внедряются новые технологии, методы управления компаниями, а иногда и высококвалифицированный персонал (менеджеры, управляющие, руководители). А это значит, что рост квалификации рабочей силы значительно ускоряется. Чаще всего иностранные инвестиции дополняют внутренние, но иногда встречаются случаи полного замещения. При совместной работе достаточно сложно скоординировать прямые внутренние и иностранные вложения. Именно поэтому решением подобных задач занимается исключительно государство, которое привлекает иностранных инвесторов. Виды иностранных инвестиций бывают прямыми, портфельными и возвратными.

Правовые аспекты в РФ для внешних инвестиций

Для того чтобы государство работало более продуктивно, а зарубежные вложения придавали положительную динамику экономике, на территории нашей страны правовое регулирование иностранных инвестиций контролирует определенный закон. Это значит, что иноземные партнеры могут приобретать только определенные акции и определенное их количество. Например, покупая, 25% + 1 акция крупного предприятия, иностранный инвестор в обязательном порядке согласовывает это с правительством России. А о покупке нефтегазовых ценных бумаг не может быть и речи. Чтобы привлечь иностранных партнеров и сделать сотрудничество как можно более благотворным и перспективным, правительство РФ вводит особые экономические зоны (ОЭЗ). Как известно, со стороны заграничных партнеров проявляется весьма заметный интерес к этим областям. Но так как правовое регулирование иностранных инвестиций излагает специальный закон, то необходимо быть юридически подкованным. Иметь определенный запас знаний и, желательно, опыта. Это позволит не только не ошибиться при проведении сделки, но и не нарушать Закон «Об иностранных инвестициях в РФ».

Сколько в России иностранных инвестиций?

Сложно сказать точно, сколько у России сегодня экономических связей. Именно поэтому трудно определить количество заграничных вложений, которые поступают на территорию РФ в течение года. Конечно, на этот показатель в значительной мере влияет и Закон «Об иностранных инвестициях в РФ». Но можно смело назвать самых частых гостей нашей страны. Ими по праву являются Кипр, Нидерланды и Люксембург, ведь на их долю приходится практически 18-20% от всей суммы иностранных вкладов. Но и такие страны, как Великобритания, Германия, США, Ирландия, Франция и Швейцария имеют достаточно высокие показатели. Каждая из этих стран входит в так называемую десятку лидеров. А в процентном соотношении можно выделить от 2 до 8% вложений каждого названого государства. Конечно же, большую часть своих средств иностранные партнеры отправляют по-прежнему в секторы нефти и газа. Но и несырьевые направления с каждым годом пополняются все большим количеством средств. Например, добыча полезных ископаемых становится все популярнее у иностранных инвесторов.

Как меняется инвестиционный климат в России

Приток иностранного капитала влияет на экономику нашей страны крайне положительно. Конечно, в современных условиях регулирование иностранных инвестиций имеет большое значение для международных отношений. Именно поэтому здесь сосредоточено внимание большинства инвесторов. До наступления кризиса и ввода санкций против России рост ВВП держался на вполне высокой отметке, порой даже обгоняя таких мировых лидеров, как США и ЕС. Сегодня же ситуация довольно резко изменилась. Но все же стоит отметить, что на протяжении последних лет серьезный рост показывал не только золотовалютный запас нашей страны, но и фондовый рынок, который продемонстрировал немалый потенциал. Нельзя не сказать и о проблемах. Инфляция всегда была главным камнем преткновения для России на пути к успеху. Да и правовая система зачастую оставляла иностранных инвесторов не в восторге от сотрудничества с РФ. Ведь на решение мелких проблем уходили недели, месяцы, годы.

Как привлечь инвестора?

Как известно, иностранные инвестиции в России могут осуществляться несколькими способами. Прежде всего это, конечно, создание совместных производств и предприятий. Зачастую именно эта схема больше всего привлекает инвесторов. Ведь в таком случае прибыль достаточно закономерно распределяется между сторонами. Правда, нередко иностранные инвесторы открывают и собственные предприятия. Конечно, сегодня, в условиях острого международного кризиса, заграничные компании вряд ли пойдут на такой рискованный шаг. Зато можно успешно использовать третий вариант – приобретение любых активов, в том числе полностью предприятий, сооружений, а также долей участия. Ведь сегодня стоимость этих активов сократилась в разы. То же самое можно сказать и о покупке иностранными инвесторами лицензий на пользование земельными участками и других имущественных прав. Ну и, конечно же, нередко используются такие финансовые инструменты, как займы, кредиты и др. Именно такие формы иностранных инвестиций разрешены на территории РФ.

Кто может выступать в роли иностранного вкладчика

В качестве субъекта инвестиций могут выступать разные юридические лица и организации. Прежде всего, это определяют формы иностранных инвестиций. Субъектом может выступить юридическое лицо, которому это позволяет гражданская правоспособность. Определяется она в соответствии с законодательством определенной страны. Также это может быть и любой иностранец, право- и дееспособность которого подтверждена нормами его государства. Также в роли вкладчиков могут выступать иностранные организации, которые не являются юридическими лицами, и организации, которые имеют международный договор с РФ. В целом даже лица без гражданства могут выступать в качестве иностранных инвесторов, если они постоянно проживают за пределами Российской Федерации и имеют определенную правоспособность, узаконенную тем государством, на территории которого они проживают.

Объемы иностранных инвестиций

Сегодня, конечно же, международная обстановка крайне накалена. И поэтому говорить о большом количестве иностранных инвестиций не приходится. Санкции, введенные ЕС, делают свое дело. Но вот если взглянуть на результаты 2013 года, то можно увидеть вполне адекватную картину. В этот период прямые иностранные инвестиции вывели Россию к лидерскому 3-му месту. Размер иностранных вкладов в России составил около $94 млрд, что и поставило Российскую Федерацию на почетное место. Эксперты только и говорили о том, что в дальнейшем достигнутая цифра будет колебаться исключительно в этих пределах, а может быть, даже возрастет! Но в связи с тем, что сегодня происходит с экономикой нашей страны, лидером по-прежнему остаются США, получающие около $159 млрд, второе место занимает Китай, который за 2014 год приблизился к отметке в $127 млрд. Не отстают и такие страны, как Канада, Бразилия, Сингапур, Германия. Ирландия, Великобритания. Эти государства по праву входят в десятку мировых лидеров. Но, скорее всего, как только экономическая ситуация в России стабилизируется, поток иностранных вкладов возобновится. Ведь российский рынок поистине уникален!

Почему идет сокращение иностранных вкладчиков

Кроме того что на территории России сегодня активно развивается кризис и действуют международные санкции, для иностранных инвесторов существует ряд проблем, которые всегда выступали в качестве камня преткновения. Прежде всего это коррупция, неразвитая инфраструктура, бюрократия, неблагоприятная бизнес-атмосфера, административные трудности. Руководство нашей страны в лице В. В. Путина делает абсолютно все, для того чтобы Россия как можно скорее вошла в двадцатку стран с самым привлекательным инвестиционным климатом. Прямые иностранные инвестиции смогут активно влиться в экономику России только после того, как усовершенствуется судебная система и снизится уровень коррупции. Для этого уже предпринимается ряд практических шагов. Но, к сожалению, мнения экспертов Всемирного экономического форума сошлись только в том, что Россия вряд ли сможет совершить слишком резкий скачок. Скорее всего, на развитие и достижение желаемого результата уйдет гораздо больше времени, чем планирует руководство страны.

Прогноз на 2015 год

Иностранные инвестиции в Российской Федерации сократились до минимума. И это факт. Трудно сказать, что ждет российский финансовый мир в 2015 году. Слишком много существует факторов, которые способны повлиять на развитие событий. Сегодня с российского рынка пропали практически все виды иностранных инвестиций, и прежде всего это связано с введением санкций. Самый оптимистичный прогноз, который сегодня могут сделать эксперты для России, – это стагнация. И это только при условии, что уже в первом полугодии 2015 года все санкции, введенные ЕС, будут отменены. Если же ситуация не изменится и Запад продолжит свое давление на Россию, то уже в 2016 году можно будет наблюдать полнейшую рецессию отечественной экономики. Отток капитала в этом случае значительно усилится, доходы населения сократятся, а инвестиции продемонстрируют головокружительный спад. России придется установить не только контроль над ценами, но и следить за передвижением капитала, перераспределяя собственность в пользу исключительно государственных компаний.

Конечно, экономический кризис накрыл волной практически всю мировую экономику. Сегодня все государства в мире переживают сложные времена. А опытные финансисты ломают голову над тем, как не только улучшить экономическую ситуацию, но и быстрее преодолеть все последствия кризиса. К сожалению, первый, кто ощущает на себе все трудности, – это народ. Как известно, иностранные инвестиции всегда положительно влияли на экономику нашей страны. Но сегодня они ей необходимы как никогда. Остается только надеяться, что страны ЕС осознают весь риск продления санкций и отменят уже введенные меры. Только при благоприятном развитии событий большинство аналитиков видят быструю стабилизацию ситуации. Остается только ждать!

Иностранные инвестиции в переходных экономиках

С учетом необходимости преодоления дальнейшего спада производства и ограниченности финансовых возможностей государства, предусматривается осуществлять инвестиционную политику на основе следующих принципов:

последовательная децентрализация инвестиционного процесса путем развития многообразных форм собственности, повышение роли внутренних (собственных) источников накоплений предприятий для финансирования их инвестиционных проектов;

государственная поддержка предприятий за счет централизованных инвестиций;

размещение ограниченных централизованных капитальных вложений и государственное финансирование инвестиционных проектов производственного назначения строго в соответствии с федеральными целевыми программами и исключительно на конкурентной основе;

усиление государственного контроля за целевым расходованием средств федерального бюджета;

совершенствование нормативной базы в целях привлечения иностранных инвестиций;

значительное расширение практики совместного государственно-коммерческого финансирования инвестиционных проектов.

Переходная экономика по своей природе есть особое состояние в эволюции экономики. Так, страны Центральной и Восточной Европы (ЦВЕ) сегодня осуществляют переход от экономики с централизованным планированием (командно-административной) к рыночной. Этот переход осуществляется, по крайней мере, в три этапа. Первый этап — фаза стабилизации; правительству необходимо проводить политику борьбы с инфляцией и прочими последствиями переходного периода. Второй этап — фаза становления рынка; создаются институты рыночной экономики. Третий этап — фаза структурного корректирования; под воздействием новых рыночных сил меняется характер производства и занятости. Каждая фаза может длиться от одного до нескольких лет, в зависимости от глубины кризиса и эффективности действий правительства.

Если инвестиционная активность предприятия в плановой экономике предопределялась государственным планом и финансировалась государством, то в переходной экономике положение кардинально меняется. Система директивного планирования разрушается, и предприятие начинает ориентироваться на сугубо рыночные критерии эффективности капиталовложений, используя на эти цели собственные или заемные средства. При всей значимости в переходной экономике государства как инвестора по мере формирования негосударственных форм собственности неуклонно возрастают роль и масштабы частных инвестиций. Это объясняется не только и не столько ограниченностью государственных источников инвестиций (бюджет, всевозможные внебюджетные фонды), сколько естественной для собственников приватизированных предприятий логикой поведения. Необходимость сохранения и постоянного воспроизводства статуса собственника основывается на инвестировании в объекты вновь приобретаемой собственности. Возмещение и накопление — составные элементы всякого воспроизводственного процесса. Возрождение последнего в той или иной структуре и будет означать преодоление кризиса, а вместе с тем и укрепление позиций частного собственника.

Собственниками приватизированных объектов выступают в переходной экономике трудовые коллективы, акционерные общества, частные лица, а также всякого рода институты: инвестиционные фонды, страховые компании, пенсионные фонды и пр. Процесс формирования реальных собственников в странах с переходной экономикой протекает очень сложно, порой драматично, что сказывается на развертывании частной инвестиционной деятельности. Препятствуют ее развертыванию и такие факторы, как несовершенство налоговой системы, нормативно-правовой базы, регулирующей частную предпринимательскую деятельность, высокая преступность в экономической сфере и многое другое.

При крайней ограниченности собственных инвестиционных ресурсов в переходных экономиках и огромной потребности в них для осуществления структурной перестройки экономики на более высокой технологической основе велика значимость иностранных инвестиций, способствующих при определенных условиях подъему национальной экономики. Это особенно важно для тех отраслей экономики, государственные дотации которым сокращаются.

Иностранных инвесторов в странах с переходной экономикой, в свою очередь, привлекают возможности эффективного вложения средств, расширения сырьевой базы и рынка сбыта, отсутствие серьезной конкуренции со стороны национальных предпринимателей. Наибольший интерес иностранных инвесторов при этом вызывают такие отрасли, которые работают на местных возобновляемых природных ресурсах или имеют сравнительные преимущества, производственные факторы, отсутствующие в других странах. Объектами инвестирования становятся в первую очередь лучшие предприятия высокорентабельных отраслей экономики.

Участие в международной торговле стран с переходными экономиками способствует установлению в них рациональных цен, позволяет фирмам из этих стран расширить свой рынок и дает им возможность познакомиться с методами и формами иностранных инвестиций. Большинство стран с переходной экономикой приветствуют различные формы иностранных инвестиций. Однако западные фирмы не спешат вкладывать капиталы из-за социально-экономической и политической нестабильности, отсутствия соответствующей финансовой инфраструктуры. В то же время для смягчения сложного периода экономических преобразований в странах переходного периода, создания финансовой инфраструктуры необходима финансовая помощь извне.

Страны ЦВЕ считаются наиболее передовыми в плане экономических реформ. Однако в списке 1000 крупнейших банков мира на конец 1999 г., опубликованном в английском журнале «The Banker» [2], банки стран ЦВЕ занимают весьма скромное место: на их долю приходится всего 0, 5% активов и 0, 9% суммы собственного капитала банков, включенных в список. Вместе с тем наблюдается укрепление их позиций в национальных экономиках, связанное с политикой либерализации экономики и постепенным преодолением экономических трудностей переходного периода. Наиболее крупные и устойчивые банки стран ЦВЕ начинают самостоятельно выходить на внешние финансовые рынки с целью привлечения инвестиционных ресурсов в свои страны. Кроме того, крупнейшие западные банки в ряде стран ЦВЕ (прежде всего в Польше) открыли дочерние структуры и филиалы с целью выгодного вложения денег в перспективные инвестиционные проекты. В то же время следует отметить, что либерализация внешнеэкономической деятельности в этих странах не привела к притоку иностранного капитала, как ожидали их правительства. Наоборот, начался интенсивный вывоз национальных инвестиционных ресурсов, т. е. накоплений и сбережений частных и корпоративных структур. Как показывает практика, такая тенденция сохраняется до тех пор, пока в стране не будет стабилизирована экономическая и политическая ситуация, не будут созданы благоприятный инвестиционный климат, привлекательные условия не только для иностранных вложений, но и в первую очередь для функционирования национального капитала.

Национальные сбережения являются важным фактором, определяющим масштабы инвестиций в стране, а объем капитальных вложений в реальный сектор экономики, их структура в свою очередь влияют на темпы экономического роста. Если национальные сбережения находятся на низком уровне (менее 10-15% ВВП), то правительство должно предпринимать меры для их возрастания. Вообще склонность населения той или иной страны к накоплению денег — один из основополагающих факторов для оценки развития ее экономических перспектив. Низкий уровень национальных сбережений, как правило, является следствием высокой инфляции, нестабильной денежно-кредитной и валютной политики и не способствует притоку иностранного капитала, поскольку сигнализирует иностранным инвесторам о плохом состоянии экономики.

В табл. 3-9 и на представлены данные, характеризующие динамику ВВП и приток иностранных инвестиций в некоторых странах Центральной и Восточной Европы, состояние экономик которых можно считать сопоставимым на начальном этапе преобразований (1998 г.). Государства разбиты на группы для сравнительного анализа взаимосвязи темпов и системности реформ и притока иностранного капитала, его влияния на темпы преобразования экономики и общества в целом: 1) Беларусь, Украина, Россия; 2) Литва, Латвия, Эстония; 3) Словакия, Чехия, Венгрия, Польша (страны Вышеградской группы).

Так, в табл. 3 представлена динамика ВВП в процентах к предыдущему году. Очевидны успехи Республики Беларусь на фоне затяжного экономического кризиса Украины и России. В то же время, как следует из табл. 4, в Беларуси наблюдается некоторое падение ВВП в пересчете на душу населения, резкое падение на Украине, относительно стабильный уровень в России. В табл. 3 и 4 представлена динамика притока иностранного капитала в данные страны. Если по абсолютным цифрам лидирует Россия, то в пересчете на душу населения — страны Вышеградской группы. На рис. 1 показана доля иностранного капитала в ВВП анализируемых стран. Лидером по этому показателю является Венгрия, наименьшая доля иностранного капитала в ВВП Беларуси. В табл. 5-7 представлена динамика притока иностранных инвестиций по видам: прямые, кредитные, финансовые (портфельные).

Динамика ВВП (в% к предыдущему году)

Динамика ВВП на душу населения, долл. США

Как видно из таблиц, страны Вышеградской группы имели наибольший успех в привлечении всех видов иностранных инвестиций.

Это говорит о высокой степени доверия иностранных инвесторов к проводимой экономической политике, благоприятном инвестиционном климате. В области портфельных инвестиций некоторый успех имела в середине 90-х годов Россия, однако это объясняется, скорее, не успешно проведенными реформами, а относительной стабилизацией российского рубля и разрешением доступа иностранных инвесторов к рынку государственных ценных бумаг, т. е. к финансированию дефицита бюджета. Можно даже предположить, что иностранные инвесторы оказали положительное влияние на выборы в 1996 г. президента России, поскольку накануне президентских выборов они могли вкладывать средства под ставку до 160% годовых. Ряд крупных международных инвестиционных фондов, таким образом, профинансировал дефицит российского бюджета, внеся свою лепту в стабилизацию социально-экономической ситуации в стране накануне выборов. В августе 1998 г. России пришлось за это поплатиться, объявив дефолт иностранным инвесторам, поскольку доходная часть бюджета не соответствовала предстоящим платежам по долгам иностранным инвесторам.

Иностранные инвестиции на душу населения, долл. США.

В то же время, как следует из приведенных статистических данных, Беларусь меньше всех привлекла иностранных инвестиций, что свидетельствует об отсутствии благоприятного инвестиционного климата в стране. Наименьшая доля частного сектора в ВВП Беларуси. В табл. 9 представлена динамика индекса потребительских цен в анализируемых странах. После всплеска роста цен в начале 90-х годов во второй половине 90-х годов наблюдается некоторая стабилизация. Это можно объяснить окончанием первого этапа перехода от экономики с централизованным планированием к рыночной — фазы стабилизации.

Если сравнивать динамику изменений валового объема иностранных инвестиций с динамикой изменения ВВП, то можно утверждать, что иностранные инвестиции явились фактором экономического роста только в прибалтийских странах. В Латвии наблюдается прямая и устойчивая взаимосвязь прироста ВВП и притока иностранного капитала. В Польше и приток иностранного капитала не выступил определяющим фактором достигнутого экономического роста, а, скорее, явился дополнительным источником к внутренним ресурсам.

Прямые иностранные инвестиции, млн. долл. США.

Кредитные иностранные инвестиции, млн. долл. США.

Как известно, в этих странах в целом и в каждой стране в отдельности процесс демократизации общества и либерализации экономики происходит no-разному. Но, как следует из представленных данных, в тех государствах, где экономические и политические преобразования осуществляются системно и целенаправленно, где наблюдается стабильное поступательное становление реформ, мы видим устойчивый экономический рост, а следовательно, и рост доверия иностранных инвесторов, рост притока иностранного капитала. И, наоборот, в странах, где преобразования не имеют четкой системы, наблюдается замедление экономического роста, а значит, и недоверие иностранных инвесторов и незначительный приток иностранного капитала.

Что касается глобальных тенденций международного движения капитала, то, прежде всего, следует отметить, что государства с переходными экономиками являются объектом пристального внимания зарубежных инвесторов. Так, страны ЦВЕ представляют интерес для Европейского банка реконструкции и развития (ЕБРР), основная задача которого — финансирование проектов, важных для структурной перестройки экономики в этих странах. Позиция ЕБРР по отношению к той или иной стране является примером для других иностранных инвесторов; он придерживается рекомендаций МВФ и Всемирного банка в плане проведения экономических реформ. Таким образом, инвестиционная политика стран переходных экономик должна учитывать глобальные тенденции международного движения капитала и создавать благоприятные условия для его притока. В противном случае государство вынуждено рассчитывать на собственные инвестиционные ресурсы, а при их недостаточности будет обречено на технологическое отставание и, как следствие, потерю экономической самостоятельности.

Основные международные инвестиционные потоки представлены портфельными и прямыми инвестициями. Реальные портфельные иностранные инвестиции появляются в тех странах, в которых уже наступила фаза становления рынка и создан такой важный институт рыночной экономики, как фондовый рынок, к которому иностранные инвесторы имеют доступ. Это страны Вышеградской группы, Литва, Эстония, Россия. Республика Беларусь в плане привлечения портфельных иностранных инвестиций значительно отстает от этих стран, и прежде всего, из-за отсутствия реального фондового рынка, а также механизма доступа к нему иностранных инвесторов, продолжительной финансовой нестабильности.

Что касается глобальных тенденций в области портфельных иностранных инвестиций, то наметилось сокращение их доли по отношению к прямым иностранным инвестициям в масштабе международного движения капитала. Это объясняется большими потрясениями, произошедшими на мировом фондовом рыке в конце 90-х годов. В то же время наблюдаются стремительный рост потока прямых международных инвестиций, интенсивная интернационализация торговли и производства, рост значимости деятельности транснациональных корпораций (ТНК) в мировой экономике. В настоящее время только государственные бюджеты знают национальные границы. Национальный капитал, используя современные системы телекоммуникаций и финансовые инструменты, начинает функционировать не только в стране, но и за ее пределами. В этой связи для стран с переходной экономикой важно создать хорошие условия для функционирования национального капитала с целью предотвращения его оттока.

Существуют различные формы интернационализации деловой активности в другой стране: образование совместных предприятий, покупка уже созданных или образование новых предприятии, слияния и поглощения, которые предполагают вложение капитала. Для фирм, стремящихся к международному расширению своей деятельности без вложения капитала, также существует широкий выбор возможностей. Это организация всевозможных международных соглашений и стратегических альянсов, создание субподрядных и лицензионных компаний.

Быстрый рост ТНК сказывается на увеличении объема международного производства, в то время как рост экспорта из стран, где расположены компании, остается незначительным. Можно ожидать быстрый рост числа компаний, придающих большое значение тесному сотрудничеству с зарубежными филиалами на региональной и даже мировой основе.

Для стран, заинтересованных в иностранных инвестициях, необходима четкая оценка критериев, по которым инвесторы принимают решения, ведущие к инвестированию за рубежом. Окончательное решение зависит от ряда факторов, и прежде всего таких, как политический и социальный риск, качество рабочей силы, инфраструктура, уровень бюрократизма, фискальное давление и т. д. При этом важно отметить, что стоимость рабочей силы не является таким уж значимым фактором для выбора страны, как материальные стимулы.

Приобретает значимость интернационализация отраслей общественного пользования, таких, как бытовые услуги, гостиничный бизнес, туризм, телекоммуникации, розничная и оптовая торговля и т. п. Данный процесс набирает силу. Точно также концентрация производства, продвижение на высоколиквидные рынки будут продолжать привлекать значительные потоки иностранных инвестиций в производство сельскохозяйственной продукции, энергетику, химическую промышленность, фармакологию, производство комплектующих для автомобилей, в производственный сектор в целом. В 1999 г. поток прямых иностранных инвестиций достигнул рекордной цифры в 346 млрд. долл., тем самым символизируя настоящую кампанию по интернационализации деловой активности. Капиталовложение за рубежом, становится наиболее выгодным средством международной экспансии.

Прямые иностранные инвестиции остаются в последние годы одной из главных форм интернационализации деловой активности. Увеличение потока прямых иностранных инвестиций никогда не проходило равномерно, резкие подъемы сменялись периодами застоя или даже спада. Потоки прямых иностранных инвестиций оставались относительно умеренными в течение 15 лет, вплоть до 1985 г., после чего они начали резко расти. Это выразилось в крупной экспансии японских фирм в Европе и США. Согласно оценке ЮНКТАД, в 1998 г. общий объем иностранных инвестиций транснациональных корпораций составил 1, 4 трлн. долл. США, или 25% мировых производственных капиталовложений.

Анализ динамики прямых иностранных инвестиций на глобальном уровне позволяет ожидать их резкого роста по трем причинам. Во-первых, компании стремятся увеличить объем продаж и доходов, полученных в зарубежных странах. Во-вторых, существующая международная экспансия будет осуществляться, скорее всего, за счет расширения производства, исследований и потенциала распространения продукции за рубежом, а не за счет увеличения экспорта из своих стран. И, в-третьих, экспансия будет основана на капиталовложениях в совместные предприятия, приобретении компаний и так далее, а не на таких подходах, как выдача субподрядов и лицензий, которые не подвергают капитал риску.

Доступ к ресурсам во многих случаях является важным, даже основным фактором, влияющим на принятие решения об открытии деятельности в другой стране. Это подтверждают капиталовложения в конце 90-х годов, направленные в район Каспийского моря после открытия новых месторождений нефти и газа. Важным фактором является снижение трудоемкости производства. В числе примеров можно привести передислокацию производства тайваньских компьютерных комплектующих и одежды в Китай, японских электротоваров — в другие страны Азии; приобретение мелких биотехнических фирм основными фармацевтическими компаниями Европы (с целью получения прибылей за оказание услуг по экспертизе и сертификации продукции).

Однако доступ к ресурсам зачастую играет меньшее значение, чем просто выход в страну с низкой себестоимостью производства продукции.

Анализ факторов, влияющих на принятие инвестиционных решений, позволяет предположить, что большинство ТНК сейчас проводят реструктуризацию своей деятельности на региональном или даже на мировом уровне. Целью реструктуризации является улучшение координации деятельности внутри гетерогенных предприятий или извлечение прибыли из транснационального производства, распространение товаров и проведение исследовательских работ путем использования преимуществ каждой страны. В таких случаях во время принятия решений об открытии или закрытии предприятия учитывается множество факторов: не только настоящее расположение предприятий с видами деятельности, которые могут дублировать или дополнять друг друга, относительными расходами и близость к рынкам, но также и возможности открывать или приобретать другие компании с целью оптимизации общей структуры.

Принятие решения о создании предприятий в другой стране включает в себя процесс, состоящий из нескольких конкретных этапов: 1) стратегическое планирование, включая решение о международном расширении, выбор приоритетных регионов и т. д.,

2) реальный выбор площадки под конкретный проект. При этом оценивается следующее:

доступ к ресурсам и рынкам;

качество ресурсов, включая наличие квалифицированной рабочей силы и инфраструктуры;

политическая и социально-экономическая обстановка — защита инвестора, ограниченный политический риск, простота правил и отсутствие бюрократии, факторы, которые при принятии окончательного решения играют большую роль, чем затраты (зарплата, стоимость земли и т. д.).

При выборе площадки в первую очередь учитывается низкий общий уровень налогообложения, возможность свободного движения капиталов и товаров, а не наличие особой помощи в создании площадки. Таким образом, главную озабоченность иностранных инвесторов вызывает не относительный объем затрат на размещение инвестиций, а надежность политической и социально-экономической обстановки в стране, включая такие факторы, как гарантированное качество поставщиков, качество трудовых ресурсов, прогнозируемые правовые и финансовые основы деловой активности и т. д.

Некоторые компании считают какой-либо вид своей деятельности не стратегическим и ищут иностранных партнеров (субподрядчиков), которые не могут быть конкурентами в их основном виде деятельности. Существует множество примеров, когда компании сосредотачивают свои усилия на разработке и маркетинге продукции или услуг, а сам процесс производства доверяют другим компаниям. В качестве примера можно привести распространенную ситуацию, когда поставщики полупроводниковой продукции передают на основе субподряда производство пластин и сборку микросхем азиатским компаниям, а сами занимаются разработкой пластин и программного обеспечения. Известная компания по производству одежды Леви Страус сокращает свои инвестиции в зарубежное производство, систематически предлагая долгосрочные контракты на закупку субподрядчикам, которые согласны рисковать собственным капиталом. Однако существуют некоторые факторы, ограничивающие дальнейшее развитие данного направления. Это происходит не только из страха, что субподрядчики могут получить доступ к стратегическим «ноу-хау», но и потому, что компании не хотят становиться слишком зависимыми от зарубежных поставщиков, которые могут не уложиться в запланированные сроки поставок или не соблюсти необходимые стандарты качества.

Особое значение приобретает такая форма расширения международного бизнеса, как лицензионные соглашения, которые заключаются при передаче иностранным партнерам права на производство товаров и услуг для контроля над «ноу-хау» и технологиями. Многие страны не желают делиться своим опытом с иностранными фирмами, чтобы со временем они не стали опасными конкурентами. В особенности такие тенденции проявляются в тех странах, где права на интеллектуальную собственность плохо защищены. Таким образом, в будущем лицензионные соглашения, скорее всего, будут использоваться только в двух случаях: когда это единственный способ получить доступ на национальный рынок; когда речь идет о продукции, которая становится товаром широкого потребления, как, например, определенные типы полупроводников, начинающие практически устаревать.

Форма расширения международного сотрудничества в виде соглашения (например, консорциума) является альтернативой совместным предприятиям. Во-первых, заключение соглашения о сотрудничестве между фирмами в разных странах не обязательно приводит к созданию юридически независимой компании, которой совместно владеют участники соглашения. Во-вторых, соглашения не обязательно предполагают вложения капитала. Они позволяют компаниям объединить ограниченные ресурсы для выполнения конкретной цели, например совместной или временной эксплуатации производственных мощностей, не принадлежащих им. Универсальность, возможность легкого расторжения соглашений и ограниченность обязательств обеспечивают возможность быстрого реагирования. Благодаря этому за последние годы их популярность значительно возросла, причем это относится к исследовательской работе, и к производству, и к распространению продукции.

Источники: http://studbooks.net/2074249/ekonomika/inostrannye_investitsii_period_vtoroy_rossiyskoy_retsessii, http://www.syl.ru/article/168383/new_inostrannyie-investitsii-inostrannyie-investitsii-v-ekonomike-rossii-zakon-ob-inostrannyih-investitsiyah, http://studwood.ru/2194875/ekonomika/inostrannye_investitsii_perehodnyh_ekonomikah