Путь к богатству. К кому «липнут» деньги?

Наверняка, вы уже прочитали не один десяток статей про привлечение богатства, инвестиции в доходную недвижимость, бизнес на автопилоте, трейдинг, МЛМ, криптовалюту и т.п. варианты быстрого обогащения.

- Прочитали и разочаровались — поняв, что это не ваш путь, что он вам совершенно не подходит.

- Дело в том, что настоящее богатство состоит из множества мелких деталей (навыков и привычек повседневного обращения с деньгами), сложенных вместе.

В этой статье мы поговорим о том, как самый обычный человек может наладить свою финансовую жизнь, избавиться от нехватки денег и обрести достаток.

Наши повседневные привычки обращения с деньгами или ведут нас к большим деньгам, или намертво блокируют нам путь к богатству.

Проведите прямо сейчас экспресс-анализ своей сегодняшней финансовой ситуации. Для этого разбейте свои финансы на 4 категории:

1) Доходы в течение месяца (сюда входит не только зарплата, но и подработки, подарки, полученные скидки).

2) Среднемесячные расходы вашей семьи.

3) Сбережения (где и в каком количестве копятся и приумножаются ваши деньги).

4) Долги (и непогашенные кредиты).

Конечно же, чтобы стать богатым, одного учета финансов будет явно недостаточно. Также следует понять, в чем заключается отличие «активов» от «пассивов», и чего из них у вас больше?

Напомню, что благодаря «активам» деньги приходят в наш кошелек, а из-за «пассивов», наоборот, уходят:

- Соответственно, чем больше у вас «активов», тем вы богаче (ваша финансовая ситуация надежна, деньги вас любят и, буквально, «липнут» к вам).

- И наоборот — если больше «пассивов», то у вас критически низкие шансы стать богатым.

Поэтому любой человек, желающий достичь богатства, должен, в первую очередь, сконцентрироваться на покупке «активов» и лишь потом тратить свои деньги на «пассивы».

Почему так важно различать активы и пассивы?

1) Путаница в понятиях.

Не все люди сходу могут отличить «активы» от «пассивов».

К примеру, жилье при разных вариантах его использования может выступать как «активом», так и «пассивом»:

- Квартира, в которой вы живете — это «пассив», т.к. ее нужно содержать, делать ремонт, платить налоги и т.д.

- Но, если вы сдаете квартиру в аренду и получаете с нее прибыль — она превращается в «актив».

2) Риск остаться ни с чем.

Человек, у которого «пассивы» многократно превышают «активы», оказывается в крайне незавидном финансовом положении:

- Ведь купив квартиру и машину, вы оказываетесь в кабальной зависимости от своих же приобретений, которые теперь необходимо «кормить» и содержать (т.е. тратить на них свои деньги).

- А нужно, наоборот, чтобы деньги работали на вас — иначе вам никогда не удастся разбогатеть.

3) Возможность стать богатым.

Когда вы сделаете упор на регулярные инвестиции и приобретение «активов», то тем самым вы твердо встанете на путь к богатству.

Разработайте план достижения своего финансового благосостояния — детально пропишите:

- какие навыки обращения с деньгами вам понадобятся для этого;

- какие новые привычки вам предстоит освоить, а от каких следует отказаться;

- какую часть своей зарплаты вы будете направлять на инвестиции и формирование своего финансового капитала;

- как именно вы будете наращивать свои доходы;

- что сделаете для погашения кредитов.

- Богатство — это результат большого количества мелких привычек и навыков повседневного обращения с деньгами.

- Путь к богатству лежит через освоение финансовой грамотности, регулярные инвестиции и первоочередное приобретение «активов».

ДЛЯ ЗАКРЕПЛЕНИЯ МАТЕРИАЛА ПОСМОТРИТЕ МОЕ ОЧЕРЕДНОЕ ВИДЕО:

Инвестирование

Это необычный сектор. Он имеет свои личные особенности, как и предыдущие сектора. Главная его особенность может быть озвучена так: вы вкладываете свое время, силы и деньги в нечто, что будет приносить вам доход без дальнейших усилий с вашей стороны.

По статистике, финансово состоятельные люди 70 % своего дохода получают именно от инвестиций.

У хорошего инвестора нет надобности работать, потому что деньги и время других людей работают на него. Но чтобы добиться этого, необходимо произвести буквально переворот в своем сознании. Этот сектор требует совершенно иного способа мышления, в отличие от других. И здесь необходимо постоянно развиваться и совершенствоваться.

Все мы являемся инвесторами. Одни более успешны, другие – менее. Успех инвестирования зависит от того, во что вкладывать силы и как распоряжаться дивидендами.

Рассмотрим основные формы инвестиций.

1. Вложение денег, времени и сил в свое образование.

Большинство людей вкладывают капитал в традиционное государственное или частное образование. Наличие хорошего диплома дает им некоторое ощущение спокойствия. Почему некоторое? Да потому что наличие диплома в современных условиях не является гарантией устройства на хорошую работу, не говоря уже о материальном благополучии.

Современная система образования непригодна для жизни в наше время. Она была хороша в аграрный период и в начале индустриального периода. Но на пороге – совершенно другой век. А в системе образования мало что изменилось с тех пор. Она дает голые, и порой извращенные знания по основным предметам. И она совершенно не готовит детей к жизни в этом мире. Эта система не готовит детей к взаимодействию с деньгами. Им приходится постигать этот предмет дома. И хорошо, если родители – люди состоятельные. А если они сами не знают, как обращаться с деньгами? Ведь их тоже никто не учил.

Знания нужны обязательно! Но вот какие знания?

Я считаю, что в первую очередь школа должна давать знания о жизни, в том числе и о деньгах. Наравне с общими науками должна быть наука и о финансах. Тогда во взрослой жизни будет меньше проблем.

А пока современная система образования не дает нужных знаний, необходимо заняться самообразованием. Слава богу, есть разные курсы, семинары, тренинги. Очень много замечательных книг, в которых мастера делятся своими знаниями.

Мне понравился один пример из книги Р. Киосаки.

В одном из газетных объявлений он прочитал о курсах бухгалтеров, на которых обучали использовать определенные законы для успешного инвестирования без наличия денежных средств. Заплатив несколько сотен долларов за участие в семинаре, он смог применить эти знания в своей жизни и всего через один год заработал миллион долларов. Успешное вложение, не правда ли?

Вывод: обязательно вкладывайте силы и средства в свое развитие и образование. И если вы хотите развиваться в этом секторе, то начните инвестировать в знания об инвестициях. Человек, который хочет стать богатым, не будет просить взаймы или просить дать работу. Он попросит научить его, как создавать деньги.

Успех в той или иной области зависит от наличия знаний в этой области. Человек знающий и подготовленный будет процветать независимо от того, в каком направлении развивается экономика.

2. Вложение в детей.

Некоторые люди создают большие семьи, чтобы обеспечить уход за собой в старости, «чтоб было кому стакан воды подать». Семья – это хорошее вложение средств. И я за то, чтобы эта «форма инвестиций» приносила свои «дивиденды». Крепкая, сплоченная семья и процветающий род и потомки – это одна из составляющих богатства. Но я против того, чтобы человек моделировал себе немощную старость. А ведь много людей поступают именно так. Они планируют свою жизнь по убывающей, а не по возрастающей. «Когда я уйду на пенсию, то у меня будет мало сил и я буду мало получать» – программируют они сами себя. И потом предъявляют претензии своим детям, мол, мы вас растили, сил своих не жалели. А теперь вот – у разбитого корыта.

Жить нужно не для детей, а вместе с детьми создавать пространство любви, БОГатство. Тогда и детям будет что оставить, и старость будет в радость.

3. Отчисления в пенсионный фонд.

Это тоже одна из форм вложения капитала. Но это неактивная форма, так как средства, которые вы откладываете, «дожидаются» вашего ухода на пенсию. И при этом вы перекладываете ответственность за свое материальное обеспечение в старости на плечи правительства, банков и фондовых бирж.

4. Вложение денег в дело с малым риском и низкими процентами, а точнее, в банк.

Речь идет о сберегательных вкладах или депозитных сертификатах. Конечно, хорошо, когда на счете в банке есть некая сумма. Рекомендуется отложить столько, чтобы вы могли несколько месяцев прожить за наличные средства. Но рассчитывать только на такой способ инвестирования было бы неразумно. Так как современные темпы роста инфляции и налогов давно превышают проценты, которые платит банк. К тому же у «советских» людей имеется печальный опыт «загадочного» исчезновения денег с их счетов во время перестройки.

Есть много других хороших и безопасных способов помещения капитала.

5. Инвестирование в ценные бумаги и акции, в предприятия и недвижимость, приносящие доход.

На бывшем постсоветском пространстве этот рынок сформировался сравнительно недавно. «Фондовая биржа», «брокер», «инвестиционный план», «финансовый отчет» – эти понятия когда-то для многих были ругательными.

Если вы хотите освоить эту форму инвестирования, то, прежде всего, получите необходимые знания. Финансовая грамотность – прежде всего!

После этого сядьте и набросайте финансовый план. Сведите к минимуму ваши долги и расходы. Живите в пределах ваших средств и постепенно увеличивайте ваши средства. Посчитайте, хотя бы примерно, сколько денег в месяц вам нужно получать для достижения ваших планов. Определите, в каком возрасте вы хотите закончить работать и иметь постоянно растущий доход без усилий с вашей стороны. Обсудите все это очень подробно, не спеша. Хорошо, если рядом будет опытный и мудрый наставник.

6. Вложение сил, времени и средств в создание интеллектуальной собственности.

Под интеллектуальной собственностью подразумеваются патенты на изобретения, рукописи, музыкальные произведения, фильмы и др. Если то, что вы создали, нужно людям, то вы можете получать доход в течение длительного времени.

Я не преследую цель сделать из вас профессиональных и искушенных инвесторов. Моя задача дать вам представление об основных формах инвестирования. Для более детальной проработки этой темы рекомендую изучить книги Р. Киосаки «Богатый папа, бедный папа», «Квадрант денежного потока», «Руководство богатого папы по инвестированию».

И в заключение этой главы хочу привести слова «богатого папы» из книги Р. Киосаки:

«Невозможно научить стать искушенным инвестором. Можно только самому научиться стать им. Это как обучение езде на велосипеде. Я не могу научить тебя ездить на велосипеде, но ты сам можешь научиться этому. Обучение езде на велосипеде требует риска, ошибок и правильного руководства. То же справедливо и в отношении инвестирования. Если ты не хочешь идти на риск, значит, ты не хочешь учиться. А если ты не хочешь учиться, то я не могу тебя научить».

Как стать богатым с помощью инвестиций

Каждый для себя решает сам, что такое богатство. Для кого-то это дом и машина, деньги, путешествия. Для кого-то квартира на Манхэттэне, люксовый автомобиль и большая яхта. Но любое материальное богатство выражается в какой-то сумме. Достигнуть богатства можно разными способами — много работать, сделать карьеру, открыть бизнес, выиграть в лотерею, украсть и так далее… Мы рассмотрим, как стать богатым с помощью инвестиций. Процесс достижения богатства начинается с составления плана в котором описываются цели и действия, направленные на достижение богатства.

Каждый для себя решает сам, что такое богатство. Для кого-то это дом и машина, деньги, путешествия. Для кого-то квартира на Манхэттэне, люксовый автомобиль и большая яхта. Но любое материальное богатство выражается в какой-то сумме. Достигнуть богатства можно разными способами — много работать, сделать карьеру, открыть бизнес, выиграть в лотерею, украсть и так далее… Мы рассмотрим, как стать богатым с помощью инвестиций. Процесс достижения богатства начинается с составления плана в котором описываются цели и действия, направленные на достижение богатства.

Первый этап — подготовительный

На первом этапе вы должны построить фундамент своего богатства и создать финансовую защиту.

- Первое, что делаете — избавляетесь от долгов, если они у вас есть. Долги отнимают ваши деньги, делают вас беднее, у нас задача наоборот — стать богаче.

- Второе — начинаете вести учет доходов и расходов. Доходы должны превышать расходы, чем больше разница, тем лучше, но и на хлеб с водой переходить тоже не надо. Смотрите и анализируете их структуру, оптимизируете и уменьшаете расходы. Увеличиваете доходы, ищите источники дополнительного заработка. Даже имея небольшие доходы, инвестиции могут изменить ваше будущее.

- Третье — создаете свой резервный фонд — финансовую подушку безопасности на случай потери работы, болезни и других форс-мажоров. Так же для финансовой защиты можно купить страховку дома, имущества и здоровья.

- Четвертое — составляете баланс своих активов и пассивов и считаете свой собственный капитал. Собственный капитал — это разница между вашими активами (все ценное имущество, которое у вас есть) и пассивами (ваши долги). Сравнение баланса во времени покажет, что у вас растет — активы или обязательства. Если собственный капитал отрицательный, значит долгов больше, чем активов. С таким капиталом инвестировать еще рано.

Когда подготовительный этап пройден, наступает время инвестиций.

5 шагов к богатству с помощью инвестиций

Существует много методов инвестиций, но некоторые возможно вам не подойдут в силу вашего темперамента, времени, возраста, склонности к риску и так далее. Процесс инвестирования начинается с составления инвестиционного плана, в котором описываются ваши цели и способы их достижения.

Шаг первый — Опишите свою финансовую цель. Понятие «богатство» может включать в себя не только деньги, но и имущество: дом или квартира, машина, дача и т.д. Все это финансовые цели, имеющие разную стоимость и разные сроки достижения. Например, машину хотеть можно через год, дачу через 5 лет, а пенсионный капитал понадобится через 25. На этом этапе нужно составить список своих финансовых целей и посчитать их стоимость (читайте подробнее постановка и расчет стоимости финансовой цели). Для каждой цели нужно знать:

Шаг первый — Опишите свою финансовую цель. Понятие «богатство» может включать в себя не только деньги, но и имущество: дом или квартира, машина, дача и т.д. Все это финансовые цели, имеющие разную стоимость и разные сроки достижения. Например, машину хотеть можно через год, дачу через 5 лет, а пенсионный капитал понадобится через 25. На этом этапе нужно составить список своих финансовых целей и посчитать их стоимость (читайте подробнее постановка и расчет стоимости финансовой цели). Для каждой цели нужно знать:

- за какой срок нужно достичь цели

- стоимость цели, причем стоимость в будущем, когда панируется эту цель достичь

- сколько потребуется откладывать денег для достижения цели

- доходность вложений

Посчитать будущую стоимость цели и сумму нужных отчислений можно с помощью Калькулятора_финансовой_цели. Рассмотрим пример: человек хочет получать через 20 лет пассивный доход в размере 30 000 рублей в сегодняшнем эквиваленте. К сожалению, 20 лет — это очень большой срок и прогнозировать уровень процентных ставок, который будет к тому времени невозможно. Но предположим, что ставки по наименее рискованным инструментам будут ниже сегодняшних и составят 6%. Уровень среднегодовой инфляции за 20 лет тоже знать невозможно, поэтому предположим, что он 5%. Капитал, дающий 30 000 в месяц равен 30 000 *12 = 360 000 / 0,06 = 6 000 000. Через 20 лет потребуется капитал, равный 15 919 786, чтобы нивелировать снижение покупательной способности денег из-за инфляции. С помощью калькулятора рассчитываем сумму месячных отчислений, предположим, что доходность вложений составит 13% в год. Получаем, что в месяц потребуется откладывать порядка 15 000 рублей.

Шаг второй — Выберите свою инвестиционную стратегию — активную или пассивную. Пассивная стратегия инвестирования подразумевает, что вы не будете принимать активного участия в инвестиционной деятельности, не будете выбирать и часто пересматривать отдельные составляющие своего портфеля. В двух словах пассивную стратегию можно охарактеризовать как «покупай и держи». Иногда эту стратегию называют пассивные портфельные инвестиции.

Шаг второй — Выберите свою инвестиционную стратегию — активную или пассивную. Пассивная стратегия инвестирования подразумевает, что вы не будете принимать активного участия в инвестиционной деятельности, не будете выбирать и часто пересматривать отдельные составляющие своего портфеля. В двух словах пассивную стратегию можно охарактеризовать как «покупай и держи». Иногда эту стратегию называют пассивные портфельные инвестиции.

Активные стратегии инвестирования означают, что вы будете уделять больше времени инвестициям, стараться выбирать отдельные активы для инвестиций с целью превзойти рыночную доходность и должны обладать определенными знаниями по анализу ценных бумаг и временем на анализ.

Шаг третий — Выберите и распределите активы в своем портфеле. Сбережения можно инвестировать в разные классы активов: акции, облигации, депозиты, недвижимость, товарные активы. Выберите и распределите активы в своем инвестиционном портфеле. Распределение активов зависит от ваших финансовых целей, отношения к инвестиционному риску и срока инвестирования.

Шаг третий — Выберите и распределите активы в своем портфеле. Сбережения можно инвестировать в разные классы активов: акции, облигации, депозиты, недвижимость, товарные активы. Выберите и распределите активы в своем инвестиционном портфеле. Распределение активов зависит от ваших финансовых целей, отношения к инвестиционному риску и срока инвестирования.

Активные инвесторы применяют тактическое распределение активов и стараются включать в портфель активы по которым ожидается наибольшая доходность.

Каждый актив обладает своим уровнем риска и доходностью.

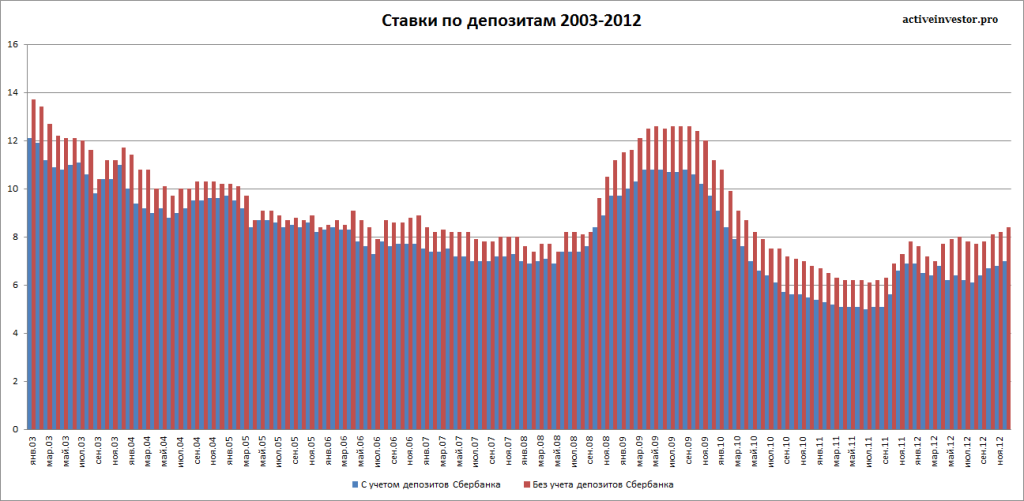

Наиболее надежным инструментом являются банковские депозиты. Средняя процентная ставка по депозитам физических лиц в 2014 году была в районе 7%. Но со временем процентные ставки меняются, к примеру вот какие процентные ставки по депозитам были в 2003 — 2012 годах.

Ставки по банковским депозитам

Более доходным инструментом могут служить облигации. По виду облигации делятся на: государственные, муниципальные и корпоративные (перечислены по мере возрастания доходности и риска). Сейчас доходность государственных облигаций находится в районе 11-12%, муниципальных от 11% до 13%, корпоративных от 11% и более. Вот какие средние процентные ставки по корпоративным облигациям были ранее (синяя линия):

Эффективная доходность корпоративных облигаций

Подробнее про доходность облигаций можно прочитать здесь. Облигации приносят регулярный доход в виде купона, но могут терять в цене, поэтому вы можете потерять часть денег, если будете продавать облигации до погашения.

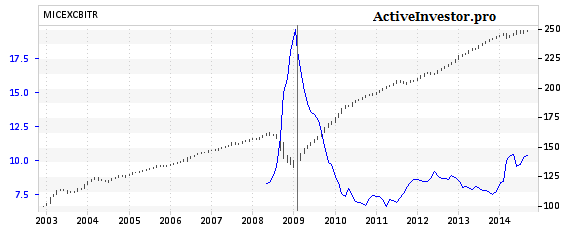

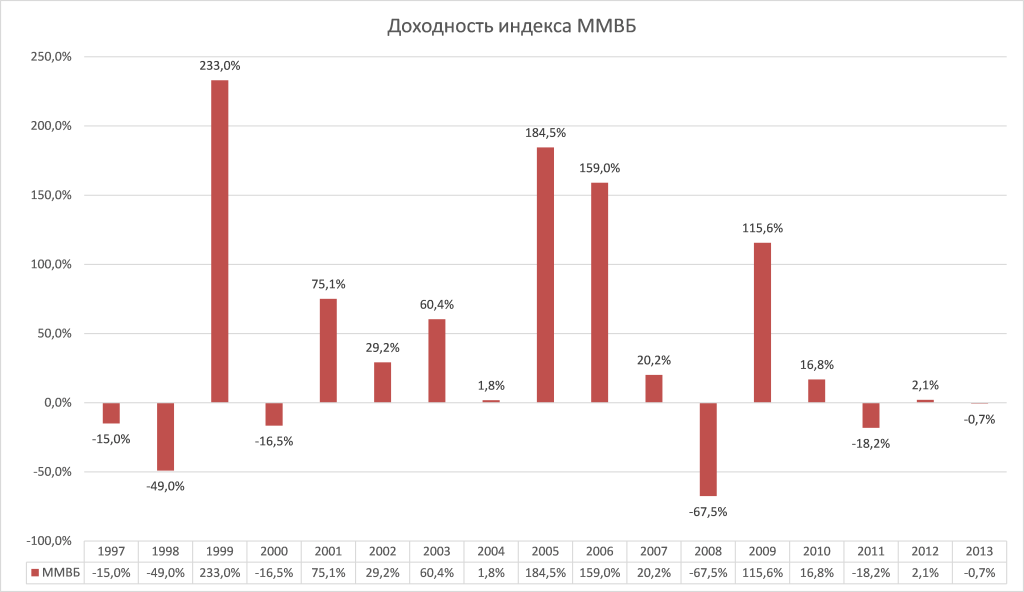

Акции считаются самым доходным инструментом, но и самими рискованными. Акции запросто могут упасть на следующий день после того, как вы их купите. Но в долгосрочном периоде акции наиболее доходный инструмент. Поэтому вкладывать в акции нужно на большой срок — несколько лет. Чем дольше горизонт инвестирования, тем больше вероятность, что акции принесут положительную доходность. Историческая доходность акций в России была где-то 16% в год, доходность акций в США и в других странах мира можно посмотреть здесь.

Доходность индекса ММВБ по годам

Инвестиции в недвижимость сильно отличаются от инвестиций в ценные бумаги, но могут давать хорошую доходность. Минимальный порог входа в недвижимость в несколько раз выше, чем в ценные бумаги, а покупка и сдача недвижимости в аренду требует определенных хлопот. Но эти проблемы решаются инвестированием посредством фондов — закрытых ПИФов недвижимости или фондов REIT.

То, как вы распределите активы в вашем портфеле, зависит от срока инвестирования и вашей склонности к риску. Так как акции наиболее доходный инструмент в долгосрочном периоде, то чем больше ваш срок инвестирования, тем большая доля акций должна присутствовать в вашем портфеле. К примеру, если вы копите на пенсию, до которой 30 лет и легко переживаете временное падение своих инвестиций на десять и более процентов, то в вашем портфеле большую долю должны занимать акции. Если вы менее склонны к риску, то долю акций можно уменьшить, но тогда придется увеличить сумму вложений, так как потенциальная долгосрочная доходность такого портфеля снизится. Если вы копите на машину, которую собираетесь купить через пару лет, то есть горизонт инвестирования небольшой, то в портфеле должны присутствовать только депозиты или облигации. То есть чем меньше горизонт инвестирования, тем более стабильные активы должны превалировать в вашем портфеле инвестиций.

Шаг четвертый — Выберите инструменты инвестирования. Когда структура портфеля составлена и инвестиционная стратегия выбрана, можно приступить к выбору инвестиционных инструментов. Пассивные инвесторы не стремятся получить доходность выше рыночной, и согласны получать среднюю доходность по рынку. Поэтому основными инструментами пассивного инвестора будут инструменты, повторяющие динамику рыночных индексов. Наиболее подходящими инструментами для этого являются индексные ПИФы и биржевые индексные фонды ETF. Они представляют из себя хорошо диверсифицированный набор активов, будь то акции или облигации, или недвижимость. Инвестору достаточно только выбрать подходящий фонд, следующий за нужным индексом, например, индексом акций ММВБ для российского рынка или S&P 500 для американского.

Шаг четвертый — Выберите инструменты инвестирования. Когда структура портфеля составлена и инвестиционная стратегия выбрана, можно приступить к выбору инвестиционных инструментов. Пассивные инвесторы не стремятся получить доходность выше рыночной, и согласны получать среднюю доходность по рынку. Поэтому основными инструментами пассивного инвестора будут инструменты, повторяющие динамику рыночных индексов. Наиболее подходящими инструментами для этого являются индексные ПИФы и биржевые индексные фонды ETF. Они представляют из себя хорошо диверсифицированный набор активов, будь то акции или облигации, или недвижимость. Инвестору достаточно только выбрать подходящий фонд, следующий за нужным индексом, например, индексом акций ММВБ для российского рынка или S&P 500 для американского.

Активные инвесторы выбирают отдельные ценные бумаги, оценивая фундаментальные показатели компаний — мультипликаторы для акций, например, P/E, P/B, P/S, ROE, доходность и дюрация для облигаций и так далее. Портфель должен быть диверсифицирован и включать ценные бумаги компаний из различных секторов экономики или даже стран. За счет своего выбора активные инвесторы стремятся получить доходность больше рыночной. Одни инвесторы покупают недооцененные активы, в надежде, что рано или поздно их цена сравняется с некой справедливой. Другие покупают акции роста — акции бурно развивающихся компаний. Третьи — акции, выплачивающие высокие дивиденды.

Шаг пятый — Регулярно следите за своим инвестиционным портфелем. Если портфель сформирован на много лет, то экономические условия и другие жизненные реалии обязательно будут меняться и может потребоваться вносить изменения в структуру портфеля. Кроме того, темпы роста активов в портфеле будут отличаться, поэтому со временем структура портфеля отклоняется от первоначальной и требуется провести ребалансировку — привести соотношение активов в портфеле к исходному. Ребалансировку портфеля рекомендуется делать раз в год.

Шаг пятый — Регулярно следите за своим инвестиционным портфелем. Если портфель сформирован на много лет, то экономические условия и другие жизненные реалии обязательно будут меняться и может потребоваться вносить изменения в структуру портфеля. Кроме того, темпы роста активов в портфеле будут отличаться, поэтому со временем структура портфеля отклоняется от первоначальной и требуется провести ребалансировку — привести соотношение активов в портфеле к исходному. Ребалансировку портфеля рекомендуется делать раз в год.

Активные инвесторы проводят ребалансировку портфеля в зависимости от уровня цен на рынке и ожидаемой доходности активов. Если сейчас акции стоят дорого, то их долю в портфеле уменьшают и вкладывают в облигации или депозиты, когда цены акций становится низкими, долю акций увеличивают. Если вы активный инвестор, то вам придется внимательно следить за тем, как идут дела у компаний, чьи ценные бумаги есть у вас в портфеле, поскольку множество различных событий может влиять на перспективы компаний, а значит на рыночную цену их бумаг.

Источники: http://www.b17.ru/article/put-k-bogatstvu-k-komu-lipnut-dengi/, http://self.wikireading.ru/13297, http://activeinvestor.pro/kak-stat-bogatym-s-pomoshhyu-investitsij/