Куда вложить небольшие деньги, чтобы они заработали: полный обзор

Инвестпривет, друзья! В одном из комментариев к статье «Куда вложить миллион» одна из читательниц резонно отметила, что миллионов у среднестатистического россиянина нет. А есть только небольшие суммы. Вот куда можно вложить небольшие деньги, чтобы они работали и формировали прибыль?

Небольшая сумма – это какая?

Сначала определимся, что вообще подразумевается под небольшой суммой и с какими деньгами стоит входить в рынок.

Средняя зарплата в России по данным Росстата составляет от 20 до 30 тысяч рублей. Если откладывать по 10% от зарплаты, то в месяц доступной для инвестирования становится сумма в 2-3 тысячи рублей. Небольшая? Да, небольшая. Но уже с нее можно начинать.

Почему именно 2-3 тысячи? Это будет не сильно нагружать бюджет, а грамотное инвестирование и экономия на обслуживании активов (о ней позднее) позволит преумножить капитал.

Как говорится, работают волшебные сложные проценты, которые Ротшильд называл «восьмым чудом света», а Эйнштейн – самой мощной силой во вселенной.

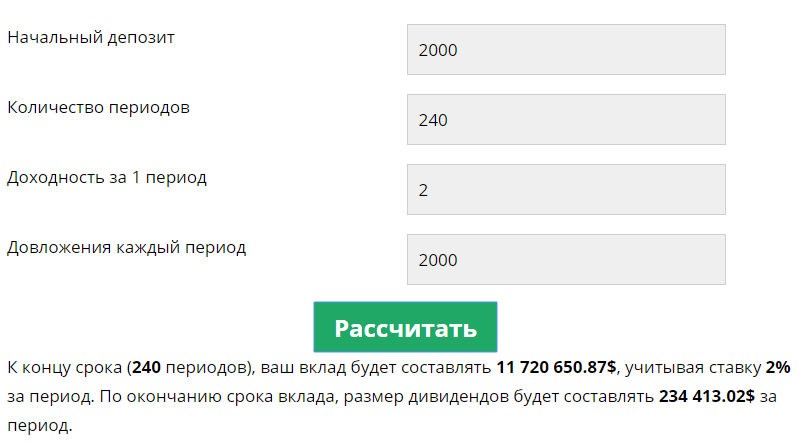

Смотрите сами – вы открываете брокерский счет на 2000 рублей, пополняете его ежемесячно на ту же сумму. Средняя доходность на фондовом рынке составляет 20-24% в год (бывают и больше, и меньше – год на год не приходится, но в среднем это так). Возьмем для простоты расчетов 2% в месяц.

Выходит, что через 20 лет ваши сбережения составят (страшно подумать) 11 718 650 рублей. Результат расчета – на скрине (там хоть и доллары, но принцип понятен).

Если же вместо 2000 вкладывать 3000 рублей, то сумма вложений возрастает до 17,5 млн рублей.

В общем, небольшие деньги – это буквально 2-3 тысяч рублей в месяц. Оторвать их от зарплаты вполне легко. И через 20 лет вы станете миллионером.

Вот вам и мотивация – куда вложить небольшие деньги. Так что в следующий раз вместо покупки очередной вещи подумайте: а не прикупить ли лучше на эти средства какие-нибудь активы?

Да, мне тут напоминают про инфляцию… Действительно, покупательская способность миллионов через 20 лет будет значительно ниже нынешней. Но мы будем вкладывать в такие активы, которые точно опережают инфляцию или хотя бы идут с ней вровень.

Хранить деньги под подушкой, спускать их в унитаз на ненужные покупки или просто хранить на вкладе – не лучший способ распоряжения ими. Деньги должны работать.

Правила инвестирования небольших сумм

Перед тем, как поговорить, куда лучше вкладывать небольшие деньги, отмечу основные правила их инвестирования, так как такой вид вложений требует особого подхода.

- Систематичность. Если вы отложите 2000 рублей и будете ждать, что они магическим образом превратятся в 2000 долларов, то не дождетесь. Это не так работает. Для формирования капитала необходимо регулярно откладывать деньги, пусть и небольшие.

- Терпение. Не стремитесь получить фантастическую доходность сразу. И даже 120 тысяч рублей, отложенные за 6 лет, не помогут получить пассивный доход. Реальные «игры» на фондовом рынке начинаются от 500-600 тысяч рублей. Если сможете с них получить 2% в месяц, это будет 10-12 тысяч рублей – уже что-то. На квартплату хватит.

- Долгосрочность. Активы должны приобретаться надолго. В идеале – навсегда. Мы мыслим категориями в десятилетия. Поэтому и выбираем надежные и устойчивые активы.

- Низкие издержки. Согласитесь, глупо куда-нибудь вложить небольшие деньги, чтобы они работали, а всю прибыль отдавать в счет комиссий и налогов. Поэтому важно найти брокера или управляющую компанию с минимальными издержками. Если это брокер, у него не должно быть комиссии за депозитарий и обслуживание счета. Если это УК, то комиссия не должна «съедать» прибыль.

- Использование налоговых преференций. Не нужно изобретать «мутных» схем с обналичиванием капитала и мурзилками, за них можно и в тюрьму угодить. Используйте законные способы. Например, с ОФЗ не берут НДЛФ, как и с корпоративных облигаций, выпущенных после 2018 года. С реализации некоторых акций не нужно платить НДФЛ. Если недвижимость в собственности больше 5 лет, то с ее продажи тоже не нужно ничего платить. Владение паями ПИФов больше 3 лет тоже освобождается от налогов. И откройте ИИС – вы получите с него один из двух налоговых вычетов.

Учите матчасть и планируйте. Вкладывайте только в те активы, работу которых понимаете. Вы должны четко представлять себе, сколько заработаете и когда выйдете из актива. Например, если купили паи, то продаете их по достижении прибыли в 50% и позже 5 лет.

Никаких спекуляций. Не ищите легких путей. Не стоит доверять конторам, обещающим 200% годовых. Не идите на форекс, там полно «кухонь». Занимайтесь только легальными операциями и не гонитесь за огромной прибылью.

Ну, и диверсифицируйте вложения. При небольшом капитале это самое сложное.

Как добиться диверсификации

Если у вас миллион, то вы можете составить себе разноплановый портфель и не париться – яйца в разных корзинах, что-то дорожает, что-то падает, но в целом капитал растет. Но с небольшой суммой этого не получится.

Согласитесь, имея 2-3 тысячи в месяц, сложно купить 10 разных акций. Но это и не нужно!

Помните, я говорил о планировании? Придумайте свою идеальный портфель. Например, в нем будет 20% ОФЗ, 10% – вклад, 40% – акции, 25% – ETF, а еще 5% вы оставите для экспериментов, например, вложите в ПАММы.

Теперь определите, какие из активов относятся к наиболее надежным. В данном случае это вклад и ОФЗ. Далее идет ETF, а затем – акции. Вот и начинайте заполнять свой портфель снизу вверх. Например, вы решили накопить в портфеле 100 тысяч рублей. Следовательно, 10 тысяч откладывайте на депозит, затем идете на биржу и покупаете по 2-3 облигации в месяц на 20 тысяч, затем там же ETF на 25 тысяч, а затем – по 5 тысяч рублей 8 различных акций.

ETF можно поменять на ПИФы. Акции, соответственно, на ETF. Так даже лучше – будет еще большая диверсификация.

Какие активы можно приобретать

Теперь я готов ответить непосредственно на самый животрепещущий вопрос: куда, собственно говоря, вложить небольшие деньги. Основные критерии отбора активов я перечислил – теперь указываю те, которые под них подходят.

- ОФЗ. Порог вхождения в инвестиции всего 1000 рублей – именно таков номинал облигации федерального займа. Плюс она очень надежна, так как доходность гарантирована Минфином. Доходность выше депозита – примерно 7-8% годовых. Плюс по ним не надо платить налоги. Расходы – комиссия брокера.

- Корпоративные облигации. Входной билет тоже идет от 1000 рублей. Выпущенные после 2018 года облиги не облагаются НДФЛ. Главное – не гнаться за доходностью и выбрать надежные эмитенты. На них можно заработать до 15% годовых. Из расходов – комиссия брокера.

- ETF. Это вообще идеальный ответ на вопрос, куда вкладывать небольшие суммы денег без риска. Цены на акции ETF находятся в диапазоне от 500 до 3000 рублей, что совсем немного. Доходность актива определяется в зависимости от успехов индекса, которому ETF соответствует. Но можно рассчитывать на 15-20% годовых. За покупку придется заплатить комиссию брокера.

- ПИФы. В Сбербанке можно купить паи ПИФов всего за 1000 рублей. В Газпромбанке – от 5000 рублей (некоторые). Доходность зависит от стратегии и набора активов. В среднем 15-20% для смешанных фондов. Минусы – большие расходы на управление, порядка 3-5% в год.

- Краудинвестиции. Порог вхождения зависит от площадки. В Альфа-Поток, например, принимаются вложения от 10 тысяч рублей. Если хотите рискнуть и выгодно вложить небольшие деньги в стартапы – самое оно. Доходность – порядка 25-50% в год.

- НСЖ или ИСЖ. Вы получите инвестиции и страховку в одном флаконе. Сумма месячного платежа зависит от суммы, которую планируете накопить. Инвестиция долгосрочная, доходность – примерно 5-8% в год.

- Монеты. Спекулятивный, на мой взгляд, способ. Но тоже имеет право на жизнь. Суть заключается в покупке инвестиционных монет при их эмиссии в банке и последующей перепродаже коллекционерам. Минусы – приходится ждать долго времени, пока на рынке появится хорошее предложение. Плюсы – можно заработать до 100% прибыли.

- ПАММ-счета. Я вас предупреждал, чтобы вы не ходили на форекс. Но если речь идет о том, куда можно вложить небольшие деньги, то ПАММ-счета – один из вариантов. Рисковых, правда, но жутко доходных. Собрав сбалансированный портфель, можно получать до 5-10% в месяц. Но и риски пропорциональные. Плата за удовольствие – 30-50% дохода управляющему.

Конечно, небольшие деньги можно еще вложить в криптовалюту, разные хайпы или передать в доверительное управление Васе из соседнего подъезда, занимающемуся спекуляциями на рынке фьючерсов, но доходности в этом случае я не гарантирую.

Ваша задача – вкладываться надежно, надолго и без лишних издержек. Постепенное формирование капитала – первостепенная задача для начинающего инвестора. А эксперименты оставьте на потом.

На этом всё. Теперь вы знаете, куда вложить небольшие деньги – а самое главное, по какой стратегии это стоит делать. Так что откладывайте по 10% от зарплаты – и вперед, к финансовой независимости! И да пребудут с вами деньги!

Инвестиции куда вложить малые деньги

СОДЕРЖАНИЕ

1. Депозиты

2. Акции

3. ПИФы

4. Золото

5. Полезное видео

Вкладывать малые суммы невыгодно? Для того чтобы понять, нужно хотя бы попробовать. Рассмотрим несколько вариантов инвестирования с начальным капиталом не более 3000 рублей.

Американский бизнес-тренер Стив Сиболд, написавший книгу «Как мыслят богатые люди», считает, что финансовому успеху часто препятствуют стереотипы, сложившиеся в обществе. Например, бытует мнение, что инвестиции принесут ощутимый доход лишь при крупных вложениях. У автора бестселлера другое мнение: чтобы разбогатеть, надо инвестировать, а не сначала добиться достижения финансового благополучия для дальнейшего вложения средств.

Этой точки зрения придерживаются и другие финансисты, в том числе и российские. Большинство из них считает, что и малые вложения целесообразны при условии, что небольшие суммы будут инвестироваться регулярно. Ведь, к примеру, при вложениях 5000 руб. в месяц за год накапливается 60000 руб., а за 10 лет – 600000 руб. И это не считая процентов.

По мнению экспертов «грошовые» вложения особо перспективны для молодежи. Молодые люди, в отличие от зрелых и пожилых, имеют на руках «козырь» в виде большого запаса времени. Регулярно вкладывая небольшие средства на протяжении 10-15 лет, они в состоянии сформировать вполне приличный капитал, достаточный для приобретения небольшой квартиры в большинстве регионов (кроме столичных) или для обучения детей в вузах.

Есть смысл заниматься мелкими инвестициями и людям возрастной категории «40 плюс» – они успеют сформировать небольшой пенсионный капитал.

Любые инвестиции требуют соблюдения определенных правил. В частности, вкладывать деньги можно начинать только после создания резервного капитала в размере трехмесячного бюджета семьи инвестора. Иначе можно попасть в неприятную ситуацию, когда возникнет потребность в неотложных тратах, а вывести средства из инвестиционных вложений быстро не получится.

В качестве старта финансисты рекомендуют паевые инвестиционные фонды (ПИФы), которые после кризисного периода 2008-2010 годов несколько утратили свою популярность у частных вкладчиков. Как вариант можно рассмотреть акции российских компаний – например Лукойл или Газпром, в них можно вкладываться, используя индивидуальные инвестиционные счета (ИИС). Минимальные суммы ввода у разных брокеров разные, но вполне реально найти предложения, где фигурируют весьма скромные цифры – от одной до пяти тысяч рублей. Опытные финансисты советуют поначалу приобретать только акции, входящие в индекс ММВБ.

Если рассматривать реальную прибыль, то, например, доходность бумаг Сбербанка РФ в течение последнего года составила более 45%. Это, безусловно, превышает доходность любого банковского вклада.

Инвесторам, готовым проявлять активность и регулярно следить за положением дел на рынке ценных бумаг, можно диверсифицировать свой портфель, вложив, пусть и понемногу, в различные секторальные и сырьевые ПИФы, акции и облигации. Когда инвестиционный капитал превысит приблизительно 300000 руб., можно начинать покупать бумаги иностранных компаний. Проще всего приобрести ETF (биржевые фонды).

Рассмотрим конкретные инвестиционные сферы с «порогом входа» 3000 руб.

Депозиты

Инструмент этот прост, знаком практически всем, но относится к категории низкодоходных. По последним статистическим данным, ставки по рублевым вкладам составляют около 10%, по долларовым около 2,5%, по депозитам в евро – примерно 1,9%.

Среди предложений 30 крупных финансовых организаций продукты с возможностью вложить некрупные суммы можно найти лишь у семи. Но есть вполне приемлемые варианты. Например, в МКБ можно вложить небольшие деньги (от 1000 руб.) под приличную ставку 12% в год. Недостаток этого депозита – в невозможности его пополнения. Больший интерес для мелких инвесторов представляет вклад с возможностью ежемесячного пополнения под 10% годовых.

Не стоит, конечно, расценивать банковские вклады как мощный инвестиционный инструмент, доход они приносят небольшой. Но хороши тем, что можно элементарно подкопить немного денег, уберечь себя от ненужных трат. Даже при скромных доходах можно «оторвать от сердца» одну-две тысячи рублей в месяц, за год что-то, да набежит, а скопленная сумма с процентами за пять лет уже не будет казаться смешной.

Акции

Бумаги, включенные в индекс ММВБ, продаются по вполне доступным ценам – 31 акция из 50 стоит ниже 3000 руб. Минимальный вход для конкретных эмитентов связан с условиями торгов и котировок. Финансовые эксперты считают, что, покупая каждый месяц малое количество бумаг, через пару-тройку лет можно составить вполне солидный акционный портфель. Причем, это довольно защищенный способ, так как регулярными вложениями легче подстраховать себя от колебаний цен на акции.

Следует, правда, учесть, что для проведения самостоятельных операций с акциями на платформе Quik потребуется первоначальный взнос 30000 руб. Но можно найти подходящего трейдера. Подробнее о том где купить акции мы уже рассказывали на страницах нашего портала.

ПИФы

Вложение в акции – все-таки очень рискованное занятие, да и за своим портфелем нужно регулярно следить. ПИФы освобождают инвестора от таких хлопот, но подобрать варианты для мелкого инвестирования непросто. Так, из фондов с активами, превышающими 100 миллионов рублей, нашлось четыре управляющие компании (УК), распоряжающиеся 11 паевыми инвестиционными фондами, в которые можно сделать начальные вложения не выше 3000 руб.

Компания «Управление сбережениями» из группы «Росгосстраха», например, не чурается работы с мелкими инвесторами. Как отмечают представители компании, доля мелких пайщиков не так уж велика, при размере среднего инвесторского портфеля в 500 тысяч рублей издержки на мелком сегменте можно легко нивелировать.

ПИФы, как любой другой инструмент, требуют регулярности и методичности. Причем, считают финансисты, постепенные вложения могут принести больше выгоды, чем одноразовая крупная инвестиция.

Золото

Драгметалл не особо подходит для мелких инвестиций, поскольку один его грамм стоит более 2 тысяч рублей. Соответственно, слиток весом в 100 г – это уже очень крупное вложение, инвестмонеты тоже стоят недешево – примерно 19 тысяч рублей.

Единственный способ вложить небольшие средства в золото – обезличенный металлический счет. Сбербанк открывает такой счет на какую угодно сумму, при операциях за расчетную единицу принимается 0,1 грамма. В отдельной статье портала «Бизнес заработок» можно прочитать про основные виды инвестиций в золото.

Copyright © 2018 Все права защищены. Копирование материалов сайта без указания источника — запрещается.

Куда вложить деньги выгодно

Деньги нелегко заработать, но намного сложнее не просто их накопить, а приумножить. Может сложиться впечатление, что это не сложная задача — были бы деньги, а объекты для инвестирования всегда найдутся. И такое впечатление продолжается до тех пор, пока не появится определенная сумма денег, достаточная для вложений — в таком случае правильный выбор объекта капиталовложения становится на повестку дня.

Еще относительно недавно у соотечественников не было возможности выбрать вариации для инвестирования — все возможные варианты упирались в банковские вклады, облигации и приватизационные чеки. Других доступных вариантов, как правило, не предусматривалось. Сегодня же практически каждый, у кого имеется достаточная сумма денег, может выбрать приемлемую схему инвестирования средств, выбрав наиболее приемлемый вариант. И для того, чтобы помочь читателю определиться с вопросом о том, куда лучше вложить деньги, мы рассмотрим оптимальные варианты, позволяющие не только сохранить, но и приумножить существующий капитал.

1. Капиталовложения в собственный бизнес

Один из самых лучших вариантов, куда можно выгодно вложить деньги. Среди множества идей данная является наиболее приемлемой в силу того, что вы самостоятельно регулируете движение средств, их распределение, а ваш риск сводиться только к собственным предпринимательским способностям. И если вас заинтересовала данная идея, постарайтесь определиться со следующими вопросами:

- Какая бизнес-идея является наиболее перспективной в вашем регионе?

- Насколько востребована та идея, которую вы хотите реализовать на практике?

- Насколько занят рынок, какой уровень конкуренции, какое соотношение спроса и предложения?

- Какая окупаемость бизнеса, насколько высока рентабельность выбранного бизнеса?

- Хватит ли собственных средств, или появится необходимость дополнительных капиталовложений, в том числе и сторонних?

Ответив на данные вопросы, вы сможете понять, сможете ли вы вложить деньги выгодно. Если ваша идея принесет прибыль, то вы можете приступить к непосредственной реализации выбранного бизнеса. Отметим, что капиталовложения в собственный бизнес являются не только самыми выгодными, но и одними из наиболее рискованных. Так, если вы не учтете множество факторов, а ваши предпринимательские способности не позволят управлять собственным делом, ваш капитал прогорит, а не принесет прибыль.

2. Вклады в банки

Когда люди задают вопросы о том, куда вложить деньги под проценты, самым популярным вариантом ответа остаются банковские учреждения. Мы также не оставим без внимания данную идею. В коммерческих банках можно часто увидеть рекламу очень высоких процентов, которые гарантируются вкладчику. Уже не удивительно видеть рекламу о 14-15% годовых при вкладе в рублях — уже часто встречаются предложения о прибыли в 20-25% в год. Помимо этого, необходимо помнить о росте инфляции — так, при инфляции в 12-14% можно не ожидать щедрого прироста прибыли.

Когда люди задают вопросы о том, куда вложить деньги под проценты, самым популярным вариантом ответа остаются банковские учреждения. Мы также не оставим без внимания данную идею. В коммерческих банках можно часто увидеть рекламу очень высоких процентов, которые гарантируются вкладчику. Уже не удивительно видеть рекламу о 14-15% годовых при вкладе в рублях — уже часто встречаются предложения о прибыли в 20-25% в год. Помимо этого, необходимо помнить о росте инфляции — так, при инфляции в 12-14% можно не ожидать щедрого прироста прибыли.

Помимо показателей инфляции, необходимо учитывать и другие факторы, влияющие на успешность капиталовложения. В свете последних геополитических явлений, необходимо детально изучать не только предложения, поступающие от банковских учреждений, но и сами учреждения. При выборе банка для того, чтобы вложить и заработать, обращайте внимание на такие факторы:

- Рейтинг и ранкинг учреждения, который выдается международными рейтинговыми агентствами. Это один из важнейших факторов, который позволит правильно оценить перспективность капиталовложения.

- Процентная ставка. Необходимо обращать внимание на предлагаемую процентную ставку — если банк предлагает своим вкладчикам получать ставку, которая значительно выше среднерыночной, необходимо отказаться от перспективы капиталовложения в подобное учреждение. Как правило, банки повышают ставки для притока капитала от населения для того, чтобы избежать возможного банкротства.

- Финансовые показатели банковского учреждения. Так, особое внимание нужно уделять собственному оборотному капиталу, размеру инвестиционного портфеля и количеству активов, которые находятся в обращении банка.

Мы указали только три фактора, на которые нужно обращать внимание. На практике таких факторов существует куда больше, поэтому для гарантии собственной прибыли в будущем мы советуем ознакамливаться с соответствующими специализированными статьями.

3.Капиталовложения в ПИФы

Самый распространенный вариант среди соотечественников, который предусматривает капиталовложения в паевые инвестиционные фонды. Данные организации представляют собой одну из форм коллективного инвестирования, в которой используются средства частных инвесторов. Другими словами, ПИФы берут деньги вкладчиков, за которые приобретают акции определенных компаний, после чего прибыль перераспределяется соразмерно вкладам участников. При этом сами вкладчики могут не беспокоиться о ежедневных котировках акций на рынке — управление средствами ведется самой компанией, в которой работают опытные брокеры. Для того, чтобы стать участником ПИФа, не требуется больших средств — многие фонды предусматривают возможность вступления с минимальным вкладом в 1000 рублей.

Как получается прибыль? А прибыль вы получите за счет перепродажи собственного пая, который может повыситься в стоимости на рынке. Так, акции, приобретенные за ваши средства, со временем могут подорожать — разница между вложениями и конечной стоимостью и будет вашей прибылью. Давать какие-либо гарантии касательно того, как скоро появиться прибыль и будет ли она в принципе, не сможет никто сказать.

У читателя может появиться вопрос о том, куда можно вложить деньги (точнее, в какой именно фонд). Какой фонд будет в дальнейшем распоряжаться вашими средствами, решаете только вы. Есть фонды, которые предлагают быстрое получение дохода за короткий промежуток времени, но вместе с этим и высока вероятность потерять собственные средства, поскольку такие проекты отличаются высокой степенью риска. В ином случае можно выбрать фонд, который предлагает постоянное и небольшое получение прибыли. Оптимальный вариант для тех, кто ищет, куда вложить деньги выгодно — это инвестирование в различные ПИФы.

4. Инвестирование в фондовый рынок

Куда выгодно вложить деньги сегодня? Один из лучших существующих вариантов — это инвестирование в рынок ценных бумаг. Отметим, что тенденция получения прибыли с ценных бумаг существует долгое время и сегодня является одной из самых прибыльных для инвесторов со всего мира. Чтобы стать участником фондового рынка, можно выбрать два пути — классический брокеринг и участие на фондовом рынке через Интернет.

Куда выгодно вложить деньги сегодня? Один из лучших существующих вариантов — это инвестирование в рынок ценных бумаг. Отметим, что тенденция получения прибыли с ценных бумаг существует долгое время и сегодня является одной из самых прибыльных для инвесторов со всего мира. Чтобы стать участником фондового рынка, можно выбрать два пути — классический брокеринг и участие на фондовом рынке через Интернет.

В первом случае необходимы крупные инвестиции (именно поэтому брокеринг — идеальный вариант, куда вложить доллары). Минимальная сумма для участия — не менее 10000 долларов. Брокер, который будет действовать от вашего имени, изучает ситуацию на рынке и предлагает возможные варианты инвестирования. Конечное решение принимается только вами. Необходимо помнить, что при работе через брокерские конторы, при успешной сделке часть прибыли должна передаваться самому брокеру.

Если же вы решитесь заниматься интернет-трейдингом, то все рано придется быть участником инвестиционной компании. Разница лишь в том, что нет необходимости платить брокеру за полезные советы, поскольку вы самостоятельно определяете компании для инвестирования и осуществляете сделки по купле-продаже акций. Для того, чтобы оценивать положение определенных компаний на рынке, имеются специальные программы, бдагодаря которым есть возможность отслеживать котировки.

Обращаем внимание на то, что инвестирование в фондовый рынок — не самый простой вариант, куда вкладывать деньги сегодня. Для того, чтобы регулярно получать прибыль, необходимо изучить много литературы, приобрести опыт в работе с данным запутанным механизмом. И даже в этом случае все рано придется рисковать, поскольку фондовый рынок — это своеобразная рулетка, где помимо знаний и опыта человеку необходима и удача.

5. Инвестирование в драгоценные металлы и предметы искусства

Несмотря на то, на сколько оценивают ценные бумаги на рынке, они все равно остаются лишь имущественными правами, из которых следует возможность получения доходов. В случае, если компания неожиданно обанкротится, или из-за какой-либо причины стоимость ценных бумаг резко упадет, вы потеряете собственные средства. Драгоценные металлы всегда высоко ценились, а их стоимость растет с каждым годом. Именно поэтому инвестирование в драгоценные металлы — это один из лучших вариантов, во что вкладывать деньги сейчас. Однако и в данном виде инвестирования существуют свои подводные камни.

К примеру, вы пошли в банк и решили приобрести слиток золота. Помимо стоимости самого слитка, придется заплатить еще и 18% налог на изделие. Если же после этого вы решите перепродать слиток, у вас приобретут его по стоимости лома драгоценных металлов, а уплаченный НДС никто возвращать не будет.

Очень часто соотечественники стараются выгодно вложить рубли в ювелирные украшения. В этом случае нужно помнить, что весомая доля стоимости изделия — это работа мастера. И в случае продажи данного изделия у вас его приобретут по стоимости обычного лома.

Еще один способ инвестирования собственных средств — это приобретение антиквариата. Стоимость таких изделий высокая, а помимо средств необходимо еще владеть знаниями в предмете покупки — сегодня существует высокая вероятность того, что под видом уникального изделия вам предложат качественную реплику. Тем не менее, с каждым годом антикварные изделия становятся только дороже. В среднем, прирост стоимости составляет 25% в год.

Если вы решились инвестировать в драгоценные металлы и антиквариат, мы рекомендуем приобретать инвестиционные банковские монеты. Такие монеты изготавливаются из драгоценных металлов и выпускаются ограниченным тиражом, как результат — стоимость приобретенных монет растет на рынке с каждым годом.

6. Инвестирование в недвижимость

Один из самых привлекательных вариантов при ответе на вопрос о том, куда сейчас выгодно вкладывать деньги. Главное преимущество — постоянный рост стоимости недвижимости, а также возможность вернуть собственные средства при перепродаже. Сегодняшний прирост стоимости недвижимости в крупных городах и мегаполисах составляет не менее 10-15% в год, что в конечном итоге дает отличный прирост капитала и полностью оправдывает собственные капиталовложения.

Один из самых привлекательных вариантов при ответе на вопрос о том, куда сейчас выгодно вкладывать деньги. Главное преимущество — постоянный рост стоимости недвижимости, а также возможность вернуть собственные средства при перепродаже. Сегодняшний прирост стоимости недвижимости в крупных городах и мегаполисах составляет не менее 10-15% в год, что в конечном итоге дает отличный прирост капитала и полностью оправдывает собственные капиталовложения.

Приобретать недвижимость можно как в отечественных странах, так и за рубежом, причем последний вариант является наиболее предпочтительным. Так, средняя стоимость недвижимости в европейских странах и США (не в больших городах) немногим выше стоимости недвижимости в отечественных мегаполисах.

Приобретение недвижимости предусматривает не только возможность её дальнейшей, более выгодной перепродажи, а и возможность получения постоянной прибыли посредством сдачи в аренду. Отметим, что выгодное приорбетение за границей и его сдача в аренду обеспечит безбедное проживание в наших странах, с отсутствием необходимости постоянно работать. Жизнь рантье — один из самых привлекательных вариантов для всех людей.

7. Инвестирование в интернет-проекты

Мы рассмотрели классические варианты, куда вложить деньги в России. Однако не стоит забывать, что сейчас — информационный век и существуют тысячи возможностей для заработка в Сети. На сегодняшний день насчитывается более 600 миллионов сайтов (и это в открытом доступе), причем каждый из этих сайтов — чей-то проект. В зависимости от собственных интересов, вы можете инвестировать в Интернет-проекты с возможностью дальнейшей перепродажи сайтов или постоянного получения прибыли с них. Вы считаете, что невозможно получить с сайта хороших денег? Для примера введите запрос в поисковой системе «оценить стоимость сайта». После перехода на сайт, который предоставляет возможность оценки, введите адрес любого известного проекта в Интернете. Сайты с высокими показателями посещаемости могут приносить тысячи долларов в месяц (в исключительных случаях — и десятки тысяч).

Куда правильно вложить деньги в Интернете? Можно придумать свой проект и вложить в него средства — на создание, раскрутку и поддержание популярности (наполнение контентом и т.д.). Вы можете сделать новостной портал, вести собственный блог, создать социальную сеть или файлообменник, сделать полезный форум и т.д. Первостепенное значение для сайта — это начальные инвестиции. На успешность проекта влияют ряд факторов — это и ТИЦ, и тематика, и нахождение в каталогах, и ранг и т.д.

Приобретение готового проекта

Если все вышеперечисленные возможности представляют для вас большую сложность, можно использовать еще один вариант, куда вложить деньги чтобы заработать — приобретение готового проекта. Вы не хотите заниматься продвижением, раскруткой, находить специалистов и рассматривать с ними все технические вопросы? Достаточно просто купить сайт на существующих биржах.

В качестве доказательства выгоды мы приведем следующий пример: вы нашли сайт, который продается за 100 тысяч рублей. Его владелец предоставляет данные, свидетельствующие о том, что сайт ежемесячно приносит 7 тысяч рублей. Путем простых вычислений можно сделать вывод, что подобное капиталовложение — куда более выгодное, нежели банковский вклад. Все вложенные вами средства окупятся через год с небольшим. Таким образом, сайт представляет собой бизнес с высокой рентабельностью.

Группы и подписки в социальных сетях

Многие считают социальные сети бесперспективными с точки зрения капиталовложений, но они являются отличным объектом. Во что можно вложить деньги в социальных сетях? Конечно, в группы и подписки, которые, в зависимости от количества и активности подписчиков и участников, могут приносить неплохую прибыль. В данном случае не требуется даже проводить многочисленных рассчетов: представьте, что у вас есть группа с 300 тысячами участников. Ежедневная посещаемость составляет не менее 20-30 тысяч уникальных посетителей. Таким образом, ваша группа или подписка является прекрасным рекламным местом, которым наверняка заинтересуются рекламодатели. Стоимость рекламы вы можете определить самостоятельно, исходя их собственных пожеланий и особенностей группы.

Если вы не хотите тратить время на раскрутку, создавать собственый проект с нуля, то можно просто купить готовую группу и в дальнейшем получать деньги с рекламы. Инвестирование в группы не является основным средством получения стабильного дохода, а, в большей мере, дополнительным источником доходов. Поэтому в социальные сети рекомендуется инвестировать только часть собственных средств, а остальные деньги реализовать на другие цели.

8. Инвестирование в систему ПАММ-счетов

Еще один актуальный объект для инвестиций, куда можно выгодно вложить деньги — это ведение ПАММ-счета. Это специальный сервис, который позволяет получать прибыль на финансовом рынке. Другими словами, вы будете зарабатывать на колебании курсов валют — это не сложно, (конечно, только с технической точки зрения). Вложив средства в ПАММ-счета, у вас появится возможность ежемесячно получать около 4-7% чистой прибыли. Для успешной торговли необходимо найти хорошего трейдера, после чего передать деньги для управления.

Преимуществ у ПАММ-счетов много:

- Зарабатывать с их помощью может каждый человек — надо всего лишь вложить деньги и заработать прибыль, специфических знаний не требуется.

- Минимальная сумма вклада может составлять 100 долларов.

- Вывод денег в необходимый для вкладчика момент времени, без ограничения суммы.

- Система безопасности большинства ПАММ-счетов не позволяет трейдерам свободно распоряжаться средствами — человек не может просто снять деньги и скрыться с ними.

- На открытом счете находятся не только ваши деньги, но и капитал управляющего — это гарантия того, что и сам управляющий заинтересован в получении прибыли.

Недостаток у ПАММ-счетом один — возможные риски. Из-за неправильной торговли управляющий может потерять средства, а такой риск существует все время, вне зависимости от опытности самого управляющего. Полностью избавиться от такого риска невозможно, но минимизировать его можно. Для того, чтобы правильно управлять собственным счетом и знать, как выбирать управляющего, необходимо ознакомиться со всевозможными обучающими курсами и уроками.

9. Структурные продукты

Во что лучше вложить деньги, чтобы в любом случае не было финансовых потерь? Невозможно полностью оградить себя от финансовых рисков, однако можно воспользоваться структурными финансовыми продуктами. Это специфические инструменты получения прибыли, выпускаемые финансовыми учреждениями и банками для удовлетворения потребностей клиентов.

Данный вид инвестирования приобрел популярность во время кризиса. Именно поэтому использование структурных продуктов — это один наиболее приемлемых как для опытных инвесторов, так и для новичков, вариантов, куда вложить деньги сейчас. Во время экономической стабильности нет особых сложностей в получении прибыли, но во время кризисных явлений в стране, когда ситуация на всех рынках нестабильная, инвесторы выбирают инвестиционные инструменты, которые способны дать большую прибыль, чем обычные банковские вклады, и свести до минимума возможные риски потерь.

Структурный продукт выглядит следующим образом: одна часть денег (около 70-80%) вкладываются или в облигации (долговые обязательства) или в коммерческие банки, а оставшиеся 20-30% вкладываются в разнообразные фьючерсы и опционы. В худшем случае, инвестор ничего не теряет и остается при собственных средствах, в лучшем случае возможен прирост капитала на 20-30%. Это небольшой показатель, но он куда выше, чем показатели прибыли по банковским вкладам.

10. Вложения в хайпы и криптовалюты

Хайпы и криптовалюты — достаточно ненадежные инструменты на рынке, на которых можно и заработать, и потерять. Поэтому данные варианты — не совет, как правильно вложить деньги, а одна из потенциальных возможностей, которую читатель может использовать на собственный риск.

Хайпы и криптовалюты — достаточно ненадежные инструменты на рынке, на которых можно и заработать, и потерять. Поэтому данные варианты — не совет, как правильно вложить деньги, а одна из потенциальных возможностей, которую читатель может использовать на собственный риск.

Хайп представляет собой специальный вид проекта, по своей сути напоминающий инвестиционный фонд с огромной доходностью. Так, некоторые хайпы предлагают до 3% прибыли в день — итого почти 100% в месяц. По своей сути хайпы являются сетевыми пирамидами, на которых можно заработать в том случае, если вовремя вложиться и так же вовремя снять собственные деньги. Риск очень велик, но возможности заработка также имеются.

Криптовалюта представляет собой особый вид валюты, который существует только в Сети, не имеет централизованного эмитента и не обеспечен абсолютно ничем. Самый известный пример — Bitcoin, появившийся в 2009 году. На момент появления стоимость 1 биткоина составляла немногим больше 1 доллара, на сегодняшний же день его стоимость составляет почти 1000 долларов США. Этой криптовалютой заинтересовались международные инвесторы, многие страны ограничивали возможность операций с биткоином и не давали возможность выхода на рынок. Тем не менее, данная криптовалюта пользуется огромной популярностью. Является ли биткоин потенциально выгодной валютой или же это очередной пузырь, который лопнет из-за непредвиденных факторов, никто не берется утверждать. Мы не будем рекомендовать читателям проводить операции с криптовалютами без знания их особенностей работы — данный способ, куда вложить собственные средства, подойдет только для специалистов.

Инвестиции в развитие

Люди могут найти 1001 вариант, который подойдет для инвестиций, и среди этих вариантов вряд ли можно увидеть инвестиции в собственные знания и уровень жизни. Вложив деньги в получение новых знаний, обретение новых возможностей, вы никогда не потеряете собственных денег, а в дальнейшем — только приумножите свой вложения. Это можно рассмотреть на множестве примеров — обучение разработке сайтов (вместо покупки готового), обучение особенностям ведения бизнеса (вместо покупки готового) и т.д. Все средства, что вы потратите на саморазвитие, всегда принесут ощутимую прибыль в будущем.

Далее рекомендуем прочитать про выгодные инвестиции.

Источники: http://alfainvestor.ru/kuda-vlozhit-nebolshie-dengi-chtoby-oni-zarabotali-polnyj-obzor/, http://bizneszarabotok.ru/invest/malye-investicii/, http://kudainvestiruem.ru/kuda-vlozhit/top-10-kuda-vlozhit-dengi.html