Паевые инвестиционные фонды (ПИФы)

Инвестиции в паевые фонды позволяют максимально диверсифицировать свои вложения и при умелом подходе надежно защитить их от инфляции и валютных рисков.

Какова минимальная сумма вложений в ПИФ? Почему сегодня лучше инвестировать в иностранные взаимные фонды? Как сэкономить на комиссиях фондов десятки и сотни тысяч рублей? Почему индексные фонды и ETF сегодня на пике своей популярности?

В этой статье мы расскажем об особенностях ПИФов и взаимных фондов, проанализируем их плюсы и минусы и порекомендуем два надежных финансовых инструмента, которые появились на российском рынке сравнительно недавно.

Пару слов о ПИФах и взаимных фондах

Во что российский инвестор может сегодня вложить, скажем, 50 000 рублей, чтобы сохранить свои сбережения от инфляции? Вариантов у него не так много: банковский депозит либо несколько грамм золота.

А можно ли «розничному» инвестору получить доступ ко «взрослым» инвестициям: акциям, облигациям, зарубежной недвижимости? Можно, если объединиться с такими же, как он, частными инвесторами.

Собранные «с миру по нитке» средства отдаются в управление профессиональной управляющей компании. И паевой инвестиционный фонд идеально для этого подходит. Он, кстати, потому так и называется – инструмент коллективного инвестирования.

Принцип работы любого ПИФа будет понятен даже начинающему инвестору. Пайщик покупает любое количество инвестиционных паев и получает пропорциональную долю в активах конкретного ПИФа. На средства инвесторов управляющая компания приобретает пакет ценных бумаг, а через какое-то время продаёт (обычно по более высокой цене).

Выгода инвестора — в разнице между покупной и продажной стоимостью пая за вычетом вознаграждения управляющей компании.

В зависимости от условий выкупа паев ПИФы делятся на три типа.

Открытые. В них управляющая компания продает и выкупает паи в любое время. По понятным причинам, в России – это самый популярный вариант ПИФов.

Интервальные. В таких фондах для покупки-продажи паев выделяется какой-то определенный период в году (например, четыре раза по две недели).

Закрытые. Дают возможность выйти из фонда лишь в конце срока существования фонда. По такой схеме работают, например, фонды, инвестирующие в недвижимость.

Чем ПИФ отличается от взаимного фонда?

В первую очередь, тем, что паевой инвестиционный фонд – это наша российская форма коллективных инвестиций. За рубежом аналогичные фонды принято называть «взаимными».

Несмотря на их внешнее сходство, различия между «отечественными» и «буржуйскими» фондами все-таки есть.

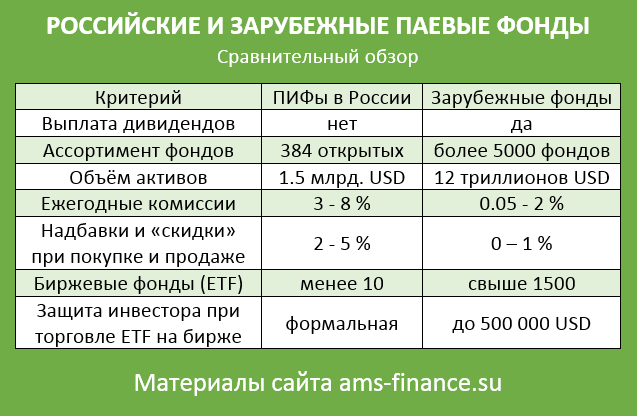

Во-первых, через ПИФы можно инвестировать преимущественно в российские акции, облигации, депозиты либо металлы (с оговорками). А вот зарубежные взаимные фонды дают возможность «вкладываться» во что угодно: например, в акции малых предприятий США, акции нефтедобывающих компаний Латинской Америки, в золотые слитки, в мировую недвижимость и т.п.

Во-вторых, наши ПИФы практически никогда не выплачивают пайщикам дивиденды – заработать можно лишь на разнице в цене покупки и продажи пая. А западные взаимные фонды, наоборот, ориентированы как раз на получение пассивного дохода.

В-третьих, общая стоимость чистых активов тех же американских взаимных фондов в несколько раз больше активов российских ПИФов. От стоимости активов зависит и комиссия управляющего. Средняя комиссия за управление нашими ПИФами составляет примерно 3-4% (а может доходить и до 8%). Тогда как для западных взаимных фондов нормальным вознаграждением считается 0.5-2%.

Ну, и самое главное – доходность. На долгосрочных горизонтах доходность зарубежных фондов практически всегда выше доходности российских ПИФов. Все-таки отечественный фондовый рынок пока еще нельзя назвать ни стабильным, ни развитым, ни защищенным…

Преимущества ПИФов для частного инвестора

— потенциальная доходность гораздо выше банковских депозитов;

— деятельность ПИФов жестко регулируется государством;

— инвестиции в паи доступны любому инвестору (стоимость пая может начинаться с 15 000 рублей);

— средства пайщиков четко отделены от активов управляющей компании и хранятся в специализированном депозитарии;

— большая диверсификация по сравнению с покупкой конкретных акций или облигаций (средства пайщиков вкладываются не в одну, а сразу в десятки и сотни ценных бумаг с различным уровнем риска и доходности).

Недостатки ПИФов для частного инвестора

— более высокий уровень риска по сравнению с банковскими депозитами;

— инвестору придется выплачивать вознаграждение управляющей компании (от 0,5% до 5% стоимости чистых активов фонда). Причем, даже в тот период, когда она несет убытки;

— как правило, открытые ПИФы по закону могут вкладывать средства пайщиков только в конкретные акции и облигации;

— пайщик теряет часть своих денег как при покупке пая (на «надбавке» ПИФа), так и при его погашении (на «скидке» ПИФа). Такими комиссиями (до 1,5-3%) управляющие компании компенсируют свои расходы. Заметим, что многие зарубежные фонды не имеют этого недостатка, они называются «фондами без нагрузки»;

— доходность паевых фондов не гарантируется, потери инвестора не компенсируются, инвестиции в ПИФ не страхуются.

ПИФы в России и в США

В США первые аналоги отечественных ПИФов появились в 20-е гг. прошлого столетия. Однако после Великой Депрессии многие фонды обанкротились, и доверие к ним резко упало. После принятия ряда законов о фондовых биржах, ценных бумагах и инвестиционных компаниях (40-е годы), рынок взаимных фондов начал понемногу восстанавливаться.

В 70-х на западе начинается настоящий бум в индустрии взаимных фондов. На рынке появляются фонды с новыми схемами инвестирования (например, фонды муниципальных облигаций). Кроме того, американские работодатели стали ежемесячно отчислять часть заработной платы своих сотрудников в инвестфонды в соответствии с пенсионными планами IRA и 401(k).

В России же развитие коллективных инвестиций началось с создания ЧИФов (чековых инвестиционных фондов) лишь в 1993 году. Популярность таких инвестиций превзошла самые смелые ожидания.

По некоторым оценкам уже к 1994 году десятки миллионов россиян доверили ЧИФам свои ваучеры. Однако печальный результат деятельности МММ и подобных ей компаний известен всем…

Лишь в 1996 году в России был принят «Закон о коллективных инвестициях», появились специализированные депозитарии и создан первый ПИФ «Пионер». Интересно, что к моменту открытия в России первого паевого фонда, в США насчитывалось уже более 3800 взаимных фондов.

В 1998 году в Росси был объявлен дефолт, и россияне на время вообще забыли о частных инвестициях. И лишь начиная с 2000-х на фоне укрепления рубля и экономического роста ПИФы опять «вошли в моду», так как показывали высокую доходность, с лихвой покрывающую инфляцию.

Однако кризис 2008-2009 гг. практически уничтожил отечественный рынок коллективных инвестиций. Только за один 2012 год пайщики вывели из открытых и интервальных ПИФов около 14 млрд. рублей!

После этого российские управляющие решили переориентироваться на внешние рынки и создание фондов за границей. Подобные фонды, работающие по нормативам Евросоюза UCITS, уже есть даже у Сбербанка.

Покупать паи зарубежных фондов сегодня можно и без посредника (в лице российского ПИФа). Такая «прямая» покупка позволит серьезно сэкономить на комиссиях управляющей компании! Как это сделать — расскажет личный финансовый консультант.

Рассмотрим конкретный пример. Российский инвестор планирует инвестировать 3 млн. рублей в зарубежные фонды на срок в 10 лет. Он может сделать это двумя способами:

1. Вложить деньги в ПИФ крупной российской управляющей компании;

2. С помощью финансового советника открыть счет у зарубежного брокера и купить активы напрямую

В первом случае инвестор должен заплатить ПИФу 3% ежегодной комиссии плюс 2-3% при продаже паев. Во втором случае, от пайщика понадобится оплатить лишь комиссию в размере 0,4%.

За год потенциальная экономия составит 90 000 рублей, а за 10 лет — больше одного миллиона рублей (с учетом эффекта сложных процентов).

В отличие от активно управляемых фондов (то есть таких, где портфельный управляющий решает, какие ценные бумаги покупать, а какие продавать), индексные фонды освобождены от «ручного» управления. Они автоматически привязаны к конкретному индексу (например, отражающему стоимость акций 500 крупнейших компаний США — S&P 500), и участие управляющего в процессе не требуется. Это значит, что можно исключить риск «человеческого фактора» и сэкономить на вознаграждении управляющему.

Доказано, что индексные фонды превосходят по доходности 85% активно-управляемых фондов, при этом их коммиссия в несколько раз ниже. А это значит, что вне зависимости от динамики рынка, вы получаете гарантированный «дополнительный» доход. За годы инвестиций это могут быть огромные суммы.

Уровень риска индексного фонда зависит от особенностей рынка. Скажем, российский или латиноамериканский рынки отличаются высокими рисками развивающихся стран. Если же мы выбираем индексы стран со стабильной экономикой (США, Германия, Великобритания), то риск снижается до минимума.

ETF (exchange-traded funds) произвели настоящую революцию на рынке управления активами. Дословно эта аббревиатура переводится с английского как «торгуемый на бирже фонд».

В 2013 году биржевые инвестиционные фонды наконец-то появились и в России. Акции ETF доступны неограниченному кругу лиц, а их стоимость начинается от 300 рублей за акцию! Во всем мире в ETF-фонды инвесторы уже вложили более $2,7 трлн.

Чем хороши для нас инвестиции в биржевые инвестиционные фонды?

1. Очень низкая комиссия — от 0.05% (одной сотой процента).

2. Огромный выбор фондов, торгующихся на десятках мировых бирж.

3. Низкий минимальный порог входа — от $20 за одну акцию фонда.

4. Высочайшая ликвидность: вы можете продать паи фонда онлайн в любой момент.

Мы всегда рады помочь вам!

Консультанты компании AMS Финанс готовы ответить на любые ваши вопросы, касающиеся инвестирования в паевые фонды в России и за рубежом. В частности, мы разрабатываем индивидуальные портфели фондов, ориентированные на максимальную надёжность (сохранение активов), пассивный доход или приумножение капитала.

Зарубежные инвестиции

Что такое ПИФ?

Паевые инвестиционные фонды – очень распространенный продукт, который широко используется для инвестиций частными инвесторами в Европе и США. Что представляет собой современный ПИФ? Это портфель инвестиций, в состав которого могут входить акции, облигации и кэш (денежная наличность). Паевым инвест-фондом управляет специальная компания, которая делает это по поручению и от имени его вкладчиков.

В настоящее время в мире насчитывается более 50 тыс. ПИФов, доступных для зарубежных инвестиций. Вкладывать инвестиции в эти паевые фонды могут инвесторы со всего мира. Наиболее известные в этой связи следующие семейства инвестиционных фондов:

Franklin Templeton Investments и др.

Финансовые консультанты нашей компании помогают своим клиентам выбрать для зарубежных долгосрочных инвестиций самые надежные и эффективные паевые инвестиционные фонды, больше всего соответствующие потребностям инвестора.

Паевые фонды инвестиций бывают «открытые» и «закрытые»

Для общей информированности частному вкладчику следует иметь представление об основных характеристиках и видах зарубежных паевых фондов инвестиций. Так, например, паевые фонды разделяют на два больших класса: открытые (open-end funds) и закрытые (closed-end funds). Основное отличие между ними заключается в их структурировании с точки зрения ценообразования.

Открытые фонды инвестиций выпускают и выкупают обратно свои акции по требованию, то есть когда инвестор пожелает войти в ПИФ (или выйти из инвестиционного фонда). В свою очередь, закрытые фонды, подобно публичным фирмам, выпускают определенное число акций, размещаемых в ходе IPO, наряду с любыми другими ценными бумагами, к которым вы привыкли. Таким образом, стоимость акций закрытого фонда определяется не общей стоимостью его активов, а спросом на инвестиции в него.

В чем разница между ПИФом large-cap и ПИФом small-cap?

Зарубежные паевые фонды инвестиций также различаются по капитализации бизнеса, в который они инвестируют. Так, например, фонды высокой капитализации (large-cap funds) делают инвестиции преимущественно в компании, чья рыночная стоимость превышает 8 млрд долларов. Как правило, подобные фонды отличаются наибольшей стабильностью и малой волатильностью. Целью паевых фондов средней капитализации (middle-cap funds) являются инвестиции в бизнес, рыночная стоимость которого лежит в пределах от 1 до 8 млрд долларов. Фонды малой капитализации (small-cap funds) занимаются инвестициями в ценные бумаги зарубежных фирм с рыночной стоимостью ниже миллиарда. Такие паевые фонды больше всего чувствительны к изменению ситуации на фондовом рынке.

В качестве примера large-cap funds рассмотрим ПИФ Merrill Lynch Large Cap Value, который специализируется на инвестициях, ориентированных на акции крупных американских компаний. Среди основных активов фонда акции таких компаний, как Citigroup, ExxonMobil, J. P. Morgan Chase & Co., Bank of America, US Bancorp и пр.

Есть и другие ПИФы

Существуют также паевые фонды инвестиций, которые вкладывают деньги только в определенные регионы, страны, отрасли и т. д. Такое многообразие – одно из главных преимуществ размещения средств в инвестиционных фондах. Ваши инвестиции надежно защищены благодаря двухуровневой диверсификации вложений. На первом уровне диверсификации ваши средства застрахованы собственной структурой ПИФ. Компании, в которые осуществляются инвестиции, многочисленны, и в общем котле доля акций каждой из них представляет лишь небольшую часть. На втором уровне к этому добавляются также и широкий выбор, и различная направленность самих фондов.

Определяя структуру портфеля инвестиций, вы можете вложить деньги в ПИФ, который отдает предпочтение инвестициям в компании какой-то одной отрасли. Но это будет рискованным решением для зарубежных вложений. Что ждет ваши инвестиции, если в этой отрасли наступит кризис? Гораздо дальновиднее отвести подобным инвестициям только часть денежных средств, сбалансировав портфель путем инвестирования в другие отрасли и другие страны. Инвестиции в ПИФы различной отраслевой и региональной специализации и дают второй уровень диверсификации.

Фонды могут также различаться по тому, инвестиции в какие ценные бумаги в них предпочтительнее: в акции или облигации. Есть определенный стереотип различия между этими фондами. Считается, что инвестиции в зарубежные паевые фонды облигаций надежнее, а в ПИФы акций – доходнее. Однако на практике необходимо изучать, в какие именно ценные бумаги делаются инвестиции, по каким критериям фонд выбирает компании для инвестирования.

Существуют даже ПИФы с гарантией

В последнее время очень большой популярностью пользуются паевые фонды со 100-процентной гарантией сохранности инвестиций. Их отличительной особенностью является возможность получения приемлемого дохода при гарантии сохранности инвестиций. Причем, инвестируя в такие инвестиционные компании, можно решать задачи как долгосрочного роста капитала, так и получения регулярного дохода. Первый вариант больше подходит людям, которые не могут отвлекать основной капитал на долгий срок, но в то же время заинтересованы в получении прибыли на инвестициях, это чаще всего наши клиенты предпенсионного возраста. Второй вариант подойдет тем, кому до пенсии еще далеко. Таким клиентам, возможно, стоит подумать о зарубежных инвестициях, имеющих своей целью пенсионные или же другие накопления в крупной сумме и в долгосрочной перспективе.

Как выбрать инвестиционный фонд, подходящий именно вам?

Зарубежные инвестиции в ПИФ: как правильно выбрать фонд? Какие ПИФы больше всего подходят лично вам? Почему одних ПИФов следует избегать, а в другие – вкладывать? Когда лучше покупать и продавать акции фондов? На эти и другие вопросы вам поможет ответить наш финансовый консультант.

Инвестиции в зарубежный рынок

Как приобрести иностранные активы?

Есть три общих способа инвестирования за рубежом. В иностранные активы можно инвестировать через:

зарубежный банк

зарубежного брокера

зарубежную страховую компанию

Ввиду крупного порога входа в зарубежный банк для российского инвестора можно рекомендовать второй и третий варианты. Тем не менее, в случае небольшого капитала можно обратить внимание и на российские паевые фонды , которые могут содержать зарубежные ценные бумаги, а также на российских брокеров и субброкеров. В этой статье я кратко суммирую все варианты, с помощью которых российский инвестор может приобрести зарубежные активы.

Через паевые инвестиционные фонды:

Активно управляемые ПИФы

По российскому законодательству запрета на владение иностранными ценными бумагами для паевых фондов нет. Поскольку с 2008 года перегретый российский рынок прекратил свой рост (к тому же доля российских фондовых активов составляет лишь около 1% мирового рынка), в последние годы появилось достаточное число паевых инвестиционных фондов с иностранными активами — хотя первые попытки ограничивались долями процента. Это связано в том числе с тем, что было не очень понятно, каким образом оформлять хранение таких бумаг в российском депозитарии. Однако уже к 2011 году эта проблема была полностью решена:

Дополнительным преимуществом таких ПИФов является доход инвестора от девальвации рубля, что особенно хорошо чувствуется в последние два года. В силу этого инвестор мог получить рублевый доход выше инфляции на стагнирующем и даже падающем иностранном рынке — как, собственно, и произошло по итогам 2015 года.

Пассивные ПИФы

Тут речь идет о фидерных ПИФах — т.е. ПИФах, покупающих паи биржевых фондов. В этом случае доля иностранных активов в паевых фондах может приближаться к 100% и их фактически можно рассматривать как чисто валютный актив. Недостатком являются как правило более высокие комиссии, чем в случае активных ПИФов, и особенно по сравнению с индексными ПИФами, отслеживающими поведение российских индексов.

Через российских брокеров:

На российских биржах

Более 10 российских брокеров дают возможность купить иностранные акции на Санкт-Петербургской бирже — с конца 2014 года там торгуется несколько десятков американских акций. Ликвидность приемлемая, причем есть возможность подать заявку на аукцион закрытия (с 19 до 24 часов), которая вечером будет отправлена на американскую биржу — и исполнится по цене аукциона закрытия по тамошней цене. В отличие от Московской биржи, все расчеты ведутся в долларах США. Порог входа у российских брокеров обычно не выше 30 000 рублей. Другой вариант через Московскую биржу и тех же российских брокеров — покупка биржевых фондов компании FinEX .

На иностранных биржах

Некоторые российские брокеры предлагают прямой выход на иностранный рынок: например, БКС или Открытие Брокер. При этом следует получить статус квалифицированного инвестора — обычно это сертификат ФСФР либо активы на несколько миллионов рублей и опыт торговли на рынке. Вход от 10 тысяч $. Брокеры являются налоговыми агентами, т.е. автоматически удерживают налог.

Через магазины акций

Некоторые брокеры, такие как Фридом Финанс, создали сервисы онлайн магазинов — где акции (российские или американские) можно купить за несколько кликов мыши — т.е. как обычный товар на ebay или amazon. Таким образом не нужно осваивать торговый терминал брокера. Обратной стороной этой «легкости» являются достаточно высокие комиссии сервиса — кроме того, там предлагаются только отдельные акции и отсутствуют диверсифицированные продукты.

Через российских субброкеров:

О возможности выхода на международный рынок через субброкеров (кипрских дочек российских брокеров) я писал здесь . Субброкеры, хотя не являются налоговыми агентами, могут стать причиной повышенного налогообложения, а в случае банкротства либо прямого зарубежного брокера, либо субброкера возможны коллизии с возвратом средств. Кипрская защита в виде страхового фонда Cysec после кризиса 2013 года выглядит скорее формальностью. Порог входа через субброкеров может сильно различаться: например для WhoTrades Ltd. — кипрского филиала Финам — он равен всего 200 долларов, тогда как у кипрской дочки БКС — 10 000 долларов. За вывод средств из последнего с вас возьмут 15 долларов комиссии.

Через зарубежных брокеров:

Получив прямой выход на иностранные биржи через зарубежного брокера (на сегодня россиянам доступны несколько американских и 2-3 европейских брокера), инвестор получает в распоряжение полный спектр иностранных активов, начиная с покупки отдельных акций и облигаций. В силу нескольких причин этот способ имеет преимущество перед рассмотренными выше — например, американские брокеры страхуют инвестиционные счета на сумму до 500 000 долларов, тогда как у российских брокеров страховка денежных средств клиента отсутствует вовсе. Для портфельного инвестора в первую очередь представляют интерес диверсифицированные продукты — к таким относятся:

Взаимные фонды

В отличие от российских ПИФов, у большинства крупных взаимных фондов есть договора с крупными американскими и европейскими брокерами, благодаря чему паи взаимных фондов можно приобрести как напрямую через УК, так и через них. Подробную статью о взаимных фондах можно найти здесь . Комиссии таких фондов обычно меньше российских ПИФов и не превышают 1-2%; история взаимных фондов берет свой отчет с 20-х годов прошлого века, тогда как первые ПИФы вновь возрожденного российского рынка появились лишь в 1997 году.

Биржевые фонды

Биржевые фонды ETF можно условно считать продвинутым вариантом взаимных фондов — во многом повторяя их суть, биржевые фонды выгодно отличаются прозрачностью, повышенной ликвидностью и более низкими комиссиями. На сегодня это лучший инструмент портфельного инвестирования, а количество фондов (несколько тысяч) позволяет составить портфель даже для самого взыскательного инвестора. Главным недостатком для россиянина можно считать сумму покупки не менее нескольких тысяч долларов, чтобы комиссии брокера (сами фонды дешевы и стоят обычно несколько десятков долларов) не сильно отражались на общей сумме портфеля.

Через страховую компанию:

Накопительный тип

Программы накопительного типа в первую очередь подойдут для крупных сумм и упором на страхование от несчастного случая (болезни, смерти). Такие программы также рекомендуются людям с полной нетерпимостью к риску — накопление капитала в таких программах идет по прямой линии, т.е. так же, как и при вкладе в банковский депозит. Однако и доходность не радует — она составляет порядка 2-3% годовых в валюте, причем механизм образования дохода является непрозрачным для инвестора. Крупные компании этого типа обычно имеют международные рейтинги, активы некоторых из них перестрахованы в других компаниях. В качестве примера американской страховой компании накопительного типа, доступной россиянам, можно назвать National Western Life.

Инвестиционный тип

К этому типу принадлежат компании, работающие по методу unit-linked (английский метод инвестирования). Для россиян в данный момент доступны три таких компании, по двум из них у меня сделаны обстоятельные обзоры. Вкратце суть оказываемых услуг состоит в том, что компании предлагают инвестиционный продукт в юридических рамках страхования, что позволяет получить льготное налогообложение дохода. Однако при этом инвестор сам выбирает инвестиционные продукты и является ответственным за результат. Этот момент является камнем преткновения для работы программ в юридическом поле России — поэтому работа компаний unit-linked во многих странах мира осуществляется через финансовых консультантов.

В качестве активов, куда можно инвестировать, предлагаются рассмотренные выше взаимные и биржевые фонды. При этом по сравнению с зарубежными брокерами в компанию unit-linked можно инвестировать от 100 долларов в месяц (рекомендуется не менее 300), хотя выбор доступных фондов будет меньше, чем у крупного зарубежного брокера. К недостатком можно отнести и то, что минимально необходимая сумма, накапливаемая в первоначальный период, остается в программе до конца инвестирования. К плюсам по сравнению с накопительным типом страхования относится более высокая ожидаемая доходность — на дистанции от 10 лет она должна быть в 2-4 раза больше, хотя за нее придется «платить» пережиданием неизбежных просадок на своем счете. При этом застрахованными обычно является от 90 до 100% инвестиционного вклада в зависимости от способа защиты капитала в компании.

Вариант для профессионала — поехать за рубеж и напрямую приобрести там, скажем, нужный объект недвижимости. Или там же лично договариваться о внесении крупной суммы в интересующую вас компанию на условиях, допустим, получения повышенных дивидендов. Варианты хотя и возможные, но весьма сложные на практике. Поэтому полагаю, что написанного выше вполне достаточно для вклада в зарубежные активы в самых разных отраслях (акции, облигации, недвижимость, металлы, сырьевой рынок).

Источники: http://ams-finance.su/paevie-invest-fondy.php, http://blog.vip-money.com/bez-temi/zarubezhnyie-paevyie-investiczionnyie-fondyi-pif-pifu-rozn, http://investprofit.info/investitsii-v-zarubezhny-rnok/