Инвестиции в основные средства для чего нужны

Решение о приобретении какого-либо имущества принимается Комитетом по инвестициям, в состав которого входят руководитель предприятия, главный бухгалтер и руководитель того отдела (подразделения), которому предназначается новое основное средство. Рассмотрение вопроса об осуществлении инвестиций в основное средство (на сумму свыше рублевого эквивалента 2000 долларов США) осуществляется Комитетом по инвестициям исходя из соответствующих статей годового бюджета фирмы. [c.90]

Решение о приобретении какого-либо имущества принимается комитетом по инвестициям, в состав которого входят руководитель предприятия, главный бухгалтер и руководитель того отдела (подразделения), которому предназначается новое основное средство. Рассмотрение вопроса об осуществлении инвестиций в основное средство (на сумму свыше рублевого эквивалента 2000 долл. США) осуществляется комитетом по инвестициям исходя из соответствующих статей годового бюджета фирмы. Директорам аптек предоставляется лишь право самостоятельного приобретения малоценных и быстроизнашивающихся предметов. [c.421]

Наряду с инвестициями в основные средства (здания, машины, оборудование и т.д.) при формировании потока денежных средств необходимо учесть потребность создаваемого производства в оборотном капитале и ее изменение в зависимости от масштабов деятельности и ряда других факторов (сезонности производства, потребности в запасах сырья, материалов, готовой продукции и т.д.). [c.314]

Инвестиции в основные средства и нематериальные активы [c.275]

Если рассматривать инвестиции по конечным результатам, то их можно разделить на вложения в имущество и финансовые вложения. Под вложениями в имущество понимают капитальные вложения во внеоборотные активы, т.е. инвестиции в основные средства и нематериальные активы. Финансовые вложения — долгосрочные и краткосрочные инвестиции в ценные бумаги и долговые обязательства, вложения в уставные капиталы других организаций, а также предоставление займов с целью получения дополнительного дохода. [c.167]

К капиталообразующим инвестициям относятся такие капитальные вложения (инвестиции в основные средства), как [c.248]

ИНВЕСТИЦИИ В ОСНОВНЫЕ СРЕДСТВА И НЕМАТЕРИАЛЬНЫЕ АКТИВЫ [c.207]

Раздел II. Глава 7. Инвестиции в основные средства и нематериальные активы [c.208]

Вторым крупным источником финансирования реальных инвестиций в основные средства предприятий являются амортизационные отчисления. В процессе эксплуатации основные средства изнашиваются, т. е. утрачивают свои первоначальные физические свойства и. как следствие, реальную первоначальную стоимость. [c.221]

Раздел II. Главе 7. Инвестиции в основные средстве и нематериальные активы [c.236]

Если по условиям договора обеспечение строящегося объекта оборудованием, не требующим монтажа, осуществляет сама строительная организация (подрядчик), то застройщик отражает его стоимость в составе затрат на строительство по договорным ценам, указанным в счетах поставщиков. При этом суммы НДС при осуществлении долгосрочных инвестиций в основные средства отражаются в общем порядке, т. е. по дебету счета 19 НДС по приобретенным ценностям по субсчету 1 НДС при осуществлении капитальных вложений и кредиту счетов 60 Расчеты с поставщиками и подрядчиками , 76 Расчеты с разными дебиторами и кредиторами и др. [c.198]

Другое применение данных отчета об источниках и использовании денежных средств — оценка финансового положения фирмы. Анализ главных источников средств за прошедшие периоды показывает, насколько экономическое развитие фирмы финансировалось из внешних источников. Оценивая финансовое положение фирмы, вы захотите выяснить, какова доля выплат по дивидендам в общей сумме необходимых фирме денежных средств. Отчет об источниках денежных средств и их использовании полезен также при вынесении решения о том, не развивается ли фирма слишком быстрыми темпами и не стеснено ли финансирование. Вы можете определить, не наблюдается ли увеличение коммерческого кредита несоразмерно с увеличением текущих активов и объема реализации. Если коммерческий кредит увеличивался значительно большими темпами, вы, вероятно, захотите оценить последствия увеличения задержек в платежах по коммерческому кредиту и возможности их финансирования в будущем. Данные этого отчета позволят также проанализировать структуру кратко- и долгосрочных финансовых вложений с точки зрения потребностей фирмы в денежных средствах. Если эти потребности обусловлены главным образом необходимостью инвестиций в основные средства и постоянного увеличения рабочего капитала, вы должны быть обеспокоены, когда финансирование осуществляется в основном за счет краткосрочных ссуд. [c.187]

ИНВЕСТИЦИИ В ОСНОВНЫЕ СРЕДСТВА [c.339]

Часть V. Инвестиции в основные средства [c.340]

Ставка отсечения (hurdle rate) — минимальная необходимая норма прибыли на инвестиции в основные средства. Это норма прибыли, по которой инвестиционный проект принимается. [c.352]

Учет инвестиций в основные средства

Приобретение основных средств происходит путем производственных инвестиций в новое строительство, реконструкцию, расширение и техническое перевооружение. Новое строительство – это строительство, предназначенное, главным образом, для образования новых предприятий. Оно ведется на новых площадках по отдельным проектам. Расширение действующего предприятия – это строительство дополнительных производств на действующем предприятии, строительство новых или расширение существующих цехов, строительство филиалов и производств, входящих в их состав. Реконструкция действующего предприятия – это переустройство существующих цехов и объектов без расширения имеющихся зданий и сооружений с целью увеличения производственных мощностей, улучшения качества и изменения номенклатуры продукции. Техническое перевооружение – это модернизация и замена устаревшего и физически изношенного оборудования без расширения производственных площадей.

Предприятие, которое производит производственные инвестиции, называется застройщиком, а то, которое осуществляет работы – подрядчиком. Капитальное строительство может быть организовано хозяйственным или подрядным способом, то есть своими силами или силами специальных организаций. Для производства капитального строительства необходимо иметь проект. Финансирование капитального строительства может осуществляться за счет амортизационных отчислений, чистой прибыли, кредитов банков, коммерческого кредита, лизинга и др. способами. Во всех этих случаях бухгалтерский учет различен.

Для учета производственных инвестиций используются два счета: 07 – оборудование к установке, 08 – капитальные вложения, их использует застройщик. Счет 07 отражает фактические затраты на имеющееся в наличии оборудование, не сданное в монтаж. Основанием для записи операций по счету 07 являются акты на поступление оборудования на предприятие, накладные на передачу оборудования в монтаж и справки о начале монтажа. Счет 08 предназначен для обобщения информации о капитальных вложениях в основные средства, то есть затрат на возведение зданий и сооружений, приобретение оборудования и т.д.

Источниками финансирования инвестиций в основные средства могут являться: накопленная амортизация, чистая прибыль, взносы в уставный капитал, безвозмездная передача имущества, а также привлеченные средства (кредиты, займы, целевое финансирование). Еще одним способом поступления основных средств на предприятие является аренда (в том числе и финансовая), но при этом предприятие не является собственником поступивших средств.

46.8.209.61 © studopedia.ru Не является автором материалов, которые размещены. Но предоставляет возможность бесплатного использования. Есть нарушение авторского права? Напишите нам | Обратная связь.

Отключите adBlock!

и обновите страницу (F5)

очень нужно

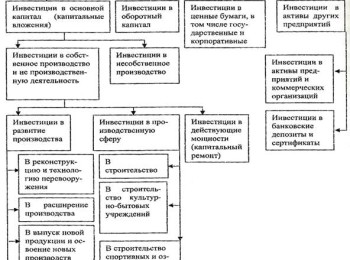

Инвестиции в основные средства, нематериальные и финансовые активы;

Финансовый механизм инвестиционной деятельности предприятия

Инвестиции представляют собой все виды имущественных и интеллектуальных ценностей, вкладываемых в объекты предпринимательской деятельности, в результате которой образуется прибыль (доход) или достигается иной социальный эффект.

В более широкой трактовке инвестиции – это вложение капитала с целью его последующего увеличения. При этом прирост капитала, полученный в результате инвестирования, должен быть достаточным, чтобы компенсировать инвестору отказ от использования имеющихся средств на потребление, вознаградить его за риск и возместить потери от инфляции в будущем периоде.

Инвестиционная деятельность – это вложение инвестиций в осуществление практических действий для получения конечного полезного эффекта.

Инвестиции в основной капитал хозяйствующих субъектов осуществляются в форме капитальных вложений.

Инвестиции в основной капитал (основные средства) включают в себя:

— капитальные затраты на новое строительство, расширение, реконструкцию и техническое перевооружение действующих предприятий,

— приобретение оборудования, инструмента и инвентаря, проектной документации и др.

Капитальные вложения неразрывно связаны с реализацией инвестиционных проектов.

Инвестиционный проект – это обоснование экономической целесообразности, объемов и сроков проведения капитальных вложений, включая необходимую документацию, разрабатываемую в соответствии с принятыми в России стандартами, а также описание практических действий по осуществлению инвестиций (бизнес-план).

В состав капитальных вложений (реальных инвестиций) включаются:

— приобретение оборудования, требующего и не требующего монтажа,

— прочие капитальные работы и затраты.

Капитальные затраты отражаются в балансе по фактическим затратам для застройщик. Объекты капитального строительства, находящиеся во временной эксплуатации, до ввода их в постоянное действие не включаются в состав основных средств, а отражаются как незавершенные капитальные вложения. К законченному строительству относятся принятые в эксплуатацию объекты, сдача которых оформлена в установленном порядке актами приемки-передачи основных средств.

Объектами капиталовложений в РФ являются находящиеся в частной, федеральной, муниципальной и иных формах собственности различные виды создаваемых или модернизируемых основных средств.

Субъектами инвестиционной деятельности, осуществляемой в форме капиталовложений, являются инвесторы, заказчики, подрядчики, пользователи объектов капитальных вложений и другие лица. Инвесторы осуществляют капиталовложения с использованием собственных или привлеченных средств. Заказчики – это уполномоченные на то инвесторами физические или юридические лица, которые осуществляют реализацию инвестиционных проектов. В их роли могут выступать и сами инвесторы.

Капитальные вложения в основные средства финансируются за счет следующих источников:

§ собственных финансовых ресурсов предприятий (чистой прибыли и амортизационных отчислений и др.);

§ заемных средств – банковских и бюджетных кредитов, облигационных займов государства и других компаний;

§ привлеченных средств от продажи акций, паевых и других взносов граждан и юридических лиц;

§ государственных бюджетных ассигнований;

Потенциальные инвестиционные ресурсы предприятий – это амортизационные отчисления и остаток чистой прибыли после использования ее части на потребление. Прямые иностранные инвестиции в основной капитал занимают небольшую долю в объеме капитальных вложений. Финансирование капитальных вложений может осуществляться за счет как одного, так и нескольких источников. При разработке стратегии формирования инвестиционных ресурсов рассматривают обычно 6 основных методов финансирования инвестиционных проектов и программ:

2. акционирование (эмиссия собственных акций).

3. кредитное финансирование.

4. финансовый лизинг.

5. комбинированное (смешанное) финансирование.

6. проектное (спонсорское) финансирование крупных объектов.

Приоритетным является метод самофинансирования (самоинвестирования). Для определения доли собственных средств в общем объеме инвестиций можно использовать коэффициент самофинансирования

где СС – собственные средства предприятия;

И – общая сумма инвестиций.

Рекомендуемое значение показателя – не ниже 0,51. При меньшей его величине предприятие утрачивает финансовую независимость по отношению к внешним источникам.

Долгосрочные инвестиции в нематериальные активы (НМА) предназначены для расширения научно-технического потенциала предприятий, принадлежат им на праве собственности и приносят доход.

Предприятие получает НМА в результате взносов учредителей в уставный капитал. Приобретения их за плату у юридических и физических лиц, безвозмездных поступлений от других предприятий и граждан.

НМА отражаются в учете и отчетности в виде сумм затрат на их приобретение, изготовление и расходов по их доведению до состояния, в котором они пригодны для полезного использования.

Конечный эффект от использования НМА выражается в общих результатах финансово-хозяйственной деятельности предприятия – снижении затрат на производство и реализацию продукции, увеличении объема продаж и прибыли за отчетный период по сравнению с базисным, улучшении платежеспособности и финансовой устойчивости. В связи с этим основной принцип управления динамикой НМА состоит в том, что темп роста объема продаж и прибыли должны в любом случае опережать темпы роста НМА. Доходность НМА за период может быть значительно повышена за счет ускорения их оборачиваемости и увеличения рентабельности продаж.

Наряду с вложением средств в основные средства и НМА временно свободные денежные ресурсы предприятия могут быть использованы и для приобретения различных финансовых активов – долго- и краткосрочных ценных бумаг, обращающихся на финансовом рынке.

Основные цели для финансовых инвестиций предприятий:

§ получение дополнительного дохода в виде процентов и дивидендов по приобретенным облигациям и акциям;

§ размещение временно свободных денежных средств на депозитных счетах для избежания инфляционных потерь и получения приемлемого дохода с минимальным риском;

§ приобретение акций предприятий – поставщиков и потребителей, что позволяет установить определенный контроль за их деятельностью и добиваться преимуществ в обеспечении собственного производства сырьем, материалами, комплектующими изделиями, а также создавать более управляемую сбытовую сеть;

§ приобретение акций родственных и других высокодоходных предприятий с целью их поглощения или установления контроля, позволяющего максимизировать собственную финансовую доходность;

§ приобретение векселей коммерческих банков и других эмитентов ускорения расчетов, минимизации финансовых издержек при осуществлении расчетов и налогов.

Источники: http://economy-ru.info/info/106182/, http://studopedia.ru/7_39908_uchet-investitsiy-v-osnovnie-sredstva.html, http://studopedia.su/13_47722_investitsii-v-osnovnie-sredstva-nematerialnie-i-finansovie-aktivi.html