Инвестиции как экономическая категория, их характеристика как объекта управления

2.Многообразие понятий термина “инвестиции” в современной отечественной и зарубежной экономической литературе в значительной степени определяется широким диапозоном сущностных сторон этой сложной экономической категории. Поэтому для уточнения содержания понятия «инвестиции» следует рассмотреть основные характеристики, определяющие их сущность.

3.1.Инвестиции как объект рыночных отношений. Используемые в процессе инвестирования разнообразные инвестиционные ресурсы, товары и инструменты, как объект купли-продажи, формируют особый вид рынка — “инвестиционный рынок”. Этот рынок имеет свои особенности:

4.a) спрос и предложение на этом рынке существуют в различных плоскостях. Спрос предприятий носит предметно-физический характер (станки, машины, здания, материалы, сырье), а предложение инвесторов носит только денежно-финансовый характер;

5.b) взаимодействия спроса и предложения различно в краткосрочном и долгосрочном периодах;

6.c) разветвленная сеть посредников через которую осуществляется связь между поставщиками инвестиционного капитала и его потребителями;

7.d) важнейшую роль в направлении потока инвестиций играет процентная ставка, выплачиваемая по вкладам.

8.Инвестиционный рынок формируется всей системой рыночных экономических отношений и тесно связан с рынком труда, рынком потребительских товаров, рынком услуг и т.п.

9.2.Инвестиции как объект собственности Как объект предпринимательской деятельности инвестиции являются носителем всей совокупности прав собственности. При этом инвестиции могут выступать носителем всех форм этой собственности — индивидуальной частной, коллективной частной, муниципальной, общегосударственной и т.д. В ходе инвестиционной деятельности права собственности могут использоваться во всей совокупности и могут быть разделены. В современных условиях предприятие может владеть правами распоряжения инвестициями без права собственности на них. В экономическом процессе роль инвестируемого капитала как объекта распоряжения носит активный характер по отношению к капиталу как объекту собственности.

10.3.Инвестиции как объект экономического управления. Выступая носителем преимущественно экономических характеристик и экономических интересов, инвестиции являются субъектом экономического управления как на микро-, так и на макроуровне любых экономических систем.

11.4.Инвестиции как наиболее активная форма вовлечения накопленного капитала вэкономический процесс. В теории инвестиций их связь с накопленным капиталом (сбережениями) занимает центральное место. Это определяется сущностной природой капитала как экономического ресурса, предназначенного к инвестированию. Инвестиции следует рассматривать как наиболее активную форму использования накопленного капитала. Только путем инвестирования капитал как накопленная ценность вовлекается в экономический процесс.

12.5.Инвестиции как фактор производства. Используемый в инвестиционном процессе капитал во всех его формах может быть задействован прежде всего в производственной деятельности предприятия, и может рассматриваться как один из факторов производства. Возможная взаимозаменяемость факторов производства в процессе выпуска продукции характеризуется обычно так называемой “производственной функцией”, которая в наиболее общем виде имеет следующий вид:

13.ПР = f ( К, З, Т, П ),

14.где ПР — предусматриваемый объем производства продукции (товаров, услуг);

15.f — функция взаимодействия факторов производства в различных количественных пропорциях;

16.К — объем задействованного капитала;

17.З — объем задействованных природных ресурсов (земли);

18.Т — объем задействованных трудовых ресурсов (труда);

19.П — объем задействованных прочих производственных ресурсов.1

20.Экономическая сущность производственной функции состоит в том, что она позволяет формировать альтернативные возможности комбинирования пропорций инвестируемого капитала и других факторов производства для обеспечения заданного объема выпуска продукции.

21.6.Инвестиции как фактор экономического роста. Для нормального развития производства требуется постоянное расходование средств на изменение технологических возможностей, чтобы обеспечить эффективное расширенное воспроизводство. При этом важен не только количественный рост инвестиций, но и их качественный рост. Высокий технический состав капитала или наукоемкие, высокотехнологические инвестиции как раз отражают их качественную сторону.

22.7.Инвестиции как источник генерирования эффекта предпринимательской деятельности. Целью инвестирования является достижение конкретного заранее предопределяемого эффекта. Приоритетной целевой установкой инвестиций является достижение, как правило, прироста суммы инвестированного капитала, положительной величины инвестиционной прибыли, положительной величины чистого денежного потока, обеспечение сохранения ранее вложенного капитала и т.п.

23.Достижение экономического эффекта инвестиций определяется их потенциальной способностью генерировать доход. В основе генерирования дохода реальных инвестиций лежит производительность инвестируемого капитала. Производительность или капиталоотдача определяется как отношение результата производственной деятельности (объема производственного продукта) к сумме примененного (инвестированного) капитала.

24.8.Инвестиции как возможность использования накопленного капитала во всех альтернативных формах. В инвестиционном процессе каждая из форм накопленного капитала имеет свой диапазон возможностей и специфику механизмов конкретного использования. Наиболее универсальной с позиций сферы использования в инвестиционном процессе является денежная форма капитала.

25.9.Инвестиции как альтернативная возможность вложения капитала в любые объекты хозяйственной деятельности. Инвестируемый капитал вкладывается в формирование имущества предприятий, так называемые “активы”. Поэтому инвестиции можно рассматривать как форму преобразования части накопленного капитала в альтернативные виды активов предприятия. С позиций возможностей вложения капитала в производство различных видов продукции инвестиции характеризуются как комбинаторный процесс, как “кривая производственных возможностей”.

26.10.Инвестиции как объект временного предпочтения. Процесс инвестирования капитала непосредственно связан с фактором времени. Экономическая ценность сегодняшних и будущих благ, связанных с инвестициями, для владельцев инвестируемого капитала неравнозначна. Перед инвестором всегда стоит альтернатива временного предпочтения использования капитала — избрать для инвестиционной деятельности кратко- или долгосрочные объекты (инструменты) инвестирования с соответственно дифференциальным уровнем инвестиционного дохода. Чтобы побудить инвестора к долгосрочным вложениям в экономику необходимо обеспечить достаточно весомое для него вознаграждение в форме инвестиционного дохода

27.11.Инвестиции как носитель фактора риска. Риск является важнейшей характеристикой инвестиций. Носителем фактора риска инвестиции выступают как источник дохода в предпринимательской деятельности инвестора. Уровень риска инвестиций находится в прямой зависимости от уровня ожидаемой их доходности. Чем выше ожидаемый инвестором уровень доходности инвестиций, тем выше уровень риска и наоборот.

28.12.Инвестиции как носитель фактора ликвидности. Все формы и виды инвестиций характеризуются определенной ликвидностью, под которой понимается их способность быть реализованными при необходимости по своей реальной рыночной стоимости. Эта способность инвестиций обеспечивает высвобождение капитала при наступлении неблагоприятных экономических условий его использования в определенной сфере предпринимательской деятельности, в отдельном сегменте рынка или регионе. Высвобождаемый капитал может быть реинвестирован в другие сегменты, объекты и инструменты инвестиционного рынка. Ликвидность инвестиций позволяет формировать не только прямой, но и обратный поток капитала, задействованного как инвестиционный ресурс.

29.13.Инвестиции как способ систематического обновления основных производственных фондов промышленности и сферы услуг и осуществления политики расширенного воспроизводства.

30.14. Инвестиции как способ ускоренного внедрения достижений научно-технического прогресса и инноваций.

31.15. Инвестиции как способ структурной перестройки общественного производства и сбалансированного развития всех отраслей народного хозяйства.

32.16. Инвестиции как основа для гражданского строительства, развития здравоохранения, высшей и средней школы.

33.17. Инвестиции как способ решения социальных и экологических проблем. Рассматривая основные характеристики, определяющие экономическое содержание инвестиций, необходимо отметить их тесную взаимосвязь с другими экономическими категориями и факторами. Такими как — предложение и спрос на деньги и кредиты, уровень инфляции, процентная ставка банковского кредита, ставка налогообложения, уровни сбережения, потребления и накопления и др.

34.Проведенный анализ наиболее важных характеристик инвестиций показывает насколько многоаспектным является это экономическое понятие. При этом все рассматриваемые характеристики тесно взаимосвязаны и требуют комплексного подхода при определении их экономического содержания. Только комплексный подход позволяет определить место инвестиций среди других экономических категорий, а также позволяет сформулировать в обобщенном виде их определение следующим образом:

35.Инвестиции — это альтернативная форма вложения капитала, средств, ресурсов, труда во всех их формах в различные объекты хозяйственной деятельности с целью получения прибыли, функционирование которых базируется на рыночных принципах экономики и тесно связано с факторами времени, ликвидности и предпринимательского риска.

36. В целях более углубленного понимания экономического содержания инвестиций, а также в целях обеспечения эффективного управления инвестициями предприятия необходимо провести их систематизацию и классификацию. В числе основных классификационных признаков предлагается выделить следующие:

37.1. По объектам вложения капитала разделяют реальные и финансовые инвестиции предприятия.

38.Реальные (капиталообразующие) инвестиции характеризуют вложение капитала в воспроизводство основных средств, в инновационные нематериальные активы (инновационные инвестиции), в прирост запасов товарно-материальных ценностей и другие объекты инвестирования, связанные с осуществлением операционной деятельности предприятия или улучшением условий труда и быта персонала. Реальные инвестиции прямо участвуют в производственном процессе.

39.Финансовые инвестиции характеризуют вложения капитала в различные финансовые инструменты инвестирования, главным образом в ценные бумаги, с целью получения дохода, а также в приобретении прав на участие в делах других фирм и долговых прав.

40.2. По характеру участия в инвестиционном процессе выделяют прямые и непрямые инвестиции.

41.Прямые инвестиции подразумевают прямое участие инвестора в выборе объектов инвестирования.

42.Непрямые инвестиции характеризуют вложения капитала инвестора, опосредованное другими лицами (финансовыми посредниками).

43.3. По воспроизводственной направленности выделяют валовые, реновационные и чистые инвестиции.

44.Валовые инвестиции характеризуют общий объем капитала, инвестируемого в воспроизводство основных средств и нематериальных активов в определенном периоде. На уровне предприятия под этим термином часто понимают общий объем инвестированного капитала в том или ином периоде.

45.Реновационные инвестиции характеризуют объем капитала, инвестируемого в простое воспроизводство основных средств и амортизируемых нематериальных активов. В количественном выражении они приравниваются обычно к сумме амортизационных отчислений в определенном периоде.

46.Чистые инвестиции характеризуют объем капитала, инвестируемого в расширенное воспроизводство основных средств и нематериальных активов. В количественном выражении они представляют собой сумму валовых инвестиции, уменьшенную на сумму амортизационных отчислений по всем видам амортизируемых капитальных активов предприятия в определенном периоде.

47.4. По степени зависимости от доходов разделяют производные и автономные инвестиции.

48.Производные инвестиции прямо коррелируют с динамикой объема чистого дохода (прибыли) через механизм его распределения на потребление и сбережение.

49.Автономные инвестиции характеризуют вложение капитала не связанного с формированием и распределением чистого дохода (прибыли), например, технологическим прогрессом, природоохранных мероприятий и других.

50.5. По отношению к предприятию — инвестору выделяют внутренние и внешние инвестиции.

51.Внутренние инвестиции характеризуют вложение капитала в развитие операционных активов самого предприятия — инвестора.

52.Внешние инвестиции представляют собой вложение капитала в реальные активы других предприятий или в финансовые инструменты инвестирования, эмитируемые другими субъектами хозяйствования.

53.6. По уровню доходности выделяют следующие виды инвестиций:

54.Высокодоходные инвестиции. Они характеризуют вложение капитала в инвестиционные проекты или финансовые инструменты, ожидаемый уровень чистой инвестиционной прибыли по которым существенно превышает среднюю норму этой прибыли на инвестиционном рынке.

55.Среднедоходные инвестиции. Ожидаемый уровень чистой инвестиционной прибыли по инновационным проектам и финансовым инструментам инвестирования этой группы, примерно соответствует средней норме инвестиционной прибыли, сложившейся на инвестиционном рынке.

56.Низкодоходные инвестиции. По этой группе объектов инвестирования ожидаемый доход чистой инвестиционной прибыли обычно значительно ниже средней нормы этой прибыли.

57.Бездоходные инвестиции. Они представляют группу объектов инвестирования, выбор и осуществление которых инвестор не связывает с получением инвестиционной прибыли.

58.7. По уровню инвестиционного риска выделяют следующие виды инвестиций:

59.Безрисковые инвестиции. Они характеризуют вложения средств в такие объекты инвестирования, по которым отсутствует реальный риск потери капитала или ожидаемого дохода и практически гарантировано получение расчетной реальной суммы чистой инвестиционной прибыли.

60.Низкорисковые инвестиции. Они характеризуют вложения капитала в объекты инвестирования, риск по которым значительно ниже среднерыночного.

61.Среднерисковые инввестиции. Уровень риска по объектам инвестирования этой группы примерно соответствует среднерыночному.

62.Высокорисковые инвестиции. Уровень риска по объектам инвестирования этой группы обычно существенно превышает среднерыночный.

63.8. По уровню ликвидности инвестиции предприятия подразделяют на следующие основные виды:

64.Высоколиквидные инвестиции. К ним относятся такие объекты инвестирования предприятия, которые быстро могут быть консервированы в денежную форму без ощутимых потерь своей текущей рыночной стоимости. Основным видом высоколиквидных инвестиций предприятия являются краткосрочные финансовые вложения.

65.Среднеликвидные инвестиции. Они характеризуют группу объектов инвестирования предприятия, которые могут быть конверсированы в денежную форму без ощутимых потерь своей текущей рыночной стоимости в срок от одного до шести месяцев.

66.Низколиквидные инвестиции. К ним относятся объекты инвестирования предприятия, которые могут быть конверсированы в денежную форму без ощутимых потерь своей текущей рыночной стоимости по истечении значительного периода времени.

67.Неликвидные инвестиции. Они характеризуют такие виды инвестиций предприятия, которые самостоятельно реализованы быть не могут.

68.9. По формам собственности инвестируемого капитала выделяют частные, государственные и смешанные инвестиции.

69.Частные инвестиции характеризуют вложения капитала физических лиц, а также юридических лиц негосударственных форм собственности.

70.Государственные инвестиции характеризуют вложения капитала государственных предприятий, а также средств государственного бюджета разных его уровней и государственных внебюджетных фондов.

71.Смешанные инвестиции предполагают вложения как частного, так и государственного капитала в объекты инвестирования предприятия.

72.10. По характеру использования капитала в инвестиционном процессе выделяют первичные инвестиции, реинвестиции и дезинвестиции.

73.Первичные инвестиции характеризуют использование вновь сформированного для инвестиционных целей капитала за счет как собственных, так и заемных финансовых ресурсов.

74.Реинвестиции представляют собой повторное использование капитала в инвестиционных целях при условии предварительного его высвобождения в процессе реализации ранее выбранных инвестиционных проектов, инвестиционных товаров или финансовых инструментов инвестирования.

75.Дезинвестиции представляют собой процесс изъятия ранее инвестируемого капитала из инвестиционного оборота без последующего его использования в инвестиционных целях (отрицательные инвестиции предприятия).

76.11. По региональным источникам привлечения капитала выделяют отечественные и иностранные инвестиции.

77.Отечественные инвестиции характеризуют вложения национального капитала в разнообразные объекты инвестирования резидентами данной страны.

78.Иностранные инвестиции характеризуют вложения капитала нерезидентами инвестирования данной страны.

79.12. По региональной направленности инвестируемого капитала различают инвестиции на внутреннем и международном рынках.

80.Инвестиции на внутреннем рынке характеризуют вложения капитала как резидентов, так и нерезидентов на территории данной страны.

81.Инвестиции на международном рынке характеризуют вложения капитала резидентов данной страны за пределами внутреннего ее рынка.

82.13. По отраслевой направленности инвестиции различаются в разрезе отдельных отраслей и сфер деятельности в соответствии с их классификатором. Эта форма классификации связана с государственным регулированием инвестиционного процесса в масштабах страны, а также оценкой инвестиционной привлекательности отдельных отраслей в процессе реального и финансового инвестирования предприятия.

В. Н. Гонин экономическая оценка инвестиций

1.1.3. Механизм равновесных цен на инвестиционном рынке

Сбалансированность инвестиционного спроса и предложения может быть достигнута лишь в общих масштабах инвестиционного рынка. Их выравнивание происходит в рыночной системе посредством установления равновесных цен. Действие механизма равновесных цен присуще только свободному конкурентному рынку. Этот механизм предполагает изменение цен на инвестиционные товары и капитал на основе балансирования спроса и предложения до тех пор, пока не установится динамическое равновесие на инвестиционном рынке, т.е. не будут достигнуты равновесные цены на инвестиционный капитал и инвестиционные товары и синхронизация решений об их купле и продаже.

Действие механизма равновесных цен на инвестиционном рынке отражает специфику инвестиционных товаров. Последняя, как отмечалось, состоит в способности инвестиционных товаров приносить доход. Стремление к получению наибольшего дохода при меньших затратах лежит в основе решений экономических субъектов об инвестировании. При определенной структуре инвестиционного предложения инвесторы окажут предпочтение тем инвестиционным товарам, которые обеспечат наибольшую норму чистой прибыли на вложенный капитал при минимальном риске вложений. Высокая рыночная цена инвестиционных товаров, обусловленная их доходностью, служит импульсом для направления значительных масс инвестиционного капитала в эти объекты вложения. Перемещение инвестиционного капитала, в свою очередь, приводит к превышению инвестиционного спроса над предложением данных товаров, что при прочих равных условиях инициирует эффект повышения цены и эффект увеличения предложения. При увеличении предложения данных инвестиционных товаров рыночный механизм вызовет снижение их цены. Поэтому произойдет перелив инвестиционного капитала в более доходные сферы инвестиционной деятельности. Рассматриваемый процесс завершится установлением динамического равновесия на инвестиционном рынке.

Таким образом, равновесие в условиях чисто конкурентного рынка предполагает, что принятие решений об инвестировании, вытекающее из сравнения ожидаемого уровня ставки ссудного процента и маржинальной эффективности капитала, ведет к оптимальному распределению планируемых инвестиций в соответствии с перспективой роста рентабельности. Понимаемое таким образом равновесие выступает как идеальная экономическая система, которая характеризуется совокупной пропорциональностью инвестиционных ресурсов и их использования, оптимальной реализацией экономических интересов субъектов инвестиционной деятельности.

В действительности структура инвестиционного рынка далека от идеальной модели. Отсутствие чистой конкуренции ограничивает динамизм инвестиционного спроса и предложения, уменьшает возможности их балансирования, а, следовательно, и установления цены на равновесном уровне. Потенциальные участники инвестиционной деятельности не имеют равного доступа к инвестиционному рынку, различаются их возможности получить инвестиционные товары по рыночной цене. Крупные олигополистические инвесторы находятся в более благоприятном положении, чем конкурирующие, так как, контролируя предложение и манипулируя ценами, они могут перекладывать свои затраты на потребителей. Кроме того, вследствие своего высокого рейтинга они могут использовать средства финансового рынка на более выгодных условиях, чем другие фирмы, норма ожидаемой чистой прибыли которых может быть выше.

Отсюда следует, что в реальной экономической практике инвестиционный рынок не выполняет идеально функцию оптимального распределения инвестиций. Это, однако, не исключает необходимости абстрактного моделирования экономических процессов, поскольку именно на данной основе можно выявить существенные связи, закономерности, определить условия равновесия элементов, из которых складывается совокупность экономических явлений согласно закону свободной конкуренции.

1.1.4. Экономическое содержание инвестиций

Прежде чем обсуждать проблемы процесса инвестирования, необходимо рассмотреть экономическое содержание инвестиций и их роль в условиях рыночной экономики.

Термин «инвестиции» происходит от латинского слова invest, что означает «вкладывать». Свое первоначальное значение данный термин не утратил и в настоящее время. Федеральный закон «Об инвестиционной деятельности в Российской Федерации» дает следующее определение понятия «инвестиции»:

«Инвестициями являются денежные средства, целевые банковские вклады, паи, акции и другие ценные бумаги, технологии, машины, оборудование, лицензии, в том числе и на товарные знаки, кредиты, любое другое имущество или имущественные права, интеллектуальные ценности, вкладываемые в объекты предпринимательской и других видов деятельности в целях получения прибыли (дохода) и достижения положительного социального эффекта».

Другой законодательный акт Российской Федерации, Федеральный закон «Об инвестиционной деятельности в РФ, осуществляемой в форме капитальных вложений», дает сходное с предыдущим определение: «Инвестиции — денежные средства, ценные бумаги, иное имущество, в том числе имущественные права, иные права, имеющие денежную оценку, вкладываемые в объекты предпринимательской и (или) иной деятельности в целях получения прибыли и (или) достижения иного полезного эффекта».

Из данных определений видно, что источником прироста капитала и мотивом инвестирования в основном является прибыль (доход). Инвестиции осуществляются с целью получения дохода (результата) и становятся бесполезными, если они данного дохода (результата) не приносят. Однако здесь же присутствует и вторая, не менее важная сторона инвестиций, а именно — вложение ресурсов, чтобы получить требуемый доход.

Приведем еще несколько определений понятия «инвестиции». «Инвестиция (investment) — вложение денежных средств для извлечения доходов или прибыли; собственность, приобретенная для извлечения доходов или прибыли».

Словарь Макмиллана трактует инвестиции как «поток расходов, предназначенных для производства благ, а не для непосредственного потребления»».

В Оксфордском толковом словаре» дана следующая трактовка инвестиций:

«Инвестиции (investment):

- Приобретение средств производства, таких как машины и оборудование для предприятия, с тем чтобы производить товары для будущего потребления. Обычно такое приобретение называется капитальными вложениями, вложениями в средства производства (capital invesment); чем выше уровень капитальных вложений в хозяйство, тем быстрее оно будет развиваться.

- Приобретение активов, например ценных бумаг, произведений искусства, депозитов в банках или строительных обществах и т. п., прежде всего в целях получения финансовой отдачи в виде прибыли или увеличения капитала. Такой вид финансовых инвестиций (financial investment) представляет собой средство сбережения. Уровень финансовых инвестиций в хозяйство зависит от таких факторов, как процентная ставка, степень возможной прибыльности инвестиций, общая стабильность делового климата».

В данном определении выделены две составные части понятия «инвестиции» — «капитальные вложения» и «финансовые вложения».

Похожее определение приведено в более краткой форме в Толковом словаре И. Бернара и Ж. К. Колли. Здесь под инвестициями понимается «приобретение средств производства. В более широком смысле: приобретение капитала с целью получения дохода. В общеупотребительном смысле: вложение в ценные бумаги».

Последние определения вводят важное разграничение между капиталообразующими (реальными) инвестициями и финансовыми инвестициями. Если первые в конечном счете приводят к вводу в эксплуатацию новых средств производства, то вторые сводятся лишь к смене прав на собственность на уже существующее имущество.

Кроме того, существуют и другие определения понятия «инвестиции», с которыми мы встречаемся в курсах макро- и микроэкономики. «Инвестиции (investment) — увеличение объема функционирующего в экономической системе капитала, то есть предложенного количества средств производства, созданного людьми» (Долан Э.Дж., Линдсей Д. Микроэкономика).

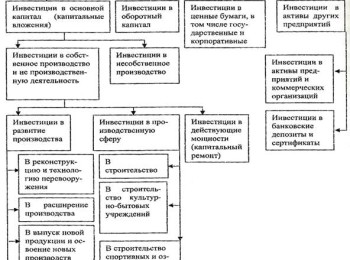

Многообразие понятий термина «инвестиции» в современной отечественной и зарубежной литературе в значительной степени определяется широтой сущностных сторон этой сложной экономической категории. Поэтому для уточнения содержания этой категории следует рассмотреть основные характеристики, формирующие ее сущность (рис. 4).

1. Инвестиции как объект экономического управления. Предметная сущность инвестиций непосредственно связана с экономической сферой ее проявления. Несмотря на рассмотренные ранее достаточно значимые терминологические различия, инвестиции трактуются всеми исследователями как категория экономическая, хотя и связанная с технологическими, социальными, природоохранными и иными аспектами их осуществления. Иными словами, категория «инвестиции» входит в понятийно-категориальный аппарат, связанный со сферой экономических отношений, экономической деятельности. Соответственно, выступая носителем преимущественно экономических характеристик и экономических интересов, инвестиции являются субъектом экономического управления как на микро-, так и на макроуровне любых экономических систем.

2. Инвестиции как наиболее активная форма вовлечения накопленного капитала в экономический процесс. В теории инвестиций их связь с накопленным капиталом (сбережениями) занимает центральное место. Это определяется сущностной природой капитала как экономического ресурса, предназначенного к инвестированию.

Рис. 4. Основные характеристики инвестиций предприятия как объекта управления

Термин «капиталист» в первую очередь характеризует индивидуума, инвестирующего свой капитал, а не только накопившего определенный его запас. Только путем инвестирования капитал как накопленная ценность вовлекается в экономический процесс. Однако не весь накопленный предприятием запас капитала используется исключительно в инвестиционных целях. Часть денежного или иного капитала в силу требований ликвидности представляет собой форму страхового резерва, обеспечивающего ритмичность хозяйственной деятельности, платежеспособность и т. п., сохраняя пассивную форму. Инвестиции же в противовес этому, следует рассматривать как наиболее активную форму использования накопленного капитала. Уровень потребления накопленного капитала как инвестиционного ресурса, вовлекаемого в реальный производственный процесс предприятия, имеет минимальные экономические границы. Эти границы определяются, с одной стороны, предельным продуктом капитала, а с другой — нормами выбытия (амортизации) капитала в производственном процессе, подлежащего возмещению для обеспечения простого воспроизводства.

3. Инвестиции как возможность использования накопленного капитала во всех альтернативных его формах. В инвестиционном процессе каждая из форм накопленного капитала имеет свой диапазон возможностей и специфику механизмов конкретного использования. Наиболее универсальной с позиций сферы использования в инвестиционном процессе является денежная форма капитала, которая, однако, для непосредственного применения в этом процессе требует в большинстве случаев его трансформации в иные формы. Капитал, накопленный в форме запаса конкретных материальных и нематериальных благ, готов к непосредственному участию в инвестиционном процессе, однако сфера его использования в таких формах имеет узкофункциональное значение. Используемый в инвестиционном процессе капитал во всех его формах может быть задействован, прежде всего, в производственной деятельности предприятия. С этих позиций капитал как реальный инвестиционный ресурс характеризуется в экономической теории как «фактор производства». При этом в процессе производства продукции инвестируемый капитал не является самодостаточным фактором, а используется в комплексе с другими экономическими ресурсами (факторами производства). К числу основных факторов производства, с которыми инвестируемый капитал комплексно взаимодействует в производственной деятельности предприятия, относятся труд (трудовые ресурсы), земля (природные ресурсы) и другие. даже для самого примитивного производства товаров и услуг требуется соединение инвестируемого капитала как минимум еще с одним фактором производства — трудом. В процессе производства товаров и услуг инвестируемый капитал совместно с другими производственными факторами используется не как простой их конгломерат, а как взаимодействующий комплекс с целенаправленно формируемыми определенными внутренними пропорциями. При этом в системе этого взаимодействующего комплекса для выпуска одного и того же объема товаров могут быть использованы различные пропорции соединения инвестируемого капитала с другими основными факторами производства. В теории инвестирования капитала взаимозаменяемость факторов производства является одной из фундаментальных концепций.

4. Инвестиции как альтернативная возможность вложения капитала в любые объекты хозяйственной деятельности. Инвестируемый предприятием капитал целенаправленно вкладывается в формирование имущества предприятия, предназначенного для осуществления различных форм его хозяйственной деятельности и производства различной продукции. При этом из обширного диапазона возможных объектов инвестирования капитала предприятие самостоятельно определяет приоритетные формы имущественных ценностей (объектов и инструментов инвестирования), которые в учетно-финансовой терминологии носят название «активы». Иными словами, с экономических позиций инвестиции можно рассматривать как форму преобразования части накопленного капитала в альтернативные виды активов предприятия. С позиций возможностей вложения капитала в производство различных видов продукции инвестиции характеризуются как комбинаторный процесс. В комбинации с другими факторами производства инвестируемый капитал может быть использован для выпуска как продукции потребительского назначения, так и капитальных товаров в форме средств и предметов труда (формируя в последнем случае отложенное потребление в виде запаса реального капитала).

5. Инвестиции как источник генерирования эффекта предпринимательской деятельности. Целью инвестирования является достижение конкретного заранее предопределяемого эффекта, который может носить как экономический, так и внеэкономический характер (социальный, экологический и другие виды эффекта). На уровне предприятий приоритетной целевой установкой инвестиций является достижение, как правило, экономического эффекта, который может быть получен и форме прироста суммы инвестированного капитала, положительной величины инвестиционной прибыли, положительной величины чистого денежного потока, обеспечения сохранения ранее вложенного капитала и т.п. Достижение экономического эффекта инвестиций определяется их потенциальной способностью генерировать доход. Как источник дохода инвестиции являются одним из важнейших средств формирования будущего благосостояния инвесторов. Вместе с тем, потенциальная способность инвестиций приносить доход не реализуется автоматически, а обеспечивается лишь в условиях эффективного выбора инвестиционных объектов (инструментов). Осуществление такого выбора предопределяет одну из важных функций инвестиционного менеджмента.

6. Инвестиции как объект рыночных отношений. Используемые предприятием в процессе инвестиций разнообразные инвестиционные ресурсы, товары и инструменты как объект купли-продажи формируют особый вид рынка — «инвестиционный» — который характеризуется спросом, предложением и ценой, а также совокупностью определенных субъектов рыночных отношений. Инвестиционный рынок формируется всей системой рыночных экономических условий, тесно сопряжен с другими рынками (рынком труда, рынком потребительских товаров, рынком услуг и т.п.) и функционирует под определенным воздействием разнообразных форм государственного регулирования.

Спрос на инвестиционные ресурсы, товары и инструменты предприятия предъявляют для реализации своей инвестиционной стратегии в сфере реального и финансового инвестирования. Кроме предприятий субъектами спроса на инвестиционные товары и инструменты выступают и иные участники экономического процесса, осуществляющие предпринимательскую деятельность.

Предложение инвестиционных ресурсов, товаров и инструментов исходит от предприятий-производителей капитальных товаров, собственников недвижимости, владельцев нематериальных активов, эмитентов, разнообразных финансовых институтов.

Цена на инвестиционные товары и инструменты в системе рыночных отношений формируется с учетом их инвестиционной привлекательности под воздействием спроса и предложения. Эта цена отражает экономические интересы продавцов и покупателей инвестиционных товаров и инструментов в конкретных условиях функционирования инвестиционного рынка. Ценой инвестиционных ресурсов выступает обычно ставка процента, которая формируется на рынке капитала.

7. Инвестиции как объект собственности и распоряжения. Как объект предпринимательской деятельности инвестиции являются носителем прав собственности и распоряжения. Если на первоначальном этапе инвестирования капитала титул собственности и права распоряжения им были связаны с одним и тем же субъектом, то по мере дальнейшего экономического развития происходит постепенное их разделение. Первоначально это разделение произошло в сфере функционирования денежного капитала, вовлекаемого в инвестиционный процесс (по мере возникновения и развития кредитных отношений), а затем и капитала реального (по мере возникновения и развития лизинговых отношений). В современных условиях предприятие, использующее разнообразные формы капитала в инвестиционном процессе, может владеть правами распоряжения без права собственности на него. В этом случае права собственности и распоряжения капиталом как инвестиционным ресурсом являются разделенными в разрезе отдельных субъектов экономики. Примером такого разделения прав является функционирование капитала в системе инвестиционно-финансовых институтов, акционерных обществ и т.п., когда собственники капитала как накопленного инвестиционного ресурса передают права распоряжения им другим лицам.

Инвестируемый капитал как объект собственности может выступать носителем всех форм этой собственности — индивидуальной частной, коллективной частной, муниципальной, общегосударственной и т.п. Носителем титула собственности капитал, выступает, прежде всего, как накопленный инвестиционный ресурс. При разделении в экономическом процессе прав собственности и использования капитала как инвестиционного ресурса в разрезе различных субъектов, роль этого капитала как объекта собственности носит пассивный характер.

Инвестируемый капитал как объект распоряжения может выступать во всех разрешенных законодательством формах и видах этого распоряжения. Носителем прав распоряжения может выступать при этом как финансовый, так и реальный капитал. В экономическом процессе роль инвестируемого капитала как объекта распоряжения носит активный характер по отношению к капиталу как объекту собственности.

Таким образом, использование капитала как инвестиционного ресурса в экономическом процессе не обязательно связано с наличием титула собственности. Это использование может осуществляться лицами, непосредственно не являющимися субъектами прав собственности на него.

Как объект собственности и распоряжения капитал как инвестиционный ресурс формирует также определенные пропорции его использования отдельными предприятиями, отражаемые соотношением собственного и заемного капитала. Это соотношение характеризуется в экономической теории термином «структура капитала». Оно влияет на многие аспекты эффективности инвестиций, а соответственно и на характер принимаемых предприятием инвестиционных решений.

8. Инвестиции как объект временного предпочтения. Процесс инвестирования капитала непосредственно связан с фактором времени. С позиций этого фактора предназначенный к инвестированию капитал может рассматриваться как запас ранее накопленной экономической ценности с целью возможного ее приумножения в процессе инвестиционной деятельности, а с другой, — как задействованный экономический ресурс, способный увеличить объем потребления благ инвестора в любом интервале предстоящего периода. При этом экономическая ценность сегодняшних и будущих благ, связанных с инвестициями, для владельцев инвестируемого капитала неравнозначно. Экономическая теория утверждает, что сегодняшние блага всегда оцениваются индивидуумом выше благ будущих. Эта особенность экономического поведения индивидуумов в экономической теории отражается термином «временное предпочтение», суть которого состоит в том, что при прочих равных условиях возможности будущего потребления всегда менее ценны в сравнении с текущим потреблением. Для того, чтобы преодолеть указанный стереотип временного предпочтения и побудить собственника капитала к инвестированию, отказавшись от его использования на цели потребления, необходимо обеспечить за такой отказ достаточно весомое для него вознаграждение в форме инвестиционного дохода.

Между инвестированием капитала и получением инвестиционного дохода временной лаг может характеризоваться большим или меньшим интервалом. Соответственно перед инвестором всегда стоит альтернатива временного предпочтения использования капитала — избрать для инвестиционной деятельности кратко- или долгосрочные объекты (инструменты) инвестирования с соответственно дифференцированным уровнем инвестиционного дохода.

9. Инвестиции как носитель фактора риска. Риск является важнейшей характеристикой инвестиций, связанной со всеми их формами и видами. Носителем фактора риска инвестиции выступают как источник дохода в предпринимательской деятельности инвестора. Осуществляя инвестиции, инвестор всегда должен осознанно идти на экономический риск, связанный с возможным снижением или неполучением суммы ожидаемого инвестиционного дохода, а также возможной потерей (частичной или полной) инвестированного капитала. Следовательно, понятия риск и доходность инвестиций в предпринимательской деятельности инвестора взаимосвязаны.

Уровень риска инвестиций находится в прямой зависимости от уровня ожидаемой их доходности. Чем выше ожидаемый инвестором уровень доходности инвестиций в любой из их форм, тем выше (при прочих равных условиях) будет сопутствующий ему уровень риска и наоборот. Иными словами, объективная связь между уровнями доходности и риска инвестиций носит прямо пропорциональный характер.

10. Капитал как носитель фактора ликвидности. Все формы и виды инвестиций характеризуются определенной ликвидностью, под которой понимается их способность быть реализованными при необходимости по своей реальной рыночной стоимости. Эта способность инвестиций обеспечивает высвобождение капитала, вложенного в разнообразные объекты и инструменты при наступлении неблагоприятных экономических и других условий его использования в определенной сфере предпринимательской деятельности, в отдельном сегменте рынка или в задействованном регионе. Процесс высвобождения вложенного капитала, обеспечиваемый его ликвидностью, характеризуется термином «дезинвестиции». Высвобождаемый в процессе дезинвестиций капитал может быть реинвестирован в иные объекты и инструменты. Таким образом, ликвидность инвестиций позволяет формировать не только прямой, но и обратный поток капитала, задействованного как инвестиционный ресурс.

Различные формы и виды инвестиций обладают различной степенью ликвидности. Эти различия определяются степенью мобильности различных форм капитала как инвестиционного ресурса, функциональными особенностями конкретных видов реальных инвестиционных товаров (инвестиционных объектов) и инвестиционными качествами различных финансовых инструментов инвестирования, уровнем развития инвестиционного рынка и характером его государственного регулирования, сложившейся конъюнктурой инвестиционного рынка и отдельных его сегментов и другими условиями.

Инвестиции являются носителем прав собственности

Законом Украины «Об инвестиционной деятельности» от 18 сентября 1991 года определены следующие понятия:

1. Инвестиции — все виды имущественных и интеллектуальных ценностей, вкладываемых в объекты предпринимательской и других видов деятельности, в результате которой создается прибыль (доход) или достигается социальный эффект. К таким ценностям относятся:

♦ средства, целевые банковские вклады, паи, акции и другие ценные бумаги, движимое и недвижимое имущество;

♦ имущественные права, связанные с авторским правом, опытом и другими видами интеллектуальных ценностей;

♦ совокупность технических, технологических, коммерческих и других знаний, оформленных в виде технической документации, привычек и производственного опыта, необходимого для организации того или иного вида производства, но незапатентованной («ноу-хау»);

♦ права пользования землей, водой, ресурсами, домами, сооружениями, оборудованием, а также другие имущественные права;

2.Инвестиционная деятельность — это совокупность практических действий граждан, юридических лиц и государства относительно реализации инвестиций.

Инвестиционная деятельность может осуществляться в форме:

♦ инвестирования, осуществляемого гражданами, негосударственными предприятиями, хозяйственными ассоциациями, объединениями и обществами, а также общественными и религиозными организациями, другими юридическими лицами, основанными на коллективной собственности:

♦ совместного инвестирования средств и ценностей гражданами и юридическими лицами Украины и иностранных государств.

Объектом инвестиционной деятельности может быть любое имущество, в том числе основные фонды и оборотные средства во всех сферах народного хозяйства, ценные бумаги, целевые денежные вклады, научно-техническая продукция, интеллектуальные ценности, другие объекты собственности, а также имущественные права.

Субъектами инвестиционной деятельности (инвесторами и участниками) могут быть граждане и юридические лица Украины и иностранных государств, а также государства в лице правительств.

4.Инвесторы — субъекты инвестиционной деятельности, принимающие решение о вложения собственных, заемных и привлеченных имущественных и интеллектуальных ценностей в объекты инвестирования.

Инвесторы могут выступать в роли вкладчиков, кредиторов, покупателей, а также выполнять функции любого участника инвестиционной деятельности. Права всех инвесторов, независимо от формы собственности, равны и размещение инвестиций в любые объекты является их неотъемлемым правом, охраняемым законом.

5.Участники инвестиционной деятельности — граждане и юридические лица Украины, других государств, обеспечивающие реализацию инвестиций как исполнители заказов или на основании поручения инвестора.

Инвестор определяет цели, направления и объемы инвестиций и привлекает для их реализации на договорной основе любых участников инвестиционной деятельности, в том числе и путем организации конкурсов и торгов. Государство и должностные лица не имеют права вмешиваться в договорные отношения участников инвестиционной деятельности сверх своей компетенции.

6.Инвестиционный цикл — комплекс мероприятий от момента принятия решения об инвестировании до завершающей стадии инвестиционного проекта, в частности научно-исследовательские и опытно-конструкторские работы, принятие инвестиционных решений, планирование и проектирование, подготовка к строительству, строительство, выход на проектные показатели и режим окупаемости вложений.

Ряд повторяющихся инвестиционных циклов определяется как инвестиционный процесс.

7.Инвестиционный процесс — сфера экономической деятельности, включающей разработку инвестиционной стратегии в соответствии с инвестиционной среды, анализ финансово-инвестиционного рынка, формирования и управления инвестиционным портфелем, оценки эффективности инвестиционной деятельности.

8. Инвестиционная политика — часть экономической политики государства, определяет объем, структуру и направление капиталовложений, рост основного капитала (основных фондов) и их подновления на основе важнейших достижений науки и техники.

9.Инвестиционная среда — совокупность правовых, экономических и институциональных условий, которые определяют правила функционирования различных типов ценных бумаг на рынке, условия их купли и продажи, тенденции динамики цен, а также особенности движения капиталов и изменения по недвижимости.

В последнее время в Украине значительно увеличилось число активных участников инвестиционного процесса. Проведение приватизации сказалось на многообразии и усложнении инвестиционного процесса, в первую очередь на его рассеивании, появление различных финансовых посредников.

10.Инвестиционный комплекс — это система предприятий и организаций, выполняющих в производстве функцию создания необходимых недвижимых основных фондов, достаточных для деятельности предприятий и организаций всех отраслей народного хозяйства. В состав инвестиционного комплекса входят:

♦ инвесторы — вкладчики капитала;

♦ подрядные строительные предприятия и фирмы, независимо от форм собственности, субподрядные специализированные организации и строительные кооперативы;

♦ проектные предприятия и архитектурные организации;

♦ промышленность стройматериалов, конструкций и изделий;

♦ химическая, металлургическая, лесная, деревообрабатывающая промышленность в части, связанной с поставкой предметов для инвестиционного комплекса;

♦ машиностроительные предприятия, продукция которых предназначена для создания недвижимых основных фондов и для строительства производства;

♦ агрегированные производственные управленческие структуры;

♦ рыночная инфраструктура инвестиционного комплекса;

♦ органы государственного регулирования рыночных отношений в инвестиционном комплексе.

Для уточнения содержания категории «инвестиции» рассмотрим основные сущностные характеристики инвестиций предприятия как объекта управления.

1.Инвестиции как объект экономического управления. Предметная сущность инвестиций непосредственно связана с экономической сферой ее проявления. Несмотря па рассмотренные ранее достаточно значимые терминологические различия, инвестиции трактуются всеми исследователями как категория экономическая, хотя и связанная с технологическими, социальными, природоохранными и иными аспектами их осуществления. Другими словами, категория «инвестиции» входит в понятийно-категориальный аппарат, связанный со сферой экономических отношений, экономической деятельности. Соответственно, выступая носителем преимущественно экономических характеристик и экономических интересов, инвестиции являются субъектом экономического управления как на микро-, так и на макроуровне любых экономических систем.

2.Инвестиции как наиболее активная форма вовлечения накопленного капитала в экономический процесс. В теории инвестиций их связь с накопленным капиталом (сбережениями) занимает центральное место. Это определяется сущностной природой капитала как экономического ресурса, предназначенного для инвестирования. Понятие «капиталист» в первую очередь характеризует индивидуума, который инвестирует свой капитал, а не только накапливает определенный его запас. Только путем инвестирования капитал как накопленная ценность вовлекается в экономический процесс.

Однако не весь накопленный предприятием запас капитала используется исключительно в инвестиционных целях. Часть денежного или иного капитала в силу требований ликвидности представляет собой форму страхового резерва, обеспечивающего ритмичность хозяйственной деятельности, платежеспособность и тому подобное, сохраняя пассивную форму. Инвестиции же, в противовес этому, следует рассматривать как наиболее активную форму использования накопленного капитала.

Уровень потребления накопленного капитала как инвестиционного ресурса, втягивается в реальный производственный процесс предприятия, имеет минимальные экономические границы. Эти границы определяются, с одной стороны, предельным продуктом капитала, а с другой-нормами выбытия (амортизации) капитала в производственном процессе, подлежит возмещению для обеспечения естественного воспроизводства.

Из.Инвестиции как возможность использования накопленного капитала во всех альтернативных его формах. В инвестиционном процессе каждая из форм накопленного капитала имеет свой диапазон возможностей и специфику механизмов конкретного использования. Наиболее универсальной с позиций сферы использования в инвестиционном процессе является денежная форма капитала, которая, однако, для непосредственного применения в этом процессе требует в большинстве случаев его трансформации в другие формы. Капитал, накопленный в форме запаса конкретных материальных и нематериальных благ, готов к непосредственному участию в инвестиционном процессе, однако сфера его использования в таких формах имеет узко функциональное значение.

Используемый в инвестиционном процессе капитал во всех его формах может быть задействован, прежде всего, в производственной деятельности предприятия. С этих позиций капитал как реальный инвестиционный ресурс характеризуется в экономической теории как «фактор производства». При этом в процессе производства продукции инвестируемый капитал не является самодостаточным фактором, а используется в комплексе с другими экономическими ресурсами (факторами производства). К числу основных факторов производства, с которыми инвестированный капитал комплексно взаимодействует в производственной деятельности предприятия, относятся труд (трудовые ресурсы), земля (природные ресурсы) и т.п. Даже для примитивного производства товаров и услуг требуется объединение инвестированного капитала как минимум еще с одним фактором производства — трудом. В процессе производства товаров и услуг инвестируемый капитал, вместе с другими производственными факторами используется не простой конгломерат, а как взаимодействующий комплекс с целенаправленно сформированными определенными внутренними пропорциями. При этом в системе этого взаимодействующего комплекса для выпуска того же объема товаров могут быть использованы различные пропорции объединение инвестируемого капитала с другими основными факторами производства. В теории инвестирования капитала взаимозаменяемость факторов производства является одной из фундаментальных концепций.

4. Инвестиции как альтернативная возможность вложения капитала в любые объекты хозяйственной деятельности. Капитал, инвестируемый предприятием, целенаправленно вкладывается в формирование имущества предприятия, предназначенного для осуществления различных форм его хозяйственной деятельности и производства различной продукции. При этом из большого диапазона возможных объектов инвестирования капитала предприятие самостоятельно определяет приоритетные формы имущественных ценностей (объектов и инструментов инвестирования), в учетно-финансовой терминологии называются «активы». Другими словами, с экономических позиций инвестиции можно рассматривать как форму преобразования части накопленного капитала в альтернативные виды активов предприятия. С позиций возможностей вложения капитала в производство различных видов продукции инвестиции характеризуются как комбинаторный процесс. В комбинации с другими факторами производства инвестированный капитал может быть использован для выпуска как прпродукции потребительского назначения, так и капитальных товаров в форме средств и предметов труда (формируя в последнем случае отложенное потребление в виде запаса реального капитала).

5.Инвестиции как источник генерирования эффекта предпринимательской деятельности. Целью инвестирования является достижение конкретного, заранее оговоренного, эффекта, который может носить как экономический, так и неэкономический характер (социальный, экологический и другие виды эффекта). На уровне предприятий приоритетной целевой установкой инвестиций является достижение, как правило, экономического эффекта, который может быть получен в форме прироста суммы инвестированного капитала, положительной величины инвестиционной прибыли, положительной величины чистого денежного потока, обеспечения сохранения ранее вложенного капитала и т.п.

Достижение экономического эффекта инвестиций определяется их потенциальной возможностью генерировать прибыль. Как источник дохода инвестиции являются одним из важнейших средств формирования будущего благосостояния инвесторов. Вместе с тем потенциальная возможность инвестиций приносить доход не реализуется автоматически, а обеспечивается лишь в условиях эффективного выбора инвестиционных объектов (инструментов). Осуществление такого выбора определяет одну из важных функций инвестиционного менеджмента.

6.Инвестиции как объект рыночных отношений. Используемые предприятием в процессе инвестиций разнообразные инвестиционные ресурсы, товары и инструменты как объект купли — продажи формируют особый вид рынка — «инвестиционный рынок», который характеризуется спросом, предложением и ценой, а также совокупностью определенных субъектов рыночных отношений. Инвестиционный рынок формируется всей системой рыночных экономических условий, тесно сопряжен с другими рынками (рынком труда, рынком потребительских товаров, рынком услуг) и функционирует под полным воздействием разнообразных форм государственного регулирования.

Спрос на инвестиционные ресурсы, товары и инструменты предприятия нужен для реализации своей инвестиционной стратегии в сфере реального и финансового инвестирования. Кроме предприятий субъектами спроса на инвестиционные товары и инструменты выступают и иные участники экономического процесса, осуществляющие предпринимательскую деятельность.

Предложение инвестиционных ресурсов, товаров и инструментов исходит от предприятий — производителей капитальных товаров, собственников недвижимости, владельцев нематериальных активов, эмитентов, различных финансовых институтов.

Цена на инвестиционные товары и инструменты в системе рыночных отношений формируется с учетом их инвестиционной привлекательности под воздействием спроса и предложения. Эта цена отражает экономические интересы продавцов и покупателей инвестиционных товаров и инструментов в конкретных условиях функционирования инвестиционного рынка. Ценой инвестиционных ресурсов выступает обычно ставка процента, которая формируется на рынке капитала.

7.Инвестиции как объект собственности и распоряжения. Как объект предпринимательской деятельности инвестиции являются носителем прав собственности и распоряжения. Если на первоначальном этапе инвестирования капитала титул собственности и права распоряжения им были связаны с тем же субъектом, то по мере дальнейшего экономического развития происходит постепенное их разделение. Сначала это распределение произошло в сфере функционирования денежного капитала вовлекается в инвестиционный процесс (по мере возникновения и развития кредитных отношений), а затем и капитала реального (по мере возникновения и развития лизинговых отношений). В современных условиях предприятие, использующее различные формы капитала в инвестиционном процессе, может обладать правами распоряжения без права собственности на него. В этом случае права собственности и распоряжения капиталом как инвестиционным ресурсом являются разделенными в разрезе отдельных субъектов экономики. Примером такого разделения прав является функционирование капитала в системе инвестиционно-финансовых институтов, акционерных обществ., когда собственники капитала как накопленного инвестиционного ресурса передают права распоряжения им другим лицам.

Инвестированный капитал как объект собственности может выступать носителем всех форм этой собственности — индивидуальной частной, коллективной частной, муниципальной, общегосударственной и т.п. Носителем титула собственности капитал выступает, прежде всего, как накопленный инвестиционный ресурс. При разделении в экономическом процессе прав собственности и использования капитала как инвестиционного ресурса в разрезе различных субъектов, роль этого капитала как объекта собственности носит пассивный характер.

Инвестированный капитал как объект распоряжения может выступать во всех разрешенных законодательством формах и видах этого распоряжения. Носителем прав распоряжения может выступать при этом как финансовый, так и реальный капитал. В экономическом процессе роль инвестированного капитала как объекта распоряжения носит активный характер по капитала как объекта собственности.

Таким образом, использование капитала как инвестиционного ресурса в экономическом процессе не обязательно связано с наличием титула собственности. Это использование может осуществляться лицами, которые непосредственно имеют права.

Как объект собственности и распоряжения капитал как инвестиционный ресурс формирует определенные пропорции его использования отдельными предприятиями, которые отражаются соотношением собственного и заемного капитала. Это соотношение характеризуется в экономической теории термином «структура капитала». Оно влияет па многие аспекты эффективности инвестиций, а соответственно и на характер принимаемых предприятием инвестиционных решений.

8. Инвестиции как объект временного предпочтения. Процесс инвестирования капитала непосредственно связан с фактором времени. С позиций этого фактора предназначенный к инвестированию капитал может рассматриваться с одной стороны как запас ранее накопленной экономической ценности с целью возможного ее увеличения в процессе инвестиционной деятельности, а с другой, — как задействованный экономический ресурс, способный увеличить объем потребления благ инвестора в любом интервале будущего периода. При этом экономическая ценность сегодняшних и будущих благ, связанных с инвестициями, для владельцев инвестируемого капитала является нерівнозначною. Экономическая теория утверждает, что сегодняшнее благо всегда оцениваются индивидуумом выше благ будущих. Эта особенность экономического оборота индивидуумов в экономической теории отражается термином «временное предпочтение», суть которого заключается в том, что при прочих равных условиях возможности будущего потребления всегда имеют меньшую ценность по сравнению 3 текущим потреблением. Для того, чтобы преодолеть указанный стереотип временного предпочтения и побудить собственника капитала к инвестированию, отказавшись от его использования с целью потребления, необходимо обеспечить за такой отказ достаточно весомое для него вознаграждение в форме инвестиционного дохода.

Между инвестированием капитала и получением инвестиционного дохода временной промежуток может характеризоваться большим или меньшим интервалом. Соответственно перед инвестором всегда стоит альтернатива временного предпочтения использования капитала — избрать для инвестиционной деятельности кратко — или долгосрочные объекты (инструменты) инвестирования с соответственно дифференцированным уровнем инвестиционного дохода.

9.Инвестиции как носитель фактора риска. Риск является важнейшей характеристикой инвестиций, связанной со всеми их факторами и видами. Как носители фактора риска инвестиции выступают как источник дохода в предпринимательской деятельности инвестора. Осуществляя инвестиции, инвестор всегда должен осознанно идти на экономический риск, связанный с возможным снижением или неполучением суммы ожидаемого инвестиционного дохода, а также возможной потерей (частичной или полной) инвестированного капитала. Следовательно, понятие риск и доходность инвестиций в предпринимательской деятельности инвестора взаимосвязаны.

Уровень риска инвестиций находится в прямой зависимости от уровня ожидаемой их доходности. Чем выше ожидаемый инвестором уровень доходности инвестиций в любой из их форм, тем выше (при прочих равных условиях) будет сопутствующий ему уровень риска, и наоборот. Другими словами, объективная связь между уровнями доходности и риска инвестиций имеет прямо пропорциональный характер.

10.Капитал как носитель фактора ликвидности. Все формы и виды инвестиций характеризуются определенной ликвидностью, под которой понимают их способность быть реализованными при необходимости по своей реальной рыночной стоимости. Эта возможность инвестиций обеспечивает высвобождение капитала, вложенного в разнообразные объекты и инструменты при условиях неблагоприятных экономических и других условий его использования в определенной сфере предпринимательской деятельности, в отдельном сегменте рынка или в задействованном регионе. Процесс высвобождения вложенного капитала, обеспечиваемый его ликвидностью, характеризуется термином «дезинвестиции». Капитал, который освобождается в процессе дезинвестиций, может быть реинвестирована в другие объекты и инструменты. Таким образом, ликвидность инвестиций позволяет формировать не только прямой, но и обратный поток капитала, задействованного как инвестиционный ресурс.

Различные формы и виды инвестиций имеют разную степень ликвидности. Эти разногласия определяются степенью мобильности различных форм капитала как инвестиционного ресурса, функциональными особенностями конкретных видов реальных инвестиционных товаров (инвестиционных объектов) и инвестиционными качествами различных финансовых инструментов инвестирования, уровнем развития инвестиционного рынка и характером его государственного регулирования, что сложилось, конъюнктурой инвестиционного рынка и отдельных его сегментов и других условий.

Основным параметром оценки степени ликвидности различных форм и видов инвестиций выступает уровень их ликвидности. Он определяется с учетом периода времени, в течение которого инвестированный в различные объекты и инструменты капитал может быть конвертирован в денежную форму без потери его реальной рыночной стоимости. Чем ниже возможный период конверсии ранее инвестированного капитала в денежную форму, тем более высоким уровнем ликвидности характеризуется тот или иной вид инвестиций.

Ликвидность инвестиций является объективным фактором, обуславливающим выбор конкретных их форм и видов при прогнозировании необходимого уровня их будущей доходности.

Проведен обзор наиболее важных характеристик инвестиций предприятия показывает, насколько много аспектною и сложной с теоретических и прикладных позиций является эта экономическая категория. При этом все рассмотренные характеристики, отражающие особенности инвестиций предприятия, тесно взаимосвязаны и требуют комплексного освещения при определении их экономической сущности. С учетом рассмотренных основных характеристик экономическая сущность инвестиций предприятия в наиболее обобщенном виде может быть сформулирована следующим образом.

Инвестиции предприятия представляют собой вложения капитала во всех его формах в различные объекты (инструменты) его хозяйственной деятельности с целью получения прибыли, а также достижения другого экономического или неэкономического эффекта, осуществление которого базируется на рыночных принципах и связано с факторами времени, риска и ликвидности.

В системе обеспечения эффективного функционировать предприятия инвестиции играют важную роль. Осуществление инвестиций является важнейшим условием решения практически всех стратегических и значительной части текущих задач развития и обеспечения эффективной деятельности предприятия.

Практическое осуществление инвестиций обеспечивается инвестиционной деятельностью предприятия, которая является одним из самостоятельных видов его хозяйственной деятельности и важнейшей формой реализации его экономических интересов.

Инвестиционная деятельность предприятия представляет собой целенаправленно осуществляемый процесс изыскания необходимых инвестиционных ресурсов, выбора эффективных объектов (инструментов) инвестирования, формирования сбалансированной по избранным параметрам инвестиционной программы (инвестиционного портфеля) и обеспечения ее реализации.

Инвестиционная деятельность предприятия характеризуется следующими основными особенностями:

а) она является главной формой обеспечения роста операционной деятельности предприятия и ее целей и задач имеет подчиненный характер. Несмотря на то, что отдельные формы инвестиций предприятия могут генерировать на отдельных этапах его развития большую прибыль, чем операционная деятельность, главной стратегической задачей предприятия является развитие операционной деятельности и обеспечение условий роста сформированного им операционной прибыли. Инвестиционная деятельность предприятия призвана обеспечивать рост формирования его операционной прибыли в перспективном периоде по двум направлениям:

1) путем обеспечения возрастания операционных доходов за счет увеличения объема производственно-сбытовой деятельности (строительство новых филиалов при продвижении на другие региональные рынки; расширения объема реализации продукции за счет инвестирования в новые производства и т. н.);

2) путем обеспечения снижения удельных операционных затрат (своевременная замена физически изношенного оборудования; обновления морально устаревших производственных основных средств и нематериальных активов и тому подобное);

б) формы и методы инвестиционной деятельности в гораздо меньшей степени зависят от отраслевых особенностей предприятия, чем операционная деятельность. Эта связь опосредствуется только объектами инвестирования. Механизм же этой деятельности практически идентичен на предприятиях любой отраслевой направленности. Это определяется тем, что инвестиционная деятельность предприятия осуществляется преимущественно в тесной связи с финансовым рынком (рынком капитала и рынком денег), отраслевая сегментация которого практически отсутствует, в то время как операционная его деятельность осуществляется преимущественно в рамках конкретных отраслевых сегментов товарного рынка и имеет четко выраженные отраслевые особенности операционного цикла;

в) объемы инвестиционной деятельности предприятия характеризуются важной неравномерностью по отдельным периодам. Цикличность масштабов этой деятельности определяется рядом условий — необходимостью предварительного накопления средств (инвестиционных ресурсов) для начала реализации отдельных крупных инвестиционных проектов; использованием благоприятных внешних условий осуществления инвестиционной деятельности (на отдельных этапах экономического развития страны неблагоприятный «инвестиционный климат» резко снижает эффективность этой деятельности); постепенность формирования внутренних условий для важных «инвестиционных рывков» (сформированный предприятием потенциал внеоборотных операционных активов имеет обычно достаточный «запас прочности», т. е. обладает резервами повышения его производительного использования до определенных пределов; лишь при достижении таких пределов прирост объемов операционной деятельности вызывает необходимость возрастания этих активов);

г) инвестиционная прибыль предприятия (а также иные формы эффекта инвестиций) в процессе его инвестиционной деятельности формируется обычно со значительным «шагом запаздывания». Это означает, что между затратами инвестиционных ресурсов (инвестиционными затратами) и получением инвестиционной прибыли проходит обычно достаточно большой период времени, что определяет долговременный характер этих затрат. Дифференциация размера «шага запаздывания» зависит от форм протекания инвестиционного процесса. При последовательном протекании инвестиционного процесса инвестиционная прибыль формируется сразу же после завершения инвестирования средств; при параллельном его протекании формирование инвестиционной прибыли возможно еще до полного завершения процесса инвестирования средств; при интервальном протекании инвестиционного процесса между периодом завершения инвестирования средств и формированием инвестиционной прибыли проходит определенное время;

д) инвестиционная деятельность формирует особый самостоятельный вид денежных потоков предприятия, которые существенно различаются в отдельные периоды по своей направленности. На протяжении отдельных периодов сумма отрицательного денежного потока по инвестиционной деятельности предприятия может значительно превышать сумму положительного денежного потока по ней. Кроме того, сумма инвестиционной прибыли по отдельным периодам имеет высокий уровень колебания;

е) инвестиционной деятельности предприятия присущи специфические виды рисков, объединяемых понятием «инвестиционной риск». Уровень инвестиционного риска обычно значительно превышает уровень операционного (коммерческого) риска. Это связано с тем, что в процессе инвестиционной деятельности риск потери капитала (т. е. «катастрофический риск») имеет большую вероятность возникновения, чем в процессе операционной деятельности. Механизм формирования уровня инвестиционной прибыли строится в тесной связи с уровнем инвестиционного риска;

ж) важнейшим измерителем объема инвестиционной деятельности, характеризующим темпы экономического развития предприятия, выступает показатель его чистых инвестиций. Чистые инвестиции представляют собой сумму валовых инвестиций, уменьшенную на сумму амортизационных отчислений в определенном периоде.

Источники: http://megaobuchalka.ru/6/34508.html, http://filling-form.ru/turizm/1811/index.html?page=3, http://schooled.ru/economic/foreign/37.html