эксперт по семейным финансам

Инвестиционная стратегия Манипапы! Или как я зарабатываю более 10% в долларах в год, удваивая свои инвестиции каждые 6-8 лет.

? Смотрите видео версию — здесь

? Смотрите видео версию — здесь

? Слушайте аудио версию — здесь

Всем привет! Это MoneyPapa – эксперт по семейным финансам.

Введение

В своих материалах я часто пишу про важность сбережений. Однако, сбережения без инвестирования — мертвы! Они теряют половину своей стоимости каждые 5-10-20 лет в зависимости от валюты или актива, в которых они хранятся. Поэтому, инвестирование — это обязательный элемент в жизни того человека, который хочет, чтобы однажды его активы начали его «кормить». Я не исключение.

? Всем привет! С Вами Тимур Мазаев, он же MoneyPapa — эксперт по семейным финансам.

Цитата по теме

«Какой бы замечательной ни была стратегия, нужно время от времени смотреть на результаты» ))) — Уинстон Черчиль.

Личная история

Сегодня я расскажу об инвестиционной стратегии, которой следую уже много лет и которая позволяет мне и моей семье жить в разных странах и заниматься тем, что я люблю. Моя стратегия динамична. Она меняется с опытом, с успехами и провалами, с возрастом и задачами, которые стоят перед моей семьей в определенный момент времени.

? Скачайте PDF «Куда и как (успешно) инвестирует семья MoneyPap-ы!» здесь.

Всегда делаю домашнее задание!

Перед тем, как инвестировать доллар, я провожу огромную работу. Я читаю и смотрю обучающие материалы, изучаю аналитику и только после этого принимаю обоснованное, подтвержденное фактами решение. Например, покупая ценную бумагу, я изучаю динамику этой бумаги за последние 10-20 лет, смотрю как бумага проходила плохие времена (кризисы), как она себя ведет в хорошие времена (относительно средней доходности по категории таких же бумаг), читаю и смотрю последние новости, сравниваю ее с другими бумагами и т.д.

Если я покупаю недвижку, я тщательно изучаю район, квартал, дом, рынок покупки, продажи и аренды в данном районе, экологическую обстановку и т.д.

Покупая недвижку, я сразу думаю о том, как буду ее продавать и как буду на ней зарабатывать. И только после этого идут размышления об ауре, энергетике и прочих нефинансовых вещах! )))

Не бегу за стадом («баранов»)

На рынке почти всегда присутствуют «истории» безумного роста (недавний пример криптовалюты), когда обезумевшая «толпа», как правило ничего не понимающая в данном активе, просто покупает и покупает этот актив. Цена на данный актив улетает в космос и потом, как правило, с такой же скоростью падает вниз. При этом большая часть трейдеров и инвесторов остается в убытках (90-97%). Кто-то, безусловно, зарабатывает много денег, но таких людей, как и везде и всегда — очень маленький процент. Я не пытаюсь говорить себе, что я умнее 97% инвесторов )))) На кону не просто деньги, а будущее моей семьи!

Мои инвестиции супер долгосрочны

Я очень скучный и консервативный инвестор. Я не гонюсь за супер прибылями, т.к. за супер-прибылями всегда стоят супер-риски. Поэтому, мне наплевать на скачки рынка, на падения или взлеты отдельных акций или каких-то других активов (например, криптовалют, нефти, золота и т.д.). Я выбираю очень долгосрочные (на 10-20-30 лет) стратегии и сижу в них годами. Рынок восстанавливается ВСЕГДА! И ВСЕГДА он растет, в отличии от некоторых отдельных акций или отдельных активов. Это ВСЕГДА вопрос времени.

? Исторический г рафик американского индекса S&P500 здесь, Российского Micex здесь.

По статистике, средне-активный американский инвестор зарабатывает на акциях 3.98% в год, тогда как индекс S&P500 зарабатывает более 10% в долларах в год, в течение последних 90 лет :). Причины просты: инвесторы пытаются “перехитрить” рынок, в итоге, чаще совершают плохие сделки.

По той же американской статистике, во время рецессий рынок в среднем падает на 33%, после чего, в среднем, восстанавливается на 62%. Так происходит последние 90 лет!

Иначе говоря, совокупный рост фондового рынка всегда существенно опережает его падения, в долгосрочной перспективе! На этом и базируется моя стратегия инвестирования в ценные бумаги.

Никогда не использую заемные средства

Я не беру в долг ни для личных покупок, ни для инвестирования. И более того, никогда не покупаю активы компаний, у которых на балансе большое количество заимствованных средств. Такая аналитика в интернете доступна.

Не слушаю экспертов и консультантов

Я слежу за рынками, читаю информацию и отчеты, но всегда сам принимаю решения, какими бы они ни были. За более чем 15 лет работы с консультантами и экспертами, я усвоил одно — половина умнейших в мире экспертов говорит, что рынок пойдет вверх, а другая половина, не менее умных ребят, говорит, что он пойдет вниз. И так всегда и по любому вопросу.

Инвестирую в активы, привязанные к сильным валютам

Всегда, везде и всем я говорю одно — не ставьте все свои деньги, все свои сбережения, все свое будущее на “слабую лошадь”, т.е. на непредсказуемую и волатильную валюту, в данном случае национальную валюту. Поэтому, лично я держу большую часть активов своей семьи в активах, привязанных к сильным валютам. При этом, важно понимать, что недвижка относиться к активам, выраженным в национальной валюте.

Диверсифицирую

Иными словами, не держу все яйца в одной корзине. Часть моих активов находится в недвижке, часть в акциях, часть в облигациях, часть в кеше (всегда). Все активы также разбиты по валютам. Часть инвестирована в американский рынок, часть в международный.

Бью риски по частям

Много лет и сотни тысяч потерянных долларов ушли у меня на то, чтобы понять, что не стоит пытаться выиграть правильный момент для инвестиций. Что нужно входить в рынок, каким бы страшным он не казался и по ходу движения корректировать свои действия. Поэтому, чтобы побороть свои страхи, я бью эти страхи на маленькие и не такие страшные части. Например, боясь обвала рынка, я вхожу маленькими частями каждый месяц.

Научиться кататься на горных лыжах можно только в движении, только съезжая (с такой страшной) горы. Так и с инвестициями.

Недвижка как страховка

У меня и у жены нет программ страхования жизни, т.к. они немыслимо дорогие в России, а доходность, которую они дают — не интересная. В место этого я купил немного недвижки . Это достаточно простой и понятный бизнес, которым достаточно легко сможет управлять и жена и я, в случае смерти одного из нас. Недвижку почти всегда можно продать, в отличии от страховых программ, из которых может быть выйти либо невозможно, либо с такими потерями, что не обрадуешься. Тем не менее, в следующие лет 5, планирую уменьшать свой портфель недвижимости, т.к. все-таки у него относительно невысокая доходность и он рублевый.

Не инвестирую в ценные бумаги отдельных компаний

Ни один эксперт на свете, ни один, даже самый гениальный инвестор, не скажет вам, куда пойдет та или иная ценная бумага. Как я уже говорил: половина из этих ребят будет говорить “вверх”, половина — “вниз”. Поэтому, я никогда не вхожу в ценные бумаги одной компании и покупаю только фонды, которые представляют собой пул неких компаний (“голубые фишки”, секторальные компании и т.д.).

При этом, разные фонды могут иметь разный риск и доходность: есть консервативные, есть агрессивные, есть привязанные к американской экономике, есть привязанные к международным (не американским) активам, к развивающимся рынкам и так далее. Выбор велик.

Выбираю дешевые в обслуживании инструменты

Управляющие компании берут за управление фондами (акций, облигаций и т.д.) комиссионное вознаграждение. Оно может быть очень разным, в зависимости от профиля фонда и управляющей компании, его размера и инвестиционной стратегии и многих других факторов. Однако, я вхожу только в очень большие и (поэтому) очень дешевые (не более 0,15-0,20 % в год) в обслуживании фонды.

Мои инвестиции просты в понимании и управлении

У меня нет десятков видов активов, акций десятков или сотен компаний. Смысла в таком инвестировании я не вижу. Все мои активы просты и понятны и их можно пересчитать на пальцах моих рук. Таким количеством легко управлять. Такие инвестиции легко понимать.

Кэш всему голова

Я уже говорил, что часть активов семьи всегда находится в кэше, т.е. на депозитных счетах. Это Пожарный Запас семьи. Инвестировать без Пожарного Запаса — все равно, что ездить с семьей на автомобиле без ремней безопасности и запасного колеса. Очень глупо. Поэтому, ДО инвестирования — нужно чтобы был сформирован Пожарный Запас размером более 6 месячных доходов семьи.

Кредиты

Хотели бы гарантированно зарабатывать на своих инвестициях 10-20-30-100% годовых. Уверен, что да, потому что вы бы вошли в 5-10% самых успешных инвесторов мира ? Именно столько зарабатывают кредитные организации на кредитовании. Поэтому, избавиться от кредитов — это первоочередная задача, которую нужно достичь, также, ДО инвестирования. Выплачивая кредиты, вы перестаете платить проценты, а значит экономите эти 10-20-30-100% годовых, в зависимости от видов ваших кредитов. А сэкономленный доллар — это заработанный доллар.

Именно так я в свое время и сделал — бросил все силы на то, чтобы избавиться от кредитов, сделал это в 3 раза быстрее срока (. ), и только после этого, начал активно инвестировать.

Прошлое не показатель будущего, но…

Прошлые успехи и прибыли по какому-то активу (акции, фонду и т.д.) не гарантируют успеха в будущем. Это так! Но, то, как компания проходит сложные времена ооооооочень много говорит о возможности успеха в будущем. Перед тем, как войти (купить) в какой-то актив, я всегда смотрю на то, как этот актив проходил кризисы, а также хорошие времена. Если в сложные времена актив падал меньше других (похожих активов), если не имел сумасшедших скачков в цене, если стабильно рос в хорошие времена, если сторонился заемных средств — я его покупаю.

Страховки

Я покупаю минимально достаточные и очень необходимые страховки, такие как: добровольное страхование автомобиля, страхование недвижки, страхование здоровья и т.д. Одно большое чрезвычайное событие может уничтожить труды за несколько лет работы. Поэтому, страховки — это обязательные инструмент в моей инвестиционной стратегии.

Привычки

Привычки — это мощнейший инструмент, который может сделать вас богаче и успешнее на автомате. О том, каким привычкам следую я, читайте в этой статье.

Обсуждаю все инвестиционные решения с женой

Моя жена по профессии не финансист и ничего не понимает в ценных бумагах, но, видимо на каком-то женском, инстинктивном, заложенным природой уровне, дает мне достаточно мудрые советы и определяет риски, которых иногда не вижу я. Часто ее совет мне более ценен, чем советы кучи так называемых “экспертов” и “профессионалов рынка”.

Заключение

Как видите, я не хватаю звезд с небес (в моменте) и, в основном, инвестирую в долгосрочные инструменты. Я держусь твердых валют (после опыта прохождения через многочисленнные кризисы), сторонюсь кредитов и долгов, бью риски (и свои страхи) на части, прислушиваюсь к своей жене ? и следую многочисленным привычкам, гарантирующим успех в финансах.

Будет полезным!

Куда и как (успешно) инвестирует семья MoneyPap-ы?! в PDF

В этом документе, я честно рассказываю куда и как инвестирую лично я и моя семья.

? Видеоверсия подкаста

? Смотрите это и другие видео на YouTube — здесь

? Слушайте аудио версию — здесь

Полезные по теме ссылки:

? Если Вам понравился данный подкаст, то, пожалуйста, поддержите проект MoneyPapa и сделайте один или несколько следующих шагов:

1️⃣ подпишитесь на мои новости здесь

2️⃣ подпишитесь на меня в фейсбуке, на ютубе и в инстаграм

3️⃣ поставьте лайк, сделайте репост и напишите свой честный комментарий

Так я буду знать, что Вам нравится то, что я делаю, и я буду создавать полезные материалы еще! Заранее большое спасибо!

Список всех подкастов здесь.

Спасибо, что смотрите, читаете и слушаете MoneyPapa!

? А я желаю Вам благополучия в финансах, семье и по жизни!

С Вами был Тимур Мазаев, он же MoneyPapa.

forsssage › Блог › Высокодоходные инвестиции под 10% в день.

Всем привет, решил поделится своими успехами в криптах. В частности по Высокодоходным инвестициям. Может кому то будет интересно. Речь пойдет о монете LIZA выпощенной биржей Yobit.net

Я никого и ни к чему ни в коем случае не принуждаю — учтите, что Высокая доходность связана с высокими рисками! И хочу напомнить всем по МММ аналогия некая имеется, потому как хоть и биржа гарантирует 10% в день, но эти 10% в день вы получаете начислениями в этой самой монете а не в том за что ее покупаете, а курс этой монеты может в любой момент рухнуть до нуля — учтите это если надумаете вкладываться!

Так вот предистория такова моя любимая биржа Yobit.net 29.11.2017 года выпустила свою монетку LIZA которая после открытия торгов на 500 рублях скакнула до 1000 рублей и пошла вниз примерно до 100, после чего биржа в своем твиттере объявляет о Вкладе под 10% в ДЕНЬ! ( YobitExchange 29 нояб. 2017 г. Invest and Get 10% LIZA [LIZA] Coins daily in InvestBox Yobit.net ) правда от 600 монет что даже при стоимости в 100 рублей весьма значительная сумма, но несмотря на это, монетка начала круто расти и за несколько дней к 13 декабря выросла примерно в двое до 200 рублей. И 13го декабря биржа опускает минимальную сумму инвеста с 600 на 10 монет, Я об этом узнаю правда только 14го и к этому времени для игры уже прикупил около 100 монет на общую сумму 18000 рублей и после этой новости сразу положил в InvestBox под 10% в день, и замотавшись перед новогодними праздниками вспомнил о них только 19 го числа когда биржа в своем твиттере обещает что вклад будет существовать пару лет ( YobitExchange 19 дек. 2017 г. 10% daily InvestBox for LIZA will be active for 2-3 years Yobit.net ), у меня к этому времени набежало 146 монет со 100 которые у меня были. Это известие конечно сразу же вызвало бешенный ажиотаж и монетка в тот день поднялась аж до 700 рублей. Я на росте продал ее где то по 540, на общую сумму около 78000р хоть и рановато но прибыль свою зафиксировал.

Потом 20.12.2017 монетка начала падать но я подумал что это временный откат и решил еще прикупить немножко монет, купил 10 монет по 560 на сумму в 5600 рублей, будем считать это первым из 3х моих портфелей.

Затем она начала падать и на протяжении 5ти дней монету сильно шатало в диапазоне от 500 до 200 рублей и 26.12 она рухнула до 90 рублей в следствии сообщения о том что для получения 10% в день, надо сделать минимум 5 ставок в Казино (Dice) на эту монету, я расстроившись уехал отдыхать и уже не особо следил за курсом но ежедневно приходилось заходить играть на 0.00000001 LIZA для получения 10% монет в день, а монета тем временем все падала и падала. К 28.12 монетка опустилась до 51 рубля, и я подумав что уже ниже некуда решил слегка усреднится и купил еще 100 монет по 54 рубля на сумму в 5400 рублей, (это будет мой второй портфель именно по LIZA) которые так же положил в InvestBox под 10%.

На праздниках я заходил на биржу играть в DICE и поглядывал на курс который конечно радовал даже не столько ростом сколько стабильностью. Но после 5го монетка опять начала падать а я все равно в нее верил и не сливал держа во вкладе с 10% но к 9му она опустилась до 20 рублей ( у меня во вкладе накопилось 67 монет с первого вклада и 313 со второго — или же 380 монет купленных в итоге на общую сумму в 11000 рублей), что при курсе в 20 рублей это сильно печалило, и я решил еще раз усреднится, и купил еще 230 монет по 22 рубля на сумму в 5060 рублей (что стало моим 3м портфелем или вкладом по LIZA).

Итого на 9.01.2018 я имел три вклада в 67, 313 и 230 монет ( 610 монет в сумме купленные на общую сумму в 16060 рублей, но по текущему курсу которые составляли всего 12200 рублей).

Ежедневно заходя на биржу поторговать разными криптовалютными парами я играл в Дайс для получения 10%.

Сегодня 22.01 благодаря сложной ставке в 10% я вышел в безубыток по первому и самому неудачному вкладу, и решил частично фиксануть прибыль по остальным. Итого имеем

1й Вклад — 232 монет

2й вклад — 1083 монеты

3й вклад — 794 монеты

Итого = 2109 монет по курсу 23,5 на общую сумму в 49561 рубль.

1000 из которых я сегодня продал по 23,5 на сумму в 23500 рублей с прибылью 7440 рублей и 1109 монет LIZA.

Всем профита!

Зарегистрироваться можно тут Yobit.net

А вот статейка с одного из ресурсов.

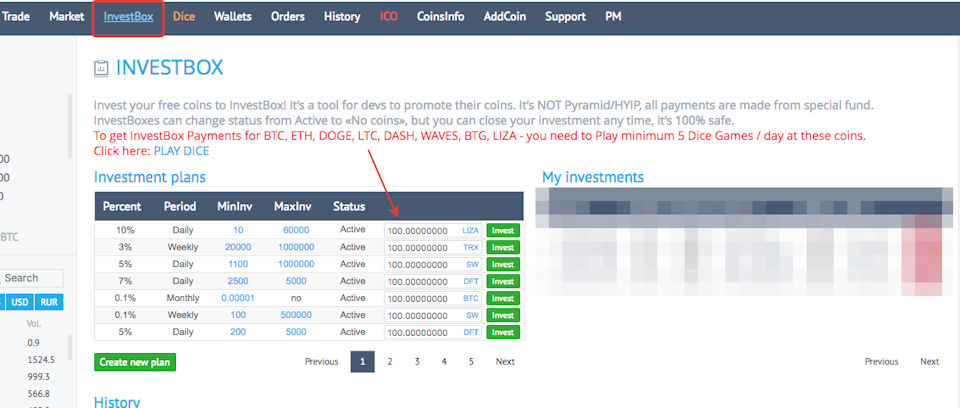

В последнее время в сети набирает популярность такое «чудо», как инвестбокс биржи yobit. О нем сейчас и хотелось бы поговорить

Пусть биржа и предупреждает нас, что это никакой не хайп и все выплаты гарантируются биржей — спорить о том, что это пирамида, бессмысленно. Ибо 1750% в месяц гарантировать может только пирамида! Поэтому текст ниже публикуется исключительно в ознакомительных целях и не является руководством к действию

Что представляет собой инвестбокс: Это обычный депозит, выплаты по которому гарантированы биржей. То есть если вы положили некоторое количество монет в инвестбокс — вы гарантированно получите их назад + обещанные проценты. Другой вопрос — сможете ли вы эту монету продать по истечении срока

Итак — основные тезисы:

Перечень монет, которые участвуют в программе investbox предоставлен на странице инвестбокса

Если у биржи нет достаточно монет для выплаты вам процентов инвест создать не получится — биржа предупредит об этом и депозит селать не даст (это в свою очередь является гарантией выплаты по процентам)

Любой депозит можно закрыть в любое время и забрать свои деньги

Для начисления процентов некоторых инвестпланов нужно играть в Dice (об этом ниже)

Теперь по шагам

В качестве примера я взял популярную, на данной бирже монету, — Liza. Почему именно ее? по двум причинам:

Yobit.net сама эмитирует эту монету — то есть прибыль при торгах получает, буквально, из воздуха

Биржа обещала держать данную монету в инвестбоксе минимум 2-3 года, что, пускай косвенно, но гарантирует ее относительную стабильность

Другие монеты могут внезапно пропасть из инвестбокса — так как их количество и длительность депозита напрямую зависит от того, сколько монет и на какой срок их выделили сами разработчики монеты. А выпадение монеты из инвестбокса, как правило, ведет к моментальному падению ее в цене

Покупку самой монетки оставлю на откуп читателю — обычная процедура покупки криптовалюты на бирже и перейду, непосредственно, к инвестбоксу

Заходим в свой аккаунт на Бирже и переходим в раздел investbox

В поле суммы вводим количество монет, которые хотим инвестировать важно оставить на своем балансе чуть-чуть монет — достаточно одной таблэтки монетки (ниже расскажу для чего) и нажимаем «invest»

Если у биржи достаточно монет для выплаты по процентам то в правом поле появится активный депозит

На этом процесс размещения депозита закончился, через обусловленный срок вы получите вожделенные проценты ).

Вся история начислений отображается внизу страницы

Просто, не так ли? Но это не совсем все: Для обслуживания некоторых депозитов нужно раз в сутки сыграть в Dice — об этом сейчас и поговорим

В условиях размещения депозита красным по белому об этом написано, но, почему-то, многие читать не любят и потом, по истечении суток, генерируют тонны однотипных вопросов вида «где мои проценты», «админы опять обманули» итд.

После того, как депозит был размещен необходимо 5 раз сыграть в Dice на ту монетку, которая лежит в вашем инвестбоксе. Раз я пишу про Liza — то на ее примере и буду показывать

Переходим в раздел dice. В выпадающем списке выбираем свою монетку (именно для этого мы и оставляли чуть-чуть на балансе — что бы иметь возможность сыграть на нее). правее делаем ставку (ставку можно делать самую минимальную — сумма не важна) и 5 раз нажимаем одну из двух кнопок (Roll 52) — ничего сложного красное или черное

Помним — главное сыграть 5 раз в сутки после размещения (пролонгации) депозита. То есть депозит создали — поиграли, депозит продлился — опять поиграли

Через сутки радуемся новой суммме в разделе активного депозита.

Закрывать — открывать депозит не нужно — он пролонгируется сам и обновленная сумма автоматически продляется на следущие сутки

После успещной пролонгации депозита не забываем опять сыграть в dice

За счет добавления процентов к основному депозиту удвоение первоначальной суммы происходит уже через неделю. Что с ней делать — решать вам. Большинство продают начисленные проценты, сохраняя основную сумму депозита. Некоторые сумасшедшие, вроде меня, держат депозит на долгосрочную перспективу, с рассчетом начать продавать по-немногу через месяц-другой

Как инвестиции в интернете от 1 доллара превратить в миллион

Многие задумываются, как улучшить уровень жизни, повысить доход, но при этом не пахать с утра до ночи на чужой карман. С интернетом возникает много возможностей не только потратить деньги, но и заработать. Такой пассивный заработок в последнее время интересует многих. Есть много настоящих примеров реальных людей, которые заработали, и продолжают приумножать свои доходы, инвестируя во всевозможные хайпы.

Это очень просто, если серьезно подойти к этому вопросу, и как следует разобраться. К тому же, есть мониторинговые площадки, на которых вы сможете не только получить детальную информацию о всем, что происходит на инвестиционном рынке, пообщаться с активными инвесторами, но и изучить весь спектр предлагаемых надежных и выгодных инвестиционных программ.

Вы можете выбрать проект по своему вкусу, выбрать подходящую стратегию для заработка. Ведь есть не только инвестиционные интернет проекты с разным уровнем доходности, но и разные их виды, сферы деятельности. Каждый сможет подобрать для себя идеальный вариант. Вы всегда можете просчитать все риски, периодически совершать кэш-ауты, для проверки плато способности хайпа, или же диверсифицировать ваши вклады. Обращайте внимание на отзывы о проекте, на возможность обратной связи с учредителями, на партнерскую поддержку. Так вы не потеряете, а только приумножите свои сбережения.

В чем преимущества интернет инвестиций от 1$:

- Гарантированный минимальный риск.

- Долгосрочность проектов с низким стартовым вкладом

- Большое количество партнеров, скам получают за счет большого числа участников программы.

- Осторожная тактика ведения инвестиционного проекта.

- Надежные и проверенные виды инвестиционных сфер.

- Возможность получения и вывода поточного кеш-аута и реф-бэков.

Но вы должны понимать, чем меньше вкладывать, тем меньше получишь, тем дольше потребуется времени на то, чтобы заработать свой первый миллион. Даже инвестиции от 10$ будут приносить недостаточную прибыль, если вы поставили себе высокую цель. Начинать можно с малого, но с опытом, убедившись в эффективности инвестиционных хайпов следует увеличить размер своих инвестиционных средств. Главное — вкладывать свои собственные деньги, а не позаимствованные или кредитные, и диверсифицировать инвестиции. Так вы будете защищены от рисков, и сможет заработать желаемое.

Источники: http://moneypapa.ru/moneypapa-invest-strategia/, http://www.drive2.ru/b/493473189125423846/, http://investors-planet.com/investicii-internete-1-dollara/