Источники инвестиций

Для динамичного роста и успешного развития бизнеса необходимы инвестиции, а точнее надежные и стабильные источники инвестиций.

На макроуровне источниками инвестиций являются крупные иностранные и российские компании, частные инвесторы и государственные учреждения.

На микроуровне источниками инвестиций могут быть финансовые ресурсы, вырученные от продажи ценных бумаг, внутренние ресурсы организации (за вычетом всех издержек), привлеченные венчурные инвестиции, заемные финансовые средства в виде кредитов, займов или долговых ценных бумаг.

Следует сказать, что основным источником инвестиций всегда являлась чистая прибыль компании, то есть её собственные средства.

Основные источники инвестиций

Собственные источники инвестиций

Собственными источниками инвестиций являются все активы компании, являющиеся её собственностью и участвующие в её инвестиционной деятельности.

Собственные источники инвестиций это

- чистая прибыль организации

- уставный капитал

- амортизационные отчисления

- резервы организации (финансовые, хозяйственные)

- средства, полученные от страховых компаний при наступлении страхового случая

- средства, полученные безвозмездным путем. Спонсорская помощь.

Заемные источники инвестиций

Заемными источниками инвестиций являются средства, привлекаемые организацией на возвратной основе.

Условия возврата привлеченных средств заранее оговариваются, а именно сроки погашения, и процент, который необходимо выплатить.

Субъекты, предоставляющие активы на подобных условиях, как правило, в распределении прибыли не участвуют.

Государственный источник инвестиций

Для привлечения государственных инвестиций компаниям следует принимать участие в различных проектах и программах, организованных правительством Российской Федерации или властями муниципальных и других уровней.

Такого рода участие дает шанс в получении

- гранта на осуществление деятельности

- выдачи кредита на льготных условиях

- передаче в пользование помещений, техники, оборудования.

Источник инвестиций — частные инвесторы.

Каким образом компания может привлечь средства частных инвесторов?

Для привлечения дополнительных денежных средств, многие компании осуществляют выпуск ценных бумаг.

Все ценные бумаги, выпущенные организацией, могут быть куплены или приобретены как физическими, так и юридическими лицами, то есть потенциальными инвесторами. Выручка, полученная от продажи, становится финансовыми активами компании.

Каким именно источником инвестиций будет пользоваться компания, всегда определяется её инвестиционной политикой.

Инвестиционная политика, в свою очередь, составляется руководством компании, а также финансовыми аналитиками и экспертами.

Внутренние и внешние источники инвестиций

Внутренние источники инвестиций — это собственные средства организации, как финансовые, так и другие, использующиеся для финансирования и вложения в собственное производство. Помимо денежных средств это может быть недвижимое имущество, транспорт, материалы, квалифицированная рабочая сила.

Размер внутренних инвестиций определяется разницей между общим количеством денежных средств предприятия и количеством средств, подлежащих обязательному хранению на расчетном счету организации.

Внешние источники инвестиций — это и привлеченные средства от частных инвесторов, путем выпуска ценных бумаг организации, это и заемные средства, направленные на развитие производства.

Также источником внешнего финансирования могут выступать и государственные вливания, средства спонсоров и другие поступления.

Внутренние источники инвестиций

Внутренними источниками инвестиций являются

- прибыль организации

Каждая организация должна расходовать часть своей прибыли на развитие и поддержание конкурентно способности собственного бизнеса. - бюджетное финансирование

- кредиты и займы

Такой источник инвестиций, как кредит, является одним из основных и наиболее распространенных и удобных способов привлечения средств для развития собственного производства. Наиболее актуально выглядит долгосрочное кредитование, т.к. является наиболее выгодным и безболезненным в финансовым плане. - амортизационные отчисления

Амортизационные отчисления направлены на ремонт и восстановление средств производства в процессе эксплуатации. - выпуск ценных бумаг организации

Компания выпускает определенное количество ценных бумаг на финансовый рынок, с целью продажи их частным инвесторам и привлечения за счет этого дополнительных средств.

Внешние источники инвестиций

Внешними источниками инвестиций являются

- Прямые иностранные инвестиции

Такими инвестициями принято считать капиталовложения в действующие активы организации. При условии, что инвестор обладает минимум 25 процентами акций компании и участвует в её управлении. - Портфельные иностранные инвестиции

Это вложения в ценные бумаги компании - Иностранные кредиты

(Пока оценок нет)

(Пока оценок нет)

Источники финансирования инвестиционного проекта

Инвестиции — это долгосрочные вложения капитала в различные сферы экономики с целью его сохранения и увеличения. Различают реальные (капиталообразующие) инвестиции — вложение в создание новых, реконструкцию или техническое перевооружение существующих предприятий, производств и финансовые (портфельные вложения в покупку акций и ценных бумаг государства, других предприятий, инвестиционных фондов). В первом случае предприятие-инвестор, вкладывающее средства, увеличивает свой производственный капитал — основные производственные фонды и необходимые для их функционирования оборотные средства. Во втором случае инвестор увеличивает свой финансовый капитал, получая дивиденды — доход на ценные бумаги.

Вложения денежных средств в создание производств при этом осуществляют другие предприятия и организации, выпустившие акции для привлечения финансовых средств на осуществление их инвестиционных проектов.

Другими формами инвестирования являются: приобретение земельных участков, имущественных прав (оцениваемых денежным эквивалентом), лицензий на передачу прав промышленной собственности, секретов производства, патентов на изобретения, свидетельств на новые технологии, полезные модели и промышленные образцы, товарные знаки, фирменные наименования, сертификаты на продукцию и технологию производства, права землепользования и т. п.

Инвестиции, вкладываемые в создание новых и воспроизводство действующих основных фондов без вложений в потребные оборотные средства, имеют форму капитальных вложений. Капитальные вложения составляют преобладающую часть всех средств, обеспечивающих простое и расширенное воспроизводство основных фондов. К ним относятся все капитальные затраты на прирост и возмещение износа основных фондов, включая затраты на капитальный ремонт и модернизацию основных фондов.

Инвестиционный проект — планируемый и осуществляемый комплекс мероприятий по вложению капитала в различные отрасли и сферы экономики с целью его увеличения. Реализация инвестиционного проекта, связанного с созданием нового или реконструкцией, техническим перевооружением(переоснащением) действующего предприятия или производства, требует осуществления ряда мер по приобретению, аренде, отводу и подготовке земельного участка под застройку, проведению инженерных изысканий, разработке проектной документации на строительство или реконструкцию предприятия, производства, выполнению строительных и монтажных работ, приобретению технологического оборудования, проведению пуско-наладочных работ, обеспечению создаваемого (переоснащаемого или перепрофилируемого) предприятия (производства) необходимыми кадрами, сырьем, комплектующими изделиями, организации сбыта намеченной к производству продукции.

Осуществление указанных мер во взаимосвязи по времени и организационно — технологическим соображениям — есть инвестиционный процесс.

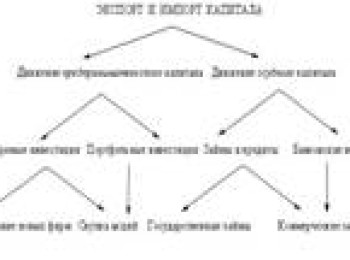

Все источники инвестиций подразделяются на собственные (внутренние) и внешние.

К собственным источникам инвестиций относятся: собственные финансовые средства, формирующиеся в результате начисления амортизации на действующий основной капитал, отчислений от прибыли на нужды инвестирования, сумм, выплаченных страховыми компаниями и учреждениями в виде возмещения ущерба от стихийных и других бедствий, и т. п.; иные виды активов (основные фонды, земельные участки, промышленная собственность в виде патентов, программных продуктов, торговых марок и т. п.); привлеченные средства в результате выпуска предприятием и продажи акций; средства, выделяемые вышестоящими холдинговыми и акционерными компаниями, промышленно-финансовыми группами на безвозвратной основе; благотворительные и другие аналогичные взносы.

К внешним источникам инвестиций относятся: ассигнования из федерального, региональных и местных бюджетов, различных фондов поддержки предпринимательства, предоставляемые на безвозмездной основе; иностранные инвестиции, предоставляемые в форме финансового или иного материального и нематериального участия в уставном капитале совместных предприятий, а также в форме прямых вложений (в денежной форме) международных организаций и финансовых институтов, государств, предприятий и организаций различных форм собственности и частных лиц; различные формы заемных средств, в том числе кредиты, предоставляемые государством и фондами поддержки предпринимательства на возвратной основе (в том числе на льготных условиях), кредиты банков и других институциональных инвесторов (инвестиционных фондов и компаний, страховых обществ, пенсионных фондов), других предприятий, векселя и другие средства.

Лизинг — форма кредитно-финансовых отношений, состоящая в долгосрочной аренде промышленными, транспортными и другими предприятиями машин и оборудования либо у предприятий, производящих их, либо у специально создаваемых лизинговых компании. В лизинговой сделке помимо указанных сторон участвуют также страховые компании, коммерческие или инвестиционные банки, способные мобилизовать необходимые для этого денежные средства в финансирование операций.

Источники финансирования инвестиций

Финансирование инвестиций представляет процесс аккумулирования и эффективного расходования денежных средств на приобретение элементов основного и оборотного капитала, включая новое строительство, расширение, реконструкцию и техническое обновление действующих предприятий, приобретение машин и оборудования, создание производственных запасов и др. При финансировании инвестиций решаются следующие основные задачи: определение источников финансирования и распределение инвестиций во времени.

Система финансового обеспечения инвестиционного процесса основывается на определении источников его финансирования. Под источниками финансирования инвестиций понимаются фонды и потоки денежных средств, которые позволяют осуществлять процесс инвестирования. Источники формирования инвестиционных ресурсов можно классифицировать по различным признакам.

Виды источников финансирования инвестиций

- 1. По отношению к субъекту инвестирования:

- — внешние;

- — внутренние.

Внутренние и внешние источники финансирования образуют так называемый потенциал финансирования, показывающий реальные возможности хозяйствующих субъектов производить инвестиции в те или иные проекты, обеспечивающие денежные поступления в течение определенного периода времени.

- 2. По национальной принадлежности инвестора:

- — отечественные;

- — иностранные.

- 3. По титулу собственности:

- — собственные — средства предприятия, обеспечивающие инвестиционную деятельность, принадлежащие ему на правах собственности;

- — заемные — денежные ресурсы, полученные на определенный срок, подлежащие возврату, как правило, с уплатой процентов.

Можно выделить три основных экономических субъекта — потребителя инвестиционных ресурсов:

- — государство в лице органов государственного управления;

- — предприятия и предприниматели;

- — население в виде совокупности домашних хозяйств.

Определение и изыскание источников финансирования инвестиций — основной вопрос всех инвестиционных проектов. Необходимость дифференциации и учета источников определяется разной стоимостью их привлечения. Системная классификация источников инвестиций предполагает, прежде всего, разделение уровней финансирования. Выделяется макроуровень (национальная экономика) и микроуровень (предприятие) финансирования инвестиций.

На макроэкономическом уровне к внутренним источникам финансирования инвестиций относятся накопления, осуществляемые коммерческими и некоммерческими организациями и гражданами, а также централизованные ассигнования, к внешним — средства, получаемые из-за границы, включающие финансовые средства резидентов, переводимые из-за границы (репатриируемые капиталы) и иностранные источники.

Государству инвестиции необходимы для вложения в социально-культурную сферу, науку, образование, оборону, государственные объекты инфраструктуры, охрану окружающей среды, обеспечение внутренней безопасности, финансирование федеральных и региональных инвестиционных программ и др. Основные источники государственных инвестиций представлены на рис. 1.

Рис. 1. Источники государственных инвестиций

На микроэкономическом уровне внутренними источниками инвестирования выступают собственные средства предприятий, а внешними — привлеченные и заемные средства. Центральным агентом привлечения и использования производственных инвестиций служат предприятия разных форм собственности, компании, фирмы, предприниматели.

Все источники формирования инвестиционных ресурсов предприятия можно разделить на следующие группы (рис. 2.): внешние и внутренние; собственные, привлеченные и заемные.

Рис. 2. Источники инвестиций предприятия

Под собственными инвестициями понимаются средства юридических и физических лиц, направляемые на финансирование на условиях участия в прибыли. К собственным источникам инвестиций относятся: реинвестируемая часть чистой прибыли, амортизационные отчисления, страховые возмещения убытков и др. Рассмотрим основные источники собственного финансирования инвестиционных ресурсов.

Уставный капитал — сумма средств, предоставленных собственниками для обеспечения уставной деятельности предприятия. Его содержание зависит от организационно-правовой формы предприятия.

Уставный капитал выступает основным и, как правило, единственным источником финансирования на момент создания коммерческой организации. Его величина объявляется предприятиями, а изменение размера уставного капитала допускается в порядке, предусмотренном действующим законодательством и учредительными документами. Уставный капитал организации определяет минимальный размер ее имущества, гарантирующий интересы кредиторов.

Добавочный капитал как источник средств предприятия отражает прирост стоимости внеоборотных активов в результате переоценки основных фондов и других материальных ценностей со сроком полезного использования свыше 12 месяцев. Он также может включать сумму превышения фактической цены размещения акций над их номинальной стоимостью (эмиссионный доход акционерного общества).

Резервный капитал может создаваться на предприятии либо в обязательном порядке, либо в том случае, если это предусмотрено в учредительных документах. Создание резервных фондов обязательно для открытых акционерных обществ и предприятий с иностранным капиталом.

Чистая прибыль — средства, остающиеся у предприятия после выплаты всех обязательных платежей. Чистая прибыль, направляемая на инвестирование, может либо аккумулироваться в фонде накопления (или других фондах аналогичного назначения), либо реинвестироваться в активы предприятия как нераспределенный остаток прибыли.

Амортизационные отчисления. Амортизация — процесс переноса стоимости основных фондов в течение нормативного срока их службы на себестоимость выпускаемой продукции. Начисление амортизации осуществляется для возмещения затрат на приобретение основных фондов, и соответственно амортизационные отчисления предназначены для инвестирования замещения основных фондов, выбывших вследствие физического и морального износа. Величина накопленной амортизации зависит от стоимости основных фондов предприятия и применяемых методов начисления амортизационных отчислений. Амортизационные отчисления на предприятии должны использоваться на финансирование капитальных вложений. Заемными называются средства юридических и физических лиц, направляемые на финансирование инвестиций на условиях займа на определенный срок и подлежащие возврату с уплатой процентов. Заемные средства включают средства, полученные от выпуска облигаций, других долговых обязательств, а также кредиты банков, других финансово-кредитных институтов, предприятий, государства.

К привлеченным относятся средства, предоставленные на постоянной основе, по которым может осуществляться выплата владельцам этих средств дохода (в виде процента, дивиденда). В их числе можно назвать средства от эмиссии акций, дополнительные взносы (паи) в уставный капитал, целевое государственное финансирование и др.

Достоинства и недостатки заемных и привлеченных источников финансирования инвестиций приведены в табл. 1.

Таблица 1. Достоинства и недостатки заемных и привлеченных источников финансирования инвестиций

Источники: http://investicii-v.ru/istochniki_investicii/, http://vuzlit.ru/1049516/istochniki_finansirovaniya_investitsionnogo_proekta, http://studwood.ru/1442471/finansy/istochniki_finansirovaniya_investitsiy