Инвестиционный калькулятор с реинвестированием

Калькулятор инвестора онлайн

Для чего нужен калькулятор инвестора?

Да все очень просто. Вот например, вложили вы денежные средства под определенный процент в банк, в хайп-проект, в акции, или еще куда-нибудь — не столь важно куда. Важно то — сколько вы заработаете через месяц, два, пол года, год… Если доходность своих инвестиций за месяц еще посчитать легко и просто — берем стартовый капитал умножаем на процент и делим на 100. Ведь просто, да? То как посчитать свой депозит скажем за 14 месяцев или периодов (равные промежутки времени) с учетом постоянного реинвестирования средств*? А если еще вы каждый месяц дополнительно вкладывали или снимали средства, то вообще получается очень сложная задача. Вот с этой целью и был разработан инвестиционный онлайн калькулятор или как его еще называют — калькулятор сложных процентов.

Да все очень просто. Вот например, вложили вы денежные средства под определенный процент в банк, в хайп-проект, в акции, или еще куда-нибудь — не столь важно куда. Важно то — сколько вы заработаете через месяц, два, пол года, год… Если доходность своих инвестиций за месяц еще посчитать легко и просто — берем стартовый капитал умножаем на процент и делим на 100. Ведь просто, да? То как посчитать свой депозит скажем за 14 месяцев или периодов (равные промежутки времени) с учетом постоянного реинвестирования средств*? А если еще вы каждый месяц дополнительно вкладывали или снимали средства, то вообще получается очень сложная задача. Вот с этой целью и был разработан инвестиционный онлайн калькулятор или как его еще называют — калькулятор сложных процентов.

Калькулятор инвестора – это онлайн инструмент, который рассчитает доход от ваших инвестиций с реинвестированием или без, за доли секунды.

*Реинвестирование — дополнительное вложение капитала в начальный инвестиционный портфель в форме наращивания ранее вложенных инвестиций за счет полученных от них доходов или прибыли. Проще говоря — это процесс получения дохода на повторно инвестированном доходе от первоначального актива.

Как пользоваться инвестиционным калькулятором?

Для правильного расчета от доходности Ваших инвестиций все поля формы должны быть корректно заполнены.

- Стартовый депозит – размер средств, которые были инвестированы в самом начале;

- Ожидаемая доходность — процент по депозиту за 1 период (месяц, квартал, год,…);

- Срок инвестирования (к-во периодов), в течение которого планируется хранить средства на счете с учетом ежемесячных довложений или снятий;

- Пополнение счета – промежуток времени (раз в месяц, 2 месяца, квартал, 4 месяца, пол года, год) через который Вы будете довкладывать средства к основному депозиту или снимать их. (Если не планируется, можете не выбирать)

- Сумма пополнения – размер средств, которые вы готовы довкладывать на свой счет. Если вы планируете снимать средства, то вводите значение со знаком «-» (например -100). Предполагается, что сумма будет идентична на протяжении всего срока депонирования. (Если не планируется, оставляйте «0»)

После того, как все данные введены в соответствующие поля, смело нажимайте на кнопку «РАССЧИТАТЬ», далее Вы получаете результат в табличном виде, где наглядно будет выводится сумма средств в конце каждого перода инвестирования.

ВАЖНО! Калькулятор инвестора предназначен для планирования ваших инвестиций. Но он не учитывает колебания, просадки и риски.Реальная доходность по депозиту будет зависеть от Вашей стратегии инвестирования, агрессивности Вашего портфеля и многих других показателей.

Калькулятор доходности вкладов

Онлайн калькулятор вкладов поможет вам быстро рассчитать проценты по любому вкладу, в том числе с капитализацией, с пополнениями и с учетом налогов, а также покажет график начисления процентов. Если вы планируете открыть вклад, то калькулятор поможет вам заранее рассчитать потенциальную доходность.

Капитализация процентов

При обычном вкладе начисленные проценты банк выплачивает вкладчику ежемесячно (либо с другой периодичностью, оговоренной условиями договора). Это называется «простые проценты». Вклад с капитализацией (или «сложные проценты») — это условие, при котором начисленные проценты не выплачиваются, а прибавляются к сумме вклада, таким образом увеличивая её. Общий доход от вклада в этом случае будет выше.

С помощью депозитного калькулятора вы можете сравнить результаты расчёта двух одинаковых вкладов (с капитализацией и без) и увидеть разницу.

Эффективная процентная ставка по вкладу

Эта характеристика актуальна только для вкладов с капитализацией процентов. В связи с тем, что проценты не выплачиваются а идут на увеличение суммы вклада, очевидно, что если ежемесячно возрастает сумма вклада, то и вновь начисленные на эту сумму проценты также будут выше, как и конечный доход.

Если рассчитать, сколько процентов было начислено к начальной сумме к концу срока вклада, эта величина и будет являться эффективной процентной ставкой.

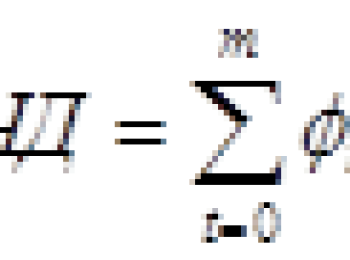

Формула расчета эффективной ставки:

где

N — количество выплат процентов в течение срока вклада,

T — срок размещения вклада в месяцах.

Эта формула не универсальна. Она подходит только для вкладов с капитализацией 1 раз в месяц, период которых содержит целое количество месяцев. Для других вкладов (например вклад на 100 дней) эта формула работать не будет.

Однако есть и универсальная формула для рассчета эффективной ставки. Минус этой формулы в том, что получить результат можно только после рассчета процентов по вкладу.

Эффективная ставка = (P / S) * (365 / d) * 100

где

P — проценты, начисленные за весь период вклада,

S — сумма вклада,

d — срок вклада в днях.

Эта формула подходит для всех вкладов, с любыми сроками и любой периодичностью капитализации. Она просто считает отношение полученного дохода к начальной сумме вклада, приводя эту величину к годовым процентам. Лишь небольшая погрешность может присутствовать здесь, если период вклада или его часть выпала на високосный год.

Именно этот метод используется для рассчета эффективной ставки в представленном здесь депозитном калькуляторе.

Налог на доход по вкладам

Налоговый кодекс Российской Федерации предусматривает налогооблажение вкладов в следующих случаях:

- Если процентная ставка по рублевому вкладу превышает значение ключевой ставки ЦБ РФ на момент заключения или пролонгации договора, увеличенной на 5 процентных пунктов.

- Если процентная ставка по валютному вкладу превышает 9%.

Ставка налога составляет 35% для резидентов РФ и 30% для нерезидентов.

При этом налогом облагается не весь доход, полученный от вклада, а только часть, полученная в результате превышения процентной ставки по вкладу пороговой ставки. Для того, чтобы рассчитать налоговую базу (сумму, облагаемую налогом), нужно сначала рассчитать проценты налисленные по номинальной ставке вклада, а затем сделать аналогичный расчет по пороговой ставке. Разница этих сумм и будет являться налоговой базой. Для получения величины налога остается умножить эту сумму на ставку налога.

Наш депозитный калькулятор рассчитает ваш вклад с учетом налогов.

Инвестиционный калькулятор

Инвестиционный калькулятор помогает правильно просчитать эффект от реинвестирования (сложного процента).

Для чего этот калькулятор и что можно на нем посчитать?

Я много писал в прошлом про то, как важно взять свое пенсионное будущее в свои собственные руки. Мы с вами живем в такое время, когда надеяться на пенсию от государства в России просто глупо.

На протяжении последнего года я получал множество писем с просьбой рассчитать инвестиционный план, поэтому решил дать возможность всем посетителям моего блога сделать это самостоятельно.

Калькулятор позволяет просчитать различные варианты доходности инвестиций с учетом реинвестирования. Его можно использовать как для проверки инвестиционного портфеля, так и для составления финансового или инвестиционного плана. Калькулятор инвестора — отличный инструмент расчета нужного объема капитала для комфортного выхода на пенсию, но его можно использовать и для любых других финансовых целей.

Что такое реинвестирование или сложный процент?

Его еще называют сложным процентом, это, своего рода начисление дохода на доход. Альберт Эйнштейн назвал формулу сложного процента «величайшим математическим открытием современности». Но это настолько элементарно!

Простой пример на уровне банковского депозита на 10 лет с 10% годовых.

В случае долгосрочных инвестиций разница со временем станет колоссальной.

Делитесь своими расчетами в комментариях, приглашайте друзей посчитать их будущее и предлагайте идеи для улучшения функционала или других калькуляторов!

На какие ухищрения только не идут олигархи магнаты и банкиры, наши министры, чтобы убедить население, что повышение пенсионного возраста это на благо граждан. А на самом деле повышение пенсионного возраста в сегодняшних реалиях Российской Федерации, может буквально означать одно — сколько лет жизни должен трудится бюджетник до кладбища и своих похорон, ибо в современных Российских реалиях до пенсии никто не доживет!

Что-то неверно работает в момент ухода на пенсию. Если проценты по инвестициям выше чем предполагаемое снятие, то капитал должен расти, а не уменьшаться в геометрической прогрессии.

Инфляцию правильно применить к предполагаемой сумме снятия, а не ко всему капиталу. Также в момент накопления инфляция никак не учтена.

Желаю учесть замечания и создать лучший калькулятор! ?

Дмитрий приведите пожалуйста пример, в котором вы заметили неправильный расчет в момент ухода на пенсию.

По поводу инфляции и того почему она появляется только в этап траты. Инфляцию изначально не обязательно учитывать, потому что наша цель на этом этапе накопить как можно больше. Объясню на примере: вы планируете портфель на 9% годовых в долларах. Средняя инфляция доллара 3%. Чтобы ее учесть достаточно в калькулятор в графу «Ожидаемая доходность» вбивать не 9% а 6%. Тогда сразу получится чистый доход. И я рекомендую считать именно так, в чистых деньгах.

Почему инфляция появляется в момент траты отдельной графой: при наступлении периода растрат структура портфеля обычно меняется в сторону большей консервативности. Доходность по нему может быть очень низкой и вот здесь уже инфляция играет очень серьезную роль, потому что наша цель сохранить то, что накопили. Если у вас небольшой капитал, то вы очень боитесь его «пережить», т.е. потратить все до момента своего ухода. Так вот тут и приведена инфляция, которая поможет понять на сколько на самом деле хватит ваших сбережений.

Текущий возраст: 35

Вероятная продолжительность жизни: 70

Годовой доход: 2500000

Предполагаемый ежегодный прирост дохода в %: 0

Процент от годового дохода, выделяемый на инвестиции: 50

Начальный капитал: 2500000

Предполагаемая доходность инвестиций (% годовых): 10

Предполагаемый возраст выхода на пенсию: 45

Доходность капитала после выхода на пенсию (% годовых): 6

Годовая инфляция (в %): 4

Объем изъятия денег из капитала (в год): 1250000

На 45-м году жизни получаем:

Капитал на начало: 26 406 135

Проценты по инвестициям: 1 509 368

Сумма изъятия 1 250 000

Капитал должен увеличиться на конец года, а в расчете он уменьшается. В итоге имя процентами больше чем надо на жизнь деньги закончатся к 70 годам.

Далее, судя по формулам инфляция применяется ко всей сумме капитала (что неверно), а нужно к сумме изъятия. Так в 1-й год я снимаю 1 250 000, 2-й год 1 250 000*1,04 и т.д.

Дмитрий, выше я уже писал, что инфляция применяется ко всей сумме, так и должно быть. Объясните мне на примере, почему вы инфляцию вычитаете из суммы снятия, когда она съедает весь ваш капитал? Как раз таки на сумму, которую вы сняли, инфляцию считать незачем, вы ее все равно съедите в течение года.

Вот логика расчета:

Начало года: 26 406 135

Далее вы сняли: 1 250 000 сразу же, в начале года. Это ваш бюджет на год, далее он не участвует в портфеле.

Начало года после снятия бюджета на год: 25 156 135

Доходность на конец года +6% от суммы после снятия бюджета: +1 509 368

Инфляция на конец года -4% от ВСЕГО капитала (сумма после снятия бюджета+заработанные 6% за год): -1 066 620

Итого чистый доход с учетом инфляции на конец года меньше 2%: 442 747

На конец года чистый итог: 25 598 882

Как видно из цифр ваш капитал реально зарабатывает 442 тысячи, но вы проедаете ежегодно 1 250 000.

Владимир, ну не применяется инфляция ко всему капиталу. Вот представьте, вы вышли на пенсию и все деньги (26 лямов) положили в матрац. Доходность тогда будет 0% (кстати, ваша программа не дает установить именно 0). В 1-й год вы пришли к этому матрацу и взяли 1 250 000. Приходите в следующем году. Вам надо уже на 4% больше, т.к. цены все поднялись, но обнаруживаете, что из вашего матраца кто-то спер еще лям, но на практике никто же в матрац не лазил и в нем по прежнему (26-1,25 лямов). В 3-м году надо уже 1,25*1,04*1,04 и т.д.

Общий капитал не должен уменьшаться. За сим дискуссию сворачиваю, разжевал уже как мог, если хотите в личку.

На этапе накоплений переименуйте «ваша пенсия» на «ваш взнос»

Источники: http://calconline.pro/investitsionnyj-kalkulyator, http://calcus.ru/kalkulyator-vkladov, http://capitalgains.ru/investitsionnyj-kalkulyator