Цикличность. Инвестиции и их классификация. Основы теории циклов

Понятие и классификация инвестиций. Причины циклических колебаний

Переход к рыночной системе хозяйственных связей приводит к существенному расширению инвестиционной деятельности благодаря формированию и развитию наряду с рынками товаров и услуг и рынка капитала, который представляет собой определенную совокупность различных финансовых рынков. Существуют различные модификации определений понятия «инвестиции, отражающие множественность подходов к пониманию их экономической сущности.

Инвестиции (от лат. Invest — вкладывать) — способ помещения капитала для обеспечения и сохранения, либо увеличения стоимости капитала и получения достаточной величины дохода.

В соответствии с российским законодательством (закон «Об инвестиционной деятельности в Российской Федерации») инвестициями являются денежные средства, целевые банковские вклады, паи, акции и другие ценные бумаги, технологии, машины, оборудование, лицензии, в том числе и на товарные знаки, кредиты, любое другое имущество или имущественные права, интеллектуальные ценности, вкладываемые в объекты предпринимательской и других видов деятельности в целях получения прибыли (дохода) и достижения положительного социального эффекта.

Таким образом, инвестиции выражают все виды имущественных и интеллектуальных ценностей, которые вкладываются в объекты инвестиционной сферы с целью получения экономического (прибыль) и социального эффектов.

Как экономическая категория инвестиции характеризуют:

- а) вложение капитала в объекты предпринимательской деятельности с целью прироста первоначально авансированной стоимости;

- б) финансовые отношения между участниками инвестиционной деятельности (инвесторами, застройщиками, подрядчиками, государством, финансовыми институтами и др.), возникающие в процессе реализации инвестиционных проектов.

Основными признаками инвестиций являются:

- — потенциальная способность инвестиций приносить доход;

- — определенный срок вложения средств;

- — целенаправленный характер вложения капитала в объекты и инструменты инвестирования;

- — использование разных инвестиционных ресурсов, характеризующихся спросом, предложением и ценой, в процессе осуществления инвестиций;

- — наличие риска вложения капитала.

Экономическая природа инвестиций состоит в опосредовании отношений, возникающих между участниками инвестиционного процесса по поводу формирования и использования инвестиционных ресурсов в целях расширения и совершенствования производства.

Поэтому инвестиции, как экономическая категория, выполняют ряд важных функций, без которых невозможно развитие экономики. Они предопределяют рост экономики, повышают ее производственный потенциал.

На макроуровне инвестиции являются основой для развития национальной экономики и повышения эффективности общественного производства за счет обновления основных производственных фондов предприятий и непроизводственной сферы; ускорения научно-технического прогресса, улучшения качества и обеспечения конкурентоспособности отечественной продукции; создания необходимой сырьевой базы; снижения издержек производства и обращения; решения социальных проблем, в т. Ч. Проблемы безработицы.

При направлении капитальных вложений на увеличение реального капитала общества (приобретение оборудование, модернизацию) происходит увеличение производственного потенциала государства.

Инвестиции на микроуровне необходимы для достижения таких целей, как недопущение чрезмерного морального и физического износа основных производственных фондов; снижение себестоимости производства и реализации продукции; повышение технического уровня производства на основе внедрения новой техники и технологий; улучшение качества и обеспечения конкурентоспособности продукции; улучшение техники безопасности и осуществление природоохранных мероприятий.

Рис. 1. Инвестиции

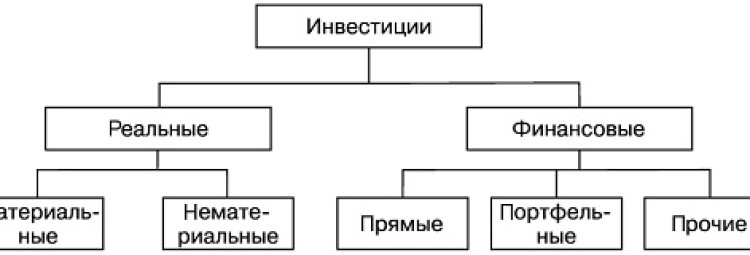

В зависимости от сферы, в которую направляются инвестиции, и характера достигаемого результата их использования инвестиции делятся на две группы:

- 1. Финансовые инвестиции — вложение капитала в проекты путем приобретения ценных бумаг, т. Е. помещение средств в финансовые активы. Такие вложения не дают приращения реального вещественного капитала, но способны приносить прибыль за счет изменения курса ценной бумаги во времени или различия курсов в разных местах их купли-продажи:

- а) приобретение ценных бумаг,

- б) вложение в активы других организаций.

- 2. Реальные (капиталообразующие) инвестиции — вложения капитала в конкретный, как правило, долгосрочный проект. Это инвестиции, обеспечивающие создание и воспроизводство фондов (инвестиции в реальные активы).

Реальные инвестиции обеспечивают приращение реального капитала, т. Е. увеличение средств производства, материально-вещественных ценностей, запасов, нематериальных активов. Капиталообразующие инвестиции по экономическому содержанию делятся на две части:

- а) инвестиции в основной капитал (капитальные вложения), затраты на новое строительство, расширение, реконструкцию и техническое перевооружение действующих предприятий, приобретение машин, оборудования, инструмента, инвентаря, проектно-изыскательские работы и другие затраты;

- б) инвестиции в оборотный капитал.

С точки зрения статистического учета капиталообразующие инвестиции

включают следующие элементы:

- — инвестиции в основной капитал;

- — затраты на капитальный ремонт;

- — инвестиции на приобретение земельных участков и объектов природопользования;

- — инвестиции в нематериальные активы;

- — инвестиции в пополнение запасов материальных оборотных средств.

Завершая рассмотрение экономической сущности инвестиций, отметим,

что ошибочными или слишком узкими являются:

- — понимание инвестиций как любое вложение средств, которое может и не приводить ни к росту капитала, ни к получению прибыли, так называемые «потребительские инвестиции» (покупка квартир, дач, автомобилей для личного пользования);

- — идентификация термина «инвестиции» с термином «капитальные вложения».

Капитальные вложения являются более узким понятием и могут рассматриваться как форма инвестиций в новое строительство, расширение, реконструкцию и техническое перевооружение;

- — определение инвестиций как «вложения денежных средств». Это также часть инвестиций, а именно: денежные инвестиции. Инвестиции могут осуществляться и в других формах: движимое и недвижимое имущество, нематериальные активы и др.;

- — трактовка инвестиции как исключительно долгосрочного вложения средств.

Они могут иметь и краткосрочный характер (финансовые вложения в государственные краткосрочные облигации, товарно-материальные ценности, кратко — срочные вложения в акции, сберегательные сертификаты и др.).

- — денежные средства;

- — целевые банковские вклады;

- — паи;

- — ценные бумаги;

- — машины, оборудование, технологии;

- — лицензии, патенты, товарные знаки;

- — интеллектуальные ценности;

- — кредиты;

- — другое имущество и имущественные права.

Классификация видов инвестиций определяется типом критерия, положенного в ее основу. Этим объясняется разнообразие существующих классификаций, имеющих право на существование, поскольку они позволяют совершенствовать анализ инвестиций с целью повышения эффективности их использования.

Для осуществления инвестиционной деятельности как на макро -, так и на микро-уровнях необходимо детально представлять существующие виды и типы инвестиций. Все инвестиции можно классифицировать по различным признакам.

Исходя из форм собственности инвесторов:

- — частные инвестиции — это вложения средств, производимые гражданами, чаще всего это приобретение акций, облигаций и других ценных бумаг, а также инвестиции предприятий и организаций негосударственной формы собственности;

- — государственные инвестиции — осуществляются федеральными, региональными и местными органами власти за счет средств бюджетов, внебюджетных фондов и заемных средств, а также учреждениями и предприятиями за счет собственных и заемных средств;

- — иностранные инвестиции — производятся иностранными гражданами, юридическими лицами и государствами;

- — совместные инвестиции — это вложения субъектов данной страны и иностранных государств.

По принадлежности к определенному региону:

- — внутренние (отечественные) — осуществляются в объекты инвестирования, находящиеся внутри страны;

- — внешние (зарубежные) — осуществляются в объекты инвестирования, находящиеся за пределами страны. Сюда же относится приобретение различных финансовых инструментов: акций зарубежных компаний или облигаций других государств.

В зависимости от объектов вложения капитала выделяют реальные и финансовые инвестиции.

Реальные (производственные) инвестиции — это производственные капиталовложения, обеспечивающие расширение, реконструкцию или модернизацию данного предприятия.

В зависимости от направления и использования реальные инвестиции подразделяются:

- — для повышения эффективности производства;

- — для расширения производства;

- — в новое производство;

- — для удовлетворения требований государственных органов управления.

Финансовые (портфельные) инвестиции — приобретение ценных бумаг (акций, облигаций). В мире реального бизнеса к финансовым инвестициям прибегают в случае падения деловой активности в отрасли, временного сохранения накапливаемых средств для реальных инвестиций, для скупки акций конкурентов или создания холдинга.

Инвестиции в нематериальные активы — вложения денежных средств в приобретение научно-технических разработок (имущественные права, лицензии, патенты, ноу-хау, программные продукты, конструкторская документация, повышение квалификации).

- 4. По срокам осуществления инвестиций:

- — краткосрочные инвестиции (до одного года);

- — среднесрочные инвестиции (от одного до трех лет);

- — долгосрочные (свыше трех лет).

- 5. В зависимости от вида инвестиций:

- — прямые инвестиции — вложения капитала, при которых инвестор напрямую

приобретает требования к активам в виде фондовых или имущественных ценностей;

- — косвенные инвестиции — направление денежных средств в формируемый портфель ценных бумаг или имущественных ценностей;

- — интеллектуальные инвестиции — покупка патентов, лицензий, ноу-хау, подготовка персонала.

- 6. По направлению использования инвестиций:

- — инвестиции, связанные с созданием предприятия;

- — текущие;

- — дополнительные.

- 7. По степени риска:

- — безрисковые инвестиции: без риска потери капитала и ожидаемого дохода;

- — малорисковые и среднерисковые. Риск ниже или на уровне среднерыночного;

- — высокорисковые и спекулятивные. Это вложения с большим риском и высоким ожидаемым доходом.

- 8. По альтернативности способов финансового обеспечения:

- — венчурные;

- — лизинговые;

- — факторинговые;

- — совместно-долевые.

Инвестиционная деятельность предприятия. Понятие, классификация инвестиций. Инвестиционный цикл.

Сущность инвестиций и инвестиционной деятельности, классификация инвестиций.

Инвестиция — это любые вложения, приносящие их владельцу прибыль.

Инвестиции — это вложения, приводящие к росту реально функционирующего капитала.

Инвестиции могут классифицироваться по следующим признакам:

По объекту инвестирования:

Реальные – это вложения в реально существующие объекты в виде основных фондов и материальной части оборотных средств.

Финансовые инвестиции — вложения в ценные бумаги любых эмитентов.

Интеллектуальные инвестиция – это вложения в различные инновационные разработки. Затраты предприятия на подготовку и переподготовку кадров так же относятся к интеллектуальным инвестициям.

Период времени между началом осуществления проекта и его ликвидацией принято называтьинвестиционным циклом.

Инвестиционный цикл принято делить на фазы, каждая из которых имеет свои цели и задачи:

пред инвестиционную от предварительного исследования до окончательного решения о принятии инвестиционного проекта;

инвестиционную включающую проектирование, заключение до говора или контракта, подряда на строительные работы и т.п.;

операционную (производственную) стадию хозяйственной деятельности предприятия (объекта);

• ликвидационнуюкогда происходит ликвидация последствий реализации ИП.

Источники финансирования инвестиционной деятельности

Источники финансирования инвестиционной деятельности

Согласно действующему законодательству инвестиционная деятельность на территории Российской Федерации может финансироваться за счет:

1) собственных финансовых ресурсов и внутрихозяйственных резервов инвестора (прибыль, денежные накопления и сбережения граждан и юридических лиц, средства, выплачиваемые органами страхования в виде возмещения потерь от аварий, стихийных бедствий, и другие средства);

2) заемных финансовых средств инвестора (банковские и бюджетные кредиты, облигационные займы и другие средства);

3) привлеченных финансовых средств инвестора (средства, получаемые от продажи акций, паевые и иные взносы членов трудовых коллективов, граждан, юридических лиц);

4) денежных средств, централизуемых объединениями (союзами) предприятий в установленном порядке;

5) инвестиционных ассигнований из государственных бюджетов, местных бюджетов и внебюджетных фондов;

6) иностранных инвестиций.

Понятие и назначение инвестиционного проекта. Структура бизнес-плана инвестиционного проекта

Инвестиционный проект (ИП) — это обоснование экономической целесообразности, объема и сроков осуществления капитальных вложений, в том числе необходимая проектно — сметная документация, разработанная в соответствии с законодательством Российской Федерации и утверждёнными в установленном порядке стандартами (нормами и правилами), а также описание практических действий по осуществлению инвестиций (бизнес — план).

Инвестиционным проектом называется план или программа мероприятий, связанных с осуществлением капитальных вложений и их последующим возмещением и получениемприбыли.Термин «инвестиционный проект» можно понимать в двух смыслах:

· как комплект документов, содержащих формулирование цели предстоящей деятельности и определение комплекса действий, направленных на ее достижение;

· как сам этот комплекс действий (работ, услуг, приобретений, управленческих операций и решений), направленных на достижение сформулированной цели.

· Структура бизнес-плана зависит от характера бизнеса, целей плана и требований потенциального инвестора. Бизнес-план должен содержать следующие разделы:

· — резюме бизнес-плана инвестиционного проекта;

4. Инвестиционный цикл, процесс и инвестиционный комплекс

4. Инвестиционный цикл, процесс и инвестиционный комплекс

Инвестиционный цикл – комплекс мероприятий от момента принятия решения об инвестировании до завершающей стадии инвестиционного проекта. Инвестиционный цикл включает три основных этапа: 1) прединвестиционный; 2) инвестиций (собственно затраты, вложения средств); 3) эксплуатационный (возмещение затраченных средств). Ряд повторяющихся инвестиционных циклов становится инвестиционным процессом .

Инвестиционный комплекс – система предприятий и организаций, создающих в производстве необходимые недвижимые основные фонды, достаточные для деятельности предприятий и организаций всех отраслей народного хозяйства. В состав инвестиционного комплекса входят:

1) инвесторы – вкладчики капитала;

2) предприятия, производящие и поставляющие предмет для инвестиционного комплекса (создание основных фондов, поставка, строительство);

3) инвестиционные банки;

4) рыночная инфраструктура инвестиционного комплекса;

5) органы государственного регулирования рыночных отношений в инвестиционном комплексе.

При инвестировании (вложении капитала с целью последующего его увеличения) прирост капитала должен быть таким, чтобы:

а) компенсировать инвестору отказ от использования имеющихся средств на потребление в текущем периоде;

б) вознаградить инвестора за риск;

в) возместить потери от инфляции в текущем периоде.

Источник прироста капитала (а также движущий мотив осуществления инвестиций) – получаемая прибыль. При этом вложение капитала и получение прибыли могут происходить в различной временной последовательности :

1) при последовательном протекании этих процессов прибыль получается сразу после завершения инвестиций в полном объеме;

2) при параллельном их протекании получение прибыли возможно еще до полного завершения процесса (после первого его этапа);

3) при интервальном протекании между периодом завершения инвестиций и получения прибыли проходит время, зависящее от особенностей конкретного инвестиционного проекта.

Источники: http://vuzlit.ru/544916/tsiklichnost_investitsii_klassifikatsiya_osnovy_teorii_tsiklov, http://lektsii.org/10-8698.html, http://econ.wikireading.ru/33406