Основные методы анализа инвестиционных проектов

Методы оценки эффективности проектов – это способы определения целесообразности долгосрочного вложения капитала в различные объекты (проекты, мероприятия) с целью оценки перспектив их прибыльности и окупаемости.

Для оценки инвестиционного проекта можно использовать несколько основных методов анализа инвестиционных проектов это:

Методы оценки, используемые в отечественной практике (коэффициент эффективности – отношение среднегодовой суммы прибыли к сумме капитальных вложений и срок окупаемости – обратный ему показатель) имеют ряд существенных недостатков, которые не позволяют получить объективную оценку эффективности инвестиций:

При расчетах каждого из перечисленных показателей не учитывается фактор времени – ни прибыль, ни объем инвестиций не приводятся к настоящей стоимости. Тогда, в процессе расчета сопоставляются заведомо несопоставимые значения – сумма инвестиций в настоящей стоимости и сумма прибыли в будущей стоимости.

Показателем возврата инвестируемого капитала применяется только прибыль. Однако в реальной практике инвестиции возвращаются в виде денежного потока, состоящего из суммы чистой прибыли и аммортизации. Следовательно, оценка эффективности инвестиций только на основе прибыли сильно искажает результаты расчетов (искусственно занижает коэффициент эффективности и завышает срок окупаемости).

Рассматриваемые показатели позволяют получить только одностороннюю оценку эффективности инвестиционного проекта, так как оба они основаны на использовании одинаковых исходных данных суммы прибыли и суммы инвестиций).

Именно поэтому в мировой практике поток доходов от инвестиционного проекта корректируется с учетом фактора времени и уже в приведенном виде используется для расчета показателей.

Метод простой (бухгалтерской) нормы прибыли

Этот метод базируется на расчете отношения средней за период жизни проекта чистой бухгалтерской прибыли и средней величины инвестиций (затраты основных и оборотных средств) в проект. Выбирается проект с наибольшей средней бухгалтерской нормой прибыли.

Основным достоинством этого метода является его простота для понимания, доступность информации и несложность вычисления. Недостатком его нужно считать то, что он не учитывает не денежный (скрытый) характер некоторых видов затрат (к примеру амортизационные отчисления) и связанную с этим налоговую экономию, а также возможности реинвестирования получаемых доходов, времени притока и оттока денежных средств и временную стоимость денег.

Метод расчета периода окупаемости проекта

При использовании этого метода вычисляется количество лет, необходимых для полной компенсации первоначальных затрат, т.е. определяется момент, когда денежный поток доходов сравняется с суммой денежных потоков затрат. Проект с наименьшим сроком окупаемости выбирается.

Применяется также дисконтный метод окупаемости проекта – определяется срок, через который дисконтированные денежные потоки доходов сравняются с дисконтированными денежными потоками затрат. При этом используется концепция денежных потоков, учитывается возможность реинвестирования доходов и временная стоимость денег.

Обе модификации данного метода просты в понимании и применении и позволяют судить о ликвидности и рискованности проекта, поскольку длительная окупаемость означает длительную иммобилизацию средств (пониженную ликвидность проекта) и повышенную рискованность проекта.

Однако обе модификации игнорируют денежные поступления после истечения срока окупаемости проекта. Они успешно применяются для быстрой оценки проектов, а также в условиях значительной инфляции, политической нестабильности или при дефиците ликвидных средств – т.е. в обстоятельствах, ориентирующих организацию на получение максимальных доходов в кратчайшие сроки.

Метод чистой настоящей (текущей) стоимости (NPV)

Использование данного метода осложняется трудностью прогнозирования ставки дисконтирования (средней стоимости капитала) и/или ставки банковского процента.

Метод внутренней нормы рентабельности (IRR)

Все поступления и затраты по проекту приводятся к настоящей стоимости по ставке дисконтирования, полученной не на основе задаваемой извне средней стоимости капитала, а на основе внутренней ставки рентабельности самого проекта. Внутренняя ставка рентабельности определяется как ставка доходности, при которой настоящая стоимость поступлений равна настоящей стоимости затрат, т.е. чистая настоящая стоимость проекта равна нулю. Полученная таким образом чистая настоящая стоимость проекта сопоставляется с чистой настоящей стоимостью затрат. Одобряются проекты с внутренней нормой рентабельности, превышающей среднюю стоимость капитала (принимаемую за минимально допустимый уровень доходности).

Данный метод предполагает сложные вычисления и не всегда выделяет самый прибыльный проект. Метод предполагает мало реализуемую ситуацию реинвестирования всех промежуточных денежных поступлений от проекта по ставке внутренней доходности. Однако метод учитывает изменения стоимости денег во времени.

Следует отметить что, приведенные методы оценки инвестиционного проекта показывают, что в зависимости от того, какой критерий эффективности взят за основу для конкретного проекта, могут быть сделаны различные выводы. Поэтому при анализе инвестиционного проекта следует исходить из конкретных условий деятельности предприятия и поставленных при инвестировании целей. Как правило, наиболее объективную оценку дает комплексное применение различных методов оценки эффективности проектов.

Пример расчета показателей в Excel, используемых при анализе инвестиционного проекта рассмотрен в статье: Расчет показателей эффективности инвестиций

Метод расчета бухгалтерской рентабельности инвестиций

Показатель бухгалтерской рентабельности инвестиций (return он investment, ROI), или средняя норма прибыли на инвестиции (average rate of return, ARR), или расчетная норма прибыли (accounting rate of return, ARR), ориентирован на оценку инвестиций на основе не денежных поступлений, а бухгалтерского показателя — дохода фирмы.

Как можно догадаться из его названий, этот показатель представляет собой отношение средней величины дохода фирмы по бухгалтерской отчетности к средней величине инвестиций. При этом расчет бухгалтерской рентабельности инвестиций (далее в тексте — ROI) данного показателя ведется на основе дохода до процентных и налоговых платежей (earnings before interest and tax, EBIT) или дохода после налоговых, но до процентных платежей, равного [EBITx (1 — H)J, где Н — ставка налогообложения прибыли.

Чаще, однако, используется величина дохода после налогообложения, так как она лучше характеризует ту выгоду, которую получают владельцы фирмы и инвесторы. Соответственно, используя ROI при подготовке или анализе инвестиционного проекта, необходимо оговаривать или выяснять, по какой методике этот показатель рассчитывается. На практике можно столкнуться с использованием нескольких различных вариантов расчета данного показателя.

Первый вариант основан на определении ROI как отношения годовой прибыли к величине используемого капитала (именно этот подход рассматривается, например, в документах ЮНИДО). При этом величину годовой прибыли рекомендуется определять для того года, в котором будет достигнуто полное использование вновь создаваемых производственных мощностей. Чтобы сгладить неточность такого расчета, рекомендуется также вести расчет ROI для каждого года реализации проекта.

Второй вариант предполагает определение данного показателя как отношения прибыли не какого-то определенного года, а ее среднегодовой величины (за вычетом годовой амортизации) к первоначальным инвестициям. Скажем, если фирма приобретает установку ценой 200 млн руб., которую планирует использовать 5 лет и которая обеспечит прирост прибыли в размере 80 млн руб., то показатель бухгалтерской рентабельности инвестиций составит 20%.

Третий вариант этого показателя предполагает оперирование не первоначальными, а средними инвестициями, т.е. средней величиной активов, которые будут созданы в результате данного проекта. В этом случае можно использовать две различные модификации формулы расчета ROI.

Самая простая из них удобна в том случае, если нет надежды продать созданные в результате инвестиций активы по остаточной стоимости, отличной от нуля. Тогда мы просто принимаем за основу бухгалтерскую прибыль, определенную уже за вычетом амортизационных отчислений.

Второй вариант более удобен в случае, когда имеется возможность продать созданные в результате инвестиций активы по остаточной стоимости, и мы хотим проверить влияние различных вариантов величин такой остаточной стоимости на уровень ROI.

В этом случае величина инвестиций, по отношению к которой определяется рентабельность, рассчитывается как среднее между учетной стоимостью активов на начало (С н я) и конец рассматриваемого периода (С к а). Отсюда формула расчета бухгалтерской рентабельности инвестиций имеет вид:

Чтобы лучше понять процедуру расчета бухгалтерской рентабельности инвестиций, рассмотрим пример.

Предположим, что ОАО «Туладизель» планирует закупить новую линию по производству деталей двигателей стоимостью 1 млрд руб., имеющую расчетный срок эксплуатации 10 лет.

По расчетам, это обеспечит ОАО экономию затрат и, соответственно, дополнительную ежегодную прибыль в размере 200 млн руб. (без вычета налогов и процентов за кредит). При ставке налогообложения на уровне, допустим, 40%, величина бухгалтерского дохода за вычетом налогов составит в расчете на год:

200 х (1 — 0,40) = 120 млн руб.

Продажу линии по остаточной стоимости после истечения срока ее эксплуатации ОАО не планирует, а значит, за 10 лет ее стоимость должна быть полностью списана в амортизацию и, следовательно, конечная стоимость этих активов должна быть нулевой. Тогда ROI для данного проекта составит:

Соответственно, если в приведенном выше примере фирма имеет основания полагать, что по истечении 5 лет она сможет продать эту установку за 30 млн руб., то расчет ROI примет следующий вид:

- а) вначале определяем среднегодовую величину амортизационных отчислений с учетом ненулевой ликвидационной стоимости:

- (200 — 30) : 5 = 34,0 млн руб.;

- б) затем рассчитываем прибыль за вычетом скорректированной амортизации:

- 80,0 — 34,0 = 46,0 млн руб.;

- в) определяем среднегодовую стоимость активов, созданных в результате инвестиций и «зарабатывающих» фирме прибыль:

- (200,0 + 34,0): 2 = 117,0;

- г) наконец определяем ЮГ.

- 46,0: 177,0 = 0,393, или 39,3%.

Как легко понять, при расчете на основе среднегодовой стоимости активов уровень Я01 удваивается по сравнению с расчетом по отношению к начальной сумме инвестиций.

Если же мы имеем дело с ситуацией, когда ликвидационная стоимость активов, созданных в результате данного инвестиционного проекта, не равна нулю, то масштаб увеличения Ю1 станет меньше

2,0 и будет определяться как соотношение первоначальной и ликвидационной стоимостей активов (в нашем расчете этот рост составил 1,97 раза — с 24 до 39,3%).

Недостатки этого подхода по сравнению с расчетами, основанными на учете временной ценности денег и денежных поступлений, а не бухгалтерской прибыли, хорошо видны на примере табл. 13.4, где сопоставляются три проекта с различными временными схемами поступления средств, но одинаковыми суммами инвестиций на уровне 9 млрд руб.

Данные для сравнительного анализа инвестиционных проектов, млрд руб.

Как нетрудно подсчитать, если вести расчет ROI на основе сопоставления среднегодовых сумм бухгалтерской прибыли и начальной суммы инвестиций (расчет по средней не меняет ситуации), то у всех трех проектов величина ROI будет одна и та же — 22,2% (2 млрд руб./9 млрд руб.). Но, конечно, более предпочтительным является проект А, который обеспечивает большие величины и прибыли и, соответственно, денежных поступлений в первый год, что позволяет фирме реинвестировать эти средства.

Несколько сгладить недостатки этого метода, хотя и не устранить их полностью, позволяет наиболее сложный вариант расчета ROI, позволяющий определить его уровень с учетом различной временной ценности денежных средств по проекту.

Логика такого анализа схожа с расчетом внутренней нормы прибыли (IRR) и состоит в определении ROI как такой ставки дисконтирования, при которой АРКпроекта будет равна нулю. Только подойдем мы к этому расчету по-иному, начав с определения на основе бухгалтерских данных срока окупаемости. Но теперь мы будем трактовать его как срок, за который кумулятивная сумма денежных поступлений (бухгалтерской прибыли) сравняется при некотором коэффициенте дисконтирования с суммой инвестиций. Величина такого коэффициента определяется с помощью данных приложения 5 в зависимости от срока жизни проекта.

Предположим, что мы рассматриваем проект, где предполагается купить установку за 400 млн руб., эксплуатировать ее 10 лет и получать среднегодовую прибыль в размере 80 млн руб. Тогда для этого проекта ROI без учета дисконтирования будет равна 20,0% (80/400). С учетом дисконтирования этот показатель составит 400 : 80 = 5,00.

По таблице в приложении 5 по строке «10 лет» находим наиболее близкое к 5,0 значение. Оно составит 5,019, что соответствует коэффициенту дисконтирования 15%. А значит, ROI для данного проекта, определенная с учетом разной ценности денег во времени, составит 15% против 20%, определенных без учета дисконтирования.

Применение показателя ROI основано на сопоставлении его расчетного уровня со стандартными для фирмы уровнями рентабельности, например, средним уровнем рентабельности активов или стандартным уровнем рентабельности инвестиций (если фирма для себя таковой установила в каком-либо программном документе). Соответственно, рассматриваемый проект оценивается на основе ROI как приемлемый, если для него расчетный уровень этого показателя превышает величину рентабельности, принятую инвестором в качестве стандарта.

Широкое использование ROI во многих фирмах и странах мира объясняется рядом неоспоримых достоинств этого показателя.

Во-первых, его легко рассчитывать, а также он не требует использования таких изощренных приемов, как дисконтирование денежных сумм. При этом величина ROI оказывается достаточно близкой к более сложно рассчитываемому показателю IRR. Правда, такое совпадение достигается лишь при соблюдении некоторых условий, а именно:

- • инвестиция реализуется как перпетуитет с равными суммами ежегодных денежных поступлений;

- • накопленная амортизация оказывается достаточной для финансирования замены выбывающего оборудования без дополнительных вложений;

- • на протяжении срока реализации инвестиции не происходит изменений в составе оборотного капитала.

В силу именно этих причин наибольшую популярность ROI приобрела при оценке инвестиционных проектов, связанных с разработкой финансовыми организациями и банками новых типов их услуг и операций. Действительно, основные активы этих организаций представляют собой денежные средства в форме тех или иных финансовых инструментов, здесь очень мала амортизация и не нужен оборотный капитал. Поэтому такого рода организации могут принимать на основе ROI решения не менее обоснованные, чем при использовании NPV, Р/или IRR, но с меньшими затратами времени и сил.

Во-вторых, показатель ROI удобен для встраивания его в систему стимулирования руководящего персонала фирм. Именно поэтому те зарубежные фирмы, которые увязывают системы поощрения менеджеров своих филиалов и подразделений с результативностью их инвестиций, обращаются именно к ROI. Это позволяет задать руководителям среднего звена легко понимаемую ими систему ориентиров для инвестиционной деятельности.

В-третьих, в акционерных компаниях этот показатель ориентирует менеджеров именно на те варианты инвестирования, которые наиболее непосредственно связаны с уровнем бухгалтерского дохода, интересующего акционеров в первую очередь.

Слабости показателя бухгалтерской рентабельности инвестиций являются оборотной стороной его достоинств.

Во-первых, также как и показатель периода окупаемости, ROI не учитывает разной ценности денежных средств во времени, поскольку средства, поступающие, скажем, на 9-й год после вложения средств, оцениваются по тому же бухгалтерскому уровню рентабельности, что и поступления в первом году.

Во-вторых, этот метод игнорирует различия в продолжительности эксплуатации активов, созданных благодаря инвестированию. И даже если инвестиции обеспечивают получение одной и той же величины дохода в течение 20, а не 5 лет, то это никак не повлияет на результаты расчетов, проведенных с помощью показателя ROI.

В-третьих, расчеты на основе ROI носят, если можно так выразиться, более «витринный» характер, чем расчеты на основе показателей, использующих данные о денежных поступлениях. Последние показывают реальное изменение ценности фирмы в результате инвестиций, тогда как ROI ориентирована преимущественно на получение оценки проектов, адекватной ожиданиям и требованиям акционеров и других лиц и фирм «со стороны».

Статические (простые) методы оценки эффективности инвестиционных проектов

К данным методам оценки, не учитывающим фактор времени, относятся метод простой (бухгалтерской) нормы прибыли (ARR) и метод срока окупаемости инвестиций (РР). Они применяются в качестве экспресс-методов для быстрой отбраковки проектов, а также в условиях (высокая инфляция, дефицит ликвидных средств), ориентирующих предприятия на получение максимальных доходов в наиболее короткие сроки. Основу статических методов составляет бухгалтерский подход к оценке проектов с позиций доходности и ликвидности.

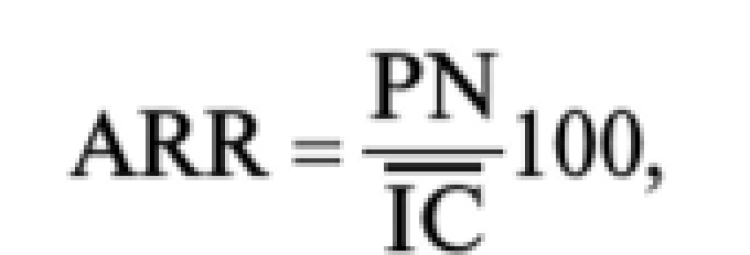

Метод простой (бухгалтерской) нормы прибыли (ARR)

Сущность метода сводится к тому, что средняя за период жизни проекта чистая бухгалтерская прибыль сопоставляется со средними инвестициями в проект.

Критерий действия: выбирается проект с наибольшей средней (бухгалтерской) нормой прибыли на инвестиции, превышающей стандартный уровень рентабельности.

Средняя норма прибыли на инвестиции (Avarage Rate of Return, ARR) рассчитывается делением среднегодовой чистой прибыли на среднюю величину инвестиций.

Следовательно, общая формула для расчета средней нормы прибыли будет выглядеть следующим образом:

где ARR — средняя норма прибыли на инвестиции, %;

PN — средняя чистая бухгалтерская (посленалоговая) прибыль от проекта;

1C — средняя величина инвестиции в проект.

В свою очередь, средняя величина инвестиции определятся:

- • в размере 50% исходной суммы инвестиции (1С0), если по истечении срока реализации анализируемого проекта все капитальные затраты будут списаны;

- • в размере 50% исходной суммы инвестиции с учетом величины остаточной или ликвидационной стоимости (IC0 + RV), если по истечении срока реализации проекта капитальные затраты будут списаны не полностью.

К преимуществам метода следует отнести простой алгоритм расчета и доступность бухгалтерских данных для определения показателей эффективности инвестиционных проектов.

Недостатки метода заключаются в том, что он не учитывает временной составляющей денежных потоков, а также неденежный характер отдельных видов затрат (амортизационных отчислений), а следовательно, и связанную с этим налоговую экономию. Он не позволяет определить предпочтительность одного из нескольких проектов, имеющих равные величины бухгалтерской нормы прибыли, но разные размеры средних инвестиций.

Источники: http://afdanalyse.ru/publ/investicionnyj_analiz/teorija/osnovnye_metody_analiza_investicionnykh_proektov/27-1-0-156, http://studref.com/322654/ekonomika/metod_rascheta_buhgalterskoy_rentabelnosti_investitsiy, http://bstudy.net/694020/ekonomika/staticheskie_prostye_metody_otsenki_effektivnosti_investitsionnyh_proektov