Понятие портфеля финансовых инструментов и основные методы управления им

Портфель финансовых инструментов — это сформированная по определённым правилам совокупность финансовых активов с целью получения максимального дохода от вложений в эти активы при минимально приемлемом рыночном риске.

К финансовым инструментам относят:

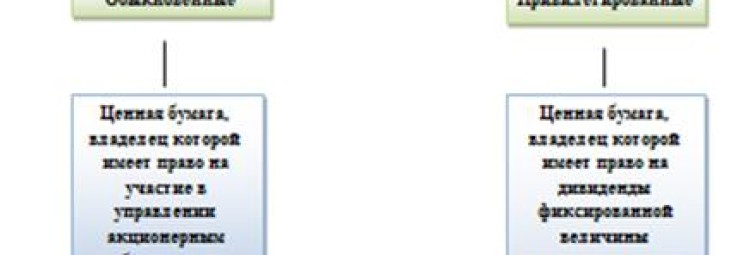

1) Акции — это долевые ценные бумаги, выпускаемые акционерными обществами. Инвестор, покупая акции, вкладывает свои денежные средства в уставный капитал общества и получает право на получение части прибыли в виде дивидендов. На рисунке 3 схематически показаны виды акций и их главные отличия.

Рисунок 2 — Виды акций

Инвестиции в акции имеют свои преимущества. К ним относят: высокая прибыльность, минимальные стартовые вложения (можно приобрести небольшое количество акций, а затем, по мере эмиссии, расширять пакет акций). К недостаткам относят достаточно высокий рыночный риск и трансакционные издержки.

2) Облигации — это долговые ценные бумаги, имеющие определённый период погашения, по истечении которого эмитент возвращает стоимость этой бумаги и купонный доход по ней. Также существуют и бескупонные облигации, по которым не выплачивается купонный доход, но погашаются они по цене, большей номинала.

Наименее рисковыми облигациями, но и менее доходными, являются государственные и муниципальные облигации, так как государство гарантирует возврат номинальной стоимости и получение купонного дохода в оговорённый срок. Кроме того, эти ценные бумаги не облагаются налогом. Более рисковыми и доходными являются корпоративные облигации, так как прибыльность предприятия зависит от состояния экономической конъюнктуры.

Одной из важных характеристик облигаций является её дюрация.

Дюрация — это средневзвешенный срок погашения денежных потоков облигации, где «весами» служат приведённые стоимости этих потоков. При этом по истечении этого срока инвестор получит запланированную сумму независимо от уровня доходности облигации.

- 3) Фьючерсы наделяют его владельца правом купить или продать некоторый вид актива или товара в определённом количестве на оговорённую дату в будущем по цене, которая согласована сторонами. Фьючерс обязывает две стороны, подписавшие его, приобрести или продать фиксированное количество актива по цене, оговорённой в контракте, на конкретную дату.

- 4) Опционный контракт позволяет владельцу, но не обязывает его, приобрести (опцион «call») или продать (опцион «put») какой-то актив по цене или в сроки, оговорённые в контракты.

Далее рассмотрим основные методы и стратегии управления портфелем финансовых инвестиций.

К традиционным механическим схемам управления портфелем инвестиций относятся:

- 1) Стратегия постоянной пропорции — это инвестирование в разные активы в определённой пропорции и поддержание этого соотношения в течение всего периода управления портфелем. Для поддержания пропорции в условиях изменяющихся цен менеджер периодически должен пересматривать портфель. Данная схема подходит для волатильного Волатильность — статистический финансовый показатель, характеризующий изменчивость цены, является важным понятием в управлении финансовыми рисками. рынка.

- 2) Стратегия плавающего диапазона. Пусть выбирается определённая первоначальная пропорция в портфеле. Например, 70% акций и 30% облигаций. Портфель пересматривается, если пропорция акций в нём превысит 80% или снизится до 60%. Если в результате роста курса акций, их вес превысил 80%, то часть их продаётся для восстановления первоначальной пропорции. Если в результате падения курса акций их доля в портфеле становится меньше 60%, то часть облигаций продаётся, а акции докупаются до 70%. При реализации данной схемы в случае роста курса акций пропорция их в портфеле снижается не сразу, а лишь при достижении верхней границы. Аналогично и при падении курса акций.

- 3) Стратегия плавающей пропорции похожа на предыдущую схему. Главное её отличие заключается в том, что при достижении границ пересмотра портфеля веса активов возвращаются не к первоначальной пропорции, а к верхнему или нижнему значениям новой пропорции. Так, если первоначальный портфель состоит из 50% акций и 50% облигаций, то при росте веса акций выше 70% или снижении ниже 30%, то новая пропорция установится, соответственно, на 40/60 или на 60/40. Данная стратегия эффективна, если менеджер хорошо прогнозирует рыночные тренды.

- 4) Стратегия страхования портфеля. В рамках данной схемы менеджер устанавливает минимально допустимый уровень стоимости портфеля. Стоимость, которая приходится на акции, определяется по формуле [3]:

Стоимость акции = К * (Стоимость портфеля — Минимально допустимая стоимость портфеля).

При изменении курса акций изменяется стоимость портфеля и пересматривается количество акций в его составе. Коэффициент К устанавливается в зависимости от склонности инвестора к риску (агрессивный инвестор выберет более высокий К).

Данная стратегия рассчитана на растущий рынок с одновременной страховкой на случай его падения.

К стратегиям управления портфеля финансовых инвестиций относится активное управление. Для данной модели характерно составление прогнозов конъюнктуры рынка для определённой величины будущей прибыли от инвестиционных активов. Основными условиями активного управления являются:

- — детальное отслеживание и ускоренное приобретение инструментов для инвестиционных целей;

- — быстрое избавление от активов, не удовлетворяющих поставленным целям;

- — оперативный мониторинг структуры портфеля.

При этом рынок объектов инвестирования не является эффективным. На рынке присутствует большое количество недооценённых ценных бумаг. Активное управление подразумевает постоянный пересмотр структуры портфеля и комиссионные управляющему зачастую превышают трансакционные издержки Трансакционные издержки — затраты, возникающие в связи с заключением контрактов; издержки, сопровождающие взаимоотношения экономических агентов..

Существуют 4 основные формы активного управления инвестиционным портфелем.

- 1) Подбор чистого дохода — это стратегия, сводящаяся к обмену двух идентичных ценных бумаг по ценам, ввиду временной неэффективности рынка. В итоге реализуется ценная бумага с более низким доходом, а покупается более доходная.

- 2) Подмена — приём, при котором обмениваются две похожие, но не идентичные ценные бумаги. Например, существует облигация, выпущенная на 10 лет с доходностью 15%, и облигация сроком на 9 лет с доходностью 15%. Первая облигация продаётся по цене на 10 пунктов выше, чем вторая. В данной ситуации владелец облигаций заменит вторую облигацию первой.

- 3) Сектор-своп — это перемещение ценных бумаг из разных секторов экономики, с различным сроком действия, доходом и т. д.

- 4) Операции, основанные на предвидении учётной ставки. Смысл стратегии в том, что инвестор стремится удлинить срок действия портфеля, если ставки падают, и сократить срок действия, если ставки растут. Чем больше срок действия портфеля, тем больше его цена подвержена изменениям учётной ставки.

В рамках активной стратегии управления портфелем обыкновенных акций выделяют:

- 1) Стратегию акций роста — это стратегия, основанная на ожидании, что компании, прибыль которых растёт более быстрыми темпами, со временем принесут больший доход инвесторам. Для таких акций характерен высокий риск.

- 2) Стратегию недооценённых акций — это отбор акций с высокими дивидендами или высоким отношением рыночной цены акции к её балансовой стоимости, или с низким отношением цена-доход. Разновидностью данной стратегии является формирование портфеля из акций непопулярных отраслей.

- 3) Стратегию компании с низкой капитализацией Капитализация — суммарная рыночная стоимость объекта инвестирования, или оценка стоимости фирмы на основе ежегодно получаемой прибыли. Приобретаются акции небольших предприятий с большим потенциалом в плане роста доходности их акций. Однако этот портфель отличается высоким риском.

- 4) Стратегию market timing — это стратегия выбора времени покупки и продажи ценных бумаг на основе проведённого технического анализа конъюнктуры рынка.

Стратегии управления портфелем облигаций имеют следующие формы:

- 1) Стратегия market timing — это стратегия, основанная на прогнозе рыночных процентных ставок. Если предполагается рост процентных ставок, то инвестор стремится к снижению дюрации портфеля с целью сокращения убытков от падения цен на облигации. Это достигается заменой (операция своп) долгосрочных облигаций краткосрочными. Если ожидается падение процентных ставок, то инвестор стремится удлинить дюрацию.

- 2) Стратегия выбора сектора — это модель, при которой портфель формируется из облигаций определённого сектора, который находится в более неблагоприятных условиях для инвестора — казначейских, муниципальных, корпоративных облигаций или высокодоходных облигаций с низким кредитным рейтингом.

- 3) Стратегия принятия кредитного риска — это стратегия, при которой в портфель отбираются облигации с предполагаемым ростом кредитного рейтинга. Прогноз строится на основе фундаментального анализа.

- 4) Стратегия иммунизации портфеля. Процентный риск по облигациям состоит из двух компонентов: ценовой риск и риск реинвестирования. Они изменяются в противоположных направлениях. Говорят, что портфель облигаций иммунизирован против изменения процентной ставки, если риск реинвестирования и ценовой риск полностью компенсируют друг друга. Такой результат достигается, если период владения портфелем совпадает с его дюрацией.

Пассивное управление портфелем финансовых активов подразумевает, что рынок капитала эффективен, и предполагает создание хорошо диверсифицированного портфеля с заданными параметрами доходности и риска. Изменения в структуре портфеля происходят редко. На рынке ценных бумаг нет недооценённых активов и поэтому нет необходимости в активной торговле этими бумагами.

Пассивный инвестор формирует портфель из комбинации безрисковых активов и ожидает справедливый доход по ним. Основное преимущество данной стратегии — низкий уровень накладных расходов.

Рассмотрим основные пассивные стратегии.

- 1) Копирование индекса — метод, применяемый для снижения диверсифицируемого риска. В этом случае параметры портфеля должны способствовать какому-либо индексу с широкой базой. Основной недостаток этого метода являются высокие трансакционные издержки, так как управляющему приходится покупать малое число из большого числа активов.

- 2) Скольжение по кривой доходности — это метод, основанный на предположении, что кривая доходности Кривая доходности — кривая зависимости доходности однородных финансовых инструментов от их сроков (дюрации). имеет восходящую форму, и краткосрочные ставки ниже долгосрочных ставок. На краткосрочный период менеджер может купить долгосрочный актив и продать его через три месяца. Тогда он получит более высокий доход, чем при покупке краткосрочного актива.

- 3) Иммунизация портфеля облигаций — это метод пассивного управления с элементами активного управления. Для снижения риска изменения стоимости портфеля облигаций, инвестор должен его сформировать так, чтобы дюрация портфеля соответствовала определённому периоду времени. Тогда потери от изменения процентной ставки будут компенсироваться выигрышами от реинвестирования купонов. Иммунизация эффективна в случае небольшого отклонения в изменении процентных ставок.

В настоящее время многие инвесторы предпочитают строить сбалансированный портфель. Этот портфель состоит из двух частей: «базовой» и «игровой». Базовая часть портфеля состоит из государственных облигаций, привилегированных акций. Игровая часть представляет собой совокупность достаточно рискованных ценных бумаг, направленных на получение прироста капитала за счёт игры на волатильности рынка. Построение такого портфеля позволяет снизить его риск, по сравнению с активной стратегией, и повысить доходность, по сравнению с пассивной моделью.

Стратегии и методы управления инвестиционным портфелем

Активная модель управления предполагает систематическое наблюдение и быстрое приобретение ценных бумаг, отвечающих инвестиционным целям портфеля, а также оперативное изучение его состава и структуры. Фондовый рынок России характеризуется быстрым изменением котировок ценных бумаг и высоким уровнем риска. Поэтому ему адекватна активная модель мониторинга, которая делает модель управления портфеля более рациональной. С помощью мониторинга можно прогнозировать размер возможных доходов от операций с ценными бумагами.

Инвестиционный менеджер, занимающийся активным управлением портфеля, обязан купить наиболее эффективные ценные бумаги и быстро продать низкодоходные финансовые активы. В данном случае целесообразно не допустить снижения стоимости портфеля и потерю им инвестиционных качеств. Поэтому необходимо постоянно сравнивать стоимость, доходность, ликвидность и безопасность «нового» портфеля с аналогичными показателями прежнего портфеля, чтобы принимать обоснованные управленческие решения.

Активный способ управления предполагает значительные финансовые расходы, связанные с информационной, аналитической, экспертной и торговой деятельностью на фондовом рынке. Эти затраты могут нести только крупные банки и финансовые компании, имеющие большой портфель ценных бумаг и стремящиеся к получению максимального дохода от профессиональной деятельности на фондовом рынке.

В процессе мониторинга фондового портфеля инвестиционные менеджеры часто используют методы, основанные на анализе кривых доходности, и операции СВОП (обмен одних ценных бумаг на другие: акции на корпоративные облигации).

В первом случае в процессе инвестирования ориентируются на предполагаемые изменения доходности ценных бумаг, чтобы использовать в интересах инвестора будущие изменения процентных ставок. Инвестиционные менеджеры прогнозируют состояние финансового рынка и в соответствии с этим прогнозом корректируют фондовый портфель.

Например, если кривая доходности в данный момент находится на сравнительно низком уровне и будет, согласно прогнозу, повышаться, то это приведет к падению курса надежных ценных бумаг (муниципальных облигаций). Поэтому целесообразно приобретать краткосрочные облигации, которые по мере роста процентных ставок предъявляются к продаже и реинвестируются в более доходные финансовые активы. В данном случае краткосрочные облигации являются дополнительным резервом денежной наличности (ликвидности) компании. Если кривая доходности высока и будет иметь тенденцию к снижению, то инвестор переключается на покупку долгосрочных облигаций, которые обеспечивают более высокий доход.

Таким образом, активный мониторинг представляет собой непрерывный процесс управления портфелем, что требует его периодического пересмотра, частота которого зависит от общей ситуации на финансовом рынке (включая динамику процентной ставки).

Пассивная модель управления предполагает формирование сильно диверсифицированных портфелей с заранее фиксированным уровнем риска, рассчитанным на длительный период времени. Подобный подход возможен для развитого фондового рынка с относительно стабильной конъюнктурой. В условиях общей экономической нестабильности, высоких темпов инфляции в России пассивный мониторинг малоэффективен.

Отметим наиболее общие правила пассивного управления фондовым портфелем:

- — такое управление рационально только в отношении портфеля, состоящего из малорискованных ценных бумаг;

- — ценные бумаги должны быть долгосрочными, чтобы портфель существовал в неизменном виде длительное время.

Это дает возможность реализовать на практике основное преимущество пассивного управления — значительной объем накладных расходов по сравнению с активным мониторингом.

Инвестиционный портфель: сущность, классификация, методы управления

Тема 5. Управление портфелем финансовых инвестиций

1. Инвестиционный портфель: сущность, классификация, методы управления.

2. Эффективность рынка и основные положения модели Г. Марковица.

3. Оптимизация инвестиционного портфеля по методу У. Шарпа.

4. Особенности формирования инвестиционного портфеля коммерческого банка.

Тема 5. Управление портфелем финансовых инвестиций

1. Инвестиционный портфель: сущность, классификация, методы управления.

2. Эффективность рынка и основные положения модели Г. Марковица.

3. Оптимизация инвестиционного портфеля по методу У. Шарпа.

4. Особенности формирования инвестиционного портфеля коммерческого банка.

Инвестиционный портфель: сущность, классификация, методы управления

Cуществуют, консервативные, умеренные и рискованные инвесторы. Каждый из них при покупке или продаже ценных бумаг придерживается определенных целей, учитывающих объем инвестируемых средств и время. Если же руководствоваться целями инвестирования, доходностью и риском вложенных средств, то возникает необходимость в приобретении не какого-либо количества одинаковых или разных видов ценных бумаг, а некой совокупности активов, сформированных в сознательно определенной пропорции для достижения конкретной цели инвестора. Такая совокупность ценных бумаг называется инвестиционным портфелем.

Инвестор, руководствуясь выбранной политикой инвестирования, может определить свой оптимальный портфель из множества портфелей, каждый из которых обеспечивает:

· получение текущего дохода;

· прирост собственного капитала;

· одновременное увеличение капитала при получении дохода;

· получение доходов, освобожденных от налогообложения.

Рис. 1 Виды инвестиционных портфелей

Подавляющая часть инвесторов, производящих операции на фондовом рынке, оценивают свои портфели с точки зрения ожидаемой доходности, т.е. возможной доходности, которая может иметь место в определенном диапазоне времени с некоторым отклонением, называемым стандартным.

В настоящее время существует набор инвестиционных портфелей, отражающих связь «доход — риск». На рис. 1 представлены виды инвестиционных портфелей, каждый из которых отражает указанную связь.

Доходные портфели. Составляются таким образом, чтобы вкладчик мог получить доход, приемлемая величина которого соответствовала бы степени риска, которую инвестор считал возможным допустить. Инвесторы, заинтересованные в инвестициях указанного типа, обычно имеют пожилой возраст и потому не заинтересованы в существенном приросте размеров своих вкладов в расчете на длительную перспективу. Как правило, в этот вид портфеля входят ценные бумаги, приносящие доход выше среднего уровня, например облигации акционерных обществ, высокодоходные акции, государственные долговые обязательства и др.

Портфели денежного рынка пользуются популярностью из-за того, что по краткосрочным ценным бумагам выплачиваются повышенные проценты доходности, т.е. помимо сохранения средств достигается увеличение вложенного капитала.

Портфели государственных ценных бумаг могут включать как краткосрочные, так и долгосрочные долговые инструменты, которые наряду с высокой надежностью эмитента приносят также высокий по сравнению, к примеру, с корпоративными бумагами доход.

Портфели роста. Могут быть сформированы с расчетом различных темпов прироста дохода: от умеренного до быстрого. Соответственно при составлении портфеля учитываются гарантийные обязательства по возврату вложенных средств.

Умеренные (консервативные) портфели составляются в расчете на долгосрочную перспективу и являются наименее рискованными. Состав входящих в них ценных бумаг меняется достаточно медленно.

Портфели ценных бумаг, ориентированные на ускоренный прирост капитала в коротком периоде времени, в основном формируются за счет приобретения и постоянного обновления состава акций компаний-эмитентов, отличающихся высокой степенью риска и быстрой оборачиваемостью активов.

Особой популярностью у инвесторов пользуются портфели среднего роста, включающие в себя как надежные ценные бумаги, приобретаемые на относительно большой срок, так и рисковые фондовые инструменты с повышенным доходом, состав которых все время обновляется. Для страхования инвестиций от потерь лица, управляющие этими портфелями, нередко приобретают опционные контракты.

Существуют и специальные портфели, которые могут формироваться под заказ отдельных инвесторов, желающих приобрести ценные бумаги какой-либо одной отрасли или региона. При этом некоторые портфели могут при гарантированном среднем темпе прироста капитала обеспечивать надежное размещение активов клиентов. Такие портфели принято называть страховыми.

Существуют так называемые балансовые портфели, состоящие из доходных обыкновенных и привилегированных акций, а также облигаций. Соотношение тех или иных типов ценных бумаг, включенных в портфель, регулируется исходя из конъюнктуры рынка. Портфель двойного назначения включает в себя удачное сочетание двух типов акций: один приносит высокий текущий доход, другой — большой прирост капитала. Клиент может приобрести любое количество акций каждого типа. Инвестиционные фонды, занимающиеся выпуском акций, строят свою политику предложения на запросах разных клиентов.

В США и других странах инвестиционные фонды могут формировать портфели ценных бумаг, доходы по которым, в соответствии с национальным законодательством, освобождены от налогов. К таким бумагам относятся муниципальные облигации, которые при высокой степени ликвидности предполагают получение небольшого дохода.

Аналогичным образом могут формироваться портфели ценных бумаг, состоящих из государственных долговых обязательств типа ГКО и других.

При всем многообразии возможных инвестиционных портфелей основным критерием отбора ценных бумаг при портфельных инвестициях является надежность предприятий-эмитентов в ближайшей перспективе и как следствие — сравнительно устойчивое поведение акций. Для этого необходим как минимум краткосрочный прогноз.

Портфельные инвесторы обращают внимание в основном на сведения о приватизации, об аукционных и инвестиционных конкурсах, о наличии иностранных акционеров, распределении акций, руководящем составе, о дивидендной политике предприятия. И поскольку в нынешних условиях, когда реальная стоимость активов предприятия слабо коррелирует с ценой его акций, полученная информация служит основой для оценки перспективности ценных бумаг эмитента. Исходя из этого, осуществляется финансовый анализ предприятия-эмитента, в задачи которого входит:

· оценка текущего и перспективного состояния предприятия;

· определение вероятных темпов развития предприятия;

· оценка возможности мобилизации доступных источников средств;

· определение положения предприятия на рынке капиталов.

Результаты анализа дают основание для принятия решения о приобретении пакета акций того или иного эмитента. Причем если стратегический инвестор приобретает крупный пакет акций предприятия, то для коротких портфельных спекуляций стандартным является пакет в 1000 акций.

Особенностью портфельного инвестирования является то обстоятельство, что сформированный возможно лучшим образом портфель ценных бумаг становится через определенный промежуток времени не оптимальным. Инвестору придется вновь оценить ситуацию на фондовом рынке и рассмотреть возможность включения конкретных ценных бумаг с учетом риска, доходности и диверсификации. При этом он продаст часть имеющихся ценных бумаг с целью приобретения новых. Поскольку портфель представляет собой набор различных ценных бумаг, то инвестор, руководствуясь наличием конкретной свободной суммы денег для инвестирования и временем для их отчуждения, а также естественным желанием побольше заработать при минимальном риске их потерять, всегда будет стоять перед проблемой выбора эффективного на данный момент времени инвестиционного портфеля.

Существует и другая сторона проблемы. Чем меньше портфель ценных бумаг, тем легче и надежнее им управлять. С другой стороны, меньшая выборка ценных бумаг, подлежащих включению в инвестиционный портфель, сужает возможность получения необходимой доходности при заданном риске.

При инвестировании возникают два главных вопроса: на какой доход (за определенный период времени) можно рассчитывать и какому риску подвергаются инвестиции? Особенно важно предусмотреть возможный риск, поскольку он, как правило, связан с доходностью инвестиций. В противном случае можно потерять все. Поэтому неудивительно, что проблема инвестирования вообще и портфельного в частности посвящено большое число научных трудов. Рассмотрим наиболее значимые модели портфельного инвестирования.

Механическое удерживание земляных масс: Механическое удерживание земляных масс на склоне обеспечивают контрфорсными сооружениями различных конструкций.

Общие условия выбора системы дренажа: Система дренажа выбирается в зависимости от характера защищаемого.

Папиллярные узоры пальцев рук — маркер спортивных способностей: дерматоглифические признаки формируются на 3-5 месяце беременности, не изменяются в течение жизни.

Источники: http://studwood.ru/699074/ekonomika/ponyatie_portfelya_finansovyh_instrumentov_osnovnye_metody_upravleniya, http://vuzlit.ru/176808/strategii_metody_upravleniya_investitsionnym_portfelem, http://cyberpedia.su/10x25bc.html