Андрей Марголин. Методические подходы к оценке перспектив социальных инвестиций

Для блага человека

Рекомендуемая ссылка на статью:

Если свободное общество не сможет помочь многим бедным,

оно не сможет защитить немногих богатых.

Джон Кеннеди, президент США

В российском обществе набирает обороты профессиональное обсуждение конкретных механизмов развития инфраструктуры инвестиционной деятельности, минимизации инвестиционных рисков, подготовки кадров для управления сложными инвестиционными проектами, что позволяет надеяться на усиление инвестиционной активности.

При этом решение проблемы привлечения и эффективного использования инвестиционных ресурсов не будет полным в случае, если не уделить должного внимания так называемым «социальным инвестициям» (СИ) – важному инструменту повышения жизненного уровня и качества жизни населения. Однако само содержание этого понятия в профессиональном сообществе остается предметом дискуссий, касающихся: а) определения объекта социального инвестирования; б) целесообразности трактовки цели СИ в терминах обязательного получения экономического эффекта; в) обоснованности отнесения любых затрат на социальные цели к СИ.

Для формирования единого подхода к определению объектов социального инвестирования обратимся к общероссийскому классификатору видов экономической деятельности, где специально выделены такие разделы, как образование, здравоохранение и предоставление социальных услуг, предоставление прочих коммунальных, социальных и персональных услуг. Инвестиции именно в эти сферы деятельности и концентрируют в себе практически все социальные инвестиции.

Весьма показательно, что при определении целей СИ большинство авторов склоняются к необходимости получения эффекта, выраженного в денежной форме, и об отказе от традиционных представлений о безвозмездном предоставлении грантов и дотаций на социальные нужды [Доклад о социальных инвестициях в России. Под общ. ред. Ю.Е. Благова, С.Е. Литовченко, Е.А. Ивановой, 2008. С. 65. Иванова Н.В. Социальное инвестирование…, 2013]. На наш взгляд, явный крен в сторону «финансового фетишизма» объясняется развитием представлений в рассматриваемой предметной области, как о продвинутой форме корпоративной социальной ответственности.

При этом формулировка цели в терминах «получения экономического эффекта» отражает изначальную уверенность в том, что величину такого эффекта можно более или менее достоверно определить. Если же это невозможно, то попытка принятия решений о целесообразности социального инвестирования на основе финансовых показателей приводит лишь к росту энтропии. Даже применительно к бизнес-структурам, целеполагание, ориентированное на экономический эффект от СИ, не исчерпывает существа проблемы. Это убедительно показано в разработанной Р.Капланом и Д. Нортоном [Каплан Р., Нортон Д., 2004] сбалансированной системе показателей, позволяющей учитывать при постановке стратегических целей как финансовые результаты, так и удовлетворенность потребителей, оптимизацию внутренних бизнес-процессов и формирование продуктивной корпоративной культуры. Необходимо также учитывать, что значительная часть инвестиций в социальную сферу осуществляется за счет бюджетных средств в рамках приоритетных государственных программ, где цели их реализации изначально не формулируются как финансовые, а получаемые результаты оцениваются по степени достижения установленных целевых индикаторов.

Представляется также, что далеко не любую социальную программу можно отнести к СИ. Например, оплата мобильного телефона, предоставление дотаций на питание могут быть составной частью социального пакета и представляют собой перераспределение текущих издержек, но не инвестиции.

С учетом изложенного, далее под социальными инвестициями понимаются единовременные вложения ресурсов (финансовых, материальных, интеллектуальных) в социальные виды экономической деятельности (образование, здравоохранение, предоставление прочих коммунальных, социальных и персональных услуг) для достижения стратегических социальных целей инвестора.

Вопрос об объективном измерении фактической эффективности социальных инвестиций является весьма нетривиальным. Причем перечень возможных подходов для определения соответствующих агрегированных оценок достаточно узок. Один из них предполагает ориентацию на публикуемую Федеральной службой государственной статистики динамику изменения показателей уровня жизни населения и показателей развития сфер экономической деятельности, зависящих от эффективности СИ. Другой заключается в анализе степени достижения запланированных значений целевых индикаторов соответствующих государственных программ. Зачастую эти показатели идентичны по своему содержанию с той лишь разницей, что целевые индикаторы государственных программ являются более детальными.

Поверхностное использование данных о динамике основных социально-экономических индикаторов уровня жизни населения в качестве основы для оценки социальных инвестиций может привести к выводу об их высокой эффективности. Например, исходя из выраженной позитивной динамики в период с 2000 по 2013 год (Россия в цифрах – 2014 г. Росстат, 2014) таких показателей, как рост располагаемых денежных доходов населения и соотношения реальных доходов с величиной прожиточного минимума (соотношение увеличилось с 189% в 2000 г. до 351% в 2013 году), уменьшение численности населения с доходами ниже прожиточного минимума (с 29% до 11,0 от общей численности населения), рост ожидаемой продолжительности жизни при рождении (с 65,3 до 70,2 лет) и т.д.

Однако в действительности улучшение индикаторов уровня и качества жизни обусловлено принципиальным изменением траектории социально-экономического развития страны в целом, заключающимся в переходе от спада к весьма существенному экономическому росту. Именно этот рост и стал генератором устойчивого повышения реальных доходов, снижения бедности, постепенного снижения естественной убыли и перехода к естественному приросту населения. Что же касается социальных инвестиций, то в силу их незначительного объема они просто не могли оказать значимого влияния на динамику макроэкономических социальных индикаторов. Поэтому оценка эффективности СИ должна быть связана не столько с попыткой установления их влияния на индикаторы уровня жизни населения в целом, сколько с измерением результатов конкретных проектов и программ, обусловленных СИ.

Для реальной оценки перспектив социальных инвестиций необходимо предложить такие критерии, которые были бы приняты профессиональным сообществом. Один из возможных подходов к решению этой проблемы заключается в выборе и последующем синтезе наиболее значимых показателей, характеризующих разные стороны (образование, здравоохранение, социальные услуги населению, охрана окружающей среды и др.) развития социальной сферы.

Следует учитывать, что отмеченные сферы деятельности естественным образом конкурируют между собой за право получения бюджетных инвестиций, характеризующие их развитие показатели зачастую мало информативны для бизнеса и не способствуют повышению его заинтересованности в социальных инвестициях. Очевидную и трудно разрешимую проблему представляет собой и обсуждение алгоритма определения интегрированного критерия перспектив социальных инвестиций на основе синтеза разнородных показателей развития социальной сферы. Именно этот синтез и представляет главную сложность, поскольку трудно представить достижение консенсуса при определении экспертных оценок коэффициентов значимости показателей развития, например, образования и здравоохранения.

С учетом изложенного, представляется целесообразным, в качестве объективной характеристики предпосылок социальных инвестиций, использовать интегрированную оценку уровня доверия бизнеса и населения к государству в целом и проводимой им социальной политике. С нашей точки зрения, значимость категории «доверие» для исследования социально-экономических процессов остается недооцененной. При прочих равных условиях, вполне возможна и прямая оценка экономического эффекта, обусловленного ростом доверия в обществе. Он находит свое отражение в общем снижении деловых рисков и, как следствие, процентных ставок, что, в свою очередь, приводит к расширению инвестиционных возможностей бизнеса.

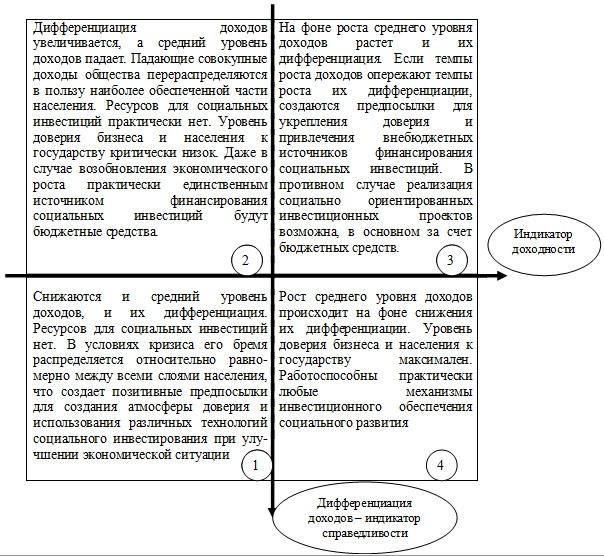

Для решения рассматриваемой задачи применим такой инструмент анализа, как построение стратегической матрицы. По аналогии с матрицей Boston Consulting Group (в системе координат «динамика спроса – доля рынка»), матрицей Ансоффа (в системе координат «вид товара – вид рынка») и некоторыми другими, построим «матрицу» оценки перспектив социальных инвестиций в системе координат «доходность – справедливость». При этом в качестве индикаторов такой оценки предлагается воспользоваться следующими показателями:

а) индикатор доходности – расчетный показатель, определяемый как «среднегодовые темпы изменения отношения среднедушевых доходов к прожиточному минимуму». Отметим, что использование в качестве индикатора доходности, например, показателя «темпов изменения среднедушевых доходов населения» будет менее репрезентативным, во-первых, потому, что для его корректного применения необходим предварительный пересчет в сопоставимые цены для учета инфляции, во-вторых, потому, что рост среднедушевых доходов вполне может сопровождаться опережающим увеличением прожиточного минимума и снижением жизненного уровня населения;

б) индикатор справедливости – показатель «среднегодовые темпы изменения коэффициента дифференциации доходов». При определении этого показателя мы будем ориентироваться на широко используемый Федеральной службой государственной статистики «коэффициент фондов». Он представляет собой соотношение между средними уровнями доходов 10% населения с самыми высокими доходами и 10% населения с самыми низкими доходами [1].

К достоинствам предложенных индикаторов относятся независимость от инфляции (поскольку они рассчитываются на основе относительных величин), а также использование для их определения стандартных статистических показателей. Графическая интерпретация предлагаемой матрицы с краткой характеристикой ее основных квадрантов приведена на рисунке 1.

Рис 1. Матрица оценки перспектив социальных инвестиций.

Посмотрим далее, как вписываются в квадранты предлагаемой матрицы ретроспективные индикаторы доходности и справедливости, определенные для двух значимых для новейшей отечественной истории периодов с 1992 по 2000 год и с 2000 по 2013 год. (см. таблицу 1, полученную на основе данных Росстата [Социальное положение…, 2013] и расчетов автора).

Таблица 1. Статистическая информация и результаты расчета индикаторов для построения «матрицы оценки перспектив социальных инвестиций».

Как показал анализ, динамика индикаторов доходности и справедливости в период с 1992 по 2000 год соответствует второму квадранту матрицы оценки перспектив социальных инвестиций (рисунок 1) и характеризует сложившуюся в то время тенденцию постепенного формирования атмосферы тотального недоверия в обществе в целом (населения и бизнеса – к государству; государства к бизнесу). На этом фоне отсутствия ресурсов для социальных инвестиций даже проекты социальной направленности, которые осуществлялись за счет бюджетных средств, как правило, не пользовались доверием той малообеспеченной части населения, в интересах которой они осуществлялись. Причина достаточно очевидна – из-за отсутствия доверия такие проекты рассматривались прежде всего сквозь призму подозрений в использовании коррупционных технологий их реализации.

Между тем, в период с 2000 по 2013 год ситуация поменялась и весьма существенно. Параллельная динамика индикаторов доходности и справедливости переместилась из второго в третий квадрант матрицы оценки перспектив социальных инвестиций. При этом темпы роста средних доходов устойчиво (более чем в четыре раза) опережали темпы роста дифференциации доходов. Как следует из содержательного описания квадрантов рассматриваемой матрицы, это означает, что создаются предпосылки для укрепления доверия и привлечения внебюджетных источников финансирования социальных инвестиций.

Учитывая, что российская экономика отличается наличием глубоких региональных диспропорций, проанализируем также, в какой степени полученные выше выводы подтверждаются или опровергаются результатами оценки динамики изменения индикаторов доходности и справедливости в регионах с различным инвестиционным климатом. Для этого воспользуемся данными рейтинга инвестиционной привлекательности регионов России за 2013 год, который ежегодно публикуется рейтинговым агентством «Эксперт РА» [Инвестиционная привлекательность…, 2013]. В соответствии с применяемой этим агентством методикой, прошедшей международную экспертизу, инвестиционная привлекательность измеряется в системе координат «инвестиционный потенциал – инвестиционный риск». В таблице 2 представлен перечень регионов, выбранных для оценки перспектив социальных инвестиций и имеющих принципиальные отличия друг от друга как по инвестиционному потенциалу, так и по инвестиционному риску. Перечень составлен таким образом, чтобы в нем были представлены все федеральные округа. Результаты расчета соответствующих индикаторов представлены в таблице 3 с использованием данных Росстата [Россия в цифрах, 2014; Регионы России…, 2013]. Прочерк в таблице означает, что регионов с соответствующим сочетанием инвестиционного потенциала и инвестиционного риска в 2013 году не было.

Таблица 2. Перечень регионов, выбранных для последующей оценки перспектив социальных инвестиций.

Таблица 3. Результаты расчета индикаторов для построения «матрицы оценки перспектив социальных инвестиций» по регионам с разным инвестиционным климатом за период с 2002 по 2012 г.

Весьма показательно, что полученные результаты по регионам с разным уровнем инвестиционного потенциала и рисков практически полностью идентичны результатам, полученным ранее по Российской Федерации в целом. Действительно, значения индикаторов доходности и справедливости также попадают в третий квадрант матрицы оценки перспектив социальных инвестиций, что позволяет сделать принципиально важный вывод об устойчивости полученных оценок.

С одной стороны, они свидетельствуют о формировании атмосферы доверия, которая: а) является катализатором консолидации не только существующих элит, но и общества в целом; б) может рассматриваться как необходимое условие эффективного развития и повышения конкурентоспособности страны в не самых простых внешнеполитических условиях.

С другой стороны, сформировавшаяся динамика изменения индикаторов доходности и справедливости является фактором значительного расширения и финансовых возможностей социального инвестирования, и арсенала возможных технологий реализации проектов социальной направленности, включая привлечение инвестиций негосударственного сектора экономики в социальную сферу с использованием различных моделей государственно-частного партнерства.

Литература

Доклад о социальных инвестициях в России. 2008. Под общ. ред. Ю.Е.Благова, С.Е.Литовченко, Е.А.Ивановой. Ассоциация менеджеров, 2008.

Иванова Н.В. Социальное инвестирование: обзор зарубежных практик. // Гражданское общество в России и за рубежом. 2013, № 3.

Инвестиционная привлекательность регионов 2013: акцент на инфраструктуру. // Рейтинговое агентство Эксперт РА, www.raexpert.ru/raitings/regions/2013/

Каплан Р., Нортон Д. Сбалансированная система показателей. От стратегии к действию. ЗАО «Олимп-Бизнес», 2004.

Россия в цифрах – 2014 г. Росстат, 2014.

Регионы России. Социально-экономические показатели, 2013. Росстат, 2013.

Социальное положение и уровень жизни населения России – 2013. Росстат, 2013.

[1] Этот подход не является единственно возможным, могут использоваться и другие достаточно известные показатели неравенства доходов (коэффициент Джини, децильный коэффициент и т.д.).

Методические подходы к оценке эффективности инвестиций в социальную сферу

Существуют различные методики, предназначенные для обоснования инвестиционных решений в социальной сфере. Они различаются в зависимости от того, обладает проект коммерческим потенциалом или нет, используются для его финансирования бюджетные средства или частный капитал, с позиции какого из участников проекта рассматривается эффективность и т.д.

Классическое представление об оценке эффектов и эффективности любого процесса предполагает сравнение полученных результатов и затраченных усилий, реализуемое путем расчета абсолютных и относительных критериев.

Рис. 2.1. Классификация инвестиционных проектов в социальной сфере

При анализе коммерческой эффективности реальных инвестиций этот принцип реализуется в известных показателях чистой текущей стоимости, внутренней нормы доходности, индекса доходности и дисконтированного срока окупаемости, расчет которых основан на сопоставлении положительных и отрицательных денежных потоков в каждом интервале прогнозного периода. Этот же принцип используется при оценке текущей (дивидендной), капитализированной и общей доходности финансовых вложений. На этом принципе базируется разработанная Дж. Уильямсом модель оценки стоимости финансового актива (DCF-model), которая предполагает капитализацию дисконтированных денежных потоков, генерируемых ценной бумагой.

Таким образом, проекты, обладающие коммерческим потенциалом, могут оцениваться с применением широко известных критериев инвестиционного анализа. В качестве примера приведем систему качественных и количественных критериев, используемых для отбора инвестиционных проектов, претендующих на получение государственной поддержки из Инвестиционного фонда РФ [23]. Данной фонд является одним из недавно образованных «институтов развитая»; его средства направляются на финансирование проектов, имеющих общегосударственное значение и осуществляемых на условиях государственно-частного партнерства.

Сначала проводится отбор на основе следующих качественных критериев:

— наличие коммерческой организации, подтвердившей готовность к участию в инвестиционном проекте;

— соответствие задачи, решаемой при реализации инвестиционного проекта, приоритетам социально-экономического развития РФ и государственного инвестирования на среднесрочную перспективу, а также отраслевым стратегиям развития;

— наличие положительных социальных эффектов, связанных с реализацией инвестиционного проекта;

— обоснование невозможности реализации инвестиционного проекта без государственной поддержки;

— соответствие сметной стоимости инвестиционных проектов минимальной стоимости инвестиционного проекта (5 млрд, рублей), установленной для получения государственной поддержки;

— наличие положительного заключения инвестиционного консультанта по инвестиционному проекту.

Инвестиционные проекты, прошедшие отбор на основе качественных критериев, подлежат отбору на основе количественных критериев, основанных на показателях финансовой, бюджетной и экономической эффективности.

Показателями финансовой эффективности являются:

* чистая приведенная стоимость инвестиционного проекта, определяемая как накопленный дисконтированный эффект реализации инвестиционного проекта за расчетный период. Чистая приведенная стоимость характеризует превышение суммарных денежных поступлений всех инвесторов, включая частных, над суммарными затратами с учетом дисконтирования;

— внутренняя норма доходности инвестиционного проекта.

Показателем бюджетной эффективности является отношение

дисконтированных налоговых поступлений и (или) экономии расходов федерального бюджета, обусловленных реализацией инвестиционного проекта, к суммарному объему планируемой государственной поддержки.

Показателем экономической эффективности является объем вклада инвестиционного проекта в увеличение валового внутреннего продукта или валового регионального продукта.

Таким образом, оценка коммерческого эффекта любого инвестиционного проекта базируется на определении того, будет ли достигнут прирост капитала, какова абсолютная и относительная величина этого прироста и за какой срок инвестор сможет вернуть вложенный капитал.

Наиболее вероятные сложности состоят в точном прогнозировании будущих денежных потоков и верной оценке уровня инвестиционного риска.

Однако методология оценки эффективности проектов, не обладающих коммерческим потенциалом, является гораздо более неоднозначной. Очевидно, что основным (а часто единственным) источником финансирования «долгоокупаемых» и некоммерческих проектов, непривлекательных для частного капитала, являются бюджетные средства. Перечисленных выше критериев оценки может оказаться недостаточно для принятия обоснованных решений по бюджетному финансированию строительства (модернизации) инфраструктурных, социальных, обороннопромышленных и природоохранных объектов, которые как раз и формируют сегодня государственную инновационную программу.

Эта проблема подчеркивается во многих научных работах, объектом исследования в которых выступает социальная сфера. Экономические результаты вложений в социальную сферу далеко не очевидны с точки зрения индивидуального инвестора. Они, как правило, проявляются в отдаленной перспективе в форме приращения человеческою капитала нации. Другими словами, безусловная приоритетность социальных функций непроизводственной сферы «создает иллюзию внеэкономического, «внестоимостного» характера капитальных вложений в базовые отрасли социальной сферы. Дело в том, что конечным результатом, целью функционирования социальной сферы является повышение качества жизни населения. Но далеко не всегда прирост качества жизни в результате того или иною мероприятия можно охарактеризовать единым стоимостным критерием.

Для обоснования выбора объектов инвестирования, имеющих социальное предназначение, предлагаются различные методические подходы. По нашему мнению, наиболее простым и одновременно несовершенным является затратный подход.

В советский период функционирования экономики Общесоюзный классификатор отраслей народного хозяйства (ОКОНХ) делил все отрасли на сферу материального производства и непроизводственную сферу по критерию «характера общественного разделения труда и участия в создании совокупного общественного продукта и национального дохода». К непроизводственной сфере относили две подгруппы отраслей:

1) отрасли, услуги которых удовлетворяют общие, коллективные потребности общества: геология и разведка недр; водное хозяйство (кроме тех видов деятельности, которые отнесены к материальному производству); управление, наука и научное обслуживание; общественные организации; кредитование и государственное страхование;

2) отрасли, услуги которых удовлетворяют культурно-бытовые и социальные потребности населения: жилищно-коммунальное хозяйство; бытовое обслуживание; народное образование; культура и искусство; пассажирский транспорт и связь (в части обслуживания непроизводственной сферы); здравоохранение, физическая культура и социальное страхование.

Отнесение отраслей социального хозяйства к непроизводственной сфере обусловило преобладание затратного подхода к выбору объектов капвложений. Строго говоря, здесь даже не идет речь об эффективности, поскольку подход предполагает сопоставление предельного лимита капвложений, выделенного отрасли, с величиной требуемых инвестиций на строительство (реконструкцию, модернизацию) по отдельным объектам социальной сферы. С нашей точки зрения, затратный подход обладает ограниченной применимостью в силу того, что самое экономичное решение, как и самое дорогостоящее, не всегда является наиболее результативным. Сопоставлять затраты по двум и более проектам уместно только в том случае, если их реализация принесет равный результат.

Более прогрессивным и универсальным представляется методический подход, основанный на принципе альтернативной стоимости, согласно которому каждая вещь стоит столько, сколько стоят утраченные при ее

приобретении альтернативные возможности. Выгода инвестора в данном случае будет равна разнице между затратами, связанными с принятым некоммерческим проектом, и затратами по альтернативным ему проектам, предоставляющим инвестору ту же возможность. Логика в данном случае состоит в том, что неистраченные деньга — это заработанные деньга. Другими словами, наиболее эффективным считается тот инвестиционный проект, который принесет наибольший социальный эффект на единицу вложенного капитала.

Например, в диссертации С.Ф. Жиркова [63] предлагается измерять результат инвестиций в отрасли и объекты социальной сферы, финансируемые из бюджетов различных уровней, через прирост уровня социальной обеспеченности. Его величина оіраничивается нормативным значением социальной обеспеченности по отраслям и типам социальных объектов. В качестве критерия эффективности социальных инвестиций предлагается показатель прироста объема социальных услуг для достижения нормативного уровня обеспеченности, приходящийся на единицу капитальных вложений в объект социальной сферы.

Дтя оценки уровня социальной обеспеченности по типам объектов используются коэффициенты обеспеченности:

где к — номер объекта, к=1. К#;

j — тип социального объекта, у-7. J,;

і — отрасль, і=1. 1‘,

I- субъект ,1=1. JL;

— фактическое значение показателя обеспеченности получателей

государственных и муниципальных средств с учетом: 1) прогноза изменения количества получателей государственных, муниципальных услуг и потребности в услугах на период три года; 2) износа объектов, учтенного путем исключения при оценки уровня обеспеченности учреждений

социальной сферы с остаточным сроком эксплуатации менее трех лет (период 3 года устанавливается исходя из ожидаемого среднего срока строительства социального объекта);

— нормативное значение показателя обеспеченности, рекомендуемое

соответствующими стандартами или установленное органами исполнительной власти, исходя из приоритетов развития социальной сферы.

Укрупненная оценка потребности в капитальных вложениях для /-того субъекта по/-му типу объектов /-й отрасли: где Sjt — удельные капитальные вложения в социальный объект /-го типа /-и отрасли;

— сумма средств, вложенных в объект незавершенного строительства, если такой объект имеет место.

Совокупная потребность в капитальных вложениях по /-му типу социальных объектов:

Лимиты бюджетного финансирования капитального строительства определяются с учетом приоритетности конкретного типа объектов социальной сферы:

где t — порядковый номер временного интервала инвестирования; п — общее число временных интервалов инвестирования, составляющих период реализации социального инвестиционного проекта; ks — ставка дисконта социального проекта.

Проблемным представляется выбор ставки дисконта социальною проекта, так как в традиционном инвестиционном анализе она интерпретируется как альтернативная доходность, то есть максимальная доходность альтернативных инвестиций, доступных владельцу капитала. Позиция Е.Л. Шековой состоит в том, что «с точки зрения благотворителей, коэффициент дисконтирования отражает альтернативную доходность благотворительных взносов.

С нашей точки зрения, некорректно говорить о существовании альтернативной доходности в отношении проектов, не обладающих коммерческим потенциалом. На наш взгляд, в качестве ставки дисконта в данном случае оправданно использовать средневзвешенную стоимость капитала инвестора.

Если же проект финансируется за счет бюджетных источников, то значение ставки дисконта теоретически определяется доходностью возможных альтернативных вложений бюджетных средств, например, вложений в коммерческие проекты федеральных целевых программ, в

финансовые активы. На практике значение социальной ставки дисконта сильно колеблется по странам. Так, в Италии она едина для проектов любой направленности и в настоящее время равна 5%, а в Испании ее значение зависит от инвестируемого сектора: для транспорта — 6%, для проектов в области водных ресурсов — 4%. Во Франции неизменная с 1984 г. социальная ставка дисконта, установленная Генеральным комиссариатом планирования, тоже универсальна (8% в реальном исчислении), а в США практикуются дифференцированные ставки. Например, применительно к общественным (оказывающим влияние на общественное благосостояние) проектам ставка равна 7%, а проекты, влияющие только на госдолг, оцениваются по ставкам займов Казначейства. Социальная ставка дисконта Мирового банка — 10% (49]. В российской практике бюджетного планирования такая ставка пока нс предусмотрена. Для планирования федеральных целевых программ используется прогнозируемый Минэкономразвития индекс-дефлятор инвестиций в основной капитал.

Индекс социальной доходности (SPI) является относительным показателем, сопоставляющим текущие величины социальной ценности проекта и социальных инвестиций, и может использоваться для сравнения социальной значимости различных проектов:

_ _. v’ Социальная ценность, ОГІ = > ———

/ Первоначальные инвестиции. (2.10)

Внутренняя норма социальной доходности (IRSR) определена как ставка дисконта, при которой настоящая стоимость будущих социальных выгод равна настоящей стоимости затрат на реализацию проекта, т.е. чистая приведенная социальная стоимость равна нулю:

IRSR=k при NPSV =0.

Термин «социальная ценность» в работах (131, 132] не

расшифровывается. Можно предположить, что она представляет собой разницу между выгодами и затратами социального проекта, переведенными в

денежное выражение. При упрошенном подходе в случае оказания медицинских, образовательных услуг на бесплатной или льготной основе социальная ценность измеряется полной ценой оказываемых услуг или разницей между полной и льготной ценой.

— рассмотрение каждого проекта в перспективе его экономически полезного действия, иными словами, необходимо стараться спрогнозировать долгосрочные последствия проекта. Значения средних горизонтов прогнозирования, используемые в мировой практике, представлены в табл.

2.2. В России срок полезного использования объектов социальной инфраструктуры (зданий и сооружений), как правило, превышает 50 лет;

Рекомендуемый средний горизонт прогнозирования для оценки эффективности проектов

Методические подходы к оценке уровня социальной ответственности как элемента управления социальными инвестициями

Секция: Менеджмент

VIII Международная заочная научно-практическая конференция «Научный форум: экономика и менеджмент»

Методические подходы к оценке уровня социальной ответственности как элемента управления социальными инвестициями

Methodical approaches to assessing the level of social responsibility as an element of management of social investments

Julia Baldina

Senior Lecturer of the Department of «Logistics and Trade Economics»South Ural State University, — SUSU, Russia, Chelyabinsk

Аннотация. Выявление, анализ и разрешение проблем становления и развития теории и практики управления организациями как социальными и экономическими системами является приоритетными задачами современной науки. Управление предприятиями на основе концепции социально ответственного поведения бизнеса обуславливает и необходимость оценки их социальных расходов. В статье представлены некоторые подходы по данному вопросу отечественных ученых, выделены особенности методик оценки уровня социальной ответственности бизнеса.

Abstract. The identification, analysis and resolution of problems of the formation and development of the theory and practice of managing organizations as social and economic systems are priority tasks of modern science. Management of enterprises on the basis of the concept of socially responsible business conduct also determines the need to assess their social costs. The article presents some approaches to this issue of domestic scientists, specifies the methods of assessing the level of social responsibility of business.

Ключевые слова: социальные расходы, оценка социальной ответственности, корпоративное управление.

Keywords: social expenditures, social responsibility assessment, corporate governance.

В последнее время появляется все большее количество работ отечественных ученых, посвященных разработке методики оценки социально ответственного поведения бизнеса. Это направление исследования является наиболее дискуссионным в экономической среде. Несмотря на сложившийся ажиотаж вокруг самой темы «социально ответственное поведение бизнеса», выгоды от социальной ответственности для многих представителей бизнеса до сих пор остаются малоочевидными и плохо просчитываемыми.

Оценка вклада бизнеса в общественное развитие осуществляется в настоящее время двумя путями: простая оценка, включающая степень социально ответственного поведения того или иного предприятия, и оценка эффективности социальных инвестиций. Первое направление призвано определить место предприятия в ряду других социально ответственных и таким образом направлено, в конечном счете, на влияние оценки на имиджевую составляющую предприятия. Этот принцип лежит в основе таких исследований уровня социально ответственного поведения бизнеса, как исследование фонда «Институт экономики города» (далее по тексту – ИЭГ) [1], группы Ассоциации менеджеров России (далее по тексту – АМР) [8], а также в диссертационных работах В.Б. Вязового [5], Д.В. Грунь [7], К.А. Руденко [10], В.И. Рулинского [11] и др.

Второе направление, на наш взгляд, призвано оценить целесообразность выбора того или иного направления социальных программ внутри конкретного предприятия. Для целей настоящего исследования необходимо рассмотреть базовые индикаторы результативности, разработанные Российским союзом промышленников и предпринимателей. Также, на наш взгляд, заслуживает определенного внимания исследования, проведенные в работах Г.С. Горгуль [6], В.С. Винникова [4], Д.Ю. Вертопрахова [3], Шихвердиева А.П., Серякова А.В. [12] и др.

Как уже отмечалось выше, оценка степени социально ответственного поведения призвана определить место предприятия в ряду других социально ответственных компаний. В этой связи, ее чаще всего проводят в рейтинговых системах. Под рейтингом в данном случае мы будем понимать числовой показатель уровня оценок социально ответственной деятельности компаний. Оценочные показатели социальной ответственности отражают уровень социальной активности компаний в рамках принятой оценочной системы. Любая система оценок субъективна, она представляет собой выраженный в определенных скрининговых представлениях взгляд разработчиков системы на рейтинговое представление существующего положения с реализацией основных принципов социальной ответственности в отдельной корпорации, отрасли, регионе, экономике в целом.

Тем, на наш взгляд, особо значимо проведение анализа разнообразных методик с целью выявления их сильных и слабых сторон. Прежде чем приступить непосредственно к анализу самих методик, автор считает необходимым выделить два условия. Первое условие ограничивает спектр рассматриваемых методик – в качестве анализируемых будут рассматриваться те методики (независимо от их авторского названия), которые тем или иным образом отражают экономическую природу социальных расходов, социальных инвестиций, социальной активности, как форм проявления социально ответственного поведения бизнеса. Второе условие продиктовано необходимостью выработки определенных критериев для сравнения методик. Такими критериями стали:

1. Идеология методики, т.е. что идеологически взято их авторами в основу методики.

2. Оптимальное количество критериев, взятых в основу методики оценки социально ответственного поведения бизнеса.

3. Наличие в методике и количественных, и качественных показателей.

4. Метод сбора информации, представляющий собой некий симбиоз способов получения информации, а именно, опрос топ-менеджеров компаний; анализ доступной информации; и опрос среди экспертов, что позволит получить объективную картину.

Группа специалистов Фонда «Институт экономики города» [1], опираясь на доступную информацию о практике российских компаний в области социально ответственного поведения, провела анализ социальных программ компаний России с целью определения набора измеримых индикаторов и построения количественного индикатора социальных инвестиций. Значение данного индикатора могло бы быть использовано для сравнения деятельности разных компаний.

Общая логика исследования базировалась на том, что сведения о затратах на корпоративные социальные программы, объеме налоговых платежей и др., не позволяют корректно сравнивать компании между собой. Для подобной оценки необходимы некие расчетные индексы, выраженные в относительных единицах. Идеологически данный расчетный, комплексный индекс должен учитывать две составляющие социальной ответственности: «корпоративное гражданство» (уплата налогов, инвестиции) и благотворительность и социальные инвестиции, т.е. учитывать налоговую, инвестиционную и социальную политики компаний. Анализируя методику Фонда «Институт экономики города» согласно представленным выше критериям, можно сделать следующие выводы:

1. Методика имеет четкую идеологическую основу.

2. Расчетный, комплексный индекс (КИi) не позволяет выделить место социальных расходов в общем объеме текущих производственных издержек, а рассматривается наряду с выплаченными налогами и инвестициями в основой капитал.

3. В методике используются только количественные показатели, которые с одной стороны, дают возможность сопоставить показатели разных компаний, а с другой стороны, не отражают полной картины социально ответственного поведения той или иной компании.

4. В качестве исследуемой была взята только доступная информация (система раскрытия информации «Скрин», корпоративные социальные отчеты), и как отмечают сами исследователи, в результате анализа полученные данные не совсем сопоставимы. В отчете Фонда «Институт экономики города» это объясняется следующим образом. В списке есть компании, которые реструктурировали свои активы и вывели большую часть непроизводственных активов. И есть компании, которые на момент исследования такую реструктуризацию не производили или произвели не полностью. В этом случае часть расходов на социальные нужды могла расходоваться не только из прибыли, но и по статье текущих затрат.

Ассоциацией менеджеров России (АМР) была разработана методика оценки количественного и качественного индекса социальных инвестиций [8]. Как отмечают сами авторы этой методики, специфика информационного обеспечения процесса мониторинга корпоративной социальной ответственности в России предполагает частичную корректировку существующей стандартной методики, получившей международное распространение. Специалистами АМР было использовано 3 разновидности количественного индекса социальных инвестиций.

Общая логика данной методики базируется на допущении, что в силу информационной закрытости большинства российских предприятий, получение конкретных числовых значений социальных расходов на данном этапе невозможно. Тем не менее, несмотря на некоторую погрешность, полученные АМР в ходе измерения данные, во многом перекликаются с другими статистическими исследованиями, тем самым доказывая свою достоверность. Данная методика имеет ряд существенных недостатков:

1. Чрезмерная обобщенность показателей с одной стороны и отсутствие единого агрегированного показателя с другой. Т.е. с одной стороны авторы методики претендуют на получение индексов, но при этом не выводят единого агрегированного индекса, усложняя процедуру сопоставления различных компаний по всем трем количественным критериям. Данную ошибку частично «исправляет» качественный индекс, который позволяет на основе трех групп показателей рассчитать интегральный качественный индикатор социальных инвестиций.

2. В основу исследования легло анкетирование топ-менеджеров 100 компаний. Большая часть опрошенных менеджеров выбрала интервальную оценку социальных расходов.

Необходимо отметить, что по рассмотренным выше методикам оценки уровня социальной ответственности СМСП в РФ проведены исследования, базирующиеся на результатах опросов наибольшего числа респондентов.

Еще одной из наиболее известных методик являются рекомендации по оценке деятельности и подготовке нефинансовых отчетов, разработанные Российским союзом промышленников. Ниже представлен их анализ с позиции выделенных автором критериев.

1. В основу идеологии положена адаптация международных стандартов социальной отчетности к требованиям российского законодательства и данным, предоставляемыми российскими предприятиями в качестве обязательной бухгалтерской и иной отчетности. Данные индикаторы позволяют оценить деятельность в области социальной ответственности и социального инвестирования с учетом «Руководства по отчетности в области устойчивого развития» международной организации Global Reporting Initiative (далее по тексту GRI).

2. Система насчитывает 25 «индикаторов», разбитых на пять основных направлений социально ответственной деятельности (экономическая и финансовая устойчивость; качество продукции и взаимоотношения с потребителями; взаимоотношения с работниками; экологическая безопасность и развитие местного сообщества), что дает достаточно полную характеристику деятельности предприятия в области социальной ответственности. Вместе с тем, использование разнородных показателей (стоимостных и натуральных, абсолютных и относительных) объективно затрудняет или даже не дает возможности получить однозначную итоговую оценку параметров социального инвестирования предприятия. Тем самым методика не позволяет проводить сравнение разнородных компаний.

3. Методика носит рекомендательный характер.

Среди методик, предлагающих расчет комплексных показателей, необходимо выделить методики Н.А. Кричевского и С.Ф. Гончарова [9], А.А. Андреева [2], Д.В. Грунь [7].

Методика, разработанная Н.А. Кричевским и С.Ф. Гончаровым [9], по определению рейтинга социальной ответственности корпорации, включает в себя девять количественных и пять качественных показателей. Вместе с тем, данной методике присущ тот же недостаток, что и вышеизложенным, а именно отсутствие агрегированного обобщающего показателя, который позволил бы в полной мере оценить именно объемы социального инвестирования. В ней используется ограниченный ряд показателей, в т.ч. не имеющих прямого отношения к социальному инвестированию в общепринятом понимании и не отражающих в полной мере усилия предприятий в этой области. Показатели по каждой из областей распределены не равномерно. Расчет коэффициентов производился только на примере ОАО «Мосэнерго», других расчетов по данной методике не производилось.

Методика, разработанная А.А. Андреевым [2], охватывает более широкий спектр ответственности бизнеса перед обществом, захватывая помимо прочих инвестиции в качество продукции и услуг, а также качественные показатели комплексности социального инвестирования. Идеологически методика основана на стремлении исследователя оценить суммарный, комплексный вклад бизнеса в социальное развитие. Именно желание вывести в итоге единый показатель уровня социально ответственного поведения бизнеса, на наш взгляд, и побудило автора этой методики вести все расчеты в денежном выражении. Этот подход несколько сузил выбор критериев оценки. Принятые во многих методиках коэффициент текучести кадров и коэффициент роста заработной платы именно по причине неподходящего «формата» в данной методике отсутствуют. Качественные индексы не в полной мере отражают полноту и комплексность признаков социального инвестирования, скорее характеризуют ее информационную открытость и «формальность» принципов социально ответственного поведения бизнеса, что, несомненно, является важным, но недостаточным условием для качественной оценки. И наконец, методика носит декларативный характер, данных о ее практическом применении нет.

Предложенные в диссертационной работе Д.В. Грунь [7] методические рекомендации по оценке корпоративной ответственности угольной компании, с одной стороны, имеют узкую специализацию, с другой стороны представляют интерес именно оригинальностью подхода.

Оценка корпоративной социальной ответственности угольных компаний проводилась с позиции основных социальных партнеров угольного бизнеса – наемных работников и их объединений, органов государственной (региональной) и муниципальной власти, на основе расчета интегральных индексов социальной ответственности, разработанных на основе синтеза экономических, социально-экономических и экологических показателей.

Так же как и в описанной выше методике, разработанной Андреевым А.А. [2], расчет итогового интегрального показателя несколько ограничивает выбор качественных либо количественных, но выраженных не в денежных единицах, показателей.

Анализ существующих методик позволил автору сформулировать следующие выводы:

1. Отсутствие идеологической основы многих методик не позволяет в должной степени оценить практическую значимость предлагаемого исследователями подхода.

2. Достаточно важным мы находим определение некоего оптимального количества критериев, которое, с одной стороны, позволяет сделать анализ более объективным, а с другой – реализуемым.

3. Желание некоторых авторов вывести один комплексный показатель оценки социально ответственного поведения бизнеса побудило многих из них отказаться от использования качественных критериев. На наш взгляд, обоснованным является наличие в методике и количественных, и качественных показателей.

4. Инструментарий методик, включающий в себя способы получения информации, является немаловажным условием получения качественной и объективной информации. Наиболее объективную картину, по мнению автора исследования, дает именно использование всех возможных источников информации.

Источники: http://pa-journal.igsu.ru/articles/r63/1698/, http://finlit.online/innovatsii/metodicheskie-podhodyi-otsenke-effektivnosti-60889.html, http://nauchforum.ru/conf/economy/viii/24297