При инвестициях с высокой нормой прибыльности

Действительно ли плоха низкая норма сбережений как следствие низкая норма инвестиций На первый взгляд — да, потому что низкая норма инвестиций приводит к снижению темпов экономического роста. А как указывалось в предыдущих главах, экономический рост — одна из целей развития национальной экономики. [c.86]

При исследовании проблем экономического роста часто задача состоит в том, чтобы найти оптимальную норму накопления, ибо как слишком малая, так и слишком большая доля накопления в национальном доходе способны только замедлить рост в первом случае нехватка инвестиций тормозит прирост производства (строительство, технический прогресс и т.д.), во втором — перекачка национальных ресурсов в инвестиции снизит уровень жизни населения, а значит, и стимулы к труду. Существуют модели оптимизации траектории экономического роста, применяющие как постоянную, так и переменную нормы накопления (для упрощения часто термин «Н.н.» замещается терминами норма сбережения или норма инвестиций, хотя это и не совсем точно). [c.228]

При высокой эластичности замещения изменение параметра а существенно отразится на выборе оптимальных значений sue. Сама экономика окажется в этом случае достаточно податливой для осуществления экономического маневра. В частности, если технология станет более капиталоинтенсивной, это найдет свое отражение в соответствующем увеличении нормы инвестиций в основные фонды. Другими словами, экономика с низкой эластичностью замещения является более грубой системой по отношению к изменению параметра а, чем экономика с высокой эластичностью замещения. [c.57]

Таким образом, можно сделать вывод, что тестирование теории Калдора представляет собой выявление ее результативности как концепции, прогнозирующей динамику нормы инвестиций //У.21 Какие наблюдения уместны в ходе такой проверки Ясно, что не все, поскольку предполагается, что теория применима только к ситуациям полной занятости. Значит, годы депрессии с 1930-го по 1939-й здесь не имеют значения, и сейчас мы от них абстрагируемся. В рассуждениях Калдора ничего нельзя найти в пользу исключения из сферы действия его теории военного времени (1915-1919 и 1942-1945 гг.). Однако, по общему мнению, нормы сбережений в течение этих периодов были значительно выше их нормального уровня в мирное время (т. е. в течение указанных периодов s , и sp временно увеличивались) поэтому мы абстрагируемся также и от этих [c.136]

Покупная цена для получения заданной нормы инвестиции [c.158]

Для характеристики реальных инвестиций применяются понятия «объем» и «норма» инвестиций. Объем инвестиций — это стоимостное выражение вкладываемого капитала, а норма инвестиций представляет собой отношение [c.222]

Рост реальной процентной ставки и соответствующее ему сокращение нормы инвестиций приводят к тому, что в распоряжении экономики остается меньше заводов и оборудования, и рано или поздно дефицит вызовет снижение уровня жизни. В этом состоит бремя государственною долга. Допуская дефицит и финансируя его посредством выпуска ценных бумаг, одно поколение имеет возможность увеличить свое потребление, оставляя будущим поколениям возросший долг, меньше основного капитала и, следовательно, более низкие масштабы потребления. [c.649]

Правительство оказывает огромное влияние на формирование целей инвесторов, менеджеров, персонала, проводимую ими в различных областях политику. Правительство должно направлять усилия на стимулирование существенных вложений в повышение квалификации работников, инновации, а также в материальные активы. Самым мощным и единственным средством увеличения нормы инвестиций в отрасль является налоговый стимул для долгосрочного дохода от прироста капитала, использование которого ограничено новыми вложениями в акции корпорации. [c.11]

Интересен вопрос о направлениях использования спекулятивных денег. Спекулятивные деньги, за небольшим исключением, вновь инвестируются, образуя широкий набор возможностей, из которого отметим две 1) инвестиции в производственный капитал и 2) инвестирование снова в спекулятивную игру. Соотношение между объемами обоих вложений зависит от ожидаемой сравнительной нормы доходности. Если доходность спекулятивной игры выше доходности инвестирования в основной капитал, то рост спекулятивного предложения денег будет увеличивать объем спекулятивной игры в ущерб вложениям в про- [c.19]

Вычисления опираются на следующие исходные посылки 1) начальные удельные инвестиции в нефтедобывающую мощность 1 барр. в сутки — более 9,73 тыс. долл. (В случае применения методов интенсификации добычи они резко возрастают, приближаясь к 19,5 тыс. долл.) [117, с. 8] 2) издержки добычи нефти (амортизация основного капитала и текущие затраты) — 11,6 — 12,7 долл. на барр. [389, 1982, т. 195, № 3, с. 159] и 3) расчетные данные о средней норме валовой предпринимательской прибыли на собственный инвестированный капитал в США и ФРГ [63, с. 191 — 192 125, с. 94, 97 335, с. 12— 24]. [c.202]

Уравнения (14.1) и (14.2) показывают, как стоимость двух различных облигаций, зависящую от ставки процента, используют для дисконтирования будущих доходов. Эти уравнения можно развернуть , чтобы показать зависимость стоимости облигации от ставки процента. Это особенно легко сделать в случае с бессрочной облигацией. Предположим, рыночная цена (а значит, и стоимость) бессрочной облигации равна Р. Тогда из уравнения (14.2) следует, что Р = 100 долл./R, a R = 100 долл./Р. Поэтому если цена бессрочной облигации 1000 долл., то ставка процента R=100 долл./ЮОО долл. = 0,10, или 10%. Эту ставку процента называют реальным доходом, или нормой прибыли. Это процент прибыли, получаемой от инвестиций в бессрочные облигации. [c.408]

Ответ зависит от альтернативных способов, по которым фирма может использовать свои деньги. Например, вместо данных инвестиций фирма может вложить деньги в другой объект, который приносит иной доход, или купить облигации, приносящие другую прибыль. В результате мы можем рассматривать R как вмененные издержки на основной капитал. Если бы фирма не вкладывала капитал в данный проект, она могла бы заработать прибыль, произведя инвестиции во что-нибудь другое. Следовательно, значение R является нормой прибыли, которую фирма могла бы получить от аналогичного капиталовложения. [c.412]

В течение двух последних десятилетий автомобильная промышленность США сталкивалась с нарастающей мировой конкуренцией. Например, в 1965 г. импорт составлял всего 6,1 % общего объема продаж внутри страны. Однако эта доля выросла до 28,8 % в 1980 г., когда отрасль имела отрицательную норму прибыли — 9,3 % на величину инвестиций. Частично эти трудности отрасли связаны с более высоким качеством и дешевизной японских автомобилей. Чтобы решить эти проблемы, автомобилестроители в 1981 г. убедили правительство заключить с Японией соглашение о добровольных экспортных ограничениях. В результате японский экспорт снизился до 1,68 млн. автомобилей в год по сравнению с 2,5 млн. в 1980 г. Считалось, что такие квоты позволят американскому автомобилестроению выиграть время, чтобы, обновив оборудование и перезаключив договоры с профсоюзами, эффективно конкурировать на мировом рынке. [c.446]

ОЦЕНКА ПРОЕКТОВ КАДРОВЫХ НОВОВВЕДЕНИЙ — установление значимости или результативности кадровых нововведений, соответствия их определенным нормам и принципам морали. Существуют следующие подходы к О.п.к.п. а) человеческие ресурсы рассматриваются как текущие затраты на производство продукции, поэтому расходы, связанные с персоналом, относят на текущие издержки производства б) человеческие ресурсы рассматриваются как активы организации, как капитализированные вложения. Ценность человеческого капитала может возрастать (в результате повышения квалификации работника) либо уменьшаться со временем и обладает способностью к амортизации точно так же, как долгосрочные инвестиции. Поэтому затраты, связанные с повышением квалификации расцениваются не как текущие издержки, а как долгосрочные капитальные вложения. С этих позиций, если происходит уход работника за пределы организации, то организация, не использовавшая до конца потенциал работника, считает потерявшим вложенный на эти цели капитал. О.п.к.н. выражается в расчете экон. и соц. эффективности. [c.235]

Внутренняя норма доходности представляет собой ту норму дисконта Евн, при которой величина приведенных эффектов равна приведенным капиталовложениям. Или, иными словами, — ту норму дисконта, при которой осуществление проекта приносит возврат осуществленных вложений точно к концу расчетного периода. ВИД проекта определяют в процессе расчетов и затем сравнивают с требуемой инвестором нормой дохода на вкладываемый капитал. В случае, если ВНД проекта равна или больше требуемой инвестором нормы дохода на капитал, инвестиции в данный проект оправданы, и можно рассматривать вопрос о его принятии. В противном случае инвестиции в данный проект не соответствуют ожиданиям и требованиям данного инвестора. Если, однако, сравнение альтернативных инвестиционных проектов или вариантов по ЧДД и ВНД приводит к взаимно противоположным выводам, предпочтение следует отдавать результатам по показателю ЧДД. Способы расчетов ВНД довольно сложны для изложения в учебнике и будут приведены в ходе практических занятий по курсу на конкретных примерах. [c.127]

Роль фактора издержек в нефтяном бизнесе трудно переоценить. После падения. цен на нефть в восьмидесятые годы только реализация программ снижения издержек позволила мировым нефтяным компаниям сократить удельные затраты и восстановить норму прибыли до масштабов, обеспечивающих нормальный поток инвестиций. Минимизация издержек как ведущий фактор в конкурентной борьбе определяет сегодня структурную политику западных компаний — развитие производства за рубежом, закрытие малорентабельных нефтеперерабатывающих комплексов и терминалов, перевод транспортировки нефтепродуктов на трубопроводную систему и т.п. [c.115]

При оценке коммерческой эффективности научно-технических и организационных мероприятий рассчитывается поток реальных денег или наличности, представляющей разность между притоком и оттоком денежных средств. Под притоком денежных средств понимается выручка от реализации дополнительной добытой за счет проведения мероприятия нефти, а под оттоком денежных средств понимается сумма инвестиционных затрат, текущих издержек производства и налогов. Кроме потока реальных денег по мероприятиям, связанным с инвестициями, рассчитывается чистый дисконтированный доход, индекс доходности (прибыльности) и внутренняя норма доходности проекта. [c.26]

К традиционным методам оценки инвестиционных проектов относятся методы, основанные на расчете периода окупаемости и простой или годовой нормы прибыли. Традиционные методы оценки эффективности инвестиций имеют ряд существенных недостатков. [c.170]

К числу современных методов оценки инвестиций относится концепция потока реальных денег. В практике применяют два основных метода дисконтирования метод чистого дисконтированного дохода и метод внутренней нормы доходности или метод дисконтированного потока реальных денег. [c.170]

Таким образом, внутренняя норма доходности определяет рубеж, при переходе, через который чистый дисконтированный доход меняет знак. Следовательно, четко определяет границу минимальной прибыльности инвестиций. [c.171]

Концепция дисконтирования потока реальных денег может быть применена для определения чистого дисконтированного дохода инвестиций для владельца акций. Чистый дисконтированный доход для владельца акций будет определяться как разница между дисконтированной стоимостью выплаченных дивидендов и дисконтированной стоимостью оплаченного акционерного капитала. В данном случае, если чистый дисконтированный доход положителен для периода планирования владельца акций, то инвестиции смогут обеспечить требуемую норму прибыли. Внутренняя норма доходности показывает прибыльность вложения средств в акции данного акционерного общества, которая представлена величиной выплачиваемых дивидендов. [c.171]

Рассмотрев в комплексе показатель прибыльности продаж и отраслевой структуры инвестиций в основной капитал промышленности России, можно констатировать, что норма прибыли в различных отраслях промышленности значительно разнится. При этом различный уровень прибыльности не обязательно приводит к снижению объемов инвестиций в менее доходных отраслях. [c.334]

В условиях развитой рыночной экономики (такой, как экономика США) требуемая отдача на венчурные инвестиции должна составлять 30—60%. В России, с учетом всех существующих рисков, норма отдачи должна быть значительно выше, хотя единой статистической информации по требуемым инвестором нормам отдачи от инвестиционных проектов в России не существует Есть примеры проектов с нормами отдачи 200 % и выше. Однако даже это еще не гарантирует проекту получение инвестиций. [c.85]

Как мы уже отмечали, границы изменения рассчитанных экономических показателей эффективности инвестиций — чистой приведенной стоимости, внутренней нормы рентабельности и срока окупаемости проектов — четко обозначить весьма затруднительно, но, не- [c.99]

Чтобы понять, что это означает, предположим (вслед за Калдором), что ставка заработной платы постоянна, а ее получатели имеют более низкую склонность к сбережению, чем остальные лица. Тогда увеличение инвестиций должно (при сохранении стабильности системы) вызвать рост товарных цен, который означает уменьшение доли заработной платы (поскольку количества как труда, так и капитала фиксированы), достаточное для повышения нормы сбережений (относительно дохода) на величину возрастания нормы инвестиций. Если по какой-либо причине ставка заработной платы растет, то, чтобы достичь того же результата, уровень цен должен возрастать в еще большей степени.17 [c.133]

Такая трактовка порождает трудности при определении временных характеристик потока инвестиций. Если на начало периода Т требуется больший запас капитала, то планируемая норма инвестиций будет выше, чем в случае, когда запланирован постепенный рост капитала в течение периода Тдля достижения им величины kT к концу [c.560]

Мы исследовали разницу в эффективности функционп-в тех случаях, когда стратегия и структура соот-друг другу и когда они рассогласованы . Спе-компания может применять как функ-з, так и дивизиональную структуру, и здесь не проблемы рассогласования . Когда диверсифицированные компании вводят функциональную структуру, то это может восприниматься как рассогласование , поэтому мы исследовали разницу в нормах прибыли диверсифицированных компаний в зависимости от того, являются ли они функционально или дивизионально организованными компаниями. В более ранний период (1962—1972 гг.) в отдаче на инвестиции была (функционально-ди- [c.145]

Согласно результатам нашего анализа, затраты на исследования у высоконнтернационалпзированных компаний выше, а для среднеинтернационализированных компаний — ниже среднего. Это объясняется, возможно, тем, что в последнем случае учитываются не только эффективные, но и оказавшиеся не вполне успешными капиталовложения. Например, зарубежные инвестиции в омпа-нип — производителей синтетического волокна оказались неэффективными. Поэтому автор разделил высоко- и среднеинтернацпонализированные компании на две группы эффективно и неэффективно функционирующие. Разграничительная черта между этими двумя группами компаний проходит на уровне 9%-ной нормы прибыли (в расчете на весь капитал материнской компании при этом мы предполагаем, что функционирование филиалов влияет па эффективность материнской компании). У высокоэффективной многонациональной компании расходы на исследования и разработки намного больше, чем у ных 3,49 против 1,76%. Это заставляет допустить, компании, энергично использующие новые технологии, могут более успешно вкладывать капитал за рубежом, несмотря на то что эффективность функционирования материнской компании формируется под влиянием ее тельности не только за рубежом, но и в своей стране. [c.190]

Сформулирован также краткосрочный план создания условий для начального экономического роста. Предлагаемые правительством меры (снижение ставки рефинансирования до 20% годовых, некоторое увеличение реального объема денежного агрегата М2, робкое уменьшение ставки налога на прибыль, создание паевых инвестиционных фондов, способствующих приходу массового инвестора на фондовый рынок, снижение нормы доходности по краткосрочным государственным обязательствам) правильны, но недостаточны. Необходимы полное освобождение от налогов всей прибыли, используемой в производстве, и введение налога на сверхбогатство, а также институциональные преобразования, направленные на увеличение информационной прозрачности экономики и политики. Это заложит основу конкурентного инновационного рынка и увеличит число потенциально прибыльных долгосрочных инвестиционных проектов. Только в этом случае снижение процентной ставки приведет к росту инвестиций в производственную [c.45]

Таким образом, статистические аргументы убедительно подтверждают утрату абсолютной рентой ее внутренней стоимостной базы в продукции современной горнодобычи. В производстве углеводородного сырья данная рента лишилась этой своей основы, по всей вероятности, еще задолго до первого обострения энергетического кризиса в капиталистическом мире. Повышение органического строения капитала над средним общественным уровнем и соответственно цены производства над стоимостью продукции отрасли означает автоматический переход регулирующей функции к цене производства на рынке нефти и газа. Отсюда также следует вывод, что средняя прибыль на инвестиции в наиболее капиталоемкие нефтегазодобывающие предприятия, которые функционируют в худших природных условиях, существенно превосходит величину прибавочной стоимости, создаваемой занятой на них рабочей силой. Соответственно закономерности формирования средней нормы прибыли и цен производства должны перераспределять в пользу этих предприятий часть прибавочной стоимости из других отраслей с более низким органическим строением капитала. [c.17]

Следовательно, некоторая доля дифференциальной ренты под воздействием объективных технико-экономических факторов ныне приобрела перераспределенческий характер. Она включила прибавочную стоимость из менее капиталоемких отраслей, поскольку для всей нефтедобычи средняя (в политэкономическом смысле) норма прибыли начисляется на инвестиции с наивысшим органическим строением в разработку худших месторождений. [c.18]

Весьма серьезную тревогу патриотических сил страны вызывала фактически ничем не оправданная растрата ее исчерпае-мого природного богатства, которая почти не компенсировалась-формированием какой-либо альтернативной экономической базы на перспективу. Несмотря на принятие закона об использовании на социально-экономическое развитие минимум 70% отчислений от нефти, в действительности на эти цели было выделено за 1963/64—1968/69 финансовые годы менее половины нефтяных доходов, а реализовано — менее 42% общая же норма государственных внутренних инвестиций оказалась еще ниже — 31% бюджетных поступлений (рассчитано по [284, с. 122, 125 357, 09.06-1977]). [c.157]

Прежде всего были весьма радикально изменены основные направления расходования нефтеденег в Ливии. С этой целью были обеспечены опережающий рост государственного капитало-накопления по сравнению с текущими расходами, а также существенное повышение нормы государственных инвестиций или отношения капитальных расходов государства к общей сумме бюджетных поступлений. В результате темпы роста государственных капитальных затрат в 70-е годы в Ливии почти в 2,6 раза превысили темпы увеличения текущих расходов по административному бюджету, а норма государственных инвестиций от уровня менее 30% была доведена более чем до половины доходов госбюджета (рассчитано по [94, с. 2 262, с. 40—42 284, с. 122, 125]). [c.161]

Всемерно поощряя частнокапиталистический и мелкотоварный секторы в отраслях материального производства, Совет революционного командования уже в начальный период своего пребывания у власти стал ограничивать деятельность торгового капитала и собственников недвижимости. Так, была введена монополия государственных организаций на импорт ряда важнейших товаров, в первую очередь продовольственных, запрещен их реэкспорт и твердо зафиксированы внутренние рыночные цены на этиг продукты, а также в целом подверглось запрету несанкционированное повышение цен в розничной торговле. Наконец, были лимитированы инвестиции в торговлю и недвижимое имущество, норма торговой прибыли, а также объявлено о снижении квартирной платы почти йа треть [157, с. 136 262, с. 71—74]. [c.169]

В 80-е годы было расширено упорядочено использование экономических стимулов противозагрязняющей деятельности. Налоговая реформа 1981 г. устранила большинство различий в сроках амортизации между очистными сооружениями и другими категориями производственного оборудования (сократив нормы для последних). Тем самым была устранена основа для предпочтения фирмами более выгодных с финансовой зрения, но менее эффективных для борьбы с загрязнением инвестирования [2]. Налоговая реформа 1986 г. упразднила 10%-ную налоговую скидку на инвестиции (в том числе и природоохранного назначения) для всех отраслей за исключением коммунального хозяйства, а также ликвидировала практику финансирования через беспроцентные облигации, выпускаемые штатами. Эти меры ставили устранить положение, при котором стимулирование лишь одного направления одновременно уничтожало стимулы выбора других путей. Следует также отметить повышение роли штрафных санкций за невыполнение требований регулирования, активное [c.28]

Часто говорят, что только одна мера оценки работы управляющего — уровень нормы прибыли — может заставить управляющих филиалами избегать рискованных проектов или инвестиций. Президент компании То-сихико Ямасита считает, однако, что результатом такого поведения в течение одного периода работы не может быть низкий эффект. Но если такая консервативная политика продолжается в течение нескольких периодов, она будет негативно влиять на уровень нормы прибыли филиала. [c.90]

Кредитное финансирование выступает в двух формах в виде получения долгосрочных банковских ссуд на реализацию конкретных проектов и облигационных займов. Долгосрочные кредиты коммерческих банков сейчас привлекаются в реальные и быстрореализуемые проекты с высокой нормой прибыльности инвестиций. В отличие от бюджетных средств, привлечение долгосрочных кредитов банков на финансирование инвестиций повышает ответственность заемщиков за их рациональное использование благодаря возвратности и платности заемных средств. Однако необходимо учесть, что коммерческие банки в России в современных условиях долгосрочным кредитованием строительства крупных объектов без льгот, компенсирующих потери по сравнению с результатами краткосрочного кредитования, вряд ли будут заниматься. Исключение составляют консорциональные кредиты , [c.357]

V2. Анализ источников финансирования реальных инвестиций

I:<<1>> Анализ источников финансирования реальных инвестиций -1;КТ=;МТ=;

S: При инвестициях с высокой нормой прибыльности в качестве метода финансирования используется:

I:<<2>> Анализ источников финансирования реальных инвестиций -1;КТ=;МТ=;

S: К реальным инвестициям относятся вложения

+в основной капитал

+в материально-производственные запасы

+в нематериальные активы

-в иностранную валюту

-в национальную валюту

I:<<3>> Анализ источников финансирования реальных инвестиций -1;КТ=;МТ=;

S: Недостатками источников привлечения внешних инвестиций считается:

-сложность привлечения и оформления

-более продолжительный период привлечения средств

-потеря части прибыли от инвестиционной деятельностью в связи с необходимостью уплаты ссудного процента

I:<<4>> Анализ источников финансирования реальных инвестиций -1;КТ=;МТ=;

S: По объектам вложений средств выделяют виды инвестиций:

I:<<5>> Анализ источников финансирования реальных инвестиций -1;КТ=;МТ=;

S: не относятся к объектам лизинга в соответствии с Законом о лизинге РФ.

I:<<6>> Анализ источников финансирования реальных инвестиций -1;КТ=;МТ=;

S: Размеры лизинговых платежей выше при

I:<<7>> Анализ источников финансирования реальных инвестиций -1;КТ=;МТ=;

S: Для реализации крупномасштабных реальных инвестиций обычно используется:

+выпуск дополнительных акций

I:<<8>> Анализ источников финансирования реальных инвестиций -1;КТ=;МТ=;

S: Важными особенностями лизинговых сделок являются.

+ особое распределение ответственности между участниками сделок

+ возможность продажи оборудования лизингополучателю после истечения срока аренды

— покупка оборудования по более низкой цене

+ право собственности на передаваемое оборудование остается у лизингодателя

— покупка необходимого имущества в боле короткие сроки

I:<<9>> Анализ источников финансирования реальных инвестиций -1;КТ=;МТ=;

S: По истечению срока аренды лизингополучатель может.

+продлить срок аренды

— сдать оборудование другому пользователю

I:<<10>> Анализ источников финансирования реальных инвестиций -1;КТ=;МТ=;

S: Финансовый лизинг характеризуется тем, что срок, на который передается лизинговое имущество во временное пользование, приближается по продолжительности к сроку.

— поставки оборудования к лизингополучателю

+ амортизации всей стоимости имущества

I:<<10>> Анализ источников финансирования реальных инвестиций -1;КТ=;МТ=;

S: Среди следующих форм выхода на международные рынки к иностранным инвестициям можно отнести:

+приобретение иностранных ценных бумаг

+ вложение капитала в производственные объекты за пределами страны

I:<<12>> Анализ источников финансирования реальных инвестиций -1;КТ=;МТ=;

S: Достоинства внутренних источников (собственный капитал) финансирования реальных инвестиций:

+легкость, доступность и быстрота мобилизации

— возможность привлечения средств в значительных масштабах

+ сохранение собственности и управления учредителей

I:<<13>> Анализ источников финансирования реальных инвестиций -1;КТ=;МТ=;

S: Недостатками использования заемных источников финансирования инвестиций считают:

-тщательный внешний контроль за инвестиционной деятельностью

-ограничены объем привлечения и возможности существенного расширения инвестиционной деятельности

+необходимость предоставления соответствующих гарантий или залога имущества

+ повышение риска банкротства в связи с несвоевременным погашением полученных ссуд

— ограниченность внешнего контроля за использованием ресурсов, что при неквалифицированном управлении ими может привести к тяжелым финансовым последствиям для предприятия

+сложность привлечения и оформления

— полное сохранение управления в руках первоначальных учредителей предприятия

+ более продолжительный период привлечения

+ потеря части прибыли от инвестиционной деятельности в связи с необходимостью уплаты ссудного процента

-существенное снижение риска неплатежеспособности и банкротства предприятия при их использовании

I:<<14>> Анализ источников финансирования реальных инвестиций -1;КТ=;МТ=;

S: В основном венчурный капитал имеет форму…

studopedia.org — Студопедия.Орг — 2014-2019 год. Студопедия не является автором материалов, которые размещены. Но предоставляет возможность бесплатного использования (0.003 с) .

Норма дохода

Норма дохода — прибыль от инвестиций, которая выражается в виде процента от первоначальных вложений. В практической деятельности эта норма имеет большое значение, ведь позволяет сравнить разные капиталовложения и оценить их результаты. При этом стоит учитывать, получена ли норма прибыли до момента вычета налогов или уже после данных операций. В большей части инвестиций лучше учитывать норму дохода, полученную уже после вычета налогов. Кроме этого, исходя из периодичности платежей по налогам (выплаты производятся раз в год), большое значение имеет и годовое исчисление процентной нормы, публиковать которую обязуются почти все инвестиционные институты.

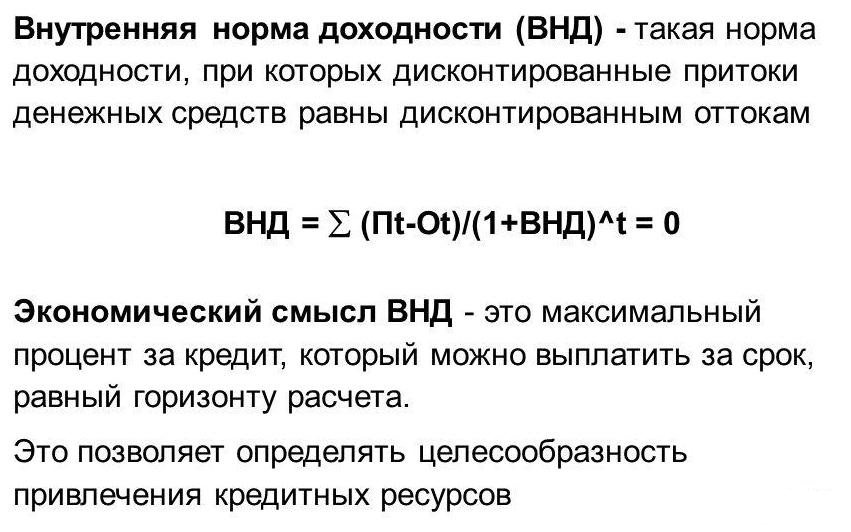

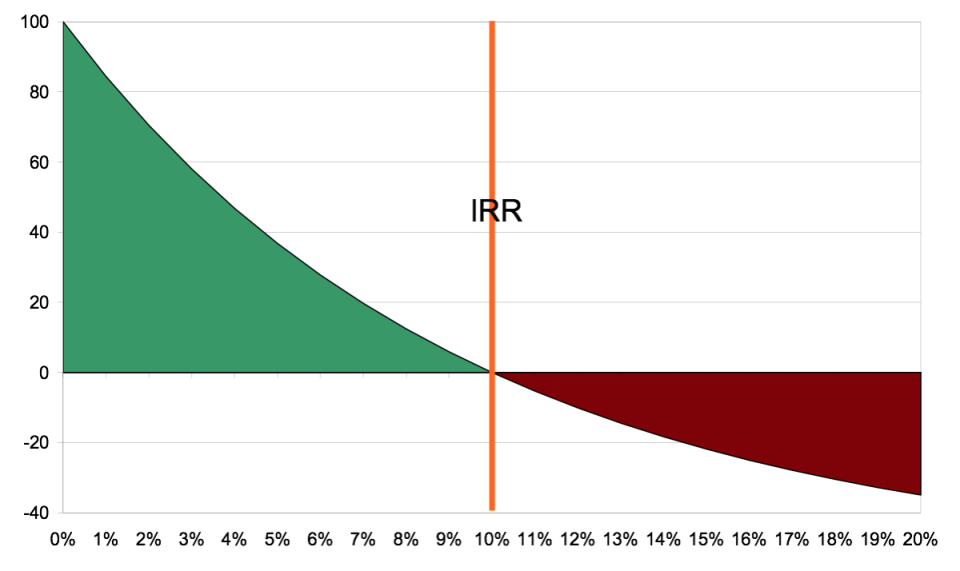

Норма дохода — показатель, который можно оценить с помощью внутреннего коэффициента окупаемости. Показатель IRR (Internal Rate of Return) — параметр (норма), при которой текущая цена вложений будет равняться нулю. Еще одно определение Internal Rate of Return — ставка дисконта. Этот параметр характеризует дисконтированный доход, при котором прибыль от проекта будет равна вложенным в него средствам (инвестициям).

Норма дохода: сущность и расчет

Зная внутреннюю норму доходности, можно вычислить наибольшую ставку дисконтирования, при которой возможно инвестирование средств без потерь для инвестора. Экономическая сущность параметра IRR в том, что с его помощью проще выяснить норму дохода и наибольший уровень вложений для конкретного проекта. По факту вычисленного показателя инвестор может либо дать одобрение на дальнейшую реализацию проекта, либо же отклонить его.

Зная внутреннюю норму доходности, можно вычислить наибольшую ставку дисконтирования, при которой возможно инвестирование средств без потерь для инвестора. Экономическая сущность параметра IRR в том, что с его помощью проще выяснить норму дохода и наибольший уровень вложений для конкретного проекта. По факту вычисленного показателя инвестор может либо дать одобрение на дальнейшую реализацию проекта, либо же отклонить его.

Название коэффициента объясняется тем, что Internal Rate of Return можно определить посредством внутренних свойств проекта. При этом в дополнительных параметрах нет никакой необходимости.

Критерий внутренней нормы прибыли актуален во всех случаях, касающихся инвестиций и проведения инвестиционного анализа. При этом на практике чистую приведенную цену можно выразить через норму дохода. Благодаря этому в сфере инвестиций работает правило: «Реализуй инвестиционные замыслы в случае, когда норма дохода выше альтернативных расходов». Этот утверждение можно выразить в приведенной ниже формуле:

Норма дохода — Поток финансов (денежных средств) / Вложенные средства — 1.

Выражение можно записать в виде формулы чистой приведенной цены инвестиций и вычислить ставку дисконта при условии, что NPV будет равен «нулю». В такой ситуации выражение примет следующий вид:

NPV = С1 / (1+дисконтная ставка) + С0 = -0.

Получается, что ставка дисконта будет равна С1 / (-С0) -1. При этом С1 — поступления, а С0 — необходимые инвестиции.

Минус лишь в том, что не всегда удается рассчитать норму дохода для долгосрочных инструментов. Для этих целей можно применить дисконтированную норму прибыли и норму дохода дисконтированных потоков.

Нельзя забывать, что ставка дисконтирования, при которой приведенная цена равна «нулю», также причисляется к норме доходности.

Чтобы определить показатель доходности для инвестиций, продолжающихся t число лет, можно использовать известную формулу:

В практической деятельности норма дохода считается крайне редко. В последние годы упор делается на методы подбора и применение специальных таблиц. В ряде случаев могут применяться специальные финансовые калькуляторы.

При этом высчитывается не только норма прибыли, но и критерий приемлемости — ставка отсечения. Эти параметры тесно связаны друг с другом. Ставка отсечения — наименьшая норма дохода, которая необходима для вложений в основные средства. По сути, это та величина (норма), при которой проект будет принят. Если внутренняя норма дохода выше допустимой величины, то инвестиционный проект будет одобрен, в противном случае — отвергнут.

Особенность нормы доходности в том, что показатель не «привязывается» к ставке дисконтирования. Так что при его применении стоит быть особо внимательным. Но с данной методикой всегда возникают проблемы, когда ключевую роль играет структура процентных ставок. Причина проблем в том, что норма дохода является производной величиной и, по сути, в ней нет экономического смысла. Норма дохода — это ставка дисконта, по которой чистая приведенная цена всех финансовых потоков равняется нулю.

С другой стороны, внутренняя норма доходности — сложная составляющая, состоящая из отдельно взятых ставок процента. Здесь можно сравнить рассчитанную норму дохода проекта с ожидаемыми параметрами обращающихся активов. Последние, в свою очередь, имеют аналогичный временной график и всегда сопряжены с риском, равным риску инвестиционного проекта.

С другой стороны, внутренняя норма доходности — сложная составляющая, состоящая из отдельно взятых ставок процента. Здесь можно сравнить рассчитанную норму дохода проекта с ожидаемыми параметрами обращающихся активов. Последние, в свою очередь, имеют аналогичный временной график и всегда сопряжены с риском, равным риску инвестиционного проекта.

Есть еще важный момент. Краткосрочные ставки часто отличаются от долгосрочных ставок процента. По методу внутренней нормы дохода необходимо сравнивать два параметра — альтернативные расходы и внутреннюю норму прибыли проекта. В этом и сложность. Альтернативные расходы для разных лет могут иметь различные величины. Кроме этого, возможно изменение и ставки рефинансирования.

Следовательно, если имеет место несколько изменений знака потока финансовых средств, то у проекта может быть целая группа параметров нормы дохода или же не быть их вовсе. К примеру, компании добивающей промышленности по завершении проекта будут нужны деньги на проведение природоохранных мер.

На практике если в расчете принимает участие несколько норм дохода, то соответствующее ПО делает грубые ошибки и производит вычисление только для одной нормы прибыли. В такой ситуации лучший выход — расчет чистой цены проекта при разных коэффициентах дисконтирования.

Если цель инвестора — максимальная стоимость, то лучший критерий — это норма дохода. Но до момента, пока предприятие не столкнется с несколькими исключающими друг друга или меняющимися знаками проектами, стоит использовать метод внутренней нормы прибыли.

Норма дохода: сфера применения, анализ, плюсы и минусы

Показатель нормы доходности (IRR) может быть крайне полезен для анализа и часто становятся основой при выборе лучшего проекта. При этом появляется шанс классифицировать инвестиции по уровню потенциальной прибыли и выгодности. Это актуально даже в том случае, когда исходные показатели разных проектов идентичны, и, к примеру:

Показатель нормы доходности (IRR) может быть крайне полезен для анализа и часто становятся основой при выборе лучшего проекта. При этом появляется шанс классифицировать инвестиции по уровню потенциальной прибыли и выгодности. Это актуально даже в том случае, когда исходные показатели разных проектов идентичны, и, к примеру:

— имеют идентичную сумму инвестиций;

— схожую сумму вложений;

— одинаковый уровень риска.

Кроме этого, внутреннюю норму доходности можно использоваться для реализации следующих задач:

— для оценки тех или иных инвестиционных проектов;

— для проверки устойчивости этих проектных решений;

— для упрощения жизни участникам проекта, чтобы они могли принять решение по нормам дисконтирования. Помощь в этом вопросе оказывает рассчитанный параметр ВНД.

Сфера применения Internal Rate of Return понятна. Во-первых, это анализ будущих инвестиций. Во-вторых, сравнение текущего проекта с другими аналогичными инвестициями. Но одно дело — вычислить необходимый параметр, а другое — провести анализ и принять решение об актуальности или убыточности конкретного проекта. Чтобы принять решение, параметр внутренней нормы прибыли сравнивается с эффективной ставкой дисконта. В качестве такого уровня, как правило, применяется средневзвешенная цена капитала — WACC.

Критерии сравнения заключаются в следующем:

1. Если Internal Rate of Return больше WACC, то это значит, что норма дохода проекта выше затрат на кредитный и собственный капитал. Такие инвестиции являются привлекательными, и требуют более детального рассмотрения.

2. Если IRR имеет показатель меньше расходов на капитал, то это явное свидетельство нецелесообразности инвестиций.

3. Третий вариант, когда внутренняя норма дохода равна цене капитала. В этом случае проект находится на грани убытка и требует определенных корректировок со стороны разработчика. В частности, может понадобиться увеличение денежных потоков.

4. Если при сравнении IRR первого проекта оказывается больше, чем IRR второго проекта, то первый вариант имеет лучшие перспективы.

Важно учесть, что критерий WACC не обязательно должен быть единственным для инвестора. Вместо него можно смело применять и другой уровень инвестиционных расходов. Последний может быть вычислен по методу оценки ставки дисконта.

Перед началом анализа и расчетом внутренней нормы дохода нужно учитывать основные плюсы и минусы параметра. К положительным качествам можно отнести широкие возможности показателя, ведь с его помощью можно определить не только рентабельность вложений, но и сравнить различные проекты, отличающиеся по своей продолжительности.

Есть у Internal Rate of Return и ряд минусов:

— во-первых, показатель не захватывает уровень реинвестирования. В процессе расчетов ВНД предполагается, что положительные финансовые потоки будут реинвестированы по ставке, которая равна внутренней норме дохода. Но у предприятия не бывает такого, чтобы инвестиционные возможности всегда обеспечивали должную рентабельность. В таком случае результат вложений может оказаться завышенным;

— во-вторых, параметр IRR не отображает абсолютный результат вложений. При этом невозможно вычислить, сколько капитала может принести та или иная инвестиция (в рублях, долларах);

— в-третьих, всегда остается риск, что расчет производится неправильно, или же будет вычислено несколько параметров IRR.

Источники: http://economy-ru.info/info/20564/, http://studopedia.org/11-6004.html, http://utmagazine.ru/posts/12824-norma-dohoda