Анализ структуры иностранных инвестиций по видам экономической деятельности

Проследим объемы инвестиций, поступивших от иностранных инвесторов по видам экономической деятельности.

За период с 2003-2007 основной отраслью — получателем иностранных инвестиций явилась промышленность — более 40%. Причем здесь выделяются топливная промышленность, в которую было направлено более 20% иностранных инвестиций, нефтедобывающая — более 19%, а также торговля и общественное питание — более 32%.

Отмеченная направленность капиталовложений зарубежных инвесторов характерна для последних 5 лет. Крупными получателями иностранных капиталовложений являются также черная и цветная металлургия — по 7% от общего объема. В этом четко проявляются интересы иностранных инвесторов к сырьевому сектору экономики России.

Рассматривая секторальное распределение иностранных инвестиций в российскую экономику, необходимо отметить их несоответствие общемировым тенденциям. В России в первичном секторе (добывающие отрасли, сельское, лесное, рыбное хозяйство) сконцентрировано 24,9% инвестиций; во вторичном секторе (обрабатывающая промышленность) — 25,2%; в третичном секторе (сфера услуг и наукоемкие технологии) — около 50%.

Доля инвестиций из-за рубежа, привлекаемых в первичный сектор экономики, остается значительно выше, а во вторичный и третичный — заметно ниже среднемировых показателей.

Основная масса притока иностранного капитала направляется в торгово-финансовый сектор. Сфера материального производства получает около половины годового объема инвестиций. Тем не менее, реальный сектор остается хронически недоинвестированным, отмечается старение его производственного аппарата.

Однако преимущественное инвестирование рыночной и финансовой инфраструктуры способствует укреплению сферы услуг, продвижению реформ, становлению более передовой отраслевой структуры экономики России.

Значительную долю зарубежных капиталовложений осуществляют транснациональные корпорации (ТНК). Они проявляют интерес к тем отраслям, где они имеют по сравнению с национальными компаниями ярко выраженные конкурентные преимущества, к числу которых можно отнести возможность экономии на масштабах и общем управлении, высокий уровень затрат на НИОКР, наличие квалифицированной рабочей силы, низкие трансграничные издержки транспорта, связи и координации всех внутрифирменных операций. Наивысший эффект эти преимущества дают в услугах и наукоемких отраслях промышленности, в которых концентрируются мощные ТНК.

Заметно проявляется интерес иностранных инвесторов к добывающим отраслям, топливной промышленности, к отраслям с быстрой оборачиваемостью капитала, что связано с краткосрочными интересами иностранных вкладчиков. Растет приток ПИИ в ТЭК, энергосырьевые отрасли, прежде всего в нефтедобычу.

Но несмотря на то, что нефтяная промышленность лидирует по привлечению иностранного капитала, общий объем инвестиций в ее развитие остается недостаточным, положение дел ухудшается. Серьезную проблему представляет собой масштабный отток за рубеж доходов нефтедобывающей отрасли.

Распределение иностранных инвестиций по отраслям промышленности во многом определяется краткосрочными интересами зарубежных инвесторов. Иностранные инвесторы заняли ведущие позиции в кондитерской, пивоваренной, табачной промышленности. Тогда как в машиностроение зарубежных инвесторов не допускают.

Наиболее привлекательными для инвесторов остаются инфраструтктурные монополии высокомонополизированные отрасли (прежде всего топливно-энергетический комплекс), имеющие гарантированный спрос на внутреннем и внешнем рынках. Отрасли, ориентирующиеся на внутренний рынок, привлекают значительно меньше инвестиций. (Исключение — торговля и пищевая промышленность, где спрос на продукцию практически гарантирован.) Остальные сферы деятельности из-за ограниченности рынков сбыта и недостаточной конкурентоспособности оказались в стороне от инвестиционных потоков.

Около 15% иностранных капиталов, поступивших в РФ в 2007 году, сосредоточены в добыче полезных ископаемых. Абсолютным лидером здесь является добыча сырой нефти, на которую приходится 12% всех накопленных капиталов.

Здесь доминируют прямые иностранные инвестиции, которые обеспечивают иностранным партнерам контроль над ключевыми российскими месторождениями топливных ресурсов. Привлекают иностранцев и металлические руды, но их доля мала — всего 0,6% от общего объема накоплений, да и преобладают здесь кредитные ресурсы (57%).

Лидером по привлечению иностранных инвестиций по итогам 2007 года стала оптовая и розничная торговля — 39,1% поступлений. Следует также отметить, что в эту сферу на протяжении периода с 2004г. по 2007г. привлекается значительный объем иностранных инвестиций.

Обрабатывающие производства вместе взятые также являются одной из самых крупных сфер иностранных вложений: в 2007 г. их доля в общем объеме поступлений составила 26,4% (31948 млн.долл) . В этой сфере относительно велика доля прямых иностранных инвестиций (56%), но доля кредитов постоянно растет. В 2006 году в данную сферу был привлечен наибольший объем иностранных инвестиций — 15148 млн.долл. (27,5%).

Среди потенциальных новых лидеров по привлечению иностранных инвестиций в обрабатывающую промышленность необходимо отметить производство кокса и нефтепродуктов, химическое производство и производство автомобилей. Доля последнего в ближайшие годы должна очень заметно вырасти после реализации планов крупнейших автомобилестроительных концернов мира по развитию производственных предприятий в России.

Отдельно следует отметить те сферы обрабатывающей промышленности, куда иностранный капитал идет крайне неохотно, но где назрела острая потребность в модернизации и реструктуризации. Это связано с необходимостью как повышения общего уровня конкурентоспособности российской экономики, так и решения важных социальных проблем. Текстильное производство, производство электрического, электронного и оптического оборудования, электрических машин, аппаратуры для радио, телевидения и связи, медицинской техники — все эти сферы обойдены вниманием иностранных инвесторов.

Зарубежным партнерам выгоднее ввозить готовую продукцию этих отраслей, производимую во многих странах в избытке, чем создавать конкурентоспособные производства в РФ.

В меньшей мере поступают иностранные инвестиции в строительство (2,4%), транспорт и связь (5,5%), финансовую деятельность (3,7%) и операции с недвижимым имуществом, аренду и предоставление услуг (7%).

Остальные сферы практически не получают иностранных инвестиций, хотя являются очень важными для экономики страны. Это такие отрасли как обязательное социальное обеспечение, образование, здравоохранение и предоставление социальных услуг, сельское хозяйство- их доля в общем объеме поступивших инвестиций колеблется от 0 до 0,5%. А между тем приток инвестиций в эти сферы значительно бы улучшил ситуацию в стране.

Большой интерес иностранных инвесторов по-прежнему вызывает растущий российский рынок электросвязи и сухопутный транспорт. При этом на транспорте преобладают прямые инвестиции (92%), а в электросвязи — кредиты (81%).

Незначительные объемы капиталов, вложенные зарубежными инвесторами в геологоразведочные, геофизические работы, инженерно-техническое проектирование, свидетельствуют о том, что иностранные партнеры делают ставку в основном на использование ресурсов уже разведанных месторождений. А это негативно сказывается на средне- и долгосрочных перспективах добывающей отрасли в целом.

Участие зарубежных инвесторов в финансировании таких приоритетных для нашей страны сфер, как научные исследования и разработки, деятельность с использованием вычислительной техники и информационных технологий, также остается крайне незначительным (на уровне 0,1% всех накопленных капиталовложений).

Очевидно, России предстоит еще немало сделать в целях выработки действенного алгоритма привлечения зарубежных инвестиций для финансирования приоритетных сфер экономики, связанных с научно-техническим прогрессом. При этом важно четко разграничить те сферы НИОКР, которые останутся закрытыми для иностранцев, и те, где их участие должно разумно регулироваться и при необходимости стимулироваться.

Итак, по итогам 2007 года наиболее привлекательными для иностранных инвесторов стали оптовая и розничная торговля, обрабатывающие производства и добыча полезных ископаемых. А ряд отраслей социального характера (это обязательное социальное обеспечение, образование, здравоохранение и предоставление социальных услуг), сельское хозяйство можно сказать не участвуют в притоке иностранных инвестиций.

Распределение Иностранных инвестиций

Отраслевое распределение капиталовложений

Анализ отраслевой структуры иностранных инвестиций в России в 90-е годы позволяет сделать вывод, что приток зарубежных капиталовложений ограничивается не только наличием высоких политических и экономических рисков, но и противодействием сил, стремящихся избежать конкуренции на внутреннем рынке. Наиболее динамичные отрасли экономики России стремились не пускать к себе иностранные компании, чтобы не делиться с ними контролем над предприятиями и соответственно прибылью. Те же отрасли, в которых складывалось критическое положение и стоял вопрос о выживании, уступали контроль ради самосохранения. В результате наиболее доступными для иностранных инвесторов оказались отрасли, переживающие серьезные трудности. Это имеет свою положительную сторону, так как иностранные капиталы оказывали поддержку тем, кто нуждался в них в наибольшей степени.

За период проведения экономических реформ значительно изменилась отраслевая структура иностранных капиталовложений. В 1993 г., по данным Госкомстата России, из общего объема инвестиций в размере 1,9 млрд. долл. было вложено в машиностроение и металлообработку 23,2%, в торговлю и общественное питание — 16,3, в строительство — 5,3, в целлюлозно-бумажную промышленность — 4,5%, в промышленность стройматериалов -3,8%. В 1994г. произошли значительные изменение в структуре иностран-ных инвестиций. В экономику России было вложено более 1 млрд. долл., из которых большая часть приходилась на прямые инвестиции. Основной сфе-рой приложения иностранного капитала был топливно-энергетический ком-плекс — 49,5% (521,7 млн. долл.). Остальная часть вложений распределялась следующим образом: 9,8% (103,0 млн. долл.) инвестиций было направлено в торговлю и общественное питание, 5,6% (59,0 млн. долл.) — в строительство, 4,7% (49,5 млн. долл.) — в целлюлозно-бумажную промышленность, 43,4% (43,4 млн. долл.) — в машиностроение и металлообработку, 26,8% (276,7 млн. долл.) приходилось на прочие отрасли. На топливно-энергетический ком-плекс России приходилась и большая часть всех ссудных инвестиций, нако-пленный объем которых в 1994 г. превышал 8 млрд. долл. В эту отрасль рос-сийской экономики было привлечено кредитов Эксимбанка США на сумму 4,5 млрд. долл., Мирового банка — 2,6 млрд. долл., и Эксимбанка Японии -1 млрд. долл.

В 1995 г. продолжились изменения в отраслевом распределении ино-странных вложений. Из-за роста издержек производства наметилась тенден-ция к снижению инвестиционной привлекательности добывающей промышленности. На первые позиции вышли торговля и общественное питание, а также финансовая, банковская, страховая сферы и пищевая промышлен-ность. Резко сократилась доля топливно-энергетического комплекса, маши-ностроительных отраслей, деревообрабатывающей и целлюлозно-бумажной промышленности. Отраслевое распределение зарубежных вложений в эко-номику России в 1995 г. свидетельствует об определенной диверсифика-ции сферы приложения иностранного капитала и изменении приори-тетов для инвесторов. Многие отрасли российской экономики, которых ранее игнорировали иностранные компании, показали свои высокие, потен-циальные возможности для получения прибыли как в среднесрочном, так и в долгосрочном плане. В 1996 г. на первое место в отраслевом распределении иностранных инвестиций вышли кредитно-финансовая сфера и страхование (27,3%), на долю пищевой промышленности приходилось 7,9%, топливно-энергетического комплекса — 7,8, торговли и общественного питания — 6,8, машиностроения и металлообработки — 5,0, деревообрабатывающей и цел-люлозно-бумажной промышленности — 4,6, науки и научного обслуживания — 1,0, строительства- 0,5%. В 1997 г. сохранилась наметившаяся тенденция к росту иностранных инвестиций в финансовую и банковскую систему, а также в сферу страхования, в которую в 1995 г. было вложено 398 млн. долл., в 1996 г. — 1,9 млрд., в 1997 г. — 4,4 млрд. долл.

Объем накопленных иностранных инвестиций в российскую банков-скую систему по состоянию на начало 1998 г. оценивался в 7,7 млрд. долл., что соответствовало примерно 8% от общего размера банковского капитала России. Следует подчеркнуть, что российским законодательством доля ино-странных банков ограничена 12% от общего размера капитала российских банков. С середины 90-х годов повышенный интерес иностранные инвесто-ры проявляют к вложению капитала в развитие средств связи и телекоммуникаций. В конце 90-х годов на рынке средств связи России наблюдался своеобразный бум. По количеству крупных проектов в области телекомму-никаций Россия опережала все страны мира.

В 1998 г., несмотря на валютно-финансовый кризис, сохранилась отрас-левая структура предыдущего года. Большая часть инвестиций приходилась на кредитно-финансовую сферу (32,5%) и топливную промышленность (16%).

В 1999г. произошло определенное изменение структуры иностранных инвестиций в российскую экономику. Во-первых, резко сократились вложения в кредитно-банковскюу систему (1,2%), увеличились прямые инвестиции в реальный сектор экономики и прежде всего в пищевую промышленность (14,8 %), торговлю и общественное питание (17,0 %), транспорт (5,5 %), черную металлургию (5,4 %). На высоком уровне сохранились инвестиции в топливно-энергетический комплекс — 17,8 %.

Отраслевая структура накопленных инвестиций отражает приоритетные сферы приложения иностранного капитала в России — это валютно-финансовая сфера (включая управление), топливно-энергетический комплекс, пищевая промышленность и связь, на которые на начало 2000 года приходилось более половины всех вложений.

Отраслевая структура накопленных иностранных инвестиций в России (по состоянию на начало 2000г.)

Иностранные инвестиции в экономике России: динамика, анализ, проблемы

Рубрика: Экономика и управление

Дата публикации: 03.08.2014 2014-08-03

Статья просмотрена: 22043 раза

Библиографическое описание:

Пономарева И. В. Иностранные инвестиции в экономике России: динамика, анализ, проблемы // Молодой ученый. 2014. №12. С. 169-174. URL https://moluch.ru/archive/71/12270/ (дата обращения: 16.01.2019).

Активное развитие экономики России неосуществимо без интенсивной внешнеэкономической деятельности, а также привлечения иностранных инвестиций в экономику страны. В будущем, эффективное развитие экономики страны зависит от того, как Россия и ее субъекты хозяйствования осуществляют внешнеторговые операции и какие меры предпринимают по улучшению инвестиционного климата, к примеру, обмен опытом, международное инвестиционное сотрудничество, интеграция в международную систему производства и т. п.

В условиях мирового экономического кризиса и его последствий, равно как и под воздействием сезонных колебаний, нестабильности в политической, экономической конъюнктуре в различных регионах мира иностранные инвестиции в российскую экономику осуществляются краткосрочно и отраслевое их распределение крайне неравномерно. Рассмотрим соотношение поступивших в российскую экономику иностранные инвестиции в таблице 1.

Поступление иностранных инвестиций по типам

млн. долларов США

млн. долларов США

млн. долларов США

взносы в капитал

кредиты, полученные от зарубежных совладельцев организаций

прочие прямые инвестиции

долговые ценные бумаги

Анализ представленных данных показывает, что в структуре притока иностранных капиталовложений наблюдаются незначительные отклонения.

Стратегической целью развития экономики любого государства является привлечение иностранных инвестиций, существенное значение в которых представляют прямые иностранные инвестиции, которые характеризуют долгосрочную заинтересованность зарубежных инвесторов в развитии экономической деятельности в определенном государстве. Из представленных данных нужно отметить рост их фактического объема с 18 415 млн. долларов США в 2011 г. до 26 118 млн. долларов США в 2013 г. Так же необходимо сказать об увеличении доли прямых иностранных инвестиций в общем иностранных инвестиции с 9,7 % в 2011 г. до 15,4 % в 2013 г. Однако в составе прямых иностранных инвестиций наблюдается стремительный рост кредитной составляющей (кредиты, полученные от зарубежных совладельцев организаций) с 7 495 млн. долларов США (3,9 %) в 2011 г. до 14 581 млн. долларов США (8,6 %) в 2013 г., а так же инвестиций в основной капитал (взносы в капитал) с 9 080 млн. долларов США (4,8 %) в 2011 г. до 9 976 млн. долларов США (5,9 %) в 2013 г.

Увеличение абсолютных и относительных статистических величин портфельных инвестиций с 805 млн. долларов США (0,4 %) в 2011 г. до 1 092 млн. долларов США (0,6 %) в 2013 г. связано с влиянием множества социально-политических и макроэкономических факторов, которые обусловили ослабление заинтересованности к развивающимся странам для международных инвесторов. Вследствие этого, последние переориентировались на активы развитых стран, в том числе и России, проявив наибольший интерес к спекулятивным фондам на рынке ценных бумаг.

Если рассматривать долю статьи «прочие инвестиции» в общем объеме зарубежного капитала, поступившего в экономику России, то она несущественно изменилась, а именно, в 2011 г. 89,9 % (171 423 млн. долларов США) и в 2013 г. составила 84 % (142 970 млн. долларов США). Тем не менее, за последние годы прочие инвестиции продолжают занимать наибольшую долю в иностранных инвестициях, заодно способствует стремительному росту их поступления в страну. По сути, прочие инвестиции — это внешние коммерческие и банковские кредиты или займы, выдаваемые российским заемщикам, согласно методологии платежного баланса Центрального Банка, а также открытие счетов в национальной валюте в национальных банках иностранными физическими и юридическими лицами, покупка национальной валюты нерезидентами.

Ввиду того, что с каждым годом возрастает долговая зависимость российских банков и компаний от зарубежного капитала, в

,зникают серьезные опасения от сформировавшейся обстановки с иностранными кредитами и займами в экономике. Вдобавок ко всему, неспособность российской банковской системы и финансового рынка к преобразованию временно свободных денежных средств и сбережений в производственные капиталовложения, инвестируемые в отечественные несырьевые отрасли промышленности. Такая ситуация сложилось вследствие следующих причин:

— слабой конкурентоспособности национальной банковской системы;

— отсутствия доступа у предприятий к долгосрочным инвестиционным ресурсам по оптимальной процентной ставке;

— острой необходимости фундаментальной индустриализации и модернизации экономики;

— замещение трудоемких производств на капиталоемкие производства;

— инвестирование воспроизводственного процесса реального капитала;

— введение ресурсосберегающих технологий.

Стоит отметить тот факт, что действительные масштабы иностранных кредитов и займов превышает данные статистического учета Росстата, так как статья «прямые инвестиции» содержит в своей структуре подстатью «кредиты, полученные от зарубежных совладельцев организаций», соответственно статья «прочие инвестиции» не учитывает операции международного внутрефирменного кредитования компаниями-нерезидентами своих дочерних компаний, находящихся на территории России. Тем самым, объективно судить о масштабах зарубежных кредитов и займов, поступающих в нашу страну трудно, поскольку согласно официальным критериям Росстата статья «прямые инвестиции» содержит больше половины иностранных инвестиций, на практике являются кредитами и займами.

Перейдем же к рассмотрению распределения иностранных инвестиций по видам экономической деятельности.

Структура иностранных инвестиций по видам экономической деятельности, млн. долларов США

Оптовая и розничная торговля;

Ремонт автотранспортных средств, мотоциклов, бытовых изделий и предметов личного пользования

Добыча полезных ископаемых

Операции с недвижимым имуществом, аренда и предоставление услуг

Транспорт и связь

Производство и распределение электроэнергии, газа и воды

Сельское хозяйство, охота и лесное хозяйство

Предоставление прочих коммунальных, социальных и персональных услуг

Гостиницы и рестораны

Здравоохранение и предоставление социальных услуг

Государственное управление и обеспечение военной безопасности;

обязательное социальное обеспечение

За последние несколько лет, согласно данным Росстата (таблица 2), можно сказать определенно, что определенные виды экономической деятельности стали лидерами по привлечению иностранных инвестиций: обратывающее производство; добыча полезных ископаемых; оптовая и розничная торговля; ремонт автотранспортных средств, мотоциклов, бытовых изделий и предметов личного пользования; финансовая деятельность.

Проанализируем отраслевую структуру, поступивших иностранных инвестиции в экономику Россию. Как видно из таблицы 1, за период 2011–2013 гг. произошли значительные изменения:

— возросли вложения в обрабатывающие производства с 41 086 млн. долларов США в 2011 г. до 89 789 млн. долларов США в 2013 г., а также в здравоохранение и предоставление социальных услуг с 42 млн. долларов США в 2011 г. до 194 млн. долларов США в 2013 г., в оптовую и розничную торговлю; ремонт автотранспортных средств, мотоциклов, бытовых изделий и предметов личного пользования с 24 456 млн. долларов США в 2011 г. до 31 030 млн. долларов США в 2013 г.;

— довольно резкое снижение притока инвестиций наблюдается в финансовой деятельности с 86 855 млн. долларов США в 2011 г. до 20 121 млн. долларов США в 2013 г. и в государственном управлении и обеспечении военной безопасности; обязательном социальном обеспечении с 25 млн. долларов США в 2011 г. до 0 долларов США в 2013 г., подобная тенденция наблюдается в добыче полезных ископаемых с 18 634 млн. долларов США в 2011 г. до 11 421 млн. долларов США в 2013 г., транспорте и связи с 5 943 млн. долларов США в 2011 г. до 4 759 млн. долларов США в 2013 г., строительстве с 1 958 млн. долларов США в 2011 г. до 723 млн. долларов США в 2013 г., предоставлении прочих коммунальных, социальных и персональных услуг с 188 млн. долларов США в 2011 г. до 87 млн. долларов США в 2013 г., гостиницы рестораны с 99 млн. долларов США в 2011 г. до 59 млн. долларов США в 2013 г.

— остальные виды деятельности несущественно изменились, так операции с недвижимым имуществом, аренда и предоставление услуг в 2011 г. привлекло 9 237 млн. долларов США, а в 2013 г. 9 717 млн. долларов США; производство и распределение электроэнергии, газа и воды в 2011 г. привлекло 1 425 млн. долларов США, а в 2013 г. 1 636 млн. долларов США; сельское хозяйство, охота и лесное хозяйство в 2011 г. привлекло 638 млн. долларов США, а в 2013 г. 610 млн. долларов США; рыболовство, рыбоводство в 2011 г. привлекло 25 млн. долларов США, а в 2013 г. 30 млн. долларов США; образование в 2011 г. привлекло 2 млн. долларов США, а в 2013 г. 1 млн. долларов США.

Вызванное столь сильное увеличение притока иностранного капитала в обрабатывающие производства можно объяснить тем, что обрабатывающие производства особо перспективные и развивающееся виды деятельности в современных условиях российской экономики. Именно в этих отраслях реализуются наибольшее число инвестиционных проектов, которые и привлекают иностранных инвесторов, что, соответственно, повлекло отток инвестирования из других сфер экономической деятельности.

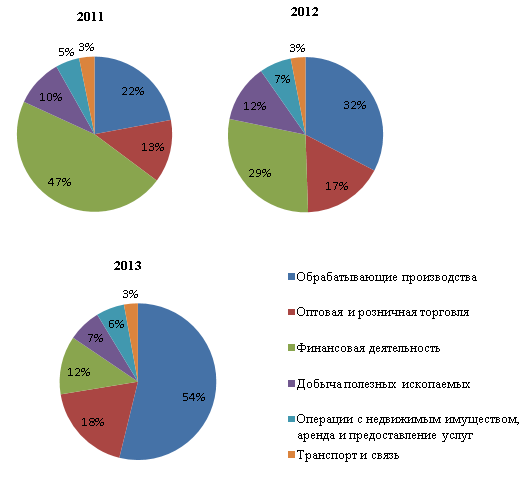

Для наглядности, проиллюстрируем данные таблицы 1 в виде диаграмм в процентном соотношении от общей суммы за год за 2011–2013 гг. (рис. 1).

Вполне очевидно из диаграмм, что страновая структура иностранных инвестиций по отраслям за последние три года нерациональна и значительно изменилась.

Диаграммы демонстрируют динамику увеличения доли обрабатывающих производств с 22 % в 2011 г. до 54 % в 2013 г. в структуре иностранных инвестиций, как уже говорилось выше, это вызвано реализующимися инвестиционными проектами в этой отрасли, а также уменьшением доли в общей структуре финансовой деятельности. По причине активной деятельности международных агентов розничных сетей заметно возрастание доли оптовой и розничной торговли с 13 % в 2011 г. до 18 % в 2013 г.

Рис. 1. Структура иностранных инвестиции по видам экономической деятельности, %

Сокращение доли добычи полезных ископаемых в общей структуре иностранных инвестиций по видам экономической деятельности с 10 % в 2011 г. до 7 % в 2013 г. довольно предсказуемо, ввиду принятия Федерального закона № 57-ФЗ от 29 апреля 2008 г. «О порядке осуществления иностранных инвестиций в хозяйственные общества, имеющие стратегическое значение для обеспечения обороны страны и безопасности государства», который жестко ограничивает участие иностранного капитала в сырьевых отраслях страны.

Ввиду закрытия нескольких крупных операций с недвижимостью, при участии иностранного капитала, в начале 2013 г. позволило увеличить долю операций с недвижимым имуществом, арендой и предоставлением услуг в составе иностранных инвестиций по видам экономической деятельности с 5 % в 2011 г. до 6 % в 2013 г.

Сектор транспорта и связи остался неизменным на протяжении всех трех лет и составляет 3 %, тем самым демонстрируя стабильный интерес зарубежных инвесторов к российскому рынку связи и транспортных средств.

Как уже отмечалось ранее, страновая структура иностранных инвестиций по отраслям нерациональна, что крайне невыгодно сказывается для российской экономики. Концентрация зарубежного капитала только в определенных видах экономической деятельности не дает возможности для развития других сфер экономики страны. Соответственно, возникает необходимость в разработке новых механизмов или моделей с целью привлечения иностранных инвестиций в определенные виды экономической деятельности для того, чтобы скорректировать поток инвестирования в благоприятном направлении для развития бизнеса в России и позволить российским предприятиям выйти за пределы внутреннего рынка.

Объем накопленных иностранных инвестиций в экономике России по основным странам-инвесторам, млн. долларов США

Всего инвестиций, включая объем иностранных инвестиции из государств-участников СНГ

из них по основным странам-инвесторам

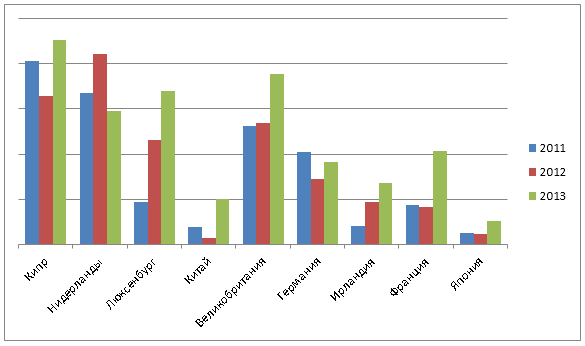

Согласно представленным сведения Росстата за последние годы, ведущими странами-инвесторами в экономику Россию, доля которых в общем объеме накопленных иностранных инвестиций составляет 80 %, являются Кипр, Нидерланды, Люксембург, Германия, Великобритания и Франция.

Представим показатели таблицы 2 в виде диаграммы для демонстрации динамики накопленных иностранных инвестиций за в экономике России по основным странам-инвесторам за 2011–2013 гг.

Рис. 1. Динамика накопленных иностранных инвестиций в экономике России по основным странам-инвесторам за 2011–2013 гг.

По данным таблицы 2 и рисунку 1, можно проследить динамику иностранных инвестиций в экономику России по отдельным странам-инвесторам. Как видно из отображенных сведений, ведущей страной-инвестором в 2013 г. был Кипр, от которого поступило 22 683 млн. долларов США. Сложившаяся ситуация не является благоприятной, ввиду того, что Кипр входит в список оффшорных зон, сочетая великобританское законодательство и местные нормы гражданского права. Однако о подобном иностранном инвестировании нельзя говорить как о надежном показателе инвестиционной привлекательности России. Вследствие того, что инвестирование происходит не в итоге формирования благоприятного инвестиционного климата, а в результате неудовлетворительных условий ведения коммерческой деятельности, предприниматели регистрируют свои организации в оффшорных зонах и оттуда инвестируют обратно, в российскую экономику. Из чего можно заключить, что такой показатель, как привлеченные иностранные инвестиции, нельзя использовать в качестве оценки эффективности функционирования экономики.

На втором месте среди стран-инвесторов иностранных инвестиций в экономику Россию в 2013 г. была Великобритания, объем инвестирования, которой составил 18 862 млн. долларов США по сравнению с 2011 г. 13 104 млн. долларов США. Аналогичная ситуация отмечается в Китай, Германия, Ирландия, Франция, Япония и объясняется тем, что на российском рынке существуют более 5 000 иностранных компаний, которые основательно зафиксировались, такие как «Би-Пи», «Шелл» и т. п. Кроме того, существует несколько перспективных проектов, направленных на привлечение иностранных капиталовложений, например, Олимпийских игр в Сочи 2014, ФИФА 2018, Программа модернизации российских железных дорог и Сколково.

Люксембург занял третье место среди иностранных инвесторов в экономику Россию в 2013 г. и составил 16 996 млн. долларов США по сравнению с 2011 г. 4 682 млн. долларов США. Такому резкому увеличению инвестирования в 3,6 раза может быть причина тесного экономического сотрудничества Люксембурга и России, а именно, совместные проекты в различных видах экономической деятельности: медицина и здравоохранения, металлургии, новых технологий, финансовой сферы, энергетики, связи и информатизации, автомобильной промышленности. Также необходимо отметить, что Люксембург, Ирландия и Нидерланды активно применяются в бизнес-схемах российских предприятий, хотя они и не входят в перечень оффшорных зон. Данные страны постоянно используются для регистрации компаний специального назначения и основания материнских компаний в целях осуществления проектного финансирования. Этот выбор продиктован прозрачностью законодательства и удобством правовой системы перечисленных стран. Кроме того, Нидерланды используют как переходный элемент между российской компанией и компанией, находящейся в оффшорной зоне — Антильские острова, которые входят в состав Нидерландов. К тому же, Нидерланды занимают четвертое место по количеству денежных средств, вложенных в экономику России 14 779 млн. долларов США в 2013 г., что немного меньше, чем было в 2011 г. 16 817 млн. долларов США.

В итоге анализирования данного вопроса необходимо отметить, что около 50–60 % всех инвестиций, поступающих из-за рубежа, по происхождению являются российскими, хотя официально считаются иностранными. А вот почти 90 % всех иностранных инвестиций, при более тщательном рассмотрении, оказались зарубежными кредитами и займами и не направляются на модернизацию отечественной экономики и основные фонды России. Помимо этого, меньшая часть зарубежных инвестиционных ресурсов направляется в основной капитал, при этом основная часть распределяется на следующее: реализацию финансовых спекуляций, реинвестирование предыдущих кредитов и займов, расширение оборотного капитала, увеличение материально-технических запасов.

На протяжении уже нескольких лет существуют ощутимые структурные диспропорции в экономике России, нефтегазовая зависимость бюджета и промышленности, несовершенство законодательства, дисбаланс в развитии финансовых институтов и надзора. Все это усиливает процессы дезинтеграции и деиндустриализации отечественной экономики, в свою очередь, провоцируя последующую дезорганизацию воспроизводственного и научно-технического потенциала страны. Казалось бы, с помощью иностранных капиталовложений можно справиться с отраслевой диверсификацией экономики и ее сырьевой ориентированности, в сторону высокотехнологичных и наукоемких секторов. Однако, судя по данным Росстата, представленных в таблицах 1 и 2, внешних инвесторов привлекают лишь те виды экономической деятельности и индустрии, которые обеспечат доход в короткий срок.

Если положение дел не изменится кардинально в ближайшее время, то вероятнее всего, наступят нижеперечисленные события: усилится долговая зависимость от внешнего капитала; рост убытков, вследствие участия в системе неравноценного внешнеэкономического обмена; интенсивное развитие офшоризации российской экономики; зависимость отечественной экономики от транснационального капитала; десуверенизация государства; радикальное расхождение интересов международных инвесторов с приоритетными задачами развития государства.

При всем этом, Россия все еще не лишена потенциала в привлечении внимания участников инвестиционного процесса к увеличению инвестирования в основные фонды государства, по средствам: усиления финансового надзора; ужесточения валютного законодательства; принятие мер по прекращению незаконного вывоза капитала; увеличение собираемости налогов, но ни в коем случае не увеличение размера налогов; ограничения величины нецелевого использования бюджетных средств; ликвидации незаконной предпринимательской деятельности и теневой экономики; повысить прозрачность режима ведения бизнеса, т. е. декриминализация экономики; демонополизации экономики; более четкой согласованности денежно-кредитной и налогово-бюджетной политики; ликвидации такого явления как коррупция; устранение административных барьеров для ведения бизнеса; внедрения новых механизмов направления иностранного инвестирования в актуальные для экономики отрасли.

Общеизвестно, что переход от одного качества к другому требует затрат ресурсов. [1, с. 16] Предположить сколько для этого потребуется России достаточно сложная задача, так что остается надеяться. на то, что у российской экономики их будет достаточно.

1. Конструирование и реализация инновационных финансовых продуктов / А. А. Аюпов. — М.: NOTA BENE, 2007. — 220 с.

Источники: http://studwood.ru/1374506/ekonomika/analiz_struktury_inostrannyh_investitsiy_vidam_ekonomicheskoy_deyatelnosti, http://studbooks.net/2145171/ekonomika/raspredelenie_inostrannyh_investitsiy, http://moluch.ru/archive/71/12270/