Сложные методы оценки эффективности инвестиционных проектов и их анализ

К группе сложных методов можно отнести метод чистой текущей стоимости, метод внутренней нормы доходности, метод индекса прибыльности, метод расчета коэффициента эффективности инвестиции.

Метод чистой текущей стоимости

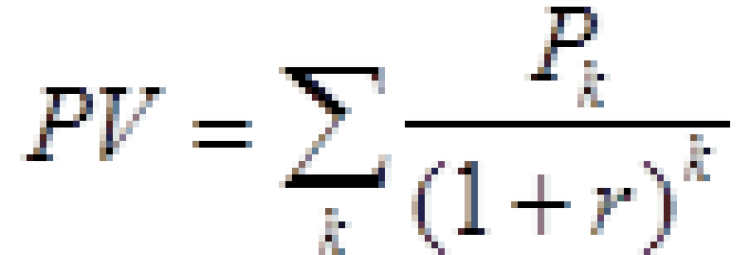

Этот метод основан на сопоставлении величины исходной инвестиции (IC) с общей суммой дисконтированных чистых денежных поступлений, генерируемых ею в течение прогнозируемого срока. Поскольку приток денежных средств распределен во времени, он дисконтируется с помощью коэффициента r, устанавливаемого аналитиком (инвестором) самостоятельно исходя из ежегодного процента возврата, который он хочет или может иметь на инвестируемый им капитал.

Допустим, делается прогноз, что инвестиции (IC) будут генерировать в течение n лет, годовые доходы в размере P1, P2, . Рn. Общая накопленная величина дисконтированных доходов (PV) и чистый приведенный эффект (NPV) соответственно рассчитываются по формулам:

Очевидно, что если: NPV > 0, то проект следует принять;

Метод внутренней нормы доходности

Под нормой рентабельности инвестиции (IRR) понимают значение коэффициента дисконтирования, при котором NPV проекта равен нулю:

IRR = r, при котором

Смысл расчета этого коэффициента при анализе эффективности планируемых инвестиций заключается в следующем: IRR показывает максимально допустимый относительный уровень расходов, которые могут быть ассоциированы с данным проектом. Например, если проект полностью финансируется за счет ссуды коммерческого банка, то значение IRR показывает верхнюю границу допустимого уровня банковской процентной ставки, превышение которого делает проект убыточным.

На практике любое предприятие финансирует свою деятельность, в том числе и инвестиционную, из различных источников. В качестве платы за пользование авансированными в деятельность предприятия финансовыми ресурсами оно уплачивает проценты, дивиденды, вознаграждения и т.п., т.е. несет некоторые обоснованные расходы па поддержание своего экономического потенциала. Показатель, характеризующий относительный уровень этих расходов, можно назвать «ценой» авансированного капитала (CC). Этот показатель отражает сложившийся на предприятии минимум возврата на вложенный в его деятельность капитал, его рентабельность и рассчитывается по формуле средней арифметической взвешенной.

Экономический смысл этого показателя заключается в следующем: предприятие может принимать любые решения инвестиционного характера, уровень рентабельности которых не ниже текущего значения показателя CC (или цены источника средств для данного проекта, если он имеет целевой источник). Именно с ним сравнивается показатель IRR, рассчитанный для конкретного проекта, при этом связь между ними такова.

Если: IRR > CC. то проект следует принять;

IRR 0 (f(r1) 0).

Точность вычислений обратно пропорциональна длине интервала (r1,r2), а наилучшая аппроксимация с использованием табулированных значений достигается в случае, когда длина интервала минимальна (равна 1%), т.е. r1 и r2 — ближайшие друг к другу значения коэффициента дисконтирования, удовлетворяющие условиям (в случае изменения знака функции с «+» на «-«):

r1 —значение табулированного коэффициента дисконтирования, минимизируете положительное значение показателя NPV, т.е. f(r1)=minr

r2 —значение табулированного коэффициента дисконтирования, максимизируете отрицательное значение показателя NPV, т.е. f(r2)=maxr d– ставка процента Ро – текущая стоимость Рt– наращенная стоимость Предположим есть 1 руб. мы можем его инвестировать под d%, через год мы получи 1 руб.+ % заработанный на 1 рубль, если мы повторим этот процесс в конце второго года то По заданной сумме Ptкоторую следует уплатить через некоторое времяtнеобходимо определить сумму полученной ссудыPo/ в этом случае говорят что Рtдисконтируется. Придумал это всё Ирвинг Фишер. С помощью дисконтирования решается задачи сколько будущие прибыли стоят сегодня Po = Pt (1+d) -t = Pt / (1+d) t (динамические методы учитывают фактор времени, процент в динамики) Для получения верной оценки инвестиционной привлекательности проекта необходимо откорректировать все показатели будущей деятельности инвестиционного проекта с учетом снижения ценности денежных потоков по мере отдаления во времени связанных с ними операций, поэтому это может быть осуществлено путем приведения всех величин сегодняшний масштаб цен и носит название ДИСКОНТИРОВАНИЕ. NPV = ЧДД– это значение чистого потока денежных средств за время жизни проекта приведенная в сопоставимый вид в соответствии с фактором времениNetPresentValue Pt– объем генерируемых проектом денежных средств в периодеt d- норма дисконта n- продолжительность действия проекта в годах Io– первоначальные инвестиционные затраты It- инвестиционные затраты в периодt NPVвычисляется в денежных единицах, если больше 0 то целесообразно, если меньше нуля проект следует отвергнуть, кода равно нулю- и не убыток, и не прибыльный. При рассмотри нескольких вариантов выбирает тот при котором NPV наибольший. PVI– дисконтированная стоимость инвестиционных затрат PVP– дисконтированная стоимость денежных средств 3)показатель внутренней нормы прибыли IRR=Внутренняя норма доходности ВНД – на практике представляет собой такую ставку дисконта при которой эффект от инвестиций то есть чистая текущая стоимостьNPV= 0, иначе говоря приведенная стоимость будущих денежных потоков равна приведенным капитальным затратам ВНД обычно находится методом интернационного подбора значения ставки дисконта при вычислении показателя чистой текущей стоимости. Алгоритм определения методом подбора: 1шаг: выбираются 2 значения нормы дисконта d1иd2и рассчитываютсяNPVтаким образом что приd1оно должно быть отрицательным при другом выше нуля. 2шаг: значения дисконтов и NPVподставляются в формулу называемую интерполяция (определяется в процентах) Этот показатель сопоставляется с барьерным коэффициентом фирмы (это минимальный уровень дохода на который фирма согласна пойти при инвестировании средств, обычно находится на уровне рефинансирования ЦБ). Если ВНД меньше барьерного коэффициента то проект будет отклонен. Показатель бухгалтерской рентабельности инвестиций (return он investment, ROI), или средняя норма прибыли на инвестиции (average rate of return, ARR), или расчетная норма прибыли (accounting rate of return, ARR), ориентирован на оценку инвестиций на основе не денежных поступлений, а бухгалтерского показателя — дохода фирмы. Как можно догадаться из его названий, этот показатель представляет собой отношение средней величины дохода фирмы по бухгалтерской отчетности к средней величине инвестиций. При этом расчет бухгалтерской рентабельности инвестиций (далее в тексте — ROI) данного показателя ведется на основе дохода до процентных и налоговых платежей (earnings before interest and tax, EBIT) или дохода после налоговых, но до процентных платежей, равного [EBITx (1 — H)J, где Н — ставка налогообложения прибыли. Чаще, однако, используется величина дохода после налогообложения, так как она лучше характеризует ту выгоду, которую получают владельцы фирмы и инвесторы. Соответственно, используя ROI при подготовке или анализе инвестиционного проекта, необходимо оговаривать или выяснять, по какой методике этот показатель рассчитывается. На практике можно столкнуться с использованием нескольких различных вариантов расчета данного показателя. Первый вариант основан на определении ROI как отношения годовой прибыли к величине используемого капитала (именно этот подход рассматривается, например, в документах ЮНИДО). При этом величину годовой прибыли рекомендуется определять для того года, в котором будет достигнуто полное использование вновь создаваемых производственных мощностей. Чтобы сгладить неточность такого расчета, рекомендуется также вести расчет ROI для каждого года реализации проекта. Второй вариант предполагает определение данного показателя как отношения прибыли не какого-то определенного года, а ее среднегодовой величины (за вычетом годовой амортизации) к первоначальным инвестициям. Скажем, если фирма приобретает установку ценой 200 млн руб., которую планирует использовать 5 лет и которая обеспечит прирост прибыли в размере 80 млн руб., то показатель бухгалтерской рентабельности инвестиций составит 20%. Третий вариант этого показателя предполагает оперирование не первоначальными, а средними инвестициями, т.е. средней величиной активов, которые будут созданы в результате данного проекта. В этом случае можно использовать две различные модификации формулы расчета ROI. Самая простая из них удобна в том случае, если нет надежды продать созданные в результате инвестиций активы по остаточной стоимости, отличной от нуля. Тогда мы просто принимаем за основу бухгалтерскую прибыль, определенную уже за вычетом амортизационных отчислений. Второй вариант более удобен в случае, когда имеется возможность продать созданные в результате инвестиций активы по остаточной стоимости, и мы хотим проверить влияние различных вариантов величин такой остаточной стоимости на уровень ROI. В этом случае величина инвестиций, по отношению к которой определяется рентабельность, рассчитывается как среднее между учетной стоимостью активов на начало (С н я) и конец рассматриваемого периода (С к а). Отсюда формула расчета бухгалтерской рентабельности инвестиций имеет вид: Чтобы лучше понять процедуру расчета бухгалтерской рентабельности инвестиций, рассмотрим пример. Предположим, что ОАО «Туладизель» планирует закупить новую линию по производству деталей двигателей стоимостью 1 млрд руб., имеющую расчетный срок эксплуатации 10 лет. По расчетам, это обеспечит ОАО экономию затрат и, соответственно, дополнительную ежегодную прибыль в размере 200 млн руб. (без вычета налогов и процентов за кредит). При ставке налогообложения на уровне, допустим, 40%, величина бухгалтерского дохода за вычетом налогов составит в расчете на год: 200 х (1 — 0,40) = 120 млн руб. Продажу линии по остаточной стоимости после истечения срока ее эксплуатации ОАО не планирует, а значит, за 10 лет ее стоимость должна быть полностью списана в амортизацию и, следовательно, конечная стоимость этих активов должна быть нулевой. Тогда ROI для данного проекта составит: Соответственно, если в приведенном выше примере фирма имеет основания полагать, что по истечении 5 лет она сможет продать эту установку за 30 млн руб., то расчет ROI примет следующий вид: Как легко понять, при расчете на основе среднегодовой стоимости активов уровень Я01 удваивается по сравнению с расчетом по отношению к начальной сумме инвестиций. Если же мы имеем дело с ситуацией, когда ликвидационная стоимость активов, созданных в результате данного инвестиционного проекта, не равна нулю, то масштаб увеличения Ю1 станет меньше 2,0 и будет определяться как соотношение первоначальной и ликвидационной стоимостей активов (в нашем расчете этот рост составил 1,97 раза — с 24 до 39,3%). Недостатки этого подхода по сравнению с расчетами, основанными на учете временной ценности денег и денежных поступлений, а не бухгалтерской прибыли, хорошо видны на примере табл. 13.4, где сопоставляются три проекта с различными временными схемами поступления средств, но одинаковыми суммами инвестиций на уровне 9 млрд руб. Данные для сравнительного анализа инвестиционных проектов, млрд руб. Как нетрудно подсчитать, если вести расчет ROI на основе сопоставления среднегодовых сумм бухгалтерской прибыли и начальной суммы инвестиций (расчет по средней не меняет ситуации), то у всех трех проектов величина ROI будет одна и та же — 22,2% (2 млрд руб./9 млрд руб.). Но, конечно, более предпочтительным является проект А, который обеспечивает большие величины и прибыли и, соответственно, денежных поступлений в первый год, что позволяет фирме реинвестировать эти средства. Несколько сгладить недостатки этого метода, хотя и не устранить их полностью, позволяет наиболее сложный вариант расчета ROI, позволяющий определить его уровень с учетом различной временной ценности денежных средств по проекту. Логика такого анализа схожа с расчетом внутренней нормы прибыли (IRR) и состоит в определении ROI как такой ставки дисконтирования, при которой АРКпроекта будет равна нулю. Только подойдем мы к этому расчету по-иному, начав с определения на основе бухгалтерских данных срока окупаемости. Но теперь мы будем трактовать его как срок, за который кумулятивная сумма денежных поступлений (бухгалтерской прибыли) сравняется при некотором коэффициенте дисконтирования с суммой инвестиций. Величина такого коэффициента определяется с помощью данных приложения 5 в зависимости от срока жизни проекта. Предположим, что мы рассматриваем проект, где предполагается купить установку за 400 млн руб., эксплуатировать ее 10 лет и получать среднегодовую прибыль в размере 80 млн руб. Тогда для этого проекта ROI без учета дисконтирования будет равна 20,0% (80/400). С учетом дисконтирования этот показатель составит 400 : 80 = 5,00. По таблице в приложении 5 по строке «10 лет» находим наиболее близкое к 5,0 значение. Оно составит 5,019, что соответствует коэффициенту дисконтирования 15%. А значит, ROI для данного проекта, определенная с учетом разной ценности денег во времени, составит 15% против 20%, определенных без учета дисконтирования. Применение показателя ROI основано на сопоставлении его расчетного уровня со стандартными для фирмы уровнями рентабельности, например, средним уровнем рентабельности активов или стандартным уровнем рентабельности инвестиций (если фирма для себя таковой установила в каком-либо программном документе). Соответственно, рассматриваемый проект оценивается на основе ROI как приемлемый, если для него расчетный уровень этого показателя превышает величину рентабельности, принятую инвестором в качестве стандарта. Широкое использование ROI во многих фирмах и странах мира объясняется рядом неоспоримых достоинств этого показателя. Во-первых, его легко рассчитывать, а также он не требует использования таких изощренных приемов, как дисконтирование денежных сумм. При этом величина ROI оказывается достаточно близкой к более сложно рассчитываемому показателю IRR. Правда, такое совпадение достигается лишь при соблюдении некоторых условий, а именно: В силу именно этих причин наибольшую популярность ROI приобрела при оценке инвестиционных проектов, связанных с разработкой финансовыми организациями и банками новых типов их услуг и операций. Действительно, основные активы этих организаций представляют собой денежные средства в форме тех или иных финансовых инструментов, здесь очень мала амортизация и не нужен оборотный капитал. Поэтому такого рода организации могут принимать на основе ROI решения не менее обоснованные, чем при использовании NPV, Р/или IRR, но с меньшими затратами времени и сил. Во-вторых, показатель ROI удобен для встраивания его в систему стимулирования руководящего персонала фирм. Именно поэтому те зарубежные фирмы, которые увязывают системы поощрения менеджеров своих филиалов и подразделений с результативностью их инвестиций, обращаются именно к ROI. Это позволяет задать руководителям среднего звена легко понимаемую ими систему ориентиров для инвестиционной деятельности. В-третьих, в акционерных компаниях этот показатель ориентирует менеджеров именно на те варианты инвестирования, которые наиболее непосредственно связаны с уровнем бухгалтерского дохода, интересующего акционеров в первую очередь. Слабости показателя бухгалтерской рентабельности инвестиций являются оборотной стороной его достоинств. Во-первых, также как и показатель периода окупаемости, ROI не учитывает разной ценности денежных средств во времени, поскольку средства, поступающие, скажем, на 9-й год после вложения средств, оцениваются по тому же бухгалтерскому уровню рентабельности, что и поступления в первом году. Во-вторых, этот метод игнорирует различия в продолжительности эксплуатации активов, созданных благодаря инвестированию. И даже если инвестиции обеспечивают получение одной и той же величины дохода в течение 20, а не 5 лет, то это никак не повлияет на результаты расчетов, проведенных с помощью показателя ROI. В-третьих, расчеты на основе ROI носят, если можно так выразиться, более «витринный» характер, чем расчеты на основе показателей, использующих данные о денежных поступлениях. Последние показывают реальное изменение ценности фирмы в результате инвестиций, тогда как ROI ориентирована преимущественно на получение оценки проектов, адекватной ожиданиям и требованиям акционеров и других лиц и фирм «со стороны». Источники: http://vuzlit.ru/63582/slozhnye_metody_otsenki_effektivnosti_investitsionnyh_proektov_analiz, http://studfiles.net/preview/3309931/page:6/, http://studref.com/322654/ekonomika/metod_rascheta_buhgalterskoy_rentabelnosti_investitsiyРентабельность инвестиций сложные методы оценки

Сложные методы

1)Чистая текущая стоимости проекта

2)Показатель рентабельности инвестиций pi

Метод расчета бухгалтерской рентабельности инвестиций