Виды иностранных инвестиций – самые выгодные методы приумножить капитал

Какие бывают виды иностранных инвестиций, и что вообще собой представляют прямые зарубежные инвестиции? Какие отрасли и страны наиболее популярны для вложений капитала и почему, а также куда стоит вкладывать свои деньги, а в каком направлении даже не стоит смотреть. Мы расскажем о главных рисках вложений за рубеж и подскажем, как их избежать.

1 Понятие, классификация и виды иностранных инвестиций

Основные виды иностранных инвестиций подразделяются на прямые и портфельные. Последние относятся к вложениям из-за рубежа, в размере, не превышающем 10 % доли капитала компании. Такие объемы, как правило, не дают права контроля и существенного влияния на деятельность компании. Именно потому подобные вложения называются портфельными – то есть просто входящими в состав определенного инвестиционного портфеля, без существенной доли в нем.

Согласно международному экономическому праву, прямыми вложениями иностранного капитала считаются инвестиции объемом более, чем 10 % капитала. Считается, что именно подобное соотношение дает право управления компанией-предметом инвестиций. Доля в 10 %, согласно международному законодательству, дает, например, право на своего представителя в высшем управляющем органе компании – Совете директоров. Но мы считаем, что вложения в чужой бизнес – не панацея, и капитал достоин того, чтобы управлять им самостоятельно.

С точки зрения объекта вложений, формы зарубежного инвестирования разделяются на:

- реальные (вложения в реальные отрасли экономики – производство, добыча минералов, тяжелая промышленность). В эту категорию обычно входят и прямые вложения, как наиболее распространенный тип инвестиций из-за рубежа.

- финансовые (инвестиции на фондовом и валютном рынках, вложения в иностранные ценные бумаги и долговые обязательства). Данная категория включает в себя, в основном, портфельные вложения, приносящие стабильный доход, но не позволяющие участвовать в управлении компаниями.

- нематериальные (покупка патентов, торговых марок и пр.). Самый современный тип иностранных вложений, возникший в результате технологического развития и повышения ценности нематериальных активов в современной мировой экономике. Часто данный тип сопровождает реальные инвестиции. К примеру, при покупке или основании нового предприятия мажоритарному инвестору отходит не только физическое производство (завод, механизмы), но и торговая марка или бренд, принадлежащий компании-получателю инвестиционных средств.

Исходя из статуса эмитента, инвестиции делятся на государственные, частные и смешанные (совместный, частный и государственный капитал). Существуют также другие, более частные формы осуществления иностранных инвестиций, однако останавливаться на них более подробно нет смысла, так как все они являются производными основных, описанных выше типов.

2 Прямые зарубежные инвестиции – самые распространенные формы в России и в мире

Прямые иностранные инвестиции (сокращенно – ПИИ) – это крупные вложения иностранного капитала, которые дают право на управление деятельностью компании-получателя вложенных средств и позволяют таким образом контролировать эффективность и доходность вложенного капитала.

Прямые вложения из-за рубежа чаще всего происходят путем основания новой компании или покупки существенной доли уже существующего предприятия. Кроме того, в международной практике известны случаи, когда вложение осуществлялось путем полного поглощения иностранной компании (покупка 100 % доли акций). Также, в условиях глобализации, распространены вливания посредством дочерних фирм крупных холдингов за рубежом.

Если говорить о России, то, по состоянию на 2013 год, наша страна находилась в тройке лидеров по объемам привлеченных ПИИ, уступив первое место своему извечному конкуренту – США, а второе – Китаю. Вообще, стоит отметить, что более 65 % ПИИ сегодня приходится на долю развивающихся стран. Самые крупные суммы вложений пришли в Россию из Люксембурга, Японии, Республики Кипр, Великобритании, Франции и Виргинских островов, а также ряда других стран европейского и азиатского континентов.

Бытует мнение про российское происхождение части капитала, который приходит в страну под видом иностранных инвестиционных фондов. Наличие в списке крупнейших иностранных инвесторов некоторых офшоров, таких как Кипр и Виргинские острова, могло бы косвенно подтвердить данный факт (хотя и совсем необязательно, что это так, и доказательств пока не представлено).

Законодательно любые вложения из-за рубежа классифицируются, как иностранные, и соответствующим образом защищаются на уровне государства.

Наиболее популярные отрасли российской экономики для зарубежных инвесторов – это добыча ископаемых и обрабатывающие производства (металлургия, химическая промышленность, машиностроение и пр.), а также транспорт и торговые компании. На долю этих областей экономики приходится свыше 80 % всех вложений из-за рубежа. На долю прямых вложений из-за рубежа в России приходится около 40 % всех инвестиционных капиталов, приходящих в страну.

3 Риски и страхование иностранных инвестиций

Риски иностранных инвестиций подразделяются в мировой практике на следующие, наиболее распространенные, категории:

- Форс-мажорные риски или риски стихийных бедствий. В эту категорию входят всевозможные катаклизмы и прочие форс-мажорные обстоятельства, например, пожары. Стран, на 100 % защищенных от катаклизмов, не существует, однако определенные виды деятельности могут быть защищены от частных природных катаклизмов.

- Политические и социальные риски. Сюда входят страшные для инвесторов понятия: национализация и экспроприация, а также революция и забастовки. В более стабильных и развитых странах, с многолетней историей становления демократии и рыночной экономики, риск кардинальной смены политического режима с активным влиянием на экономику минимален.

- Хозяйственные и экономические риски. В этой категории учитывается риск незапланированной потери производственных ресурсов, а также риски, связанные с изменениями бюджетной и экономической политики государства, в котором осуществляется вложение капитала, и которые напрямую влияют на доходы. К этой категории, к примеру, можно отнести экономические кризисы и их последствия. Например, недавно мы наблюдали, как из-за кризиса евро рынок недвижимости Германии пришел в движение, увеличив стоимость не только жилых площадей, но и кредитов, как следствие. Подобное увеличение кредитной ставки и является экономическим риском.

Разумеется, при правильном планировании все возможные риски в этой категории учитываются.

Сущность и формы зарубежного инвестирования напрямую зависят от анализа потенциальных рисков. Логично, что чем выше тот или иной тип риска, тем менее привлекательным становится вложение с точки зрения возможной потери доходности. Разумеется, большую часть рисков можно предусмотреть, а значит защититься от них в большей или меньшей степени, однако, стоит помнить, что на 100 % безрисковых финансовых вложений не существует в природе, и предусмотреть и защититься от всех типов риска невозможно в принципе.

Таким образом, для того, чтобы повысить вероятность получения дохода от своих вложений, следует предусмотреть и рассчитать максимально возможное количество рисков. А затем застраховать те из них, которые представляются наиболее вероятными и могут принести больший вред предприятию.

Стоит понимать, что страхование рисков иностранного инвестирования не обязательно предполагает привычные для обывателей формы страхования – регулярные небольшие выплаты страховой компании, для того, чтобы в случае возникновения страхового случая, компания вернула полную застрахованную сумму. В международной практике существует значительно больше методов защиты от инвестиционных рисков, в частности, речь идет о хеджировании.

Хеджирование – заключение компенсационных сделок в противовес рисковым транзакциям, для регулирования возможной вариации цен на рисковые активы. Как и любое страхование, хеджирование требует определенных затрат, которые снижают окончательную доходность вложения капитала, однако предохраняют от его полной потери.

4 Доходность вложений и перспективы для инвестора

Любые вложения, будь то простой банковский вклад физического лица или зарубежное вливание капитала крупного холдинга, имеет в основе стремление к получению прибыли. Таким образом, главный вопрос при планировании инвестиционного портфеля – какова доходность будущих вложений?

Вероятная доходность будущих вложений капитала зависит от множества факторов. Идет ли речь о прямых или портфельных инвестициях? Тогда в первом случае доходность однозначно выше, но и капитал потребуется значительней, и управленческих навыков – больше. Планируются ли вложения в своей стране или за рубежом? И снова вероятность более высокого дохода в данном случае требует тщательного анализа и повышения уровня риска.

Общие рекомендации для гарантированного получения дохода от вложений капитала следующие:

- тщательный анализ сферы рынка, в который планируется вливание денег. Анализ конкурентов и возможных соперников, методы их работы и способы заработка.

- анализ юридической базы страны, в рамках которой планируется вложение. Насколько защищен иностранный инвестор, каково налогообложение иностранных инвестиций, и насколько стабильна политическая ситуация.

- анализ рисков и страхование, во избежание потери своего капитала. В любом случае, в этом процессе, как и везде, действует правило: чем выше доходность – тем выше риски.

Если вы считаете, что все указанные условия слишком сложны в реализации, или вашего капитала недостаточно для самостоятельного осуществления задуманного, мы рекомендуем обратиться к профессионалам, которые смогут провести соответствующий анализ рынка для вас и посоветуют наиболее оптимальные сферы для вложений. Также напоминаем, что, в условиях мировой глобализации, не стоит ограничивать сферу своих инвестиционных интересов исключительно родной страной, так как в других государствах доходность одного и того же типа деятельности, а значит и ваших вложений, может значительно отличаться, как в большую, так и в меньшую стороны.

Инвестиционные риски. Классификация

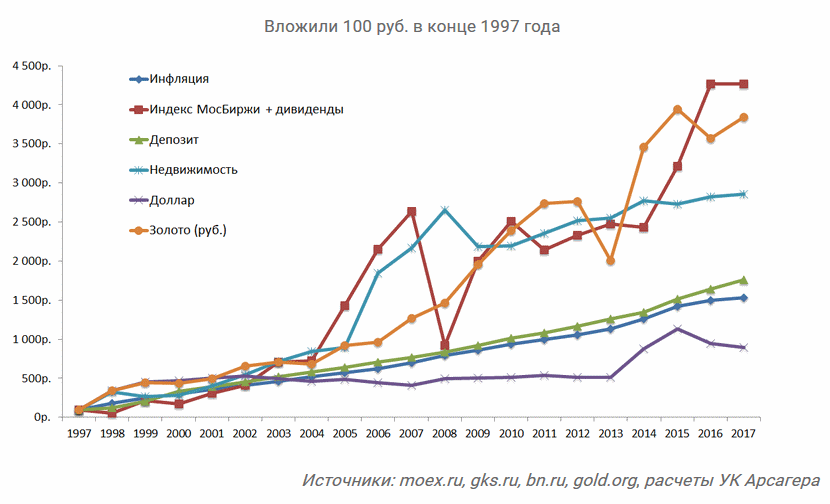

Риски являются неотъемлемой частью инвестиционного процесса. Чаще всего инвестиционный риск упоминают при вложении средств, поскольку всегда есть вариант получения убытков вместо ожидаемой прибыли. Но реже слышны высказывания, что риски возникают и при простом хранении денег, потому что сбережения обесцениваются в результате инфляции. Не все знают и о том, что банковский вклад на дистанции дает лишь сопоставимый с инфляцией доход.

Риск пропорционален доходности, однако принятие высокого риска отнюдь не означает конечной прибыли. Риски бывают разными и только понимание того, как риск конвертируется в доходность, ведет к желаемому результату. Например, высокий доход обещают финансовые пирамиды или ПАММ-счета. Что нужно сделать, чтобы действительно получить этот доход? Угадать момент ввода и вывода денег. Что происходит в случае ошибки? Вы терпите необратимый убыток. И чем дольше вы пытаетесь угадывать, тем больше вероятность, что ошибетесь. Время работает против вас .

Риск инвестирования в акции (в индексный фонд из множества акций) совсем другого рода. Акции — это фактически бизнес: вы владеете малой частью Apple, McDonalds или другой компании, на чьи товары есть спрос каждый день. Компания продает и совершенствует свои товары, развивается и делится с вами доходностью. Акции порой могут сильно падать в цене, но в диверсифицированном фонде акций вы никогда не потеряете капитал полностью. И пока вы не продали акции, вы не приняли убыток.

В итоге рынок всегда восстанавливается и идет вверх, т.е. риск акций снижается с увеличением времени. Иначе говоря, время работает на вас . За 10 лет в большинстве случаев рынок акций (США, России и других стран) давал положительную доходность. За любые 30 лет на рынке США доходность (с учетом дивидендов) была не ниже 8% годовых.

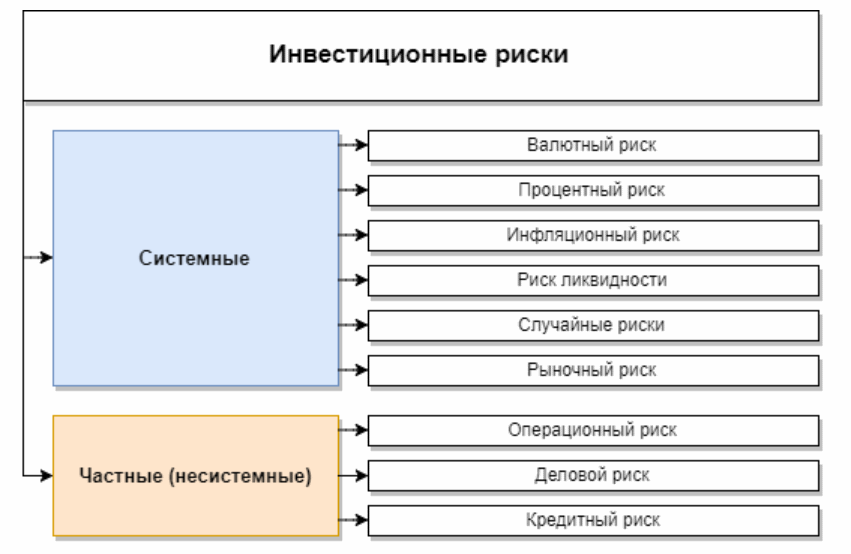

Инвестиционные риски. Классификация

На глобальном уровне все инвестиционные риски подразделяются на системные и частные (несистемные). Два этих крупных раздела состоят из нескольких подразделов:

Системные риски

Системный риск — это инвестиционный риск, распространяющийся полностью на весь рынок. Касаясь рынка, он неизбежно отражается и на всех составляющих его компаниях. Системный риск можно подразделить на несколько составляющих и таким образом говорить о системных рисках. Уменьшить уровень опасности системных рисков можно с помощью диверсификации своих вложений. То есть, необходимо максимально «разнообразить» свои инвестиции различными вариантами:

вложение в активы разных стран — Японии, США, Австралии, России, стран Европы, Китая;

вклады в разнообразных валютах — фунты стерлинги, рубли, франки, доллары, йены, евро. При этом фонд европейских акций может быть номинирован в долларах, однако конечная доходность будет пересчитана с учетом изменения курса евро/доллар;

инвестирование в разные по классам ценные бумаги и активы — акции, золото, объекты недвижимости, облигации, активы денежного рынка. Например, золото часто растет в кризисы, так что его добавка нередко позволяет сократить убытки при падении акций;

приобретение акций различных по уровню капитализации компаний, начиная с мелких организаций, и заканчивая крупнейшими корпорациями. Практика рынка показывает, что в разные периоды времени успешнее могут быть как малые, так и крупные компании;

вложение в акции компаний из разных сфер деятельности — нефть, электроэнергия, газ, машиностроение и пр. Хотя цена на сам актив (такой, как нефть) непредсказуема, однако бизнес может оставаться доходным и при падении стоимости сырья.

Валютный риск

Инвестиционный риск валютного типа возникает при приобретении иностранной валюты. Большинство читателей живет в России и тратит деньги в рублях. Поэтому повышение или понижение рублевого курса к валюте может спровоцировать получение дохода или убытков. Популярная в конце 90-х годов стратегия — покупка долларов — на дистанции заметно проигрывает инфляции:

При укреплении курса рубля уровень доходности акций заграничных компаний (в рублях) падает, а при его ослаблении — возрастает. Слабость рублевого курса выгодна для зарубежных инвесторов, поскольку она прямо влияет на удешевление активов России. За последние 20 лет рубль ослабел к доллару почти в 10 раз. Но не следует путать простую покупку долларов с инвестициями в долларах — это полностью различные понятия.

Риск процентных ставок

На доходность тех или иных инвестиций оказывают колебания процентных ставок. В РФ эталоном является ключевая ставка Центробанка России — это тот процент по кредиту, под который он дает средства остальным банкам.

Изменение ключевой ставки сильно влияет на рынок ценных бумаг. Ее часто понижают в периоды экономической стагнации, пытаясь активизировать займы для развития бизнеса. Так, в США ставка стала почти равна нулю в кризисном 2009 году. Этот процесс нередко сопровождается активной покупкой акций, а держатели долгосрочных купонных облигаций могут получить повышенный доход либо по прежнему (т.е. более высокому относительно новой ставки) купону, либо продать облигацию с выгодой, поскольку при падении ставки цена облигаций растет. Повышение ставки используют в кризисные периоды для подавления инфляции — в России последний резкий подъем ставки произошел в декабре 2014 года на фоне девальвации рубля. В США период максимальной ставки пришелся на начало 80-х годов.

Ключевая ставка РФ

За 2017 год ключевая ставка ЦБ РФ была понижена 6 раз, и варьировалась от 10% в начале отчетного периода, до 7,75% — в конце года. Статью о ключевой ставке смотрите здесь.

Инфляционный риск

Этот инвестиционный риск возникает из-за превышения денежной массы над товарной. Основными последствиями при этом могут быть обесценивание денежного капитала компании, а также падение доходности и прибыльности предприятия.

Такой риск, однако, отличается противоречивым характером, поскольку в зависимости от повышения или понижения уровня инфляции, у предприятий может возникнуть как вероятность потери дохода, так и его дополнительного получения. Например, акции довольно быстро индексируются на величину инфляции — ведь компании обычно производят товар, который при инфляции растет в цене.

Уровень инфляции в РФ

Риск ликвидности

Данный вид инвестиционного риска возникает при неспособности инвестора быстро и прибыльно сбыть имеющиеся активы, либо сделать это без значимых потерь. Статью про ликвидность я писал здесь.

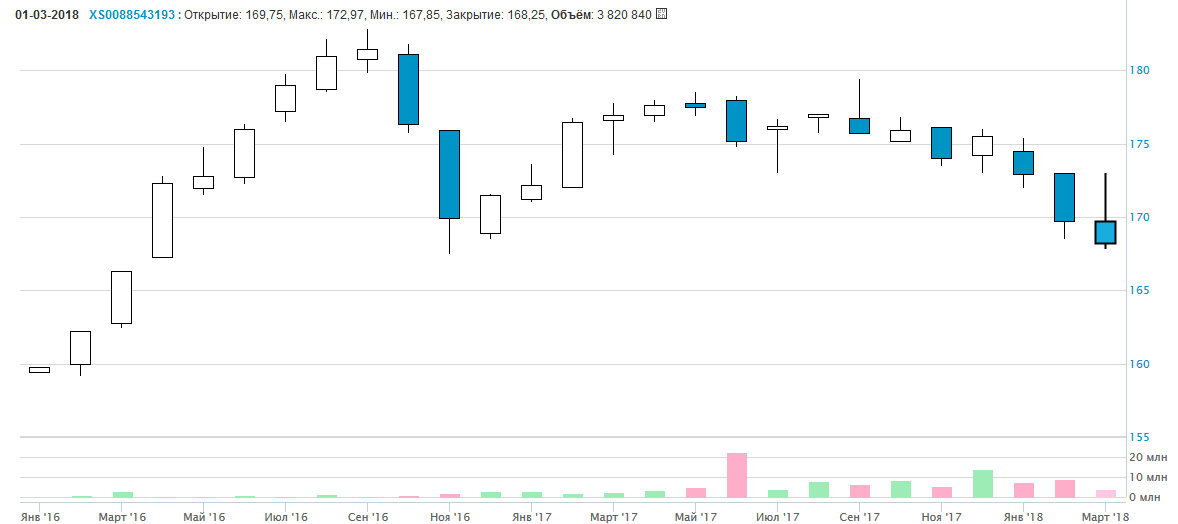

Высоколиквидные активы имеют большое количество потенциальных покупателей. В отличие от низколиквидных, сделки по продаже которых могут длиться неделями и даже месяцами. Примером здесь может служить недвижимость. Для ее сбыта потребуется много времени, уходящего на многоэтапный бюрократический механизм, а быстро найти покупателя получится лишь при сильном снижении рыночной стоимости. Риск ликвидности может коснуться и отдельной компании, но для основных игроков ликвидность близка к ликвидности рынка в целом. Наиболее ликвиден американский рынок.

Уровень ликвидности тех или иных ценных бумаг зависит от разности между стоимостью их покупки и продажи, то есть размера финансового спреда. Самым легким способом проверить ликвидность бумаг является сверка с объемом торгов (чем он ниже, тем менее ликвидна ценная бумага). Определить объем торгов тех или иных акций помогут такие специализированные российские ресурсы, как finam.ru, rbc.ru, moex.com. В последнем случае торговый объем можно видеть в виде красных и зеленых столбиков внизу котировок:

Случайные риски

К числу инвестиционных рисков случайного типа относят природные катаклизмы, государственные перевороты и революции, военные и политические конфликты, то есть все неожиданные события, которые по последствиям часто близки к катастрофическим. В классификации книги Н. Талеба такие события названы «Черный лебедь».

Рыночный риск

Этот вид рисков основан на изменении стоимости актива. Для оценки рискованности используют понятие волатильность — уровень колебания цены того или иного актива на рынке. При этом высчитывается среднестатистическая стоимость объекта и показывается, насколько от нее отдаляются рыночные значения. Для этих расчетов используют формулу стандартного отклонения и коэффициент бета.

При небольших колебаниях цен актив не считается рискованным. Напротив, сильно упавший актив обладает высоким риском, с чем несогласен У. Баффет — ведь если известная акция стала очень дешевой, то наступил выгодный момент для ее покупки. Иначе говоря, с падением цены акция (и тем более фонд акций, где нет риска банкротства) становится все менее рискованной для своего нового владельца. Редкая компания может игнорировать рынок в целом — в 2008 году очень немного американских компаний смогли избежать убытков.

Риски портфелей из акций и облигаций США:

Несистемные риски

Эти инвестиционные риски являются диверсифицируемыми, т.е. они характерны для отдельных отраслей и компаний.

Операционный риск

Возникновение операционного риска обусловлено производимыми на рынке операциями с активами. В большинстве случаев за подобные сделки отвечают банки, брокеры, либо управляющие компании. Операционные риски появляются при нарушении договорных отношений, а также при осуществлении мошеннических махинаций со стороны вышеуказанных лиц и организаций. Например, осенью 2016 года была лишена лицензии брокерская компания «Элтра» за манипуляции с котировками акций «Живой офис». За полгода до этого в похожей ситуации оказалась компания «Энергокапитал». Потери в такой ситуации несут все — как минимум своей репутацией.

Деловой риск

Финансовые опасности такого типа возникают в организациях, в основном, из-за некачественного и неэффективного менеджмента управленцев. Если предыдущий риск можно назвать внешним, то тут речь идет о внутреннем риске. Допущение определенных ошибок при организации работы компании может вызвать снижение стоимости акций этой организации на рынке ценных бумаг, а также количественное падение уровня их продаж. Примеров тут огромное множество — например, когда компания с целью диверсификации своего бизнеса пытается вкладывать деньги в другие направления и терпит убыток. Или же такой риск постиг многих продавцов традиционных товаров в конце прошлого века, когда они не смогли вовремя разглядеть перспективы онлайн-покупок и перестроить бизнес.

Кредитный риск

Зачастую у компаний существуют разнообразные долговые обязательства, по которым они обязаны платить — проценты по кредитам и облигациям, задолженности перед поставщиками, и другие. Кредитные риски возникают при неспособности организации оплачивать эти обязательства. Постепенное увеличение долга компании в скором времени может привести к дефолту, и дальнейшему банкротству предприятия. В частности, массовое банкротство российских банков 2014-16 годов было не в последнюю очередь вызвано кредитным риском — из-за девальвации рубля резко выросла нагрузка на валютные кредиты, а санкции мешали дешевым займам для исправления ситуации.

Проверить организацию на кредитоспособность можно, качественно проанализировав ее бухгалтерскую отчетность, либо проверив ее финансовое состояние на специализированных рейтинговых аналитических ресурсах, таких как Fitch, S&P, Moody’s. Подробную статью о рейтинговых агентствах можно найти здесь.

Способы снижения инвестиционных рисков

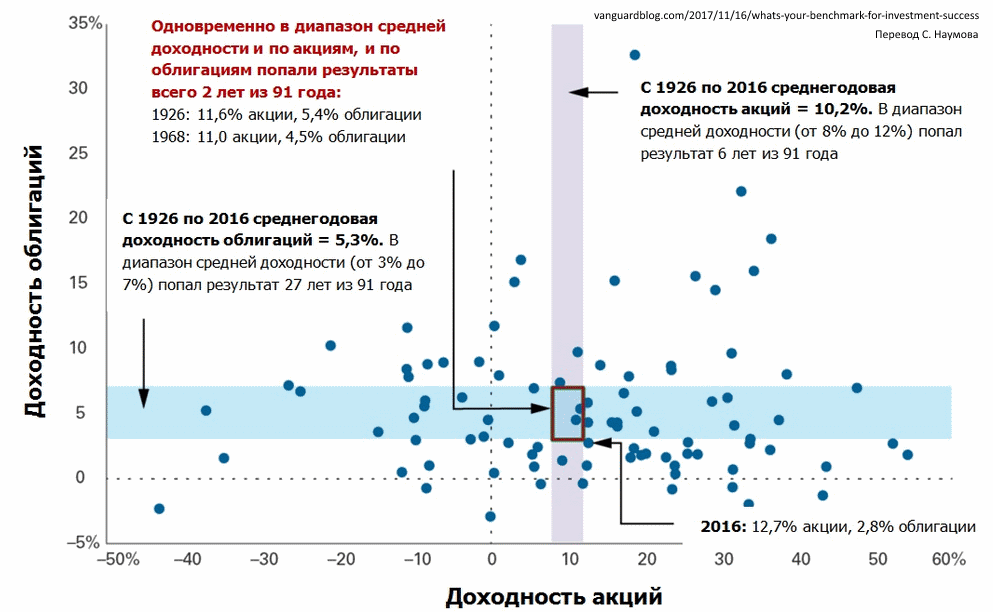

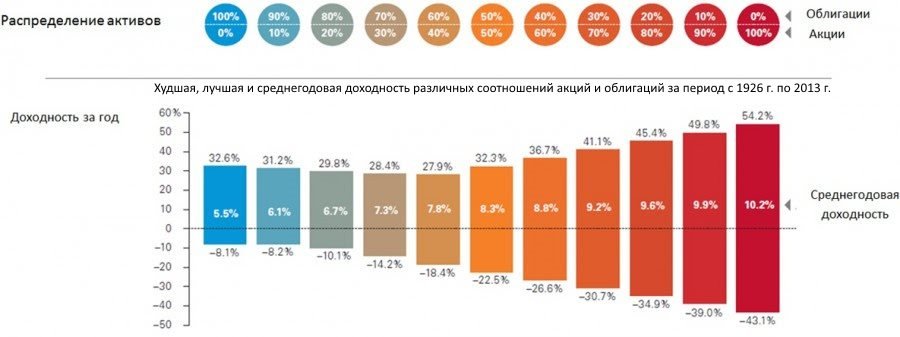

Анализ прибыльности облигаций и акций за последние несколько десятилетий показывает, что инвестирование в акции наиболее рискованно на коротких временных отрезках. Облигации при кратковременном инвестировании менее волатильны и нередко прибыльнее акций. Противоположные результаты получаются при изучении долгосрочного инвестирования — прибыль от акций при вложении на длительные сроки выше, чем при вкладах активов в облигации, и ни одно долгосрочное инвестирование в акции не закончилось убыточным результатом.

Эти наблюдения помогают сформулировать важные принципы, помогающие избежать некоторых ошибок при вложении средств, а также сократить инвестиционные риски:

Эффективное распределение активов в своем портфеле. Это поможет уменьшить риски при инвестировании, а также может способствовать росту прибыльности портфеля (история показывает, что приобретение равного количества акций и облигаций на длинном горизонте скорее всего принесет меньшую доходность, чем портфель, полностью основанный на инвестировании в акции — но колебания доходности при этом будут заметно ниже).

Выбор правильных инструментов, в том числе в зависимости от срока вложений. При инвестировании на длинные периоды времени наиболее эффективно вкладывать денежные средства в акции, тогда как при краткосрочном инвестировании лучше отдать предпочтение облигациям и депозитам. О классах активов написано здесь.

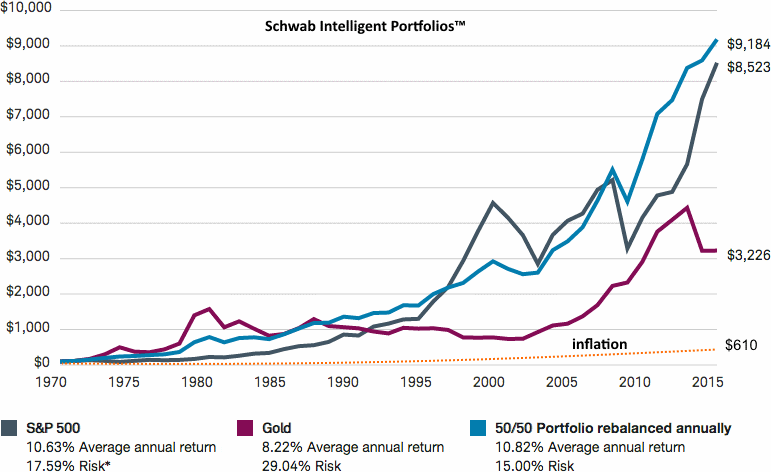

Один из известных примеров эффективного долгосрочного распределения:

Здесь видно, как портфель из 50% золота и 50% американских акций (ежегодно ребалансируемый, т.е. приводимый к соотношению 50 на 50) не только показал меньший риск, чем американские акции и золото по отдельности — но и принес большую доходность! Это стало возможно благодаря росту золота в кризисные периоды американского рынка и росту рынка в неблагоприятный для золота период. Однако этот пример не стоит рассматривать как вариант своего портфеля — резкий рост золота в 2000-е годы был вызван скорее спекулятивным настроем инвесторов, чем рыночными закономерностями.

Заключение

Инвестиционные риски классифицируются на системные и несистемные, хотя есть и другие системы — например, по величине риска, возможности его страхования и пр. Помимо перечисленных выше опасностей, каждого инвестора поджидают и психологические проблемы — например, подверженность информационному шуму, попытка скопировать чужие успешные действия и т.д.

Для избежания описанных проблем стоит качественно изучить всю необходимую информацию касаемо всех инвестиционных инструментов, с которыми предстоит работать. Один из неплохих практических методов работы с рисками состоит в том, чтобы найти собеседника с точкой зрения, противоположенной вашей, и внимательно выслушать его. Если вы строите инвестиции в ожидании подъема процентных ставок, то полезно послушать, почему оппонент считает иначе. Закончить обзор хочу цитатой из книги «Покер лжецов», которая хорошо объясняет, насколько меняется отношение к риску, когда вы можете рисковать не своими, а чужими деньгами:

Мой клиент любил риск. Риск, как выяснялось в нашей беседе, сам по себе является биржевым товаром. Риск можно закатывать в банки и продавать, как кетчуп. Каждый инвестор оценивает риск по-своему. Если ты можешь купить риск у одного инвестора по дешевке и продать другому подороже, можно зарабатывать деньги безо всякого риска для себя.

Инвестиции в России — что такое выгодные инвестиции без риска + 6 основных этапов управления инвестициями

Здравствуйте, дорогие читатели журнала «ХитёрБобёр»! Вас приветствует специалист по инвестированию — Денис Кудерин.

Мы начинаем серию статей на тему выгодного инвестирования. Сегодня мы поговорим о сущности, принципах и механизмах прибыльных вложений.

Материал будет полезен как начинающим инвесторам, так и тем, кто уже имеет некоторый опыт финансовых вложений.

А теперь подробно и обстоятельно по всем пунктам!

1. Что такое инвестиции простыми словами

Вы будете удивлены, но каждый из нас занимается инвестированием, иногда даже не подозревая об этом. К примеру, получение образования в вузе или в школе – тоже своего рода инвестирование, которое в будущем обеспечит вас стабильной работой и доходом.

Или возьмём занятия спортом: вкладывая средства в собственное здоровье, вы тоже занимаетесь инвестированием. Будучи здоровым, человек действует более эффективно.

Инвестирование отражает один из главных принципов человеческой жизни – чтобы получить что-либо завтра, нужно приложить усилия сегодня.

В более узком смысле инвестиции – это вложения (финансовые, материальные, интеллектуальные), которые приносят прибыль в краткосрочной либо долгосрочной перспективе.

Инвестирование – активная экономическая деятельность, которая принципиально отличается от пассивной – такой, например, как покупка товара или услуги.

Увы, подавляющее количество людей в РФ и сопредельных странах в силу невысокого уровня финансовой грамотности имеют неверное представление о перспективных денежных вложениях.

Многие считают, что инвестированием занимаются только банки, компании или государственные структуры. Либо полагают, что прибыльные денежные вложения доступны лишь состоятельным людям.

На деле инвестирование доступно каждому из нас, было бы желание. Не обойтись, конечно, без предварительной теоретической и практической подготовки. Именно этим мы и займёмся в рамках настоящей публикации.

На сайте есть смежная статья по теме «Инвестирование для начинающих».

В переводе с латыни «in-vestio» означает «одевать». Как это слово пришло к современному смыслу, до конца не ясно.

Есть несколько экономических определений понятия. Самое доступное из них звучит следующим образом:

Инвестирование — это вложения в материальные или нематериальные активы с целью их умножения в каких-либо сферах экономической, социальной или интеллектуальной деятельности человека.

В качестве инвестиций выступают следующие объекты:

- деньги;

- ценные бумаги;

- оборудование;

- недвижимость;

- интеллектуальная собственность.

При инвестировании вы вкладываете средства однократно и получаете в перспективе постоянную прибыль.

Правило экономики гласит: если вы просто храните деньги дома, вы их теряете. Инфляция, девальвация, экономические неурядицы неизбежно уменьшают реальную покупательную способность денежных средств.

Стало быть, основанная цель инвестирования – сохранение и приумножение капитала.

Какие особенности имеют иностранные инвестиции в России

В последние несколько лет иностранные инвестиции в частные проекты и вообще в экономику РФ пребывают в состоянии прогрессирующего упадка.

Объём вложений во все направления сократился на 92%. Причина столь резкого сокращения вложений очевидна – глобальные перемены политического климата.

В целом же российская экономика всегда была рентабельной и перспективной для иностранных капиталовложений.

До известных событий зарубежные инвесторы охотно и без опасений вкладывали свои активы в проекты и компании, действующие на территории РФ.

Так, до 2011 года совокупный инвестиционный объём иностранных инвестиций составлял $300 млрд. Сегодня он сократился до рекордного минимума. Изменится ли тенденция в ближайшем будущем, зависит от множества объективных факторов, как политического, так и экономического плана.

Читайте также специальную публикацию нашего проекта – «Как найти инвестора».

2. Зачем и кому нужны инвестиции?

Инвестиции нужны тем, кто хочет зарабатывать с минимальными затратами сил и времени. Удачное вложение средств гарантирует для инвестора обеспеченное будущее и даёт возможность тратить личное время по своему усмотрению.

Прибыльные инвестиционные проекты избавляют человека от наёмного труда и позволяют заниматься тем, что ему по душе — путешествиями, хобби, самообразованием и личной жизнью.

Чтобы получать пассивный доход (заработок, который не зависит от трудозатрат), не обязательно обладать безумной работоспособностью, особыми талантами и навыками.

Нужно просто умело пользоваться экспертными советами и грамотно выбирать прибыльные направления для своих вложений.

В нашем журнале есть отдельная статья о том, как «раскрутить» инвестиционный проект.

Процесс инвестирования характеризуется определёнными параметрами:

- Цели инвестирования – следует сразу решить, сколько вам нужно денег. Конечные задачи должны быть по возможности конкретными и реальными.

- Сроки – временной период, по истечении которого планируется достичь поставленных целей. Помните, что краткосрочные инвестиции более прибыльны, но и более рискованны.

- Объём – общее количество средств, привлеченных для получения дохода. Чем больше сумма, тем больше возможностей у инвестора.

- Доходность – показатель целесообразности инвестиций, который измеряется в процентах или конкретных суммах прибыли.

- Риски – вероятность потери средств в случае неблагоприятного развития событий.

Инвестиций без риска не бывает: цель вкладчика соразмерить опасность потерять деньги с возможной прибыльностью и принять верное решение.

3. ТОП-5 видов инвестиций – основные критерии классификации

Существует несколько параметров классификации инвестиций.

Вид 1. По форме собственности

Инвестиции различают по форме собственности.

Они бывают:

- частными;

- государственными;

- комбинированными;

- зарубежными.

Иными словами, средства выделяются разными субъектами – физическими либо юридическими лицами, государством, иностранными вкладчиками.

Иногда инвестиции имеют смешанный характер – например, часть средств выделяется из федерального бюджета, часть принадлежит физическому лицу.

Вид 2. По объектам

По объекту вложений выделяют:

- реальные инвестиции;

- финансовые;

- спекулятивные;

- венчурные.

Реальные вложения – приобретение реального капитала в разных формах. Покупка фондов, земли, готового бизнеса, оплата строительства, вложения в лицензии, патенты, авторские права.

Финансовые – денежные вклады в различные инвестиционные инструменты (ценные бумаги, ПИФы, ПАММ-счета).

О ПАММ-счетах на ресурсе есть отдельная публикация.

Спекулятивные инвестиции – покупка активов (валюты, драгметаллов, облигаций) с целью последующей продажи оных после изменения цены.

Венчурные – вклады в новые, растущие и развивающиеся предприятия в ожидании высокой прибыли в дальнейшем.

Читайте развернутый материал по данному вопросу в публикациях «Венчурный фонд» и «Венчурные инвестиции».

Вид 3. По целевому назначению

По этому признаку вложения делятся на прямые, портфельные, нефинансовые, интеллектуальные (обучение персонала, проведение курсов).

Прямые инвестиции – вложения в материальное производство или сбыт товаров и услуг. Вкладчик, как правило, получает долю в уставном капитале компании в размере не менее 10%.

Нефинансовые — это инвестирование в проекты прав, лицензий, оборудования, машин.

Портфельные — вклады в ценные бумаги, формируемые в виде портфеля акций и облигаций. Не предполагают активного управления.

Вид 4. По сроку вложений

Сроки – это время, в течение которого используются средства инвестирования.

По срокам вложения бывают:

- долгосрочными – больше 5 лет;

- среднесрочными – от года до 5 лет;

- краткосрочными – до года.

Существуют также аннуитетные вклады, приносящие прибыль периодически.

Некоторые банки предлагают вклады, позволяющие снимать прибыль с депозитов ежемесячно – в размере 1-2% с вложенной суммы.

Вид 5. По степени риска

Степень риска – важнейший инвестиционный показатель. Обычно он прямо пропорционален итоговой прибыльности вкладов: то есть чем выше риск, тем выше возможная прибыль.

По степени опасности для активов вложения условно делятся на 3 вида:

Риски часто отпугивают неофитов и даже опытных бизнесменов и манимейкеров. Частично решить проблему помогает диверсификация вкладов – рассредоточение средств на несколько видов инвестиций (лучше радикально противоположных по своим направлениям).

Более подробно о рисках и способах их минимизации читайте в статье «Как выбрать инвестиционную компанию».

4. Как правильно управлять инвестициями – 6 основных этапов

Корректное управление активами минимизирует риски и напрямую влияет на конечную прибыль. Можно вкладывать, что называется, наудачу, а можно подойти к вопросу профессионально.

Если вы хотите получить от инвестиций максимальную отдачу, действуйте поэтапно, грамотно и реально оценивайте собственные силы.

Этап №1. Оцениваем предстоящий инвестиционный процесс

Оценка инвестиционного процесса предполагает предварительное исследование конъюнктуры рынка и прочих определяющих параметров. В ходе анализа необходимо учитывать общие тенденции развития в выбранном вами направлении, а также особенности текущего момента.

Приобретать недвижимость в разгар экономического кризиса – нецелесообразно и опасно. Спрос на жильё в такие периоды неизменно падает: ваши активы могут «зависнуть» на неопределенное время.

Необходимо также оценить масштабы предстоящего проекта и заранее рассчитать сроки возврата средств.

Этап №2. Делаем прогноз будущих капиталовложений

Любое изменение рыночной ситуации способно привести к потере вложенных средств. Чтобы этого избежать, инвестору нужно постоянно отслеживать и по возможности предугадывать предстоящие перемены.

Дать грамотный прогноз помогут квалифицированные специалисты по управлению средствами – например, биржевые брокеры, управляющие ПИФами и ПАММ-счетами.

Этап №3. Выбираем форму инвестирования

Выбор способа размещения средств зависит от ваших возможностей.

Новичкам придется оперировать тем, что имеется в наличии сейчас и сегодня – финансами, материальными или нематериальными активами.

В дальнейшем, когда станете опытным инвестором, у вас появится больше пространства для маневра и соответственно, больше возможностей.

Этап №4. Корректируем инвестиционный проект в зависимости от поставленных целей

Цель инвестирования определяет стратегию развития проекта.

Например, если вы вложились в перспективный бизнес, чтобы заработать определенную денежную сумму и на этом остановиться (или уйти в другое направление), не стоит вкладывать прибыль в расширение производства или освоение новых рынков сбыта продукции.

Аналогично поступайте с банковскими депозитами и вложениями в интернет-проекты. Эксперты советуют выводить активы сразу, как только достигнута поставленная цель.

Другое дело, если в проекте наметилась тенденция к стабильному и прогрессирующему росту прибыли. В таком случае отзывать инвестиции не стоит — убивать курицу, несущую золотые яйца, нецелесообразно и глупо.

Этап №5. Анализируем эффективность капиталовложений и прогнозируем риски

Анализ деятельности предполагает оценку эффективности проекта за определенный период времени.

Если всё идёт по плану, вносить изменения в работу не нужно. Если динамика роста прибыли не соответствует ожиданиям, следует предпринять меры по исправлению ситуации.

Этап №6. Проводим мониторинг после запуска проекта

Грамотный мониторинг – основа эффективности ваших вложений. Пассивный доход не предполагает непосредственного участия в работе проекта, но следить за его развитием жизненно необходимо.

В меньшей степени это касается банковских вкладов и прочих инвестиций с минимальной степенью риска, в большей – вложений средств в стартапы, бизнес, интернет-проекты.

5. Куда инвестировать деньги без риска – 7 лучших способов приумножить свой капитал

Предлагаем вниманию читателей 7 наиболее надёжных и проверенных способов увеличить ваши активы. Помните, что выбор направления зависит не только от личных предпочтений, но и от текущей экономической ситуации в стране и в регионе вашего проживания.

Способ 1. Вклады в банки

В теории банковские депозиты позволяют получать чистую прибыль в размере 10-11% в год. Сегодня ставки по накопительным счетам в некоторых финансовых учреждениях снизились, поэтому к выбору банка следует подходить максимально внимательно.

Банковские вклады относятся к типу консервативных инвестиций. Это самый популярный и понятный способ размещения средств для рядовых граждан: вы помещаете деньги на депозит, компании прокручивают их и возвращают с прибылью.

Преимущества банковских депозитов:

- заранее известный процент прибыли и срок инвестирования;

- наличие государственного страхования;

- надежность и доступность.

Эксперты советуют сотрудничать с крупными банками с длительным опытом работы и безупречной репутацией.

В таблице собраны самые надёжные на сегодня банки РФ:

Источники: http://pasprofit.ru/vidy-inostrannyh-investicij-klassifikacija-riski-nalogooblozhenie.html, http://investprofit.info/risk-for-investor/, http://hiterbober.ru/investment-tools/chto-takoe-vygodnye-investicii-v-rossii.html