Сравнение инвестиционных проектов различной

Часто возникает необходимость сравнивать инвестиционные проекты различной продолжительности. Метод NPV в этом случае позволяет принимать правильное решение при сравнительном анализе отбираемых в портфель проектов. Существует несколько специальных методов, позволяющих корректно сравнивать такие проекты [42]:

- 1) цепного повтора в рамках общего срока действия проектов;

- 2) бесконечного цепного повтора сравниваемых проектов;

- 3) эквивалентного аннуитета.

Метод цепного повтора в рамках общего срока действия проектов

Срок одного проекта кратен сроку другого

В этом случае менее продолжительный проект повторяется до тех пор, пока его новый срок не сравняется со сроком более продолжительного проекта. Далее сравниваются NPVи IRR пролонгированного первого и второго проектов, на основании чего производится выбор (либо ранжирование) проектов [42].

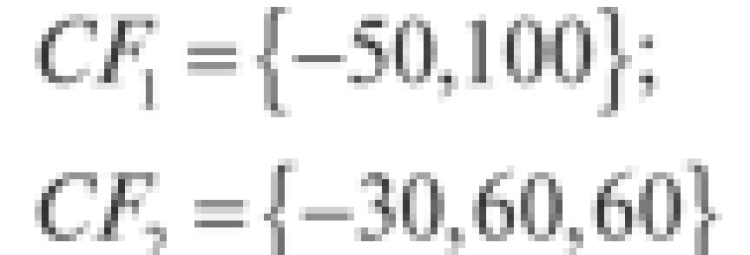

Сравним два проекта разной продолжительности (годовой и двухгодичный)

при ставке дисконта 10%.

NPVвторого проекта почти вдвое больше NPVпервого. Кажется очевидным, что второй проект значительно более эффективный, и его нужно безоговорочно принимать.

Повторим первый проект еще раз (таким образом, сроки обоих проектов становятся равными).

Рассчитаем IRR для всех трех проектов (двух исходных и пролонгированного первого):

После повтора NPV первого проекта стал больше NPV второго проекта, и по этому критерию он становится предпочтительным. Однако по IRR предпочтительным остается второй проект. В условиях конфликта показателей выбор осуществляется в соответствии с предпочтениями инвестора.

Сроки проектов не кратны

В этом случае находится наименьшее общее кратное (НОК) сроков обоих проектов. Каждый проект повторяется нужное число раз, пока его срок не достигнет величины наименьшего общего кратного сроков обоих проектов. Для таких проектов с нужными числами повторов, но уже с одинаковыми сроками, вычисляются NPVи IRR, и на основе их сравнения производится выбор (либо ранжирование) между проектами [42].

Пусть имеется два проекта — двухгодичный и трехгодичный

НОК сроков обоих проектов равен 6; поэтому, повторив первый проект три раза, а второй — два раза, получаем следующие шестигодичные проекты:

Если до повтора NPV второго проекта был почти вдвое больше NPVпервого проекта, и казалось очевидным, что второй проект значительно более эффективный, и его нужно безоговорочно принимать, то после повтора NPV второго проекта больше NPV первого проекта уже на 32%. Так что преимущество второго проекта, хотя и остается, но становится меньше. Интересно рассчитать IRR для обоих проектов, но это может оказаться непросто. Поскольку уравнения для нахождения IRR становятся уравнениями шестой степени, решать их следует либо подбором (путем итераций), либо другими приближенными методами.

Существует альтернативный способ вычисления NPVповторяющегося проекта. Согласно этому методу, нет необходимости строить поток повторяющегося проекта, как это делалось выше. Вычисления проводятся для исходных проектов, а затем вычисление NPVповторяющихся проектов получаются суммированием дисконтированных величин их NPV. Суммарный NPV повторяющегося проекта находится следующим образом [42].

Здесь NPV (к) — NPVисходного проекта продолжительностью к лет, N = NOK(k<,k2), п — число повторений исходного проекта (равно числу слагаемых в квадратных скобках).

Продолжим пример 4.5, но для вычисления NPVбудем суммировать дисконтированные величины NPVповторяющихся проектов:

Таким образом, получаем те же результаты, что и при строительстве потоков повторяющихся проектов, но такая схема проще во столько раз, какова продолжительность каждого из проектов.

Метод бесконечного цепного повтора проектов

Методика расчетов NPV и IRR значительно упрощается при переходе к бесконечному цепному повтору проектов. Это особенно удобно для проектов, существенно отличающихся по срокам.

Предположим, что каждый проект может быть пролонгирован неограниченное число раз [42]. В этом случае можно перейти к пределу при я —»°=>. По формуле для суммы членов бесконечно убывающей геометрической прогрессии получим выражение для

Предпочтительным будет проект с большим значением NPV

Для рассмотренного нами выше примера имеем для обоих проектов

Хотя при бесконечном пролонгировании проектов их NPV значительно выросли по сравнению с ситуацией с конечными повторами проектов, вывод о предпочтительности второго проекта (с большой NPV) остается в силе.

Метод эквивалентного аннуитета

На практике нередки ситуации, когда инвестиционные ресурсы могут быть реинвестированы бесконечное число раз. Чтобы обеспечить сопоставимость и корректность расчетов для отдаленного во времени периода, когда созданные в результате инвестирования активы достигнут конца срока своей эксплуатации, необходимо выполнить сложные вычисления. В таких случаях применяют удобный инструмент упрощения расчетов — эквивалентный аннуитет.

Эквивалентный аннуитет — стандартный, унифицированный аннуитет, который имеет ту же продолжительность, что и оцениваемый инвестиционный проект, и ту же величину текущей стоимости, что и NPVэтого проекта.

Метод эквивалентного аннуитета коррелирует с методом бесконечного цепного повтора проектов. Процедура применения метода такова [42]:

- 1. Вычисляется NPVкаждого проекта.

- 2. Для каждого проекта находится эквивалентный срочный аннуитет (ЕЛА), приведенная стоимость которого равна NPV проекта, т.е. вычисляется величина аннуитетного платежа (Р) по формуле

3. Предполагая, что найденный аннуитет может быть заменен бессрочным аннуитетом с той же самой величиной аннуитетного платежа (Р), рассчитывают приведенную стоимость бессрочного аннуитета по формуле

Предпочтительным является проект, имеющий большее значение PV„.

Для рассмотренного нами выше примера имеем для обоих проектов

Далее находим приведенную стоимость бессрочных аннуитетов по формуле

Вывод о предпочтительности второго проекта подтверждает также данный метод.

Отметим, что к этому же выводу можно было прийти, сравнивая величины аннуитетных платежей, но пренебрегая последней процедурой вычисления приведенной стоимости бессрочных аннуитетов. Однако так можно поступать только в случае, когда ставки дисконта для обоих проектов одинаковые.

Логика использования метода эквивалентного аннуитета состоит в том, что если такие аннуитеты определить для всех сравниваемых проектов, то проект, у которого эквивалентный аннуитет будет наибольшим, обеспечивает наибольшую величину NPV всех денежных поступлений в условиях, когда все конкурирующие инвестиции будут предполагать бесконечное реинвестирование или реинвестирование до тех пор, пока сроки жизни всех проектов не завершатся одновременно.

Метод эквивалентного аннуитета технически является самым правильным, кроме того, его несложно применять, так как он позволяет использовать для расчетов финансовые таблицы и финансовые калькуляторы. Такие методы допустимы в случаях, когда сопоставляемые проекты имеют один и тот же уровень риска.

Еще один метод основан на предположении, что мы продаем более долгосрочный проект до его завершения. Его применяют, если проекты являются долгосрочными. Алгоритм этого метода следующий:

- • предполагают, что долгосрочный проект продается в тот момент времени (обычно год), когда заканчивается краткосрочный проект;

- • оценивают конечную (продажную) стоимость долгосрочного проекта на момент продажи (срок окончания краткосрочного проекта);

- • рассчитывают ЖРКдолгосрочного проекта;

- • выбирают проект, имеющий большее значение NPV. Ограничения описанных выше методов, основанных на повторении исходных проектов, связаны с рядом обстоятельств. Во-первых, далеко не всегда исходные условия можно пролонгировать в будущее, они могут измениться. Во-вторых, не всегда удается точно оценить продолжительность исходного проекта. В-третьих, не очевидно, что проект будет повторяться п раз, особенно, если он достаточно продолжительный. В-четвертых, в расчетах не учитываются такие факторы, как инфляция, научно-технический прогресс, изменение технологий исходного проекта и т.п. Поэтому в силу изложенных выше ограничений, в случаях, когда исходным параметрам сравниваемых проектов присуща достаточно высокая неопределенность, по-видимому, можно не принимать во внимание различие в продолжительности проектов и использовать стандартные критерии эффективности.

Показатели эффективности и привлекательности инвестиционных проектов

Эффективность инвестиций оценивается довольно большим количеством показателей. Их используют специалисты — аналитики инвестиционных процессов. Для инвесторов обычно достаточно несколько из них, чтобы принять решение об инвестировании. Ниже приводим этот необходимый перечень.

Показатели оценки эффективности инвестиционных проектов:

- чистая приведенная стоимость проекта (NPV);

- индекс доходности (PI);

- внутренняя норма доходности (IRR, %);

- модифицированная внутренняя ставка доходности (MIRR, %);

- срок окупаемости первоначальных инвестиций (РР);

- период окупаемости первоначальных инвестиций, рассчитанный с учетом дисконтирования денежных потоков (DPP);

- коэффициент рентабельности инвестиций (ARR).

Группа этих показателей иногда дополняется показателями, характеризующими денежные потоки в процессе инвестирования – денежные поступления (Чистые денежные поступления NV) и денежные оттоки (Максимальный денежный отток Cash Outflow).

Чистая приведенная стоимость проекта

Поскольку главная цель большинства инвестиций является получение от них максимального дохода показателем, отражающим это стремление инвесторов, является чистая приведенная стоимость инвестиционного проекта.

Данный показатель дает инвестору информацию о том, какую абсолютную величину денег он получит за весь жизненный цикл инвестиционного проекта.

Для его расчета необходимо знать характер денежных потоков, который вызовут инвестиции, и как они будут меняться во времени.

На графике ниже мы видим, как изменяется общий денежный поток. Первая фаза инвестиций, обозначена на графике как «Предпроизводственный период», может рассматриваться как единовременное вложение, если оно производится в течение одного года. А может как процесс во времени от года и более. В этом случае расчет чистой приведенной стоимости инвестиций должен учитывать изменяющуюся стоимость вложений в инвестиционный проект, то есть рассчитываться с дисконтированием по ставке дисконтирования r, которая определяется исходя из выбираемых инвестором критериев. Основными критериями при выборе дисконтной ставки могут быть названы:

На графике ниже мы видим, как изменяется общий денежный поток. Первая фаза инвестиций, обозначена на графике как «Предпроизводственный период», может рассматриваться как единовременное вложение, если оно производится в течение одного года. А может как процесс во времени от года и более. В этом случае расчет чистой приведенной стоимости инвестиций должен учитывать изменяющуюся стоимость вложений в инвестиционный проект, то есть рассчитываться с дисконтированием по ставке дисконтирования r, которая определяется исходя из выбираемых инвестором критериев. Основными критериями при выборе дисконтной ставки могут быть названы:

- cтоимость капитала инвестируемого объекта;

- кредитная ставка банков в финансовом окружении;

- среднеотраслевая доходность капитала для инвестируемого объекта;

- доходность финансовых инструментов на фондовом рынке;

- внутренняя норма доходности.

Денежные притоки на инвестируемый объект в виде денежных поступлений NV рассчитываются так:

- CIt – инвестиции за весь жизненный цикл проекта;

- CFt – денежные поступления за весь жизненный цикл проекта;

- n – жизненный цикл инвестиций.

Здесь денежные поступления за весь инвестиционный цикл не включают в себя денежные потоки от операционной деятельности и финансовой деятельностью Они учитываются в процессе реализации инвестиционного процесса.

Для расчетов чистой приведенной стоимости денежные потоки подвергаются дисконтированию по ставке r.

Расчет чистой приведенной стоимости проекта на предварительной стадии инвестирования осуществляется по формуле:

- ICt – приток инвестиций в период от i=0 до T;

- CFt – денежный поток от инвестиций в t–год;

- n – длительность жизненного цикла инвестиций;

- r – норма дисконтирования.

Если вложения делаются одномоментно, то формула приобретает вид:

где ICo – первоначальные инвестиции.

Для упрощения расчетов NPV частное от деления

именуют коэффициентом дисконтирования и, их значения, при различных r, сводят в специальные таблицы, где можно легко определить необходимый коэффициент под заданные условия. Эти табулированные значения легко найти в интернете.

Показатель на предварительной стадии инвестирования:

Показатель на предварительной стадии инвестирования:

- служит критерием целесообразности вложений в данный инвестируемый объект,

- оценочным показателем при выборе вариантов;

- абсолютным показателем будущей доходности инвестиций.

Одновременно показатель при равенстве его 0, показывает предельный уровень доходности по нижней границе, отраженной выбранной нормой дисконтирования r. Если , они не окупаются, а при , инвестиции принесут инвестору увеличение его капитала. Очевидно, что выбор нормы дисконтирования влияет на конечный результат при решении об инвестициях.

Чем выше эффективность действующего капитала, в который направляются инвестиции, тем меньше будет прирост капитала при прочих равных условиях. Иными словами, в высокоэффективное производство целесообразно делать высокоэффективные инвестиционные проекты.

- 1 инвестиционный объект со стоимостью капитала на уровне 25%;

- 2 инвестиционный объект на уровне 15%;

- Срок жизни инвестиций – 3 года;

- Размер первоначальных инвестиций 60 млн. рублей;

- Среднеотраслевая доходность предприятий данной отрасли 14%.

Поступления дохода от инвестиций:

- Для 1 объекта: 1 год – 27 млн.рублей; 2 год – 33 млн. рублей; 3 год 35 млн. рублей.

- Для 2 объекта: 1 год – 27 млн.рублей; 2 год – 33 млн. рублей; 3 год 35 млн. рублей.

Для 1 объекта норма дисконтирования в 14% неприемлема, так как инвестиционный проект снизит стоимость его капитала, поэтому она может быть не ниже 25%. Рассчитаем NPV при такой норме дисконта: NPV =-60 +27/1,25 + 33/1,5625 + 35/1,953 = -60 + 21,6 + 21,12 + 18,14 = 0,86.

Для 2 объекта: NPV =-60 +27/1,15 + 33/1,322 + 35/1,52 = -60 + 23,47 + 24,96 + 23,02 = 11,45.

Пример показывает, что один и тот же проект для предприятий с разной нормой дисконтирования может быть малоприбыльным и прибыльным. Чтобы устранить неоднозначность подобных оценок на помощь приходят относительные показатели эффективности инвестиционных проектов.

Дисконтированный индекс доходности инвестиционного проекта

Дисконтированный индекс доходности представляет собой отношение всех доходов от инвестиций, дисконтированных по ставке привлечения капитала в инвестиции за жизненный цикл проекта к размеру всех инвестиций также дисконтированный по времени этих вложений. Индекс доходности обозначается как DPI (Discounted Profitability Index) и формула его расчета выглядит так:

Очевидно также, что дисконтированный индекс доходности инвестиций должен быть больше 0.

Индекс доходности инвестиций

Для небольших инвестиционных объектов со сроками реализации около года или несколько больше используют упрощенную формулу индекса доходности инвестиций, которая выглядит следующим образом:

где ICo– первоначальные инвестиции.

где ICo– первоначальные инвестиции.

Так для предыдущего примера мы получим:

Для 1 объекта = 60,86 / 60 = 1,014.

Для 2 объекта = 71,45/60 = 1,19.

В данном случае индекс доходности подтверждает, что объект 2 более прибыльный, чем объект 1. Инвестор предпочтет 2 объект, хотя стоимость капитала объекта инвестирования у 1 объекта существенно выше и финансовая устойчивость тоже выше.

Внутренняя норма доходности инвестиционного проекта

Внутренняя норма доходности широко используется при оценке инвестиционных проектов и при их анализе, она обозначается IRR (Internal rate of return) . Математическое выражение внутренней нормы доходности выглядит так:

IRR = r, при NPV = 0, или более подробно:

- CFt – денежный поток от инвестиций в t -м году;

- ICt – инвестиционный поток в t–м году;

- n – срок жизни проекта.

То есть, при равенстве доходов и инвестиций полученная норма представляет собой нижнюю границу ставки доходности, при которой инвестирование не целесообразно. Если полученный показатель IRR будет ниже средневзвешенной доходности капитала инвестируемого объекта, от проекта надо отказываться.

То есть, при равенстве доходов и инвестиций полученная норма представляет собой нижнюю границу ставки доходности, при которой инвестирование не целесообразно. Если полученный показатель IRR будет ниже средневзвешенной доходности капитала инвестируемого объекта, от проекта надо отказываться.

Кроме этого, полученная внутренняя норма доходности может служить нормой дисконтирования денежных потоков при расчетах показателей оценки инвестиционных проектов.

При сравнении нескольких инвестиционных вариантов IRR служит критерием отбора более эффективного варианта. Показатель IRR выражается в процентах, поэтому как относительный показатель, он используется для сравнения даже разномасштабных проектов и с различными жизненными циклами.

Расчет показателя ведется методом последовательного приближения. Функция NPV(r) имеет нелинейный характер, поскольку знаменатель в вышеприведенном уравнении имеет степенную функцию. Поэтому определяются r, близкие к показателю NPV = 0, и в этом диапазоне осуществляется подбор r, при котором выполняется уравнение NPV = 0.

График, приведенный ниже, показывает, как это выглядит:

Находится значение NPV≥0, на графике и значение NPV≤0, на графике .

Далее для расчета IRR принимаем, что отрезок между обозначенными на кривой точками имеет линейный характер. Тогда легко определяем IRR из линейного уравнения:

Данный расчет показывает для 1 варианта 25,88%, что означает, что проект должен обеспечить такую среднюю норму доходности на весь срок существования проекта и поскольку IRR > r, который мы приняли равным 25%, проект реализуем.

Для 2 варианта 18%, средневзвешенная стоимость капитала равна 14%, а среднеотраслевая доходность предприятий в отрасли 15%. и может быть предложен инвестору для реализации.

Модифицированная внутренняя ставка доходности

Модифицированная внутренняя ставка доходности необходима при расчетах эффективности инвестиционных проектов, в которых прибыль от него ежегодно реинвестируется по ставке стоимости совокупного капитала инвестируемого объекта. В этом случае формула приобретает вид:

где:

где:

- MIRR — модифицированная внутренняя ставка доходности;

- d – средневзвешенная стоимость капитала;

- r – ставка дисконтирования денежных притоков;

- CFt – денежные притоки в t-ый год жизни проекта;

- ICt – инвестиционные денежные потоки в t-ый год жизни проекта;

- n – срок жизненного цикла проекта.

Оба показателя и имеют общий недостаток: денежные притоки от инвестиционной деятельности должны быть релевантными, т.е. на всем процессе приростными. В случае возникновения разно знаковых потоков расчет показателей не будет отражать реальную картину.

Показатели оценки инвестиционных проектов включают несколько простых и наглядных показателей, имеющих широкое применение у инвесторов, и наиболее распространенный среди них — срок окупаемости инвестиций.

Срок окупаемости первоначальных инвестиций

Этот показатель говорит инвестору о сроке возврата ему первоначальных вложений.

Общая формула расчета срока окупаемости выглядит следующим образом:

Где:

Где:

- PP – срок окупаемости инвестиций;

- Io – первоначальные инвестиции в проект;

- CFt – денежный поток от инвестиций в t-том году;

- t – период расчета срока окупаемости .

Если есть возможность определить среднегодовой или среднемесячный доход от вложенных средств, то: где CFcr — среднегодовой доход от инвестиций.

где CFcr — среднегодовой доход от инвестиций.

Данный показатель прост и нагляден, но не учитывает фактор изменения стоимости денег во времени.

Если этот фактор ввести в расчет показателя окупаемости, то он будет называться период окупаемости первоначальных вложений, рассчитанный с учетом дисконтирования денежных потоков (DPP):

- CFt – денежный поток от инвестиций в t-том году;

- r – норма дисконтирования денежных поступлений.

Из сравнения этих формул очевидно, что всегда DPP > PP.

Есть еще один недостаток этих показателей: за пределами сроков окупаемости денежные потоки могут изменяться разными темпами и при одинаковых сроках окупаемости сумма накопленного денежного потока может оказаться различной.

Иными словами, нельзя ориентироваться на данный показатель в случае сравнения вариантов инвестирования, необходима обязательная абсолютная оценка накопленного денежного потока за жизненный цикл проекта.

Коэффициент эффективности инвестиций

Если внимательно посмотреть на формулу расчета коэффициента инвестиций, нетрудно заметить, что он по смыслу является обратной величиной срока окупаемости инвестиций:

If — остаточная (ликвидационная) стоимость вложений в проект, определяемая путем продажи имущества и оборудования после его завершения.

If — остаточная (ликвидационная) стоимость вложений в проект, определяемая путем продажи имущества и оборудования после его завершения.

CFcr — среднегодовой приход денежных средств от проекта в течение жизни проекта. Особенно это видно когда If=0.Тогда нет необходимости ее учитывать в формуле, и она приобретает вид:

РР – срок окупаемости проекта.

Все приведенные показатели характеризуют инвестиции с экономической точки зрения. Инвестора интересуют еще показатели характеризующие степень риска инвестиционного проекта. К этим показателям относятся вероятностные оценки достижения заложенных в инвестиционный проект параметров. Показатели риска характеризуются математическим ожиданием рисковых событий в заданном диапазоне. Рисковые события определяются при анализе характеристик инвестируемого объекта, таких как доходность его капитала, финансовая устойчивость инвестируемого объекта, оборачиваемость его активов и ликвидность капитала. Показатели экономической эффективности вкупе с показателями риска образуют показатели инвестиционной привлекательности проекта. На их основе инвестор и принимает решение о целесообразности инвестиций в тот или иной проект.

Методы оценки экономической эффективности инвестиций.

Технико-экономическое обоснование инвестиционного проекта.

Анализ эффективности инвестиций и их оценка.

Оценка инвестиционных проектов по уровню их рентабельности.

Сравнение различных инвестиционных проектов.

Инвестиции – это долгосрочные вложения средств (материальных и интеллектуальных средств) в производственную, предпринимательскую и др. деятельность с целью организации производства и продукции, работ, услуг и получения прибыли (дохода) или других конечных результатов (охраны природы, повышения качества жизни). Это долгосрочные вложения экономических ресурсов с целью создания и получения чистых выгод в будущем.

Инвестиционный проект— это обоснование экономической целесообразности, объема и сроков осуществления капитальных вложений, в том числе необходимая проектно-сметная документация, разработанная в соответствии с законодательством РФ и утвержденными в установленном порядке стандартами (нормами и правилами), а также описание практических действий по осуществлению инвестиций (бизнес-план), т.е. и документация, и деятельность.

Инвестиции могут охватывать как полный научно-технический и производственный цикл создания продукции (ресурса, услуги).так и его элементы (стадии):

-расширение или реконструкцию действующего производства;

-организацию нового производства или выпуск новой продукции;

— внедрение новой техники.

Источниками инвестиций могут являться:

— собственные финансовые средства (прибыль, накопления, амортизационные отчисления), а также иные виды активов (основные фонды, земельные участки, промышленная собственность и т.п.) и привлеченных средств (средства от продажи акций, благотворительные и иные взносы, средства, выделяемые вышестоящими компаниями на безвозмездной основе);

— иностранные инвестиции, предоставляемые в форме финансового или иного участия в уставном капитале совместных предприятий, а также в форме прямых вложений международных организаций и финансовых институтов, государств, предприятий и организаций различных форм собственности и частных лиц;

— различные формы заемных средств, в том числе кредиты предоставляемые государством на возвратной основе, кредиты иностранных инвесторов, облигационные займы, кредиты банков, инвестиционных фондов, страховых обществ, пенсионных фондов, векселя и др.

Первые три группы источников образуют собственный капитал реципиента. Суммы, полученные по этим источникам извне, не подлежат возврату. Субъекты, предоставившие средства по этим каналам, как правило, участвуют в доходах от реализации инвестиций на правах долевой собственности.

Четвертая группа источников образует заемный капитал реципиента. Эти средства необходимо вернуть на определенных заранее условиях (сроки, проценты). Субъекты, предоставившие средства по этим каналам, в доходах от реализации проекта не участвуют.

Под эффективностью инвестиций понимают результативность использования средств для достижения целей.

Эффективность — есть отношение результата к затратам для достижения этого результата:

где Е-эффективность; Р-результат; З- затраты, обеспечивающие получение результата.

Показатель эффекта (Э) – разность между результатом (Р) и затратами (З):

Сравнение различных инвестиционных проектов и выбор лучшего из них производятся с учетом различных показателей, к которым относятся:

— чистая текущая стоимость (NPV);

— внутренняя норма доходности (IRR);

— индекс доходности (PI);

— срок окупаемости с учетом дисконтирования (PP).

1. Показатель чистой текущей стоимости (NPV- net present value)-

позволяет классифицировать варианты и принимать решения на основе сравнения инвестиционных затрат с доходами от объекта инвестирования, приведенной к текущей стоимости.

NPV показывает чистые доходы или чистые убытки инвестора от помещения денег в проект по сравнению с хранением денег в банке.

NPV = PV – Io,

где PV- текущая стоимость доходов; Io — текущая стоимость инвестиционных затрат.

Чистая текущая стоимость (NPV) это один из основных показателей используемых при инвестиционном анализе, но он имеет несколько недостатков и не может быть единственным средством оценки инвестиции. NPV определяет абсолютную величину отдачи от инвестиции, и, скорее всего, чем больше инвестиция, тем больше чистая текущая стоимость. Отсюда, сравнение нескольких инвестиций разного размера с помощью этого показателя невозможно. Кроме этого, NPV не определяет период, через который инвестиция окупится.

Пример №1. Размер инвестиции — 115000$.

Доходы от инвестиций в первом году: 32000$;

во втором году: 41000$;

в третьем году: 43750$;

в четвертом году: 38250$.

Размер барьерной ставки — 9,2%

Пересчитаем денежные потоки в вид текущих стоимостей:

PV1 = 32000 / (1 + 0,092) = 29304,03$

PV2 = 41000 / (1 + 0,092) 2 = 34382,59$

PV3 = 43750 / (1 + 0,092) 3 = 33597,75$

PV4 = 38250 / (1 + 0,092) 4 = 26899,29$

NPV = (29304,03 + 34382,59 + 33597,75 + 26899,29) — 115000 = 9183,66$

Ответ: чистая текущая стоимость равна 9183,66$.

2. Внутренняя норма доходности IRR(Internal Rate of Return).

Это та норма прибыли, при которой чистая текущая стоимость инвестиции равна нулю, или это та ставка дисконта, при которой дисконтированные доходы от проекта равны инвестиционным затратам. Внутренняя норма доходности определяет максимально приемлемую ставку дисконта, при которой можно инвестировать средства без каких-либо потерь для собственника.

Экономический смысл данного показателя заключается в том, что он показывает ожидаемую норму доходности (рентабельность инвестиций) или максимально допустимый уровень инвестиционных затрат в оцениваемый проект.

IRR должен быть выше средневзвешенной цены инвестиционных ресурсов:

IRR > CC, то проект следует принять;

PV3 = 43750 / (1 + 0,1) 3 = 32870,02$

PV4 = 38250 / (1 + 0,1) 4 = 26125,27$

NPV(10,0%) = (29090,91 + 33884,30 + 32870,02 + 26125,27) — 115000 =

= 121970,49 — 115000 = 6970,49$

Рассчитаем для барьерной ставки равной rb=15,0%

Пересчитаем денежные потоки в вид текущих стоимостей:

PV1 = 32000 / (1 + 0,15) = 27826,09$

PV2 = 41000 / (1 + 0,15) 2 = 31001,89$

PV3 = 43750 / (1 + 0,15) 3 = 28766,34$

PV4 = 38250 / (1 + 0,15) 4 = 21869,56$

NPV(15,0%) = (27826,09 + 31001,89 + 28766,34 + 21869,56) — 115000 =

= 109463,88 — 115000 = -5536,11$

3. Индекс доходности (рентабельности) (PI –profitability index )

—отношение суммы всех дисконтированных денежных доходов от инвестиций к сумме всех дисконтированных инвестиционных расходов.

Показатель PI, как правило, является дополнением к показателю NPV при анализе эффективности проекта.

Пример. Размер инвестиции — 115000$.

Доходы от инвестиций в первом году: 32000$;

во втором году: $41000;

в третьем году: $43750;

в четвертом году: $38250.

Размер барьерной ставки — 9,2%

Пересчитаем денежные потоки в вид текущих стоимостей:

PV1 = 32000 / (1 + 0,092) = $29304,03

PV2 = 41000 / (1 + 0,092)2 = $34382,59

PV3 = 43750 / (1 + 0,092)3 = $33597,75

PV4 = 38250 / (1 + 0,092)4 = $26899,29

DPI = (29304,03 + 34382,59 + 33597,75 + 26899,29) / 115000 = 1,07985

Ответ: дисконтированный индекс доходности равен 1,079.

4. Срок окупаемости (PP — Payback Period)

— продолжительность времени, денежных поступлений. Вместе с чистой текущей стоимостью (NPV) и внутренним коэффициентом окупаемости (IRR) используется как инструмент оценки инвестиций.

Период окупаемости инвестиций — это превосходный показатель, предоставляющий вам упрощенный способ узнать, сколько времени потребуется фирме для возмещения первоначальных расходов. Это имеет особое значение для бизнеса, расположенного в странах с неустойчивой финансовой системой, или бизнеса связанного с передовой технологией, где стремительное устаревание товара является нормой, что превращает быстрое возмещение инвестиционных расходов в важную проблему.

В зависимости от поставленной цели возможно вычисление срока окупаемости инвестиций с различной точностью (пример №1). На практике часто встречается ситуация, когда в первые периоды происходит отток денежных средств и тогда в правую часть формулы вместо Io ставится сумма денежных оттоков.

Пример. Размер инвестиции — 115000$.

Доходы от инвестиций в первом году: 32000$;

во втором году: 41000$;

в третьем году: 43750$;

в четвертом году: 38250$.

Определим период, по истечении которого инвестиция окупается.

Сумма доходов за 1 и 2 года: 32000 + 41000 = 73000$, что меньше размера инвестиции равного 115000$.

Сумма доходов за 1, 2 и 3 года: 73000 + 43750 = 116750 больше 115000, это значит, что возмещение первоначальных расходов произойдет раньше 3 лет.

Если предположить что приток денежных средств поступает равномерно в течение всего периода (по умолчанию предполагается, что денежные средства поступают в конце периода), то можно вычислить остаток от третьего года.

Остаток = (1 — (116750 — 115000)/43750) = 0,96 года

Ответ: период окупаемости равен 3 годам (точнее 2,96 года).

Окупаемость не учитывает временной стоимости денег. Этот показатель позволяет вам узнать, пренебрегая влиянием дисконтирования, сколько потребуется времени, чтобы ваши инвестиции принесли столько денежных средств, сколько вам пришлось потратить.

Вторая проблема, связанная с окупаемостью, заключается в том, что этот показатель игнорирует все поступления денежных средств после момента полного возмещения первоначальных расходов. При выборе из нескольких инвестиционных проектов, если исходить только из срока окупаемости инвестиций, не будет учитываться объем прибыли, созданный проектами.

Окупаемость можно использовать так же, как и барьерную ставку, — в виде ограничительного критерия. Если для компании важно возместить первоначальные расходы, и как можно скорее, то окупаемость может приобрести больший смысл.

Показатель окупаемости почти никогда не используется сам по себе, а только в качестве дополнения к другим показателям, таким, как, например, чистая текущая стоимость и IRR.

Показатели эффективности, рассчитанные с учетом ставки дисконтирования, демонстрируют сравнительную эффективность инвестиций в проект по отношению к другим финансовым инструментам, доступным для инвесторов. В дополнение к этому также проводятся расчеты основных показателей платежеспособности, ликвидности, деловой активности и рентабельности.

Опора деревянной одностоечной и способы укрепление угловых опор: Опоры ВЛ — конструкции, предназначенные для поддерживания проводов на необходимой высоте над землей, водой.

Механическое удерживание земляных масс: Механическое удерживание земляных масс на склоне обеспечивают контрфорсными сооружениями различных конструкций.

Общие условия выбора системы дренажа: Система дренажа выбирается в зависимости от характера защищаемого.

Источники: http://studref.com/349619/menedzhment/sravnenie_investitsionnyh_proektov_razlichnoy, http://kudainvestiruem.ru/proekt/pokazateli-ehffektivnosti-investicionnogo-proekta.html, http://cyberpedia.su/13xfdb5.html