Discovered

Деньги, банки, страхование, экономика и бизнес

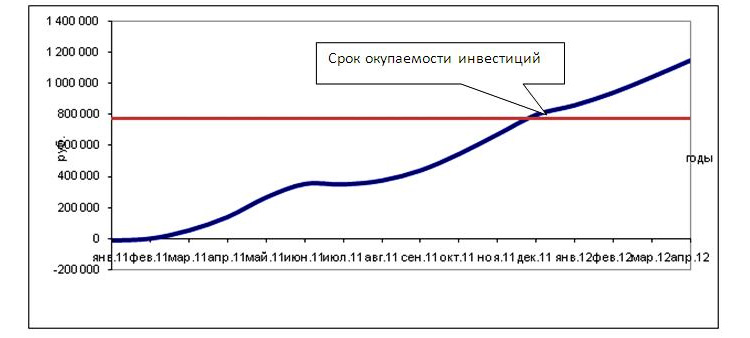

Срок окупаемости инвестиций

Основная цель вложения денег в инвестиционный проект – это приумножение капитала. Но прежде чем получить прибыль, сначала нужно окупить инвестиции. Таким образом, окупаемость выступает отправной точкой, когда проект начинает генерировать прибыль для инвестора. В данной статье мы рассмотрим, что такое срок окупаемости инвестиций, как произвести расчёт окупаемости проекта, а также проанализируем некоторые особенности периода окупаемости.

Что такое срок окупаемости инвестиций?

Срок окупаемости инвестиций – это период времени, который необходим для того, чтобы доходы, генерируемые инвестиционным проектом, полностью покрыли изначальные инвестиционные расходы по реализации такого проекта. Например, если инвестиции составили 500 тыс. дол., а прогнозный положительный денежный поток по проекту ожидается в размере 100 тыс. дол. ежегодно, то период окупаемости проекта составит 5 лет.

Срок окупаемости является одним из базовых показателей, используемым для оценки инвестиционной привлекательности проекта. Довольно часто, помимо периода окупаемости по рассматриваемому проекту также производится расчёт таких показателей как чистая текущая стоимость (NPV) и внутренняя норма доходности (IRR).

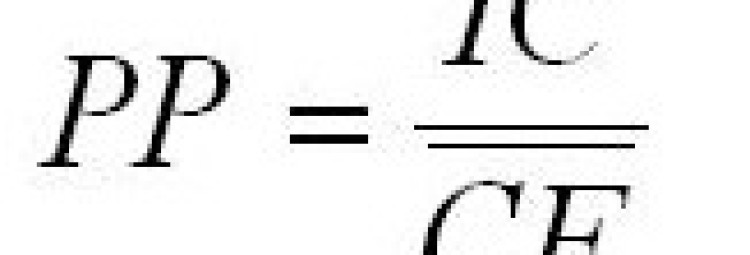

Срок окупаемости довольно часто обозначают как PP (от англ. Pay-Back Period).

Методика расчёта срока окупаемости инвестиций

Если по инвестиционному проекту ожидаются равноразмерные поступления денежных потоков, то применяется самая простая формула расчёта периода окупаемости:

где

PP (Pay-Back Period) — период окупаемости, лет;

IC (Invest Capital) – первоначальные инвестиционные затраты в проект;

CF (Cash Flow) – среднегодовой положительный денежный поток, генерируемый инвестиционным проектом.

Если денежные потоки по инвестиционному проекту будут неравномерными, тогда применяется следующая формула:

В данном случае срок окупаемости является минимальным значением временного периода (n), когда кумулятивные денежные потоки превысят первоначальные инвестиции.

Предположим, что в проект было инвестировано 500 тыс. дол., а денежные потоки формируются в разрезе периодов как указано в нижеприведённой таблице.

Таким образом срок окупаемости проекта составит 4 года, т.к. кумулятивный денежный поток в размере, превышающем изначальную сумму инвестиций в 500 тыс. дол., будет достигнут к концу 4-го года и составит 505 тыс. дол.

Метод расчёта периода окупаемости является довольно востребованным и удобным инструментом в инвестиционном анализе в силу простоты его расчёта. Однако данный метод имеет существенный недостаток — он не учитывает изменение стоимости денег во времени, что в некоторой степени приводит к искажению расчётных данных. Чтобы устранить этот недостаток рассчитывают дисконтированный срок окупаемости инвестиций.

где

DPP (Discounted Pay-Back Period) – дисконтированный срок окупаемости инвестиций;

IC (Invest Capital) – размер первоначальных инвестиций;

CF (Cash Flow) – денежный поток, генерируемый инвестиционным проектом;

r – ставка дисконтирования;

n – срок реализации проекта.

Рассмотрим пример расчёта дисконтированного срока окупаемости инвестиций, исходя из нижеуказанных данных. Денежные потоки продисконтируем по ставке 10% годовых. Обычно за ставку дисконтирования принимают стоимость заёмного капитала (процентная ставка по кредиту) или альтернативные варианты инвестирования — процентная ставка по депозиту, доходность по облигациям или же некая «безрисковая норма доходности + премия за риск».

Проведённый расчёт показывает, что снижение стоимости денег во времени приводит к увеличению срока окупаемости. Так, если принять во внимание обычные (недисконтированные) денежные потоки, то окупаемость проекта составит 5 лет. А в случае дисконтирования — увеличится до 8 лет. Дисконтированный срок окупаемости инвестиций позволяет инвестору более корректно произвести расчёт окупаемости.

В мировой практике средний срок окупаемости капиталовложений составляет 7-10 лет. В тоже время в отечественной практике (в силу нестабильности финансово-экономической ситуации) большинство реализованных инвестиционных проектов имели период окупаемости 3-5 лет. Более длительные сроки окупаемости несут для инвесторов повышенные риски, что пагубно сказывается на реализации долгосрочных инвестиционных программ.

Как рассчитать срок окупаемости проекта?

Срок окупаемости инвестиций зависит от величины первоначальных затрат, размера денежных потоков, продолжительности проекта. А в определении динамического дисконтированного срока окупаемости инвестиций ключевую роль играет ещё и ставка дисконтирования. Как рассчитать срок окупаемости проекта, основанного на инвестициях, как посчитать срок окупаемости дополнительных капитальных вложений и как с этими показателями связан нормативный срок окупаемости капитальных вложений, будет рассмотрено в статье.

Содержание статьи

Содержание понятия

Срок окупаемости инвестиционного проекта представляет собой тот период, за который окупаются инвестиции. Наряду с показателями NPV – чистой текущей стоимости и IRR – внутреннего коэффициента окупаемости – он позволяет оценить, насколько перспективным будет тот или иной проект. Чем ближе срок окупаемости (ниже полученный коэффициент), тем быстрее проект начнёт приносить прибыль, тем (при прочих равных) такой проект привлекательнее и тем более целесообразны инвестиции в него. Высокая скорость окупаемости связана как со снижением проектных рисков, так и с возможностью быстрой повторной инвестиции.

Срок окупаемости инвестиционного проекта представляет собой тот период, за который окупаются инвестиции. Наряду с показателями NPV – чистой текущей стоимости и IRR – внутреннего коэффициента окупаемости – он позволяет оценить, насколько перспективным будет тот или иной проект. Чем ближе срок окупаемости (ниже полученный коэффициент), тем быстрее проект начнёт приносить прибыль, тем (при прочих равных) такой проект привлекательнее и тем более целесообразны инвестиции в него. Высокая скорость окупаемости связана как со снижением проектных рисков, так и с возможностью быстрой повторной инвестиции.

- Простой срок окупаемости в упрощённом виде показывает, сколько времени понадобится инвестору (фирме, компании) для компенсации первоначальных расходов. Расчет окупаемости, проведённый этим способом, не отражает такие факторы, как изменение со временем ценности денег и критерий прибыльности проекта после прохождения точки окупаемости. Чтобы частично компенсировать эти недостатки применяют расчет динамического срока окупаемости инвестиционного проекта.

- Динамический срок окупаемости определяет период, за который вложения окупятся с учётом дисконтирования. По окончании этого периода наступает момент, когда чистая приведённая стоимость перестаёт быть отрицательной и остаётся неотрицательной и в дальнейшем. Поскольку в этом случае учитывается срок окупаемости инвестиционного проекта с учётом ставки дисконта (временной стоимости денежных средств), то этот период окупаемости инвестиций называется ещё дисконтируемым. Динамический период (срок) окупаемости проекта всегда продолжительнее статистического.

Расчет срока окупаемости инвестиций может проводиться с условием, что учитывается ликвидационная стоимость активов. В ходе осуществления инвестиционного проекта, как правило, создаются активы, которые могут быть ликвидированы (проданы с «вытягиванием» денежных средств). При ликвидации таких активов окупаемость инвестиций происходит быстрее. Однако ликвидационная стоимость может не только увеличиваться при создании новых активов, но и снижаться из-за их износа.

Определить срок окупаемости инвестиций можно по формуле, которая в зависимости от типа показателя (простой, динамический, учитывающий ликвидную стоимость) будет видоизменяться.

Варианты формулы для расчёта периода окупаемости

Срок окупаемости инвестиций в формулах чаще обозначается двумя английскими буквами PP, представляющими собой аббревиатуру, производную от слов Payback Period. Для расчета срока окупаемости инвестиционного проекта применяется следующая формула:

Эта формула состоит из показателей:

- IC – стартовых инвестиционных затрат (от слов Invest Capital),

- CFi – денежных потоков i-периода = величина чистой прибыли + амортизация (денежный поток, не относящийся к затратам),

- n – длительности срока реализации проекта.

Для DPP (производное от Discounted Payback Period) – то есть, для определения периода с учётом денежных потоков, приведённых к настоящему моменту, – срок окупаемости включает в расчет ещё дополнительно и ставку дисконтирования (обозначается «r» в формуле):

Этот тип расчета срока окупаемости инвестиционного проекта применяется чаще, поскольку учитывает изменения стоимости инвестиций. Но в случаях поступления нерегулярного денежного потока при отличающихся размерах сумм поступлений, проще применять программный способ вычисления, считая с использованием таблиц и графиков.

Общая логика вычисления, позволяющая определить срок окупаемости проекта при неравномерном поступлении, предполагает следующие шаги:

- Шаг 1. Рассчитываем целое число периодов, за которые величина прибыли нарастающим итогом сравняется с суммой инвестиций.

- Шаг 2. Вычисляем остаток как разницу суммы вложений и накопленного объёма всех поступлений по проекту.

- Шаг 3. Величину непокрытого остатка делим на величину денежных поступлений следующего периода, принимая во внимание ставку дисконтирования.

Период, за который окупится инвестиция и при котором возможна ликвидация активов и возврат денежных средств с учётом их остаточной стоимости, определяется по формуле:

Здесь определяемое значение – BB PP – является производным от английского словосочетания Bail-Out Payback Period. А определение предполагает включение в расчётную формулу значения RV (производное от Residual Value).

Формула расчета срока окупаемости для капитальных вложений определяется аналогичным образом и в простейшем виде выглядит как отношение капиталовложений к чистой прибыли: капитальные вложения / чистую прибыль = срок окупаемости (КВ/ЧП = СО). Так в годах рассчитывается продолжительность окупаемости капитальных вложений, если взять чистую прибыль за год. Но если необходимо как рассчитать окупаемость первоначальных капитальных затрат, так и произвести вычисление для дополнительных капитальных вложений, то формула усложняется: (ДВ–КВ)/(ПДВ-ПКВ) = СОД.

Для простоты восприятия, в этой формуле использованы сокращения словосочетаний в русском варианте:

- ДВ – Дополнительные Вложения (капитальные).

- КВ – Капитальные Вложения (основные).

- ПКВ – Прибыль при основных Капитальных Вложениях.

- ПДВ – Прибыль при Дополнительных капитальных Вложениях.

Срок окупаемости проекта не должен превышать нормативный срок окупаемости капитальных вложений, который равен обратному размеру коэффициента эффективности основных капиталовложений. Нормативы по срокам окупаемости дополнительных капиталовложений компания определяет самостоятельно на основе своей бизнес-модели, средних отраслевых показателей, рекомендаций аудиторов и инвесторов.

Примеры расчёта простого и динамического сроков окупаемости

Чтобы пример расчета срока окупаемости был нагляднее, рассмотрим ситуации с близкими исходными условиями. В обоих случаях результат будет рассчитываться при исходной сумме проектных инвестиций в 150 тыс. рублей. В условии определим, что для первого-пятого года ожидается ежегодный доход в размере 30, 50, 40, 60 и 50 тыс. рублей соответственно. Только для динамического расчёта дополнительным условием установим годовую ставку дисконтирования в 10%.

Чтобы пример расчета срока окупаемости был нагляднее, рассмотрим ситуации с близкими исходными условиями. В обоих случаях результат будет рассчитываться при исходной сумме проектных инвестиций в 150 тыс. рублей. В условии определим, что для первого-пятого года ожидается ежегодный доход в размере 30, 50, 40, 60 и 50 тыс. рублей соответственно. Только для динамического расчёта дополнительным условием установим годовую ставку дисконтирования в 10%.

- Пример 1.Простой расчёт.

Поскольку сумма инвестиций за первые три года составляет 120 тыс. рублей (30+50+40), а за четыре года – 180 тыс. рублей (120+60), то срок окупаемости проекта в 150 тыс. рублей меньше четырёх лет, но больше трёх. Непокрытый остаток определяем вычитанием из стартовых проектных инвестиций дохода за три года: 150-120 = 30 тыс. рублей. Дробная часть от дохода четвёртого года составляет 30/60 = 0,5 лет. Из этого следует, что общее время окупаемости инвестиций – 3 года + 0,5 года = 3,5 лет.

- Пример 2. Динамический расчёт.

Для получения результата надо рассчитать дисконтированные поступления в каждом году по формуле: сумма дохода в году / (1+ 0,1). Здесь 0,1 – это 10% ставки. Причём в каждом году сумму (1+0,1) = 1,1 надо возводить в соответствующую году степень:

50000/1,1 2 = 41322,31

40000/1,1 3 = 30052,59

60000/1,1 4 = 40980,81

Складываем так же, как в предыдущем примере. Для трёх лет сумма составит 98647,62. Для четырёх лет – 139628,43 рублей. Но в данном случае ещё рано считать дробную часть, потому что даже полных четырёхлетних доходов в 138 тыс. 628 рублей недостаточно для окупаемости проекта в 150 тыс. рублей. Следовательно, нужно продолжить вычисление по тому же принципу и для пятого года.

50000/1,1 5 = 31046,06

Теперь мы уже можем определить непокрытый остаток после четвёртого года и дробную часть:

150000-139628,43 =10371,57. Это означает, что для вычисления полного срока окупаемости нужно к 4 полным годам добавить 10371,57/31046,06 = 0,33. Получаем, что стартовые инвестиции окупятся через 4,33 года.

Результаты при ставке 10%, но при меньшей ставке, и период окупаемости будет меньше.

Метод срока окупаемости позволяет инвестору выбирать привлекательные проекты, зная, что именно окупается быстрее, но для полноты картины применение только этого метода определения инвестиционной привлекательности будет недостаточно.

Расчет периода окупаемости, как минимум, должен дополняться показателями NPV, IRR и PI (индекса прибыльности).

Срок окупаемости инвестиций;

Инвестирование с точки зрения владельца капитала означает отказ от сиюминутных выгод ради получения дохода в будущем. Проблема оценки инвестиционной привлекательности состоит в анализе предполагаемых вложений в проект и потока доходов от его использования. Аналитик должен оценить: насколько предполагаемые результаты отвечают требованиям инвестора по уровню доходности и сроку окупаемости.

Для принятия инвестиционного решения необходимо располагать информацией о характере полного возмещения затрат, а также о соответствии уровня дополнительного получаемого дохода степени риска неопределенности достижения конечного результата.

Различают простые (статические) и усложненные методы оценки, основанные на теории временной стоимости денег. Простые методы традиционно использовались в отечественной практике. Методические рекомендации по расчету экономической эффективности капитальных вложений предусматривали систему показателей, отвечающую действующим условиям хозяйствования.

К важнейшим показателям относились:

где П — годовая прибыль,

К — капитальные вложения.

2. Срок окупаемости (Т)

Отличительной чертой инвестиционного процесса является разрыв во времени, как правило более одного года, между вложением денег, имущества или имущественных прав и получением дохода.

Следовательно, основным недостатком ранее действовавших отечественных методик было игнорирование временной оценки затрат и доходов. Переход к рыночным отношениям, принятие законодательных актов, касающихся инвестиционной деятельности, предоставили инвесторам свободу выбора:

Следовательно оценка инвестиционной привлекательности проектов должна учитывать инфляционные процессы, возможность альтернативного инвестирования, необходимость обслуживания капитала, привлекаемого для финансирования.

Техника усложненных методов базируется на выводе о том, что потоки доходов и расходов по проекту, представленные в бизнес-плане, не сопоставимы. Для объективной оценки необходимо сравнивать затраты по проекту с доходами, приведенными к их текущей стоимости на момент осуществления затрат, исходя из уровня риска по оцениваемому проекту, т. е. доходы должны быть продисконтированы.

Экономическая оценка проекта характеризует его привлекательность в сравнении с другими альтернативными инвестициями. Оценка инвестиционных проектов с учетом временного фактора основана на использовании следующих показателей:

1. Срок (период) окупаемости.

2. Чистая текущая стоимость доходов.

3. Ставка доходности проекта.

4. Внутренняя ставка доходности проекта.

5. Модифицированная ставка доходности.

6. Ставка доходности финансового менеджмента.

Оценка инвестиционной привлекательности проекта предполагает использование, как правило, всей системы показателей. Это связано с тем, что каждому методу присущи некоторые недостатки, которые устраняются в процессе расчета другого показателя. Экономическое содержание каждого показателя неодинаково, аналитик получает информацию о различных сторонах инвестиционного проекта, поэтому только вся совокупность расчетов позволит принять правильное инвестиционное решение.

В данной главе излагается экономическое содержание, методика расчета, а также условия использования вышеперечисленных показателей для оценки инвестиционной привлекательности проектов.

10.1. Период (срок) окупаемости проекта

Период окупаемости определяется как ожидаемое число лет, необходимое для полного возмещения инвестиционных затрат.Период окупаемости рассчитывается следующим образом:

Т (ок) = число лет, предшествующих году окупаемости + Невозмещенная стоимость на начало года окупаемости / Приток наличности в течение года окупаемости

Рассмотрим методику расчета показателя на условном примере. Инвестиционный проект «Уран» требует вложения 1000, прогнозируемый поток доходов составит: 1 год —200; 2 год — 500, 3 год — 600, 4 год — 800. 5 год — 900. Ставка дисконта — 15%.

Простой (статический) метод говорит о том, что проект окупится через 2,5 года. Однако этот срок не учитывает требуемую норму дохода на инвестиции в конкретной сфере. Более объективные результаты дает методика, основанная на временной оценке денежного потока.

Схема расчета срока окупаемости.

1. Рассчитать дисконтированный денежный поток доходов по проекту, исходя из ставки дисконта и периода возникновения доходов.

2. Рассчитать накопленный дисконтированный денежный поток как алгебраическую сумму затрат и потока доходов по проекту.

3. Накопленный дисконтированный денежный поток рассчитывается до получения первой положительной величины.

4. Определить срок окупаемости по формуле.

Рассчитаем срок окупаемости проекта «Уран».

Источники: http://discovered.com.ua/finance_analysis/srok-okupaemosti-investicij/, http://finswin.com/projects/ekonomika/srok-okupaemosti.html, http://studopedia.su/5_31173_srok-okupaemosti-investitsiy.html