Discovered

Деньги, банки, страхование, экономика и бизнес

Срок окупаемости инвестиций

Основная цель вложения денег в инвестиционный проект – это приумножение капитала. Но прежде чем получить прибыль, сначала нужно окупить инвестиции. Таким образом, окупаемость выступает отправной точкой, когда проект начинает генерировать прибыль для инвестора. В данной статье мы рассмотрим, что такое срок окупаемости инвестиций, как произвести расчёт окупаемости проекта, а также проанализируем некоторые особенности периода окупаемости.

Что такое срок окупаемости инвестиций?

Срок окупаемости инвестиций – это период времени, который необходим для того, чтобы доходы, генерируемые инвестиционным проектом, полностью покрыли изначальные инвестиционные расходы по реализации такого проекта. Например, если инвестиции составили 500 тыс. дол., а прогнозный положительный денежный поток по проекту ожидается в размере 100 тыс. дол. ежегодно, то период окупаемости проекта составит 5 лет.

Срок окупаемости является одним из базовых показателей, используемым для оценки инвестиционной привлекательности проекта. Довольно часто, помимо периода окупаемости по рассматриваемому проекту также производится расчёт таких показателей как чистая текущая стоимость (NPV) и внутренняя норма доходности (IRR).

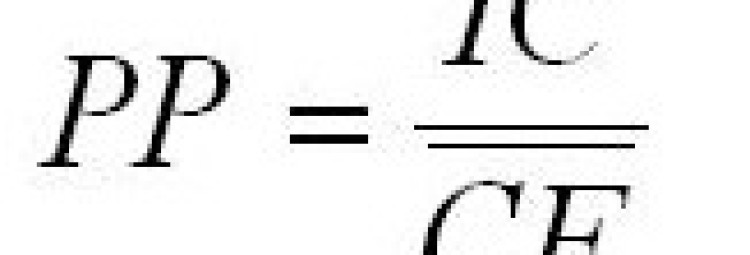

Срок окупаемости довольно часто обозначают как PP (от англ. Pay-Back Period).

Методика расчёта срока окупаемости инвестиций

Если по инвестиционному проекту ожидаются равноразмерные поступления денежных потоков, то применяется самая простая формула расчёта периода окупаемости:

где

PP (Pay-Back Period) — период окупаемости, лет;

IC (Invest Capital) – первоначальные инвестиционные затраты в проект;

CF (Cash Flow) – среднегодовой положительный денежный поток, генерируемый инвестиционным проектом.

Если денежные потоки по инвестиционному проекту будут неравномерными, тогда применяется следующая формула:

В данном случае срок окупаемости является минимальным значением временного периода (n), когда кумулятивные денежные потоки превысят первоначальные инвестиции.

Предположим, что в проект было инвестировано 500 тыс. дол., а денежные потоки формируются в разрезе периодов как указано в нижеприведённой таблице.

Таким образом срок окупаемости проекта составит 4 года, т.к. кумулятивный денежный поток в размере, превышающем изначальную сумму инвестиций в 500 тыс. дол., будет достигнут к концу 4-го года и составит 505 тыс. дол.

Метод расчёта периода окупаемости является довольно востребованным и удобным инструментом в инвестиционном анализе в силу простоты его расчёта. Однако данный метод имеет существенный недостаток — он не учитывает изменение стоимости денег во времени, что в некоторой степени приводит к искажению расчётных данных. Чтобы устранить этот недостаток рассчитывают дисконтированный срок окупаемости инвестиций.

где

DPP (Discounted Pay-Back Period) – дисконтированный срок окупаемости инвестиций;

IC (Invest Capital) – размер первоначальных инвестиций;

CF (Cash Flow) – денежный поток, генерируемый инвестиционным проектом;

r – ставка дисконтирования;

n – срок реализации проекта.

Рассмотрим пример расчёта дисконтированного срока окупаемости инвестиций, исходя из нижеуказанных данных. Денежные потоки продисконтируем по ставке 10% годовых. Обычно за ставку дисконтирования принимают стоимость заёмного капитала (процентная ставка по кредиту) или альтернативные варианты инвестирования — процентная ставка по депозиту, доходность по облигациям или же некая «безрисковая норма доходности + премия за риск».

Проведённый расчёт показывает, что снижение стоимости денег во времени приводит к увеличению срока окупаемости. Так, если принять во внимание обычные (недисконтированные) денежные потоки, то окупаемость проекта составит 5 лет. А в случае дисконтирования — увеличится до 8 лет. Дисконтированный срок окупаемости инвестиций позволяет инвестору более корректно произвести расчёт окупаемости.

В мировой практике средний срок окупаемости капиталовложений составляет 7-10 лет. В тоже время в отечественной практике (в силу нестабильности финансово-экономической ситуации) большинство реализованных инвестиционных проектов имели период окупаемости 3-5 лет. Более длительные сроки окупаемости несут для инвесторов повышенные риски, что пагубно сказывается на реализации долгосрочных инвестиционных программ.

Срок возврата инвестиций от проекта

Срок окупаемости (возврата) инвестиций без учета и с учетом фактора времени. [c.22]

Технику определения срока окупаемости (возврата) инвестиций рассмотрим на следующем примере. [c.204]

В некоторых случаях важной является оценка бюджетной эффективности инвестиций. Этот случай реализуется, когда бюджетные средства инвестируются в проект на безвозвратной основе, однако в результате выполнения проекта должен возникнуть устойчивый бизнес как источник доходов в бюджеты всех уровней. Таким образом, возврат инвестиций осуществляется в виде налоговых поступлений от инновационной деятельности. Коэффициент бюджетной эффективности инвестиций может быть рассчитан как сумма налоговых поступлений от результатов инновационной деятельности, отнесенная к сумме бюджетных средств, выделенных на осуществление проекта за одинаковой промежуток времени. По аналогии может быть определен срок окупаемости бюджетного финансирования инновационных проектов. [c.38]

Срок окупаемости показывает число лет, необходимое для возврата первоначального вложения, или окупятся ли инвестиции в течение срока жизненного цикла проекта. [c.430]

Срок возврата (возмещения) первоначальных инвестиционных расходов, называемый также сроком окупаемости инвестиций, определяется как период, требуемый для возмещения начального капитала посредством накопленных чистых потоков реальных денег, полученных с помощью проекта. [c.274]

Вместе с тем с экономической точки зрения просто возврат вложенных средств в той же сумме неприемлем, поскольку инвестор должен зарабатывать прибыль на инвестированные средства. Из этого следует, что он должен получать прибыль в течение всего жизненного цикла инвестиций (оборудование, освоение нового продукта и т.д.) после наступления срока окупаемости. [c.435]

Критериями обоснованности инвестиций являются прежде всего срок окупаемости (период возврата инвестиций) и доход с капитала в виде показателя рентабельности инвестированного капитала (ROI) -внутренней процентной ставки. [c.327]

Если в течение нескольких лет поступает неравномерный денежный поток, для определения периода окупаемости необходимо суммировать отдельные потоки денежных средств и ответить на вопрос, какой срок понадобится для полного возврата инвестиций. [c.354]

Нетрудно заметить также, что срок окупаемости (срок возврата инвестиций) составляет в варианте А — 3,8 года, в варианте Б — 3,5 года, в варианте В — 3,6 года. В то же время прибыльность инвестирования для внешнего инвестора наиболее благоприятна в варианте А (срок возврата 5 лет, прибыльность 55%). [c.117]

Прием, основанный на определении периода (срока) окупаемости инвестиций или срока возврата (возмещения) первоначальных инвестиционных расходов, трактует этот период как необходимый для возмещения первоначального капитала за счет накопленных чистых потоков реальных денег, генерированных проектом. Недостатком данного подхода является выделение из всего потока затрат только объема первоначальных инвестиций, т. е. начальной фазы периода реализации проекта. Классическое определение срока окупаемости проекта, ориентирующееся на всю совокупность затрат, связанных с конкретным проектом, свободно от указанного недостатка. Однако, во-первых, в данном случае речь идет только о сроке окупаемости инвестиций, и, во-вторых, инвестиционное решение принимается не только на основании этого критерия, а в совокупности с другими — чистым дисконтированным доходом (NPV), внутренней нормой доходности (IKR), индексом прибыльности (PI). Поэтому эксперты-аналитики инвестиционного проекта, понимая ограниченность этого подхода, тем не менее используют его на практике. Лицам, принимающим решение о вложении денежных средств в инвестиционный проект, необходима ориентировочная информация о сроке окупаемости инвестиций, что поможет оценить риск проекта. [c.206]

Период возврата инвестиций (срок окупаемости) финансовый профиль проекта. Система показателей эффективности 2 2 [c.5]

Срок окупаемости (точнее, срок возврата капитала), определяемый на основе экономического подхода, представляет собой время, за которое сумма чистых доходов достигает суммы инвестиций. Цель таких расчетов — вычисление продолжительности периода, в течение которого проект будет работать на себя , т.е. весь получаемый объем чистого дохода (суммы чистой прибыли и отчислений на амортизацию) засчитывается как возврат первоначально инвестированного капитала. [c.28]

Дисконтированный срок возврата (DP) — это минимальный временной интервал, за пределами которого чистый приведенный доход становится и остается неотрицательным. Дисконтированный срок возврата (или срок окупаемости инвестиций с учетом фактора времени) определяется в виде целого числа по тому периоду, когда чистый приведенный доход меняет знак — на знак + . Более точно срок окупаемости можно определить, используя формулу (см. разд.4) или графически (см. подробнее [1, с. 18]). [c.12]

Следует отметить, что в 1999 г. инвестиционный климат в РФ оставался в основном неблагоприятным для иностранных инвесторов из-за снижения внутреннего платежеспособного спроса, а также сужения возможностей обеспечения активами банков и предприятий гарантий по привлекаемым иностранным инвестициям и, наконец, вследствие увеличения сроков окупаемости инвестированного капитала и его возврата. [c.253]

Временные период возврата срок окупаемости инвестиций [c.142]

Можно отметить преимущества показателя ЧДД по сравнению со статичными методами оценки эффективности инвестиций, например с периодом возврата инвестиций. Последний показатель, как отмечалось, удобен для быстрой оценки, но эта оценка может оказаться ошибочной. В качестве примера можно привести два проекта стоимостью 200 млн руб. В первом варианте ежегодная разница между результатами и полными затратами (суммарная чистая выгода) составляет 40 млн руб., во втором в первые четыре года суммарная чистая выгода по 2 млн руб., а в последнем году -192 млн руб. Как видно, оба варианта имеют один и тот же срок окупаемости — 5 лет. Однако в первом варианте ЧДД имеет положительное значение, а во втором — отрицательное. [c.149]

Во-первых, он не учитывает доходы (поступления), которые получит фирма после завершения экономически оправданного срока окупаемости. Поэтому при использовании этого метода как инструмента для принятия управленческих решений не учитываются другие возможные варианты, рассчитанные на более длительный срок окупаемости и требующие больших капитальных вложений. В учет принимаются лишь те проекты, которые обеспечивают быстрый возврат инвестиций. Данный недостаток, как отмечено выше, можно устранить, если руководство фирмы будет располагать информацией об общей продолжительности использования инвестиционного проекта. [c.62]

МЕТОД ОКУПАЕМОСТИ — один из методов оценки эффективности инвестиционных проектов, основанный на использовании в качестве критерия периода времени (количество лет), необходимого для возврата инвестиций, вложенных в проект (размеров ежегодного вклада, рассчитываемых как разность между годовыми доходами и затратами). Период окупаемости— это время, необходимое для возмещения исходных капитальных вложений за счет прибыли от проекта. Под прибылью подразумевается чистая прибыль, остающаяся после вычета налогов плюс амортизация (а иногда и доходы по процентным ставкам). Исчисление срока окупаемости обычно начинается с периода строительства, в течение которого будут сделаны первоначальные капитальные вложения (с учетом и без учета стоимости земли и оборотного капитала). Таким образом, период возврата (окупаемости) инвестиций Ток определяется отношением величины начальных капитальных вложений Л» и ожидаемой чистой прибыли или разности между годовыми доходами Д и затратами 3 (без амортизации), т. е. [c.107]

С финансовой точки зрения, чем короче срок окупаемости, или период возмещения издержек, тем лучше. Срок окупаемости определяет, как правило, время возврата фирмой первоначальных инвестиций и является показателем риска. [c.132]

Каждая из альтернативных схем финансирования тщательно просчитывается и оценивается по последствиям ее использования. В плане учитываются как показатели финансового состояния фирмы, так и показатели эффективности инвестиций. Первая группа показателей характеризует эффективность оперативной деятельности фирмы в ходе реализации намеченного — прибыльность, рентабельность капитала, показатели финансовой деятельности (ликвидности и финансовой устойчивости). Вторая группа свидетельствует об эффективности инвестиций в конкретные проекты — сроки окупаемости, показывающие время возврата вложенных средств и характеризующие риск проекта чистая величина дохода, отражающая масштабы намеченного и размеры дохода от нового производства (оказания нового вида услуг) индекс прибыльности, характеризующий прибыльность работы фирмы норма прибыльности инвестиций. Последний показатель является главным оценочным показателем эффективности инвестиционных проектов. [c.45]

В настоящее время на практике используется несколько приемов и подходов, позволяющих анализировать проектные риски. Этот известный метод эффектных оценок, основанный на определении периода (срока) окупаемости инвестиций или срока возврата (в оз-мещения) первоначально затраченных инвестиционных ресурсов. Под последним понимается необходимый период для возвращения первоначального капитала за счет накопленных реальных денежных средств, генерированных Проектом. Недостатком такого подхода является выделение из потока затрат только объема начальных инвестиций, т.е. начальной фазы периода реализации Проекта. Используются также методы аналогий, метод ставки процента с поправкой на риск и метод критических значений. [c.315]

Оценка вариантов возврата полученных инвестиций на реконструкцию ТЭС и процентов по ним (в том числе, расчеты сроков окупаемости по внутренней норме доходности). [c.318]

Проблема оценки эффективности инвестиций в создаваемые системы управления постоянно находится в центре внимания ученых-экономистов. Это связано с тем, что инвесторы и хозяйствующие объекты, которые используют инвестиции при создании систем управления, должны знать о результатах реализации систем управления, сроках окупаемости инвестиций и условиях возврата полученных финансовых, материальных и других видов ресурсов. [c.302]

Из анализа табл. 9.4 и рис. 9.2 определяем, что в первом году накопленный простой (не дисконтированный) поток наличности (ряд 2 составляет 300 тыс. руб., т.е. меньше суммы капиталовложений, которая равна 500 тыс. руб. (ряд /), но во втором году, достигнув 620 тыс. руб., он превысит ее. Это означает, что срок возврата инвестиций будет меньше двух лет. Более точно его можно определить, приняв во внимание, что после первого года функционирования проекта для полного возврата инвестиций будет недоставать 200 тыс. руб. (500-300), а во втором году будет получено 320 тыс. руб. Полагая поступление денег в течение года равномерным, можно вычислить срок окупаемости проекта [c.205]

Срок окупаемости относится к наиболее часто используемым на практике. Он понятен и прост. Чаше всего он применяется для небольших проектов, где цена ошибки сопоставима с затратами на глубокий анализ проекта. Кроме того, данный метод применяют быстрорастущие предприятия, испытывающие недостаток средств для инвестиций. Они ориентируются на проекты, обещающие быстрый возврат вложенных средств, с тем чтобы иметь возможность вновь их инвестировать. Широко используют этот метод в отраслях с высокими темпами обновления оборудования, где небольшие сроки окупаемости позволяют уменьшать риск морального старения оборудования. [c.207]

Другой недостаток концессий заключается в том, что объекты производственной инфраструктуры имеют продолжительные сроки окупаемости и возврата инвестиций. Сложность проведения финансово-экономических расчетов на длительные сроки по такого рода объектам вызывает неточности и даже ошибки, что приводит к дополнительным рискам невыполнения условий концессий. [c.108]

Срок окупаемости инвестиций соответствует периоду, по истечении которого накопленный чистый доход (дисконтированный или недисконтированный) становится неотрицательным. Он характеризует риск, связанный с длительностью возврата вложенного капитала. [c.106]

Срок окупаемости (РВ или РР — Payba k Period), представляющий собой период, необходимый для возврата первоначальных инвестиций, рассчитывается как отношение суммы инве- [c.61]

Метод расчета срока возврата начальных инвестиций критикуют за его концентрирование на начальной фазе периода реализации проекта. Это было бы справедливо, если бы инвестиционное решение принималось только на основании этого критерия. В совокупности с другими критериями (чистой текущей стоимостью, внутренней нормой рентабельности и др.) этот метод может оказаться достаточно полезным. Лица, принимающие решение об инвестициях, должны знать ориентировочный срок окупаемости вложенного капитала и таким образом оценить риск проекта. Можно определить срок окупаемости всех инвестиционных расходов (обычный срок возмещения) и срок окупаемости этих расходов и обеспечения минимальной прибыльности (чистая текущая стоимость при заданной норме дискон- [c.274]

Срок окупаемости инвестиций (Т0) — временной период от начала реализации проекта (payba k period), за который инвестиционные вложения покрываются суммарной разностью результатов или возврата затрат. Срок окупаемости иногда называют сроком возмещения затрат. Для определения величины Т0 рассчитывают период, за пределами которого интегральный эффект становится неотрицательным. Для этого используется равенство [c.102]

При интервале планирования более одного года для расчета срока окупаемости, характеризующего период возврата капитала ( apital re overy period), требуется дисконтирование. Если денежные доходы поступают по годам неравномерно, то используется алгоритм расчета РР прямым подсчетом числа лет, в течение которых капитальные вложения будут погашены кумулятивным доходом. Срок окупаемости инвестиций равен периоду времени (числу лет), за который суммарные денежные поступления (кумулятивный доход) превысят величину инвестиций [c.160]

Метод определения срока окупаемости инвестиций — один простых и широко распространенных в мировой практике. Он ется в определении необходимого для возмещения инвести расходов периода времени, за который ожидается возврат вл средств за счет доходов, полученных от реализации инвести проекта. [c.162]

Основной недостаток такого подхода к определению срока окупа емости заключался в том, что показателем возврата инвестируемог капитала являлась прибыль. Однако на практике инвестиции возврг щаются в виде денежного потока, состоящего из суммы чистой прибы ли и амортизационных отчислений. Таким образом, оценка проект на основе прибыли существенно искажает результаты расчетов и завы шает срок окупаемости. [c.163]

Окупаемость и возврат инвестиционных затрат

Жизненный цикл инвестиционного проекта (ИП) состоит из пяти основных этапов:

- разработка инвестиционного проекта и строительство (создание) объекта;

- освоение технологий и выход на полную мощность;

- нормальная эксплуатация и возврат вложенных средств;

- наработка дополнительной прибыли после однократной окупаемости;

- ликвидация и (или) продажа активов.

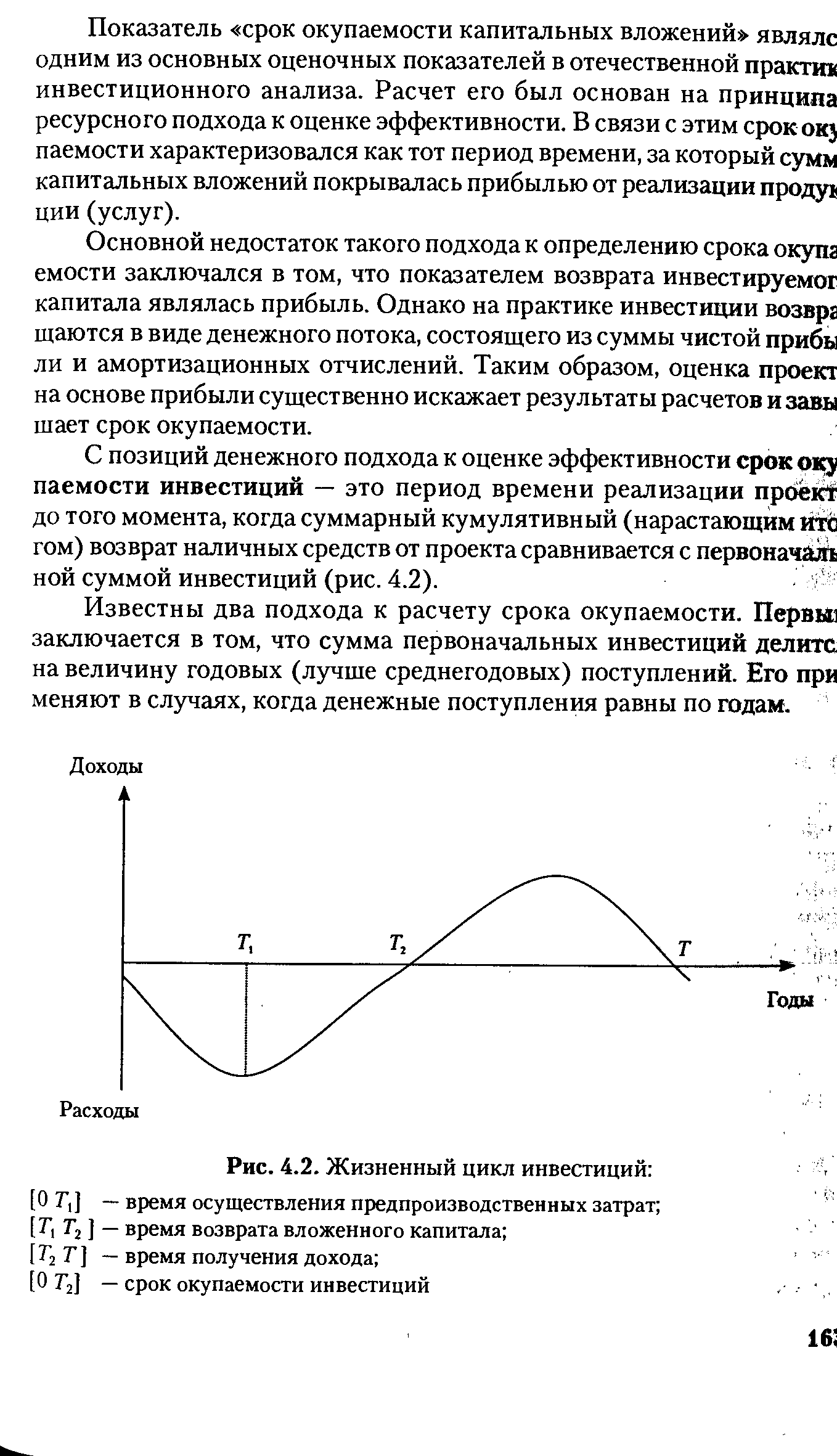

Критериями временной эффективности ИП являются минимум длительности первых трех этапов и максимум длительности четвертого этапа. Широко применявшийся 20-50 лет назад показатель статического срока окупаемости (СО) не был связан с фактором времени: он безразличен к тому, когда начнется отдача инвестиций.

При его использовании первые два этапа жизненного цикла инвестиционного проекта выпадали из сферы управления и воздействия расчетов эффективности, вследствие чего возникал риск их затягивания и заморозки инвестиций. Он также не показывал срок возврата капиталовложений, поскольку не был связан ни со сроком службы основных средств, ни с нормой их амортизации.

Указанный показатель позволял определить эффект использования капиталовложений как части накопленных средств. Возврат же инвестиций в реальности осуществляется уже в порядке простого воспроизводства через амортизационные отчисления. То есть однократный возврат капитализированных инвестиционных затрат (ИЗ) происходит «автоматически» уже в том случае, если фактический срок службы основных средств будет не меньше длительности расчетного периода (РП) даже при нулевой прибыли. В методологии потока наличности принято правило окупаемости, согласно которому окупаемость ИП происходит за счет накопления чистого дохода (амортизация плюс прибыль). Однако при расчете этого показателя срока окупаемости следует понимать, что «простой», т.е. однократный возврат в современных условиях недостаточен для расширенного воспроизводства и его факт еще не означает, что обеспечена достаточно высокая эффективность инвестиционных затрат.

При определении окупаемости за счет потока наличности (чистого дохода) динамический срок окупаемости не показывает реального срока возврата вложенных средств, поскольку часть наращенного чистого дохода, как правило, расходуется на текущее потребление. Поэтому было бы неверно представлять, что к концу срока окупаемости инвестиций возврат вложений становится фактом.

Действительно, правилом окупаемости в достаточной степени условно установлено, что под «окупаемостью» понимается именно стопроцентное равенство полученного дохода (эффекта) затраченным инвестициям или выход значения наращенного (рассчитанного нарастающим итогом) чистого дохода из минуса в плюс.

Часто в литературе срок окупаемости, период окупаемости и период возврата инвестиций считаются синонимами и определяются также единообразно. В различных источниках встречаются два основных названия временного динамического показателя эффективности: срок окупаемости (term of recoupment, recoupment period) и период возврата (payback period, recovery period). При внимательном подходе это один и тот же показатель, между тем понятия окупаемости и возврата ИЗ могут быть не совсем идентичными (хотя в английском языке фактически это так).

В процессе отдачи инвестиционного проекта можно разглядеть несколько процессов.

Первый – тот, что соответствует правилу окупаемости, – есть достижение величиной полученного дохода величины осуществленных инвестиций. При этом предполагается, что доход представляет собой чистую валовую прибыль, однако в Руководстве по оценке эффективности инвестиций [1] написано, что «неправильно рассчитывать срок окупаемости на основе чистой прибыли после уплаты налога».

Второй процесс – возврат вложенных средств – возможность реального изъятия инвестором вложенных в проект средств обратно. Поэтому для более глубокого анализа вполне возможно использование нескольких показателей временной эффективности. Эти показатели будут отличаться друг от друга в зависимости от того, как в них будут учтены следующие моменты:

1. Какие затраты следует включать в объем инвестиций, окупаемость которых определяется? Часто определяют окупаемость только первоначальных инвестиций, хотя более правильно учитывать и дополнительные инвестиции в период функционирования. Кроме того, иногда мелкие расходы, относящиеся к расходам будущих периодов, не относят к единовременным (т.е. инвестициям), а присоединяют к текущим операционным расходам. Следует ли учитывать уплаченный НДС, не включенный в стоимость внеоборотных активов, поскольку у него свой механизм возврата – зачетный, в целом более быстрый, чем у капитализируемых ИЗ? Реальный поток наличности во многом снимает эти вопросы, но на стадии бизнес-планирования сложная структура ИЗ значительно усложняет прогнозирование этого потока. Кроме того, их решение важно при анализе зависимости окупаемости от структуры ИЗ. При расчете статического СО к сумме ИЗ добавлялась сумма убытков до начала отработки проекта, но при использовании метода потока наличности планируемые убытки учтутся автоматически.

2. За счет каких средств и каким образом происходит окупаемость:

- в соответствии с правилом окупаемости за счет всей суммы чистого дохода (ЧД);

- части ЧД, которая остается для накопления, – реальной суммы, которую можно изъять из проекта;

- только за счет амортизационных отчислений?

Другими словами, что такое «окупаемость» как таковая? При этом вариант досрочного закрытия (продажи) ИП для ускорения окупаемости и возврата вложений не рассматривается или остается «про запас». Изъятие инвестиционных затрат возможно только в виде свободных средств, поступающих в те же фонды (руки), из которых было осуществлено их финансирование. Учитывая это, какую точку следует признать моментом действительной окупаемости ИП, т. е. эффективной?

Здесь имеется в виду, будет ли это точка однократного возврата при условии, что окупаемость определяется по наполнению собственных источников финансирования (амортизационного фонда и фонда накопления), или точка двух- и более кратного возврата, если окупаемость определяется по чистому дисконтированному доходу (NPV), который используется не только на накопление, но и на потребление. Данное различие учитывает также структуру ИЗ. В первую очередь то, что часть ИЗ, направленная на создание запасов (оборотные средства), окончательно может быть возвращена (изъята из проекта) лишь по его завершении: при распродаже остатков готовой продукции и других запасов (хотя для инвестора не столь важно, из чего состоит вернувшаяся сумма). Между тем в проектах, начинающихся с капитального строительства (завода, цеха) хозяйственным способом, окупаемость в виде накопления амортфонда начинается еще до ввода объекта в эксплуатацию и начала реализации продукции вместе с начислением амортизации на строительное оборудование. Роль кругооборота оборотных средств (т.е. части совокупных инвестиций) в процессе окупаемости еще предстоит уточнить.

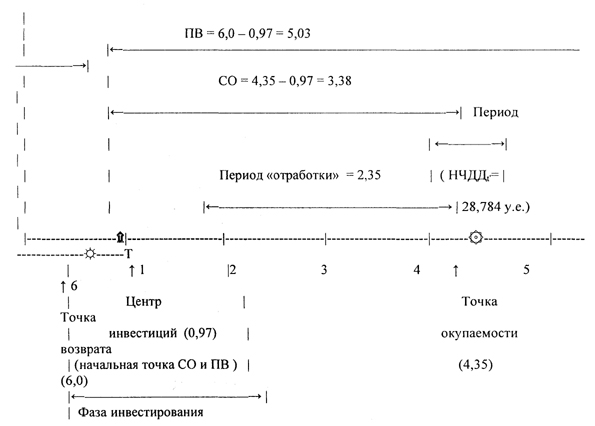

3. Как определяется начальная точка (базовый момент) срока окупаемости – левая на временной шкале (см. рисунок №1)? В этом отношении большинство методик и исследователей страдают небрежностью, как будто здесь все давно однозначно. За нее принимают и «момент, указанный в задании на расчет эффективности», и начало РП (без уточнения, начало это или конец нулевого шага), и «начало освоения инвестиций» (что это за точка, можно ответить по-разному), и даже начало «отработки» (как в концепции статического СО). Отчасти это может объясняться тем, что «period» переводится с английского и как «цикл, круг», и как «точка». То есть кому-то более важно определить именно точку окупаемости, а не сам период окупаемости. Но без нахождения длительности периода невозможно сравнивать разные проекты (варианты) по скорости (времени) окупаемости.

Рисунок 1. Жизненный цикл и показатели окупаемости инвестпроекта

Время в расчетном периоде отсчитывается от фиксированного момента, принимаемого за базовый период. Это чаще всего начало нулевого шага, но может быть и его конец. В последнем случае более корректно вести дисконтирование денежных потоков, поскольку они приводятся на конец каждого шага. Самый точный подход здесь – левая точка должна определяться расчетом с учетом распределения инвестиций на первых этапах ИП.

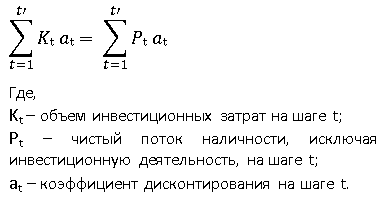

Согласно правилу окупаемости правая точка срока окупаемости (грубо) находится на шаге (год) t’, который находят при решении трансцендентного уравнения (1):

Анализ данных приведенных в таблице №1 показывает, что правая точка СО лежит внутри десятого шага, когда величина НЧДД (последняя графа) меняет знак с «–» на «+».

Таблица 1. Расчет эффективности ИП (Нд = 15%)

Источники: http://discovered.com.ua/finance_analysis/srok-okupaemosti-investicij/, http://economy-ru.info/info/174378/, http://afdanalyse.ru/publ/investicionnyj_analiz/teorija/okupaemost_i_vozvrat_investicionnykh_zatrat/27-1-0-332