Задача Определить общую эффективность и срок окупаемости капитальных вложений для кондитерской фабрики, если сумма капитальных вложений составляет 21370 тыс руб., ежегодный прирост прибыли составит 6180 тыс руб. Решение

Тема: Инвестиционная деятельность предприятия

Задача 1. Определить общую эффективность и срок окупаемости капитальных вложений для кондитерской фабрики, если сумма капитальных вложений составляет 21370 тыс. руб., ежегодный прирост прибыли составит 6180 тыс. руб.

Коэффициент эффективности капитальных вложений = 6180/21370 = 0,29

Срок окупаемости = 21370/6180 = 3,46 года

Задача 2. Определите чистый дисконтированный доход, индекс доходности и срок окупаемости капитальных вложений:

— без учета дисконтирования;

— с учетом дисконтирования при норме дисконта 0,2.

Исходные данные приведены в таблице.

Объем реализации продукции (без НДС)

Себестоимость реализованной продукции

в том числе амортизация

Налоги и прочие отчисления из прибыли

1. Общий объем капиталовложений, тыс. руб.:

- без дисконтирования — 5000 + 1000 = 6000;

- с учетом дисконтирования — 5000 / (1 + 0,2) + 1000 / (1 + 0,2)² = 4861.

2. Валовая прибыль (реализация — себестоимость), тыс. руб.:

1-й год 4000 — 3000 = 1000;

2-й год 8000 — 5500 = 2500;

3-й год 10 000 — 6000 = 4000;

4-й год 10 000 — 6000 = 4000.

3. Чистая прибыль (валовая прибыль — налоги), тыс. руб.:

1-й год 1000 — 200 = 800;

2-й год 2500 — 400 = 2100;

3-й год 4000 — 500 = 3500;

4-й год 4000 — 500 = 3500.

4. Доход по годам расчета (чистая прибыль + амортизация), тыс. руб.:

1-й год 800 + 300 =1100;

2-й год 2100 + 400 = 2500;

3-й год 3500 + 400 = 3900;

4-й год 3500 + 400 = 3900.

5. Сумма дисконтированных доходов, тыс.руб.:

1-й год 1100 / (1 + 0,2) = 917;

2-й год 2500 / (1 + 0,2)² = 1736;

3-й год 3900 / (1 + 0,2)³ = 2257;

4-й год 3900 / (1+0,2) 4 = 1880.

6. Чистый дисконтированный доход, тыс. руб.:

ЧДД = 6790 — 4861 = 1929.

7. Индекс доходности, доли единицы:

ИД = 6790 / 4861 = 1,40.

8. Срок окупаемости капиталовложений:

а) без учета дисконтирования:

за первый год окупается 1100 тыс. руб.;

за два года окупается 1100 + 2500 = 3600 тыс. руб.;

за третий год необходимо окупить 6000 — 3600 = 2400 тыс. руб.

Эта сумма окупится за 2400 / 3600 = 0,67 года.

Итого срок окупаемости: 2 + 0,67 = 2,67 года;

б) с учетом дисконтирования:

за первый год окупается 917 тыс. руб.;

за два года окупается 917 + 1736 = 2653 тыс. руб.;

за третий год необходимо окупить 4861 — 2653 = 2208 тыс. руб.

Эта сумма окупится за 2208 / 2257 = 0,98 года.

Итого срок окупаемости: 2 + 0,98 = 2,98 года

Задача 3. Сравните три варианта капиталовложений в производственные фонды с различным эшелонированием по годам.

Решение. Сумма полных (дисконтированных) капиталовложений по вариантам, млн. руб.:

Предпочтительнее 1 вариант.

Задача 4. Фирма планирует осуществить инвестиционный проект на сумму 900 тыс. руб. Проект предполагает приобретение нового оборудования и организацию выпуска новой продукции. Предполагаемый срок эксплуатации оборудования — 5 лет, по окончании этого срока ликвидационная стоимость оборудования составит 100 тыс. руб. Расчетная ставка процента принята в размере 25%. Ежегодно фирма предполагает выделять на рекламу 60 тыс. руб. Запланированные показатели фирмы представлены в таблице. Определить, выгодно ли для фирмы осуществление данного инвестиционного проекта.

Сумма инвестиций 900 тысяч рублей

Чтобы начать инвестировать, нужны деньги, иначе доход от вложений будет просто не ощутим. Автор книги «Как мыслят богачи», американец Стив Сиболд считает это утверждение в корне неверным. «Бедные люди предпочитают копить, богатые — зарабатывать и брать на себя риски», — пишет он. По его мнению, нужно инвестировать, чтобы стать богатым, а не наоборот: вначале стать богатым, чтобы потом инвестировать.

С этим, в общем, соглашаются и опрошенные РБК финансовые консультанты. «Смысл инвестировать есть всегда», — уверена совладелица компании «Личный капитал» Юлия Сахаровская. Главное — соблюдать несколько правил. Первое из них — вкладывать деньги регулярно, пусть и небольшими суммами. Сахаровская советует сконцентрироваться не на сумме этого регулярного платежа, а на цели: «10 тыс. руб. ежемесячно — это 120 тыс. руб. в год».

По словам гендиректора компании «Персональный советник» Натальи Смирновой, «грошовые» инвестиции могут принести реальную пользу молодым людям чуть старше 20 лет. «Накопленных таким образом за 10 лет денег хватит для оплаты обучения ребенка, покупки квартиры в регионах или в Подмосковье», — говорит она. Еще одна целевая категория — люди от 40 лет, которые таким образом могут обеспечить себе прибавку к пенсии.

Одно из правил, говорят оба консультанта, заключается в том, чтобы переходить к инвестициям после того, как сформирован резервный фонд — сумма, покрывающая трехмесячные расходы семьи. В противном случае вы можете оказаться в ситуации, когда деньги нужны срочно, а быстро вывести их вы не можете, объясняет Сахаровская.

Консультанты советуют начинать инвестировать с паевых инвестиционных фондов, забытых частными инвесторами еще шесть лет назад, после кризиса 2008 года. Еще один из вариантов — российские акции, в том числе с использованием индивидуальных инвестсчетов (ИИС). Тут все зависит от брокера, но у многих крупных брокеров для открытия счета хватит 1–5 тыс. руб., добавляет Сахаровская. Смирнова советует начинать с акций, входящих в индекс ММВБ.

За последний год, например, акции Сбербанка могли принести 45,7% дохода. Для сравнения: рублевый депозит в крупнейших банках принес бы 10,07% — такова была максимальная ставка в десяти крупнейших банках по размеру вкладов, по данным ЦБ, в ноябре 2014 года.

Если вы готовы инвестировать более активно (проверять состояние счета хотя бы раз в месяц), можно составить более разнообразный портфель: например, из нескольких сырьевых и секторальных ПИФов, добавляет Смирнова. После того как сумма достигнет 300 тыс. руб., можно начать диверсифицировать свои сбережения по странам. Самый простой способ, по мнению Сахаровской, — покупка ETF (биржевых фондов).

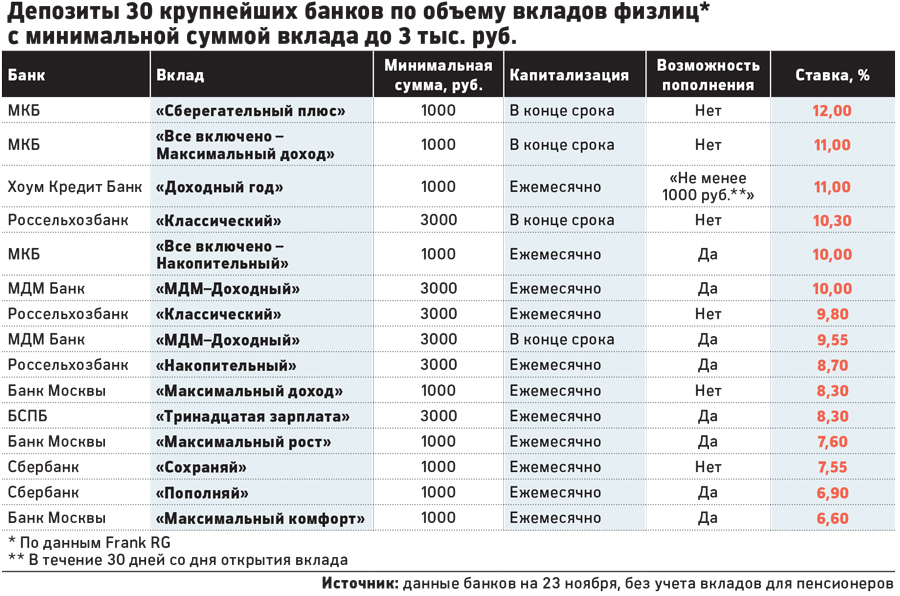

Мы отобрали предложения, доступные частным инвесторам с минимальной суммой инвестиций до 3000 руб.

Вклады

Самый простой и понятный финансовый инструмент не принесет высокой доходности. По подсчетам РБК, средняя ставка по годовым депозитам в рублях составляет сегодня 9,98%, в долларах — 2,45%, в евро — 1,87%. Возможности инвесторов, которые располагают лишь несколькими тысячами рублей, ограничены. Из 30 крупнейших банков по объемам привлечения средств физлиц вклады с порогом входа 3000 руб. и ниже предлагают лишь семь кредитных организаций.

Однако даже среди них можно найти выгодные варианты. Самую высокую ставку по вкладам от 1000 руб. дает МКБ — 12% годовых. Однако у этого депозита есть существенный минус: его нельзя пополнять. Разместив на таком вкладе минимальную сумму — 1000 руб., — за год можно было бы заработать лишь 120 руб. Лучший по тем же параметрам пополняемый вклад также предлагает МКБ, правда, ставка здесь чуть ниже — 10% годовых. Если каждый месяц увеличивать сумму этого вклада на 1000 руб, то к концу года можно получить 12 674 руб., из них 674 руб. — процентный доход.

С одной стороны, размещать на депозите крошечные суммы бессмысленно: за счет ставки вы заработаете около 100 руб. за год, говорит аналитик ИК «Совлинк» Ольга Беленькая. В то же время если вы будете регулярно пополнять этот вклад, за год можно накопить небольшую сумму: не за счет процентов, а за счет того, что вы не будете тратить деньги, считает она. Еще один аргумент в пользу «грошового» вклада — возможность зафиксировать достаточно высокую ставку: до конца года доходность по вкладам снизится на 0,5 п.п., а к ноябрю следующего года она может упасть на 1–1,3 п.п. от нынешнего уровня, добавила Беленькая.

Акции

Из 50 акций, входящих в индекс ММВБ, 31 ценную бумагу можно приобрести за сумму до 3000 руб. Минимальная стоимость вложения в акции одного эмитента зависит от их числа в лоте на биржевых торгах и котировок акций (см. таблицу). По мнению ведущего инвестиционного консультанта ФГ БКС Сергея Скоробогатова, если покупать их небольшими порциями ежемесячно, через какое-то время может набраться достаточно приличный портфель ценных бумаг. К тому же регулярные инвестиции снижают зависимость стоимости портфеля от колебаний рынка.

«Обычно ограничений на сумму открытия счета нет, инвестор может отрыть брокерский счет, внести туда три тысячи и купить акции с голоса, позвонив по телефону трейдеру, — отмечает Скоробогатов. — Для самостоятельной торговли через систему Quik необходимо внести 30 тыс. руб.».

Директор инвестиционного департамента УК «Атон-менеджмент» Евгений Малыхин обращает внимание на недостатки таких минимальных инвестиций. «Существуют транзакционные издержки, и я думаю, что на суммах до трех тысяч компенсировать их невозможно, — говорит эксперт. — Фондовый рынок — это достаточно серьезная вещь, за инвестициями надо следить». По его словам, на небольших суммах можно получить первый опыт торговли, но с точки зрения экономического эффекта это абсолютно бессмысленное занятие. Тут самое время вспомнить слова Стива Сиболда и посмотреть таблицу.

ПИФы

Если следить за инвестициями нет времени или желания, на помощь инвесторам могут прийти ПИФы. Обычно они ограничивают минимальную стоимость инвестиций в 15–30 тыс. руб. Среди фондов со стоимостью чистых активов более 100 млн руб. мы нашли 11 ПИФов четырех УК, которые доступны для инвесторов с начальным капиталом до 3000 руб.

«Мы ориентируемся на розничный сегмент, в том числе на людей с небольшим уровнем дохода», — рассказывает Дмитрий Гурков, начальник отдела маркетинга одной из таких компаний — «Управление сбережениями» (входит в группу «Росгосстраха»). При этом средний портфель клиента УК превышает 500 тыс. руб., уверяет Гурков: людей, интересующихся вложениями мелких сумм все же не так много. «За счет этого наши издержки на небольших суммах нивелируются», — объясняет он.

Как и со всеми другими инструментами, копеечные инвестиции в ПИФы должны быть регулярными. «Если приобретать их каждый месяц небольшими суммами, то эффект может быть даже больше, чем от разового вложения более крупной суммы денег, говорит Скоробогатов из БКС. По его словам, для управляющего фондом большое количество мелких клиентов — даже лучше. Когда приходит один клиент с крупной суммой, это достаточно высокий риск для фонда: если он уйдет, фонду придется непросто, говорит он.

Золото

Это не лучший инструмент для вложений небольших сумм денег, считает начальник отдела операций с драгметаллами Ланта-банка Ирина Лозинская. По ее словам, цена одного грамма этого металла составляет примерно 2300 руб.

«Но купить монету или слиток на 1 грамм сложно — таких предложений у банков очень мало», — добавляет начальник управления операций с драгметаллами банка «Открытие» Елена Родинкова. У покупки слитков есть еще один минус: они облагаются НДС (18%). Оптимальным вариантом инвестиций является покупка инвестиционных монет «Георгий Победоносец», но они стоят около 19 тыс. руб., говорит Лозинская.

Поэтому здесь вариант для начинающего инвестора один — обезличенные металлические счета (ОМС), заключает Родинкова. Например, в Сбербанке ОМС можно открыть на любую сумму, операции с золотом банк проводит с точностью до 0,1 грамма.

Стратегия роста капитала — как правильно инвестировать деньги

Все когда-то начала свой путь в инвестировании с весьма скромных сумм. И многие добились весьма впечатляющих результатов. И если вы готовы повторить этот путь, стать богатым и независимым пора действовать уже сейчас. Каждый пропущенный день (месяц, год) отдаляет вас от финансовой цели. Но для того, чтобы достичь этих целей, нужно знать определенные правила роста капитала. Придерживаясь такой стратегии — ваш путь к богатству сможет существенно сократиться.

Стратегии увеличения капитала придерживаются все инвесторы, поэтому было бы логичнее перенять уже существующий опыт и избежать всех ошибок, которые совершают все начинающие свой путь в мире инвестиций.

Стратегии увеличения капитала придерживаются все инвесторы, поэтому было бы логичнее перенять уже существующий опыт и избежать всех ошибок, которые совершают все начинающие свой путь в мире инвестиций.

Как инвестировать деньги правильно

Для того чтобы эффективно получать отдачу от своих вложений, нужно знать, что есть определенные факторы, мешающие росту капитала, а есть факторы, помогающие капиталу расти. К отрицательным факторам относятся риски и инфляция, к положительным — доходность и время. Ваша задача — свести к минимуму действие первых, и использовать по максимуму пользу вторых.

Инфляция

Инфляция — самый главный враг инвестора. В результате ежегодного обесценивания денег, покупательная способность вашего капитала регулярно снижается. Ведь 100 000 рублей сейчас и 10 лет назад — 2 большие разницы. Тогда на эти деньги вы могли купить примерно в 2 раза больше товаров и услуг чем сейчас.

Поэтому, для снижения фактора инфляции необходимо чтобы

доходность ваших инвестиций превышала текущий уровень инфляции

иначе вы рискуете с течением времени получить результат в виде уменьшения своих инвестиций, которые ежегодно будет подтачивать инфляция.

Даже разница в 1-2% от уровня инфляции на длительных сроках способна дать серьезный провал в объеме ваших накоплений.

При вложении 100 000 рублей под 12% годовых через 10 лет у вас будет на руках сумма в 310 000 рублей.

При ставке в 10% годовых — через 10 лет вы получите только 250 000 рублей.

Уменьшение ставки всего на 2% обойдется вам в 60 000 рублей убытков.

Снижение рисков

Использования стратегии роста капитала всегда следует помнить о рисках. Абсолютно все финансовые инструменты подвержены рискам, в той или иной степени. А так как процесс накоплений длится очень длительное время (как минимум 10-20 лет), то вероятность наступления какого-либо неблагоприятного события за этот период многократно возрастает.

Вы вложили все ваши средства в акции одной успешной компании, которая показывала просто фантастический рост за последние несколько лет. После покупки вами акций их стоимость выросла в несколько раз. Вы каждый раз покупаете еще и еще и в уме подсчитывает прибыль, которую получите в будущем. Но в один прекрасный день компаний объявляет себя банкротом и все ее акции падают практически до нуля. Вы разом теряете все, все свои деньги, которые откладывали в течении многих лет. Не очень радужная картина.

Для предотвращения подобных ситуаций используется методы снижения рисков (диверсификация). Суть ее заключается в распределение свои накоплений по разным финансовым активам. Т.е. допустим вы вкладываете одновременно деньги в акции, облигации, валюту, банковские депозиты, недвижимость и т.д. Внутри финансового инструмента также возможно разделение на различные активы. Можно банковские депозиты открыть в разных банках. Сформировать портфель акций, в который входят несколько компаний с различной степенью надежности и доходности.

Хорошо диверсифицируемый портфель, способен защитить ваши вложения от возможных потерь.

И даже если вам кажется что предполагаемое вложение является абсолютно надежным и приносит очень хорошую прибыль, не стоит инвестировать в него все свои деньги.

Время инвестиций

Время, в течении которого ваши инвестиции работают всегда на вашей стороне. Чем дольше вы держите деньги в финансовых инструментах, тем более эффективно они работают.

100 тысяч вложенных под 12% годовых через 3 года дадут прибыль в размере 40%. Т.е. вы заработаете за это время 40 000 рублей или 13,3 тысячи рублей в год.

А если оставить эти 100 000 рублей на 8 лет, под ту же самую доходность в 12%, то к концу срока ваша прибыль составит 150%. Если распределить по годам, то получается в среднем за каждый год вы зарабатывали бы сумму в размере почти 19 тысяч рублей.

Как видно из примера, с увеличение времени инвестиций — доходность повысилась в 1,5 раза. Почему так происходит? Дело тут в эффекте сложного процента или как еще говорят реинвестирование прибыли. Когда вся полученная прибыль не тратится, а инвестируется обратно и на нее идет также начисление прибыли. Все эти действия, повторенные многократно, позволяют конечной прибыли расти с каждым годом.

Такой эффект особенно заметен на длинных интервалах времени.

Регулярные довложения

Не следует забывать о пополнении своих вложений из вне, т.е. со своего основного дохода часть средств направляйте на увеличение инвестиционного капитала. Пусть это будут даже совсем небольшие суммы, но на начальном этапе именно такой метод способствует значительному приросту капитала и сокращает срок достижения финансовых целей в виде заветных сумм.

Здесь в действие вступает закон 80/20. Ваши 20% первоначальных вложений в начале пути в итоге будут давать вам в будущем 80% от всего дохода.

Вот вам несколько примеров:

- Сумма в 100 000 рублей, вложенная под 12% годовых через 12 лет превратится в 400 000 рублей.

- Если вы дополнительно каждый год вносите по 50 тысяч, то через 12 лет сумма получается 1 600 000 рублей.

- А если вы вносите деньги на счет не один раз в год (50 000 рублей), а каждый месяц, но по 4 тысячи. Итоговая сумма 1 900 тысяч.

Доходность инвестиций

Запомните такое правило: «Доходность инвестиций и риски вещи взаимосвязанные». Чем выше доходность, тем выше риски и наоборот, при снижении рисков, снижается общая доходность. Иногда повышенную доходность называют платой за риск.

Перед инвесторами стоит задача так сбалансировать свой портфель, чтобы он давал определенную доходность при приемлемых уровнях рисков.

На начальных этапах стоит отдавать предпочтение высокодоходным и среднедоходным инструментам. Это позволит вам быстрее наращивать свой капитал. Конечно и риски вырастут, но тут нужно выбирать или вкладывать деньги в безрисковые инструменты с маленьким доходом, но ждать придется очень и очень долго, когда капитал вырастет до приемлемых размеров. Или же все же попытаться использовать умеренно агрессивную тактику и получать более повышенную прибыль.

Чем больше будет становиться ваш капитал, тем больше в нем должна быть доля надежных инструментов, а доля высокорисковых должна снижаться.

Как оценить доходность инструментов?

Вкратце перечислим основные возможные вложения по параметрам доходность / риск

Источники: http://ignorik.ru/docs/index-337626.html, http://www.rbc.ru/money/24/11/2015/56534aaf9a7947852912eaac, http://vse-dengy.ru/pro-investitsii/strategiya-rosta-kapitala-kak-pravilno-investirovat-dengi.html