Влияние инфляции на инвестиционную деятельность

Учет инфляциинеобходим, прежде всего, когда показатели эффективности, рассчитанные в дефлированных прогнозных ценах, значительно хуже, чем при расчете в постоянных ценах. Здесь также могут использоваться методы сценариев, причем в их основу закладывается принцип «умеренного пессимизма». Суть его – в ориентации на «разумно наихудшие» сценарии развития инфляции, по сравнению с которыми реальные условия реализации проекта будут по возможности не худшими. Обеспечить выполнение этих условий можно, применяя следующую процедуру:

1. На основе экспертных оценок и прогнозов определяется общая динамика индекса инфляции. Учитывая, что изменение темпов инфляции по-разному влияет на различные составляющие интегрального эффекта, в этих целях рекомендуется рассматривать как минимум четыре варианта прогноза:

1) темпы инфляции на каждом шаге расчетного периода принимаются максимальными из реально возможных;

2) темпы инфляции на каждом шаге принимаются минимальными из реально возможных;

3) темпы инфляции на первых шагах расчетного периода близки к максимально возможным, затем они постепенно изменяются в сторону минимально возможных;

4) темпы инфляции на первых шагах расчетного периода близки к минимально возможным, затем они постепенно изменяются в сторону максимально возможных.

2. Отбираются наиболее важные для реализации проекта ресурсы и оценивается индекс изменения цен на них. По одним ресурсам индексы цен целесообразно увязывать с индексами инфляции, по другим из необходимости сближения их цен с ценами мирового рынка.

3. Прогнозируется динамика цепных индексов внутренней инфляции иностранной валюты.

4. По каждому из оставшихся сценариев рассчитывается динамика цен на продукцию и ресурсы. Исходя из этих цен рассчитываются денежные потоки, по которым оцениваются реализуемость и эффективность проекта.

В случае если проект предусматривает использование займов, то наиболее важен подбор таких условий договора с кредитором, при которых проект оказывался бы реализуемым и эффективным. В частности, как правило, оказываются нереализуемыми проекты с чрезмерно жесткими условиями кредита (например, предусматривающие погашение долга равными долями в определенный период). Значительно более устойчивыми к изменениям сценариев инфляции являются проекты, по которым предусмотрены займы с фиксированной реальной, а не номинальной процентной ставкой.

Проект считается устойчивым по отношению к возможным изменениям параметров, если при всех рассмотренных сценариях результат положителен и обеспечивается необходимый резерв финансовой реализуемости проекта.

Количественная оценка эффективности проекта при наличии неопределенности требует более детальной информации о различных сценариях реализации проекта.

Общую схему оценки проектов в условиях неопределенности можно представить следующим образом:

1) описывается все множество сценариев реализации проекта;

2) исследуется, как функционирует организационно-экономический механизм реализации проекта при каждом сценарии, определяются моменты прекращения проекта, денежные потоки и обобщающие показатели эффективности;

3) проверяется наличие резерва финансовой реализуемости проекта. При нарушении условий реализуемости данный сценарий рассматривается как сопряженный с финансовым риском;

4) исходная информация о факторах неопределенности представляется в количественной форме. Например, она может быть выражена вероятностями отдельных сценариев или интервалами изменения этих вероятностей;

5) оценивается риск нереализуемости проекта,отражающий «степень возможности» сценариев, при которых нарушаются условия финансовой реализуемости проекта. Наличие такого риска свидетельствует о недостаточной проработке организационно-экономического механизма реализации проекта;

6) по каждому сценарию определяется экономический эффект;

7) оценивается риск неэффективности проекта, отражающий «степень возможности» сценариев, при которых результат отрицательный;

8) на основе отдельных сценариев определяются обобщающие показатели.

Инфляция –это процесс непрерывного роста уровня цен в экономике в связи с опережением темпов роста денежной массы по сравнению с ростом товарной массы.

Высокая и непредсказуемая инфляция сдерживает инвестиционную активность в экономике по следующим причинам:

· снижается покупательная способность населения, чьи доходы отстают по темпам роста от уровня цен. Таким образом, сокращается платежеспособный спрос на различные товары;

· инфляция способна сокращать производство и тем самым снижать занятость населения;

· организация вынуждена инвестировать дополнительные средства в материальные запасы, снижая их оборачиваемость. Также может повыситься стоимость капитальных работ.

Это влияние можно учесть, если при расчете эффективности инвестиционного проекта использовать пессимистические оценки объемов реализации продукции, инвестиций и текущих затрат.

Вместе с тем относительно невысокая инфляция может создать благоприятные условия для развития экономики, привлекая валовые накопления населения, улучшить внешнеторговый баланс и тем самым повысить стоимость активов, поддержать капитализацию фондового рынка.

Учитывать инфляцию при анализе инвестиционного проекта можно при помощи расчетов:

1) на номинальной основе, т.е. задавать определенный среднегодовой уровень инфляции;

2) на реальной основе, т.е. оценив денежные потоки в постоянных ценах.

Для расчета денежных потоков проекта на номинальной основе необходимо задавать определенный ожидаемый уровень инфляции. Используя эту цифру, можно определить ожидаемые денежные потоки проекта по периодам его осуществления. В расчетах используется номинальная ставка дисконта.

Номинальная ставка – это ставка доходности, уровень которой отражает требования инвесторов к доходности проектов в условиях, принятых для расчетов.

Например, если уровень инфляции составляет 13%, то номинальная ставка будет показывать, какой минимальный уровень доходности потребует инвестор от проекта при таком уровне инфляции.

Расчет на реальной основе. При осуществлении расчета денежных потоков на реальной основе используются текущие цены на товары и услуги независимо от того, на какой период осуществления проекта производится расчет.

В качестве ставки дисконта при осуществлении таких расчетов берется реальная ставка доходности.

Реальная ставка альтернативной (требуемой) доходности – это ставка, «очищенная» от инфляционной премии. Она отражает ту часть доходов инвестора, которая образуется сверх компенсации инфляционного роста цен.

Наиболее распространенным способом компенсации потерь является индексная ставка процента, по которому производят наращение. Она сводится к увеличению ставки процентов на величину инфляционной премии, которая компенсирует инфляционное обесценение денег. Это надбавка к реальной ставке доходности. Таким образом, номинальная ставка включает реальную ставку и инфляционную премию.

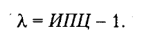

Зависимость между номинальными и реальными ставками в условиях инфляции выведена И. Фишером.

Реальная ставка рассчитывается по формуле

где r — номинальная ставка процента;

rр— реальная ставка процента;

h – прогнозируемый темп инфляции.

Все ставки выражаются в долях единицы.

Когда номинальный процент и уровень инфляции невелики, тогда

Теоретически оба метода расчета должны дать одинаковые результаты.

Для российских условий учет влияния инфляционных процессов в расчетах осложняется тем, что уровень инфляции не только неравномерен, но и непредсказуем. Поэтому его прогнозировать на длительный период нереально.

Пример. Требуется оценить проект в постоянных и переменных ценах. В табл.

9. 6 приведены исходные данные для оценки денежных потоков проекта, рассчитанные в постоянных ценах нулевого периода.

Учет влияния инфляции на показатели эффективности инвестиционного проекта;

В ходе анализа эффективности долгосрочных инвестиций инфляция должна включаться в состав проектной рентабельности и учитываться в оценке будущих денежных потоков. Игнорирование фактора инфляции может негативно отразиться на конечных результатах анализа эффективности долгосрочных инвестиций и привести к серьезным ошибкам, вследствие которых менеджеры могут принимать убыточные инвестиционные проекты. Финансовым аналитикам в обосновании конкретных вариантов капитальных вложений необходимо учитывать ряд особенностей, связанных с учетом влияния инфляции на инвестиционные решения. Воздействие инфляции обуславливает существование различных аналитических подходов, связанных с использованием номинальных и реальных исчислений в оценке частных и обобщающих показателей долгосрочного инвестирования.

В инвестиционной практике постоянно приходится считаться с корректирующим фактором инфляции, которая с течением времени обесценивает стоимость денежных средств. Инфляция во многих случаях существенно влияет на эффективность инвестиционного проекта, условия финансовой реализуемости, потребность в финансировании и эффективность участия в проекте собственного капитала. Это влияние особенно заметно для проектов с длительным инвестиционным циклом, требующих значительной доли заемных средств или реализуемых с использованием нескольких валют. Поэтому при оценке эффективности проектов следует учитывать влияние инфляции.

Инфляция определяется как процесс повышения общего (среднего) уровня цен в экономике, что эквивалентно снижению покупательной способности денег. Инфляция называется равномерной, если темп общей инфляции не зависит от времени (от номера шага расчетного периода). Инфляция называется однородной, если темпы изменения цен всех товаров и услуг зависят только от номера шага расчетного периода, но не от характера товара или услуги. Инфляция называется постоянной, если ее темпы не меняются с течением времени.

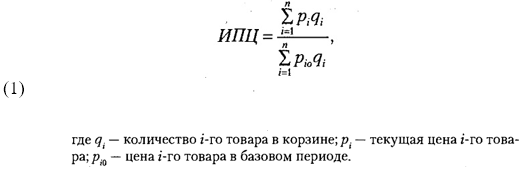

Виды измерителей инфляции, используемых на практике:

— индекс потребительских цен (ИПЦ), определяемый как средневзвешенный индекс цен по корзине потребительских товаров и услуг, взвешенных по структуре приобретения этих товаров и услуг типичным потребителем данной страны. Измеряет прирост цен на товары, потребляемые домашними хозяйствами:

, (30)

, (30)

где хi – количество i-го товара в корзине;

рi – текущая цена i-го товара;

– цена i-го товара в базовом периоде;

– цена i-го товара в базовом периоде;

— индекс отпускных цен производителей, рассчитываемый по корзине товаров производственного назначения;

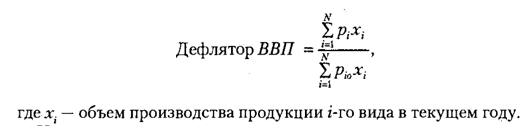

— дефлятор валового национального продукта (ВНП), то есть индекс изменения цен в среднем по всей экономике в целом.

Основное влияние на показатели эффективности оказывают:

— неоднородность инфляции (т.е. различная ее величина) по видам продукции и ресурсов;

— превышение уровня инфляции над ростом курса иностранной валюты.

Виды влияния инфляции на расчетные показатели инвестиционного проекта:

— краткосрочное влияние; влияние инфляции на оборотные средства (более выгодными, чем запасы готовой продукции и дебиторская задолженность, становятся запасы материалов и кредиторская задолженность). Расчет эффективности инвестиционных проектов должен учитывать возможную задержку платежей за поставленную продукцию, которая может доходить до нескольких месяцев, и влияние инфляции на величину дебиторской и кредиторской задолженности;

— среднесрочное влияние; изменение фактических условий предоставления кредита (влияние инфляции на изменение потребности в заемных средствах и платежей по кредитам). Если инвестиции частично или полностью финансируются за счет банковского кредита, то в себестоимости появляется такой вид затрат, как проценты за кредит (финансовые издержки). Если показатели эффективности инвестиционного проекта определяются в расчетных (постоянных)ценах, нельзя при определении процента за кредит принимать номинальную ставку процента за кредит, которая устанавливается кредитором. Ее необходимо очистить от инфляции аналогично норме дисконта (формула 31), рассчитав реальную процентную ставку, то есть процентную ставку в постоянных ценах (при отсутствии инфляции), которая обеспечивает такую же доходность займа, что и номинальная процентная ставка в условиях инфляции:

, (31)

, (31)

где rн, rp – номинальная и реальная ставки процента по кредиту;

i – темп инфляции;

а) различие в динамике стоимости новых реальных активов и величин амортизационных отчислений: завышение налогов из-за отставания величин амортизационных отчислений от тех, которые соответствовали бы повышающимся ценам на основные фонды (амортизационные отчисления рассчитываются исходя из первоначальной стоимости объекта, которая не учитывает инфляцию, поэтому при росте дохода одновременно с ростом инфляции растет налогооблагаемая база, так как проявляется сдерживающий фактор – амортизационные отчисления отстают от инфляции);

б) влияние инфляции на динамику доходности инвестиционного проекта (на показатели эффективности инвестиционного проекта).

В финансово-экономических расчетах, связанных с инвестиционной деятельностью, инфляция оценивается и учитывается в следующих случаях:

1) при корректировке наращенной суммы стоимости денежных средств;

2) при формировании ставки процента с учетом инфляции, используемой для наращения или дисконтирования;

3) при формировании уровня доходов от инвестиций, учитывающих темпы инфляции.

Учет влияния инфляции на уровень процентных (дисконтных) ставок осуществляется путем конвертирования дисконтной ставки в номинальное исчисление. Взаимосвязь между реальной и номинальной дисконтными ставками можно оценить с использованием следующей модели зависимости:

1 + d н = (1 + d) (1 + i), (32)

где d – обычный коэффициент дисконтирования;

d н – применяемый в условиях инфляции номинальный коэффициент дисконтирования;

i – индекс инфляции.

Данную формулу можно упростить.

1 + d н = 1 + d + i + d i (33)

Таким образом, инфляционная премия, на величину которой увеличивается реальная процентная ставка, представляет собой значение (i + d i), превышающее темпы инфляции на величину d i, иллюстрирующую так называемый эффект Фишера. При малых значениях инфляции эффект Фишера описывается крайне незначительной величиной, и часто в практических расчетах им пренебрегают (формула 34). Однако в случае высокой инфляции значение этого эффекта становится весьма ощутимым.

Пример 16. Рассматривается экономическая целесообразность реализации проекта при следующих условиях: величина инвестиций 5000 тыс. руб; период реализации проекта – 3 года; доходы по годам (тыс. руб.) – 2000, 2000, 2500; текущий коэффициент дисконтирования (без учета инфляции) – 9,5%; среднегодовой индекс инфляции – 5%.

1. Определим NPV без учета инфляции:

2. Определим NPV исходя из ставки дисконтирования с учетом инфляции. Ставка дисконтирования с учетом инфляции составит (формула 32):

d н = (1 + 0,095) (1 + 0,05) – 1 = 0,15.

Тогда NPV с учетом инфляции будет равен:

Если оценку делать без учета влияния инфляции, то проект следует принять, поскольку NPV = 398,64 тыс.руб. Однако если сделать поправку на индекс инфляции, то есть использовать в расчетах модифицированный коэффициент дисконтирования, то вывод будет диаметрально противоположным, поскольку в этом случае NPV = – 104,79 тыс. рублей.

Влияние инфляции на эффективность инвестиционного процесса

Кочетков Станислав Владимирович

магистрант кафедры «Финансы и Кредит»

Барнаульского филиала Финансового Университета

при Правительстве РФ

Научный руководитель: Матяш И.В.,

д.э.н., профессор.

Кафедра Финансы и Кредит Финансового Университета

при Правительстве РФ, г. Барнаул

Аннотация

В данной статье произведен анализ и даны рекомендации касаемо методов учета инфляции, которые позволят получить более четкое представление о направлении деятельности в рамках инвестиционного процесса.

Ключевые слова: инвестиции, инфляция, дефлятор ВВП, номинальная ставка процента, реальная ставка процесса, реальные цены, денежный поток.

Инфляция во многих случаях существенно влияет на величину эффективности инвестиционного проекта, условия финансовой реализуемости, потребность в финансировании и эффективность участия в проекте собственного капитала. Рост инфляции ведет к повышению рыночных ставок процента и к снижению системной эффективности бизнеса [1].

Это влияние особенно заметно для проектов с растянутым во времени инвестиционным циклом (например в добывающей промышленности) или (и) требующих значительной доли заемных средств, или (и) реализуемых с одновременным использованием нескольких валют (многовалютные проекты).

Поэтому при оценке эффективности инвестиционного проекта инфляцию следует учитывать, используя:

• общий индекс внутренней рублевой инфляции, определяемый с учетом систематически корректируемого рабочего прогноза хода инфляции;

• прогнозы валютного курса рубля;

• прогнозы изменения во времени цен на продукцию и ресурсы

(в том числе газ, нефть, энергоресурсы, оборудование, строительно-монтажные работы, сырье, отдельные виды материальных ресурсов), а также прогнозы изменения уровня средней заработной платы и других укрупненных показателей на перспективу;

• прогноз ставок налогов, пошлин, ставок рефинансирования ЦБ РФ и другие финансовые нормативы государственного регулирования.

Наиболее широко используемым показателем для измерения уровня инфляции является индекс потребительских цен (ИПЦ), рассчитываемый как стоимость фиксированной корзины товаров

и услуг в процентах к стоимости аналогичной корзины в базовом периоде:

Термин «уровень инфляции», как правило, относится к приросту индекса потребительских цен:

(2)

Индекс потребительских цен измеряет прирост цен только на товары, потребляемые домашними хозяйствами. Показатель, измеряющий прирост цен на все товары, произведенные в стране — как потребительские, так и производственного назначения, — называется дефлятором ВВП.

Дефлятор ВВП рассчитывается как отношение номинального

(измеренного в текущих ценах) ВВП к реальному, рассчитанному по ценам базового периода.

(3)

Индекс оптовых цен по методу расчета аналогичен индексу потребительских цен, но рассчитывается по корзине товаров производственного назначения.[2]

Каждый из приведенных показателей инфляции имеет как достоинства, так и недостатки, и ни один индекс в отдельности не является точным измерителем роста цен. В финансово-экономических расчетах, связанных с инвестиционной деятельностью, инфляция оценивается и учитывается в следующих случаях:

1) при корректировке наращенной стоимости денежных средств;

при формировании ставки процента с учетом инфляции, используемой для наращения и дисконтирования;

3) при формировании уровня доходов от инвестиций, учитывающих темпы инфляции.

При расчетах, связанных с корректировкой денежных потоков в процессе инвестирования с учетом инфляции, принято использовать два основных понятия: номинальную и реальную ставку процента.[3]

1) Номинальная и реальная ставки процента связаны следующим соотношением:

(4)

Раскрыв скобки, получим:

(5)

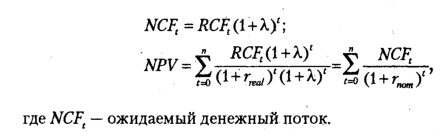

В безинфляционной экономике реальная и номинальная процентные ставки совпадают; то же самое можно сказать о реальном и ожидаемом денежных потоках.[4]

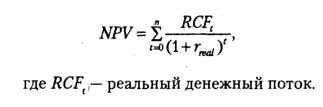

При отсутствии инфляции NPV проекта рассчитывается следующим образом:

(6)

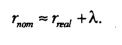

Нетрудно заметить, что если при общем уровне инфляции λ чистый

денежный поток проекта за период будет увеличиваться λ в раз, то NPV,

дисконтированный по номинальной ставке процента, не изменится;

(7)

Таким образом, для отражения инфляции можно использовать один

из двух вариантов расчета:

• дисконтировать номинальный денежный поток по номинальной

• дисконтировать реальный денежный поток по реальной ставке

Какой из этих двух вариантов точнее отражает результат инвестиционного проекта, зависит от специфики самого проекта.

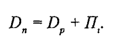

Формирование уровня доходов от инвестиций, учитывающих темпы инфляции, предполагает определение размера так называемой «инфляционной премии».

Размер этой премии, призванной компенсировать потери реальной суммы дохода инвестора от инфляции, рассчитывается по формуле:

(8)

Соответственно, общая сумма дохода (Dn) по инвестиционному

проекту (в номинальном исчислении) составит:

(9)

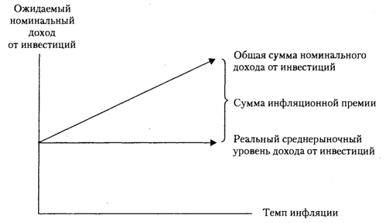

Зависимость общего дохода и инфляционной премии по инвестиционным проектам от темпа инфляции может быть представлена графически (рис.1).

Рис. 1. График зависимости суммы общего дохода, а также инфляционной премии от темпа инфляции

Использование реальных ставок процента и расчет денежного потока в постоянных ценах не позволяют учесть структурную инфляцию, т. е. ситуацию, при которой рост цен на продукцию и рост затрат (цен на материалы) происходят разными темпами. Например, переменные затраты и постоянные накладные расходы будут возрастать со скоростью 6% в год, а амортизационные отчисления не подпадут под влияние инфляции. Или компания могла бы иметь долгосрочные трудовые договоры, которые вынуждали бы ее повышать заработную плату в соответствии с индексом потребительских цен, а сырье могло бы приобретаться по контракту с фиксированными ценами. Естественно, что в таких условиях следует осуществлять расчет денежного потока в текущих ценах [5].

Особый интерес представляет оценка и прогноз влияния роста инфляции на добавленную стоимость предприятий. Данный подход, в частности, используется при прогнозировании эффективности распределения инвестиций между дочерними предприятиями холдинга [6].

Следует заметить, что прогнозирование темпов инфляции представляет собой довольно сложный и трудоемкий вероятностный процесс. Кроме того, темпы инфляции в отдельные периоды в значительной степени подвержены влиянию субъективных факторов, не поддающихся прогнозированию. В конечном счете выбор формулы расчета (в постоянных или текущих ценах) осуществляется аналитиком, который учитывает конкретные условия инвестирования и особенности каждого проекта.

СПИСОК ЛИТЕРАТУРЫ

- Матяш И.В. Показатели системной эффективности в оценке кредитоспособности и устойчивости предприятия в условиях кризиса // Экономический анализ: теория и практика. 2010. № 13. С. 2-9.

- Григорьев Л. Инвестиционный процесс: накопленные проблемы и интересы// Вопросы экономики. — 2011. — № 4. — С. 44-61.

- Пономарева В.И. Инвестиции в реальные объекты в условиях финансового кризиса// Соц. политика и социология. — 2014. — № 1. — С. 156-174.

- Слушкина Ю. Управление инвестициями и разработка инвестиционных решений: системный подход// Проблемы теории и практики управления. — 2009. — № 12. — С. 71-77

- Матяш И.В. Совершенствование методики анализа денежных потоков для оценки деятельности предприятий // Экономическая наука современной России. 2006. № 2. С. 62-71.

- Матяш И.В. Теории экономической прибыли: метод дисконтирования в оценке системного эффекта интегрированных структур // Экономический анализ: теория и практика. 2012. № 15. С. 27-39.

Источники: http://sdamzavas.net/4-47149.html, http://studopedia.su/13_29506_uchet-vliyaniya-inflyatsii-na-pokazateli-effektivnosti-investitsionnogo-proekta.html, http://journalpro.ru/articles/vliyanie-inflyatsii-na-effektivnost-investitsionnogo-protsessa/