Временная стоимость денег и ее учет в оценке инвестиционных проектов

На принятие решения об инвестировании денег оказывают влияние различные факторы: инфляция, риск, а также возможность альтернативного использования денег. Деньги имеют временную ценность. Этот параметр можно рассматривать в двух аспектах.

Первый аспект связан с обесцениванием денежной наличности с течением времени (в связи с инфляцией снижается покупательская способность денег).

Второй аспект связан с обращением капитала и определяется размером упущенной выгоды от неучастия в каком-либо доступном инвестиционном проекте.

В наиболее общем виде временная стоимость денег определяется неравенством рубля, имеющегося в распоряжении в настоящий момент времени и рубля, ожидаемого к получению в будущем. Оценка будущей стоимости денежных вложений, инвестированных на срок более одного периода времени осуществляется по-разному в зависимости от условий:

1. Если инвестор будет получать доход только с принципиальной суммы начальных инвестиций, то используется простой процент.

Начисление простых процентов осуществляется по формуле:

2. Если инвестор будет получать доход не только с начальной суммы, но и с начисленного и невостребованного дохода, то происходит капитализация процентов по мере их начисления и используется сложный процент.

Начисление сложных процентов осуществляется следующим образом:

F — будущая ценность денег в период времени n, Р — текущая (первоначальная) ценность денег, r — ставка процента, n — продолжительность временного периода.

Величина (1+г) называется множителем наращения сложных процентов (мультиплицирующим множителем) и показывает, насколько увеличится одна денежная единица при наращении на нее процентов по ставке r в течение n лет. Для удобства пользования эта величина табулирована для различных значений r и n и определяется с помощью финансовых таблиц, обозначается FVIF(r, n) и называется также фактором будущей стоимости денежных вложений.

В практике инвестиционного анализа стандартным временным интервалом принят один год. В случае периодического начисления процентов по вложенным средствам в течение года будущая стоимость денег определяется следующим образом:

m — количество начислений в году.

Различные виды финансовых контрактов могут предусматривать различные схемы начисления процентов. Как правило, в этих контрактах оговаривается номинальная процентная ставка, обычно годовая. Эта ставка, во-первых не отражает реальной эффективности сделки, и, во-вторых, не может быть использована для сопоставлений. Для обеспечения сравнительного анализа эффективности таких контрактов необходим универсальный показатель для любой схемы начисления — эффективная годовая процентная ставка.

Эффективная ставка зависит от количества внутригодовых начислений, причем с ростом m она увеличивается. Для каждой номинальной ставки можно найти соответствующую ей эффективную — они совпадают при m= 1.

Наиболее актуальной в оценке инвестиций является определение текущей стоимости будущих денежных потоков. Процесс конвертирования планируемых к получению в предстоящих периодах времени денежных потоков в их текущую стоимость называется операцией дисконтирования.

Определение текущей стоимости осуществляется по схеме:

Величина называется коэффициентом дисконтирования и показывает сегодняшнюю цену одной денежной единицы будущего. Для удобства пользования эта величина табулирована для различных значений r и n и определяется с помощью финансовых таблиц, обозначается PVIF(r ,n).

При осуществлении инвестиционного анализа актуальной является задача оценки инвестиционных денежных потоков, произведенных в различные периоды времени. Аннуитет представляет собой равные по величине денежные потоки, поступающие за каждый период времени в течение точно определенного срока. Поступления могут происходить в начале (обязательный аннуитет или поток пренумерандо) или в конце периода (обыкновенный аннуитет или поток постнумерандо). В практике инвестиционных расчетов наиболее часто используется обыкновенный аннуитет.

Временная стоимость денег: понятие. Факторы, влияющие на временную стоимость денег. Денежная масса

Временная стоимость денег, цена денежных средств с учетом времени — концепция, которая основана на том, что финансы должны приносить проценты. Ценность сегодня отличается от ценности аналогичной суммы, получаемой позже.

Временная стоимость денег

Концепция временной стоимости денег — одна из основных концепций экономики. Ее фундаментом является понятие временной стоимости денег, по-другому аксиома, что одна сумма денежных средств в разный период может оцениваться не одинаково.

Иными словами, эта сумма в данный момент через год-два будет другой. Представители теории полагают, что стоимость средств со временем меняется с учетом дохода финансового рынка.

Концепция изменения временной стоимости денег

Чем объясняется снижение стоимости? Теория временной стоимости денег базируется на трех элементах: инфляция, риск недополучения дохода, особенность данного инструмента.

Если говорить о российском менталитете, то он также значительно влияет на снижение стоимости денег. Это может звучать странно, но следует посмотреть глубже. Практика России заставила людей бояться банковских и каких-либо других коммерческих учреждений. Большая часть населения предпочитает хранить денежные средства при себе. Даже обещанные проценты не завлекают. Деньги остаются дома, в то время как могли бы приносить доход. Инфляция со временем медленно, но верно поедает данные суммы. Временная стоимость денег падает. Хотя все могло быть по-другому.

Методы временной стоимости

Они применяются там, где нужно найти одно из неизвестных: уровень процентов, сумму платежей, количество периодов выплат, значение нынешнего и будущего уровня. При использовании данных методов значения переменных, которые используются в расчетах уровней, обычно должны быть известны.

Финансовые расчеты для целей оценки осуществляются на основе методов наращивания, дисконтирования и аннуитета.

Первый предполагает приведение суммы денег к будущему уровню. Для второго необходимо ожидаемую сумму уменьшить на доход, который нарастает за определенный срок. Третий метод основывается на приведении к будущему уровню совокупности денег, полученной как равномерные поступления в определенное число периодов.

Что влияет на стоимость денег?

Итак, основные факторы, влияющие на временную стоимость денег:

- доходность — получение прибыли от инвестиций, вложенных в производственные средства;

- темп инфляции — рост цен на протяжении отрезка времени;

- риск, сопряженный с инвестициями, — возможность невозврата вложенных денег.

Величина премии за риск определяется экспертным путем. При установлении ставки дисконтирования смотрят на процентную ставку банков и ставку доходности. Учетная ставка определяется как уровень доходности. Ее можно получить на основе разных инвестиционных возможностей.

Величина процентной ставки базируется, как правило, на отдаче, которую вложения могут принести их вкладчикам.

Концепция оценки денежных средств со временем основывается на том, что стоимость их постепенно варьируется с учетом нормы прибыли на рынке. При сравнении финансов используются два термина: будущая стоимость средств и приведенная стоимость.

Первый показатель представляет собой совокупность инвестированных в текущий момент средств, в которую они преобразуются через конкретный промежуток времени с учетом ставки процента.

Приведенной стоимостью называется будущая сумма поступлений денег, приведенных с учетом установленной ставки процента к текущему периоду.

Величина ставки зависит от доходности и характера инвестиций, темпа инфляции и риска, связанного с инвестиционными вложениями.

Понятие денежной массы

Денежная масса — запас денег в стране. Она обслуживает движение потоков средств, которые называются денежным обращением.

Сумма всех денег в конкретной стране у государства, фирм, кредитных организаций, населения, на счетах, в кошельках и т. д. составляет национальную денежную массу. Обращение средств подразделяется на наличное и безналичное. Страны с развитой рыночной экономикой имеют преобладающее безналичное обращение.

Понятие ликвидности употребляется в отношении и денежной системы, и кредитно-банковской, системы платежных балансов. Это свойство финансов быть использованными их владельцем для быстрого приобретения нужных благ. В зависимости от формы, в которой находятся денежные средства, усиливается или снижается ликвидность. Например, наличные деньги значительно ликвиднее безналичных.

Виды ликвидности

Ликвидность разных форм денежных средств по степени увеличения их ликвидности:

- деньги на банковских депозитах;

- деньги на счетах до востребования, чеки, векселя, кредитные карты;

- наличные деньги, ассигнации, разменные монеты, ценные бумаги.

Структура денежной массы

Денежная масса постоянно меняет свою структуру. В нынешней денежной системе существенно сократились темпы ее роста, и деньги стали лучше работать. В Российской Федерации минусом денежной системы является большая доля наличных денег (около 65 %), в то время как в развитых странах данный показатель едва достигает 10 %.

Соотношение между элементами денежной массы изменяется в зависимости от роста экономики.

На запас денежных средств влияют два фактора:

- изменение массы денежных средств;

- изменение скорости оборота.

Скорость обращения денег устанавливается при помощи косвенных методов. В кругообороте доходов данный показатель определяется делением ВВП на денежную массу. Полученная цифра раскрывает связь между экономическим ростом и обращением наличности.

Скорость оборота устанавливается делением прихода по прогнозу баланса кассовых оборотов на среднюю величину денежной массы в году.

Оборачиваемость денег (отражает скорость безналичных расчетов) определяется делением суммы средств на счетах в банке на среднегодовую величину массы денег в обращении.

Скорость оборота находится в зависимости от:

- общих экономических факторов, которые показывают, как происходит производство, как изменяется цикличность экономического развития, подъем цен, темпы роста важных отраслей экономики страны;

- монетарных факторов: структура платежного оборота (какое количество наличных и безналичных денег задействовано), усовершенствование кредитных операций, развитие расчетов, уровень ставки процента по кредитам;

- частоты выплат денежных средств и прибыли, уровня сбережений, равномерности траты финансов.

Таким образом, временная стоимость денег представляет собой изменение стоимости денежных средств с учетом дохода финансового рынка в течение определенного периода. А влияние инфляции на скорость обращения наличности можно объяснить тем, что покупатели умножают свои покупки, чтобы оградиться от экономических рисков вследствие снижения покупательной способности денег.

Временная ценность денег

Принцип временной ценности. Единичный платеж

Цены на эффективных рынках. Неравенство денег во времени. Цены на эффективных финансовых рынках устанавливаются таким образом, чтобы отразить поток будущих выгод от принимаемых инвестиционных решений. Иными словами, цены аккумулируют в себе представление о денежных потоках, которые в будущем принесет вложение денег в те или иные активы. Иначе в паре покупатель-продавец кто-то проиграет, гак как размер компенсации за утрату актива не будет соответствовать истинной ценности актива. Следовательно, если мы хотим оценить справедливую ценность того или иного актива, необходимо суммировать денежные потоки, ожидаемые от этого актива в будущем.

Однако одинаковые суммы денег, полученные или выплаченные в разные периоды времени, имеют неодинаковое значение для того, кто обосновывает инвестиционное решение. Поэтому прежде чем суммировать, потоки следует привести к сопоставимому виду. Возникает вопрос: как сопоставить между собой платежи (денежные потоки), относящиеся к разным периодам времени? Это можно сделать на основе методического подхода, получившего название временной ценности денег (time value of money — TVM).

Суть TVM состоит в следующем.

Например, инвестор вкладывает 200 тыс. руб. в бизнес в надежде на то, что доходность на инвестиции составит минимум 15% годовых. Чем па больший риск он при этом идет, тем большую доходность потребует на вложенный капитал. Если, как было сказано выше, его минимальные требования составляют 15% годовых с начислением (капитализацией) дохода раз в год в конце года, это означает, что:

- o через год он ожидает получить 230 тыс. руб. ((200 тыс. руб. х (1 + + 0,15));

- o через два года — 264,5 тыс. руб. (230 тыс. руб. х (1 + 0,15) = 200 х х(1+0,15);

- o через три года — 304,18 тыс. руб. (264,5 тыс. руб. х (1 + 0,15) = = 200 х(1 + 0,15);

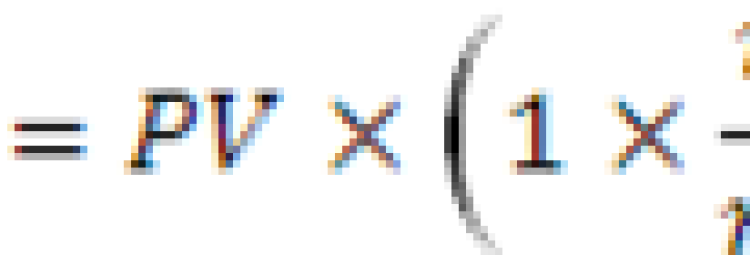

Будущая ценность единичного платежа определяется по формуле

где PV — начальная сумма (в нашем примере — 200 тыс. руб.); г — ставка доходности на единицу времени (в нашем примере — 15% годовых, или 0,15); п — число единичных периодов времени, в течение которого капитал приносит доход по ставке г; FV- наращенная сумма, или будущая ценность (future value), показывающая, во что превратятся инвестиции PV через п лет (если ожидания сбудутся).

Приведенная (нынешняя) ценность единичного платежа определяется но формуле

Таким образом, иметь сегодня 200 тыс. руб. и возможность их вложить под 15% годовых — все равно что иметь через год 230 тыс. руб., через два года — 264,5 тыс. руб. и т.п.

Верно и обратное. 264,5 тыс. руб. через два года эквивалентно 200 тыс. руб. сегодня, или 230 тыс. руб. через год при ставке 15% годовых.

Поэтому чтобы найти сегодняшний эквивалент (РУ) любого будущего платежа РУ, этот платеж надо продисконтироватъ по формуле (2.2), которая является обратной формуле (2.1).

Пример. Какую сумму нужно положить в банк на депозит, чтобы через три года получить на счету 300 тыс. руб.? Банк предлагает 12% годовых с капитализацией один раз в полгода (налогообложение процентных доходов в расчет не берется).

п = 3 года х 2 полугодия = 6 полугодий; г = 12%: 2 полугодия = 6% за полгода; РУ-?

При этом, как и в первом иллюстративном примере, ставка г должна быть тем выше, чем больше риск, связанный с получением платежа РУ. Это естественно, так как при данном подходе неопределенные ожидания всегда будут оцениваться ниже, чем твердые и безрисковые обязательства.

Пример. Приобретая контрольный пакет некотируемых акций завода, банк рассчитывает, что осуществление ряда мероприятии позволит через два года выйти с этими акциями на открытый рынок и продать пакет по цене не ниже 20 долл. за акцию. По какой цене банк должен купить данные акции сегодня, чтобы обеспечить себе уровень доходности не менее 40% годовых в валюте?

Высокая требуемая банком ставка доходности (40% годовых) обусловлена рисковым характером данной сделки.

Эффективная ставка доходности. В приведенных выше примерах важно также, что размерность ставки соответствует интервалу между денежными потоками: когда мы имеем дело с годовыми интервалами времени, берем годовую ставку, когда интервалы квартальные, ставка должна быть определена в расчете на один квартал.

Чтобы для указанных целей без искажений перевести годовую ставку в квартальную (полугодовую, месячную и др.), пользуются следующей формулой:

И наоборот, чтобы перевести квартальную (полугодовую, месячную и др.) ставку в годовую, используют обратную зависимость:

где г — годовая ставка; гк — ставка в расчете на один единичный интервал времени (год, месяц, квартал); к — число единичных интервалов времени в году.

При таком способе расчета получается так называемая эффективная годовая ставка, учитывающая не только получаемые доходы, но и их капитализацию (реинвестирование) с периодичностью, равной /е.

Пример. Среднеквартальная доходность государственных трехмесячных краткосрочных облигаций Российской Федерации за последние три года составила 1,7% за квартал. Обеспечил ли данный финансовый инструмент для своих инвесторов доходность более высокую, чем инфляция, если цены в экономике за те же три года выросли на 26%? Налоги и трансакционные издержки отсутствуют.

Решение. Приведем к годовому измерению инфляцию и доходность финансовых инструментов.

Перевод квартальной доходности в годовую рассчитаем по формуле

Перевод трехгодовой инфляции в годовую — по формуле

Таким образом, за указанные три года инфляция в среднем превысила доходность ГКО к погашению.

Выводы по ‘ГУМ. Таким образом, можно сделать следующие выводы:

- 1) нельзя просто сравнивать (суммировать, вычитать) денежные платежи, относящиеся к разным периодам времени. Прежде их надо привести к сопоставимому виду;

- 2) для приведения разновременных платежей к сопоставимому виду каждый из них нужно умножить на дисконтирующий множитель (понижающий коэффициент), который определяется по формуле

3) для того чтобы найти дисконтирующий множитель, необходимо знать не только интервал времени п, отделяющий момент платежа от момента оценки, но и ставку требуемой (альтернативной) доходности г, которая зависит от риска, связанного с получением в будущем платежа /oV. Ставка г также называется ставкой дисконта, или требуемым уровнем доходности.

Источники: http://studwood.ru/687478/finansy/vremennaya_stoimost_deneg_uchet_otsenke_investitsionnyh_proektov, http://businessman.ru/vremennaya-stoimost-deneg-ponyatie-faktoryi-vliyayuschie-na-vremennuyu-stoimost-deneg-denejnaya-massa.html, http://studme.org/1839090613367/finansy/vremennaya_tsennost_deneg