Обзор литературы

Тему инвестиций затрагивает сейчас много изданий. Эта тема актуальна в силу того, что от эффективного вложения инвестиций зависит благосостояние страны и ее экономический рост. Как охарактеризовали нынешнее инвестиционное положение страны М. Купинский и С. Горнов [6]: «Доверие трудно заслужить, легко потерять и очень непросто вернуть. Доверие кредиторов к России было потеряно в одночасье после августовского дефолта 1998 года. Однако прошло уже свыше трех лет и экономика страны снова набрала обороты. Настало время собирать камни, восстанавливать потерянный авторитет». О том, что мешает инвестициям в России определила С.А. Мицек [7] выделив следующие факторы, с которыми я согласна:

- — незащищенность частной собственности;

- — игнорирование федеральных законов местными властями;

- — трудности в исполнении законов, слабость судебного аппарата;

- — нестабильность налогового законодательства, неравенство его применения по отношению к различным субъектам;

- — политическая неопределенность, ведущая к снижению чистой приведенной стоимости инвестиционных проектов;

- — коррумпированность Российской власти;

- — инфляция и неопределенность курса рубля;

- — высокие пошлины на ввоз импортного оборудования;

- — информационные проблемы;

- — слабость российского фондового рынка, недоверие населения к нему;

- — низкий технический уровень российской промышленности, что снижает предельный доход от капитала;

- — отсутствие эффективного механизма банкротства, сложности изъятия денег у злостных неплательщиков;

- — монополизация большей части российского рынка, отсутствие условий честной конкуренции;

- — слабый текущий платежеспособный спрос.

Проблема состоит не в отсутствии источников инвестирования, а в возможности их использовать. Л.Ю. Рыжановская [9] говорит об этом: «Главная проблема заключается в том, что российская экономика на практике оказалась не готовой к инвестиционному абсорбированию возросших ресурсов сбережений и к притоку значительных валютных ресурсов. Масштабы используемого на нужды инвестирования потенциала национальных сбережений в 1999-2000 годах резко пошли вниз и согласно предварительным оценкам опустились до уровня 90-х годов. Истинных причин можно назвать три:

- 1. Система экономических и производственных отношений, которая функционировала в течение последнего десятилетия, практически не включала в себя важнейшего элемента — воспроизводства расходуемых ресурсов. Наоборот, действовала отлаженная система проедания накопленного национального богатства.

- 2. Созданная в течение периода реформ финансово-кредитная система не обеспечивает главную свою задачу — трансформацию сбережений в инвестиции.

- 3. Государство за все время реформ так и не стало эффективным руководителем экономических процессов.

Именно эти причины сегодня — главный тормоз активизации частного капитала, они же будут и в дальнейшем постоянно препятствовать выходу экономики в режим устойчивого инвестиционно-хозяйственного подъема». Эту же тему затрагивают М. Купинский и С. Горнов [6]: «Между тем в России практически не работает механизм трансформации сбережений в инвестиции. То есть внутренние сбережения и средства есть, но вкладывать их в реальное дело, в реальное производство, а уж тем более надолго, боятся — при валовых сбережениях более 30% ВВП инвестиции составляют примерно 17%.

В этих условиях лучшим механизмом трансформации сбережений в инвестиции является фондовый рынок, считают представители либеральной экономики и бизнеса».

По поводу «проедания накопленного богатства» упоминают А. Водянов и А. Смирнов [3]: «Острая проблема на ближайшую перспективу связана с тем, что потенциал макроэкономических факторов, на который ранее опирался инвестиционный подъем (импорт замещение на основе вовлечения в хозяйственный оборот незагруженных мощностей) к настоящему времени во многом оказался исчерпанным. Дальнейшее увеличение дозагрузки мощностей все в большей степени упирается в объективные ограничения — высокий уровень физического и морального износа производственного капитала, причем, как в экспортных, так и во внутренне ориентированных отраслях».

Основополагающий вопрос, все еще стоящий перед российской экономикой, заключается не в том, поддерживать ли отдельные отрасли или даже конкретные предприятия и проекты, а о том, как привлечь частные инвестиции и улучшить общий предпринимательский климат в принципе. П. Исаева [5] пишет: «В России, к сожалению, наблюдается тенденция развивать практику предоставления привилегий или специальных режимов к конкретным проекта или инвесторам. Однако этот подход искажает стимулы к сбережениям и инвестированию.

В качестве приоритетной цели должно быть определено формирование хорошего инвестиционного климата в российской экономике в целом, безотносительно к конкретным секторам, отраслям промышленности, регионам или национальности инвесторов».

Тему регионального распределения инвестиций продолжают Е. Бернштам и А. Кузнецов [2]: «В мире существует немало стран, где распределение инвестиций между регионами особой роли не играет, — важно лишь общее наращивание капитала в национальной экономике. Однако во всех подобных случаях речь идет о небольших государствах. В крупных же государствах, тем более федеративных, а также характеризующихся существенными природными и социально-экономическими различиями между отдельными территориями, эта проблема не может быть оставлена без внимания. Россия относится именно к таким державам, и анализ распределения инвестиций по конкретным субъектам Федерации имеет для инвестиционной политики «федерального центра» и самих субфедеральных преобразований, согласования их соответствующих усилий, равно как и для выработки предпринимательских стратегий хозяйствующих субъектов, особое значение».

На несовершенство налогового законодательство по отношению к инвестициям указывает Р.И. Рябова [8]: «К сожалению, действующим налоговым законодательством не предусмотрены льготы кредитным организациям, предоставляющим долгосрочные кредиты на финансирование инвестиционной деятельности. Это приводит к тому, что банки предоставляют кредиты только на текущую деятельность и на короткие сроки».

Большую роль играет оценка эффективности потоков капитала. Этот вопрос подробно рассмотрел А. Струченевский [10]: «Центральные банки многих, МВФ и Всемирный банк, а также аналитики-экономисты используют счета потоков капитала в качестве инструмента своих исследований. Например, Федеральная резервная система США и Банк Германии регулярно проводят оценку и публикуют счета потоков капитала для своих экономик. Этот метод также лежит в основе финансового программирования — подхода, используемого Международным валютным фондом и Всемирным банком в их макроэкономических исследованиях.

За последние годы произошло значительное улучшение положения дел с российской финансовой статистикой. Центральный банк России, Госкомстат и Министерство финансов предоставляют достаточно подробную информацию о финансовых операциях. Несмотря на это официальные оценки счетов потоков капитала и финансовых счетов все еще являются недоступными, хотя сотрудники Центрального банка делают некоторые экспериментальные расчеты. Однако, по крайней мере, две российские организации — Бюро экономического анализа и Институт народнохозяйственного прогнозирования Российской академии наук — пытаются заполнить этот информационный вакуум».

По проблеме регионального распределения Е. Бернштам и А.Кузнецов [2] заключили следующее: «Значительный приток капиталов способен заметно изменить нынешние межрегиональные различия в привлеченных инвестициях. Очевидно, что лидирующее положение Москвы и других экономических центров страны в этом отношении сохранится, однако их доля может сохранится в связи с «открытием» инвесторами, прежде всего иностранными, новых регионов. Весьма вероятная же дальнейшая либерализация некоторых отраслей сферы услуг стимулировала бы приток иностранных инвестиций именно в крупнейшие центры страны, где развитие этой сферы максимально.

Изменение отраслевой структуры страны тоже требует привлечения капиталовложений. В тоже время повышение конкурентоспособности на мировом рынках отраслей высоких уровней предела усилит их инвестиционную привлекательность.

Если отраслевая структура инвестиций трансформируется, изменится и их территориальное распределение — многие отрасли отличаются четко выраженной географической концентрацией. Однако наибольшую стабильность в плане привлечения капиталовложений сохранят регионы с высокодиверсифицированной структурой экономики».

Обобщая все изученное, думаю, что меры, направленные на стимулирование инвестиций, должны усиливать положительные факторы и нейтрализовать отрицательные:

- — усиливать судебный аппарат, систему судебных приставов. Реально защитить частную собственность, права мелких инвесторов и инвесторов-нерезидентов, опираясь на уже принятые законы. Стабилизировать, наконец, законодательство;

- — власти всех уровней должны сменить свои политические позиции, отказаться от «пролетарской» идеологии и освоить «рыночную», повернуться лицом к предпринимателю. Перестать поддерживать «свои» компании в ущерб «чужим». Максимально упростить процедуры создания предприятий с иностранными инвестициями, приобретения ими земельных участков, давать реальные налоговые льготы;

- — принять «либеральный», стимулирующий предпринимательство Налоговый кодекс, земельное законодательство, закрепляющее частную собственность на землю и стимулирующее развитие земельного рынка (куплю-продажу, аренду, залог земли);

- — снизить налог на прибыль, устранить полностью налоги за счет расширения акцизов, налога с продаж и налога на имущества. Расширить льготы по налогу на прибыль в отношении средств, направляемых на инвестиции. Вернуться к порядку возмещения НДС экспортерам, действовавшему до марта 1998 года. Отменить таможенные пошлины при вывозе высокотехнологического оборудования, не имеющего отечественных аналогов. Постепенно отменить экспортные пошлины. Устранить неравенство в налоговом законодательстве и практике;

- — устранить ограничения в применении соглашения о разделе продукции (главным образом, условие о приобретении 70% оборудования у российских предприятий);

- — реально применять Закон о банкротстве, создать эффективный механизм изъятия активов у недобросовестных должников;

- — принять законы о государственном страховании частных вкладов и о гарантиях для инвестиций, в том числе отечественных;

- — обязать открытые акционерные общества (под угрозой исключения их ценных бумаг из листинга бирж и/или РТС) публиковать свою отчетность в соответствии с международными принципами бухгалтерского учета;

- — добиться списания части российских внешних долгов.

СТРУКТУРИРОВАННЫЙ АНАЛИЗ ЛИТЕРАТУРЫ ПО ТЕМЕ «ИНВЕСТИЦИОННАЯ ДЕЯТЕЛЬНОСТЬ»

магистрант 1 курса, Программа подготовки «Финансовый менеджмент организации», Санкт-Петербургский государственный экономический университет,

РФ, г. Санкт-Петербург

д-р экон. наук, профессор кафедры экономики и управления предприятиями и производственными комплексами Санкт-Петербургского государственного экономического университета,

РФ, г. Санкт-Петербург

Инвестиционная деятельность и связанные с ней категории на протяжении многих лет привлекают внимание исследователей и профессионалов в сфере управления финансами предприятий и других дисциплин.

Однако существует не так много систематизированных работ, касающихся исследования инвестиционной деятельности компании. Цель этой работы представить результаты и основные положения, полученные из структурированного анализа литературы по теме инвестиционная деятельность.

Данная работа преследует следующую цель: обобщить и сопоставить литературные источники, а также сделать вывод о возможности использования информации применительно к современным условиям.

В обзоре определены основные проблемы в существующих исследованиях по вопросу инвестиционной деятельности организаций. Работа также направлена на повышение качества вопроса для будущих исследований.

В данной работе были использованы методы систематического обзора, которые предназначены для всестороннего и комплексного отбора источников литературы с управленческой точки зрения. Настоящий обзор базируется на 27 отобранных учебных пособий, книг и научных статей, опубликованных за период с 1973 по 2016 года.

Методология обзора включала в себя поиск литературы по теме в печатной и электронной форме. Затем результаты поиска проходили проверку на актуальность и достоверность. В результате, оставшиеся источники были использованы для исследования инвестиционной деятельности организации.

Для того чтобы понять значение инвестиционной деятельности для успешного развития и функционирования предприятия требуется исследовать сущность понятий «инвестиции» и «инвестиционная деятельность» среди отечественных и зарубежных авторов.

Осмысление темы необходимо для того, чтобы иметь представление, что известно по данному вопросу и в каких областях знаний ее применяют.

Зарубежные и отечественные авторы, а также законодательные акты и стандарты предлагают различные варианты трактовки термина «инвестиционная деятельность». Теоретические аспекты инвестиций и инвестиционной деятельности были освещены в трудах таких отечественных ученых, как В.В. Ковалев, В.В. Бочаров, И.Д. Кузнецова, Н.В. Киселева, В.В. Шеремет и др.

В зарубежных источниках исследуемые вопросы нашли свое отражение в трудах У. Шарпа, Дж. Бейли, К. Макконнелл, С. Брю и др.

Можно сделать вывод, что понятие «инвестиционная деятельность» используется не только в литературе, но и закреплено в нормативно-правовых актах и стандартах.

Проанализированные определения похожи друг на друга из-за того, как они описывают термин «инвестиционная деятельность», используя одну или несколько категорий. Это такие категории: объект, вложение, цель и процесс.

Первая категория – это объект. Почти все выбранные определения включают объект инвестиционной деятельности. Так, например, В.В. Бочаров, В.В. Шеремет, В.М. Павлюченко, М.В Романовский, Р.Г. Попова, С.Е. Метелев, а также Федеральный закон и международные стандарты финансовой отчетности под объектом подразумевают «инвестиции». Однако они не раскрывают, что мы можем понимать под «инвестициями», то есть уже определение, данное этими авторами, не будет отражать целостную характеристику исследуемой темы.

Такие авторы, как К. Макконнелл и С. Брю конкретизируют объект и понимают под ним производственные ресурсы предприятия. Другие авторы, наоборот, указывают под объектом только денежные средства, например, У. Шарп, Дж. Бейли, Н.И. Лахметкина. Это очень сужает определение, сводя его только к ресурсам, которые непосредственно могут участвовать в процессе производства или лишь капитал и денежные средства, и их эквиваленты. К объектам в современных условиях, все чаще начинают относить нематериальные активы, включающие деловую репутацию компании. Что, касается эквивалентов денежных средств, то согласно международным стандартам финансовой отчетности инвестиции не могут являться эквивалентами денежных средств. Однако это противоречит определению управления денежными средствами, под которым понимается преобразование излишка денежных средств в эквиваленты денежных средств, являющихся высоколиквидными, краткосрочными инвестициями [4]. Отдельно хочется выделить такого автора, как Б.Т. Кузнецов, который выделил инвестиции в отдельную науку. Нам кажется такой шаг очень рискованным, так как в одно понятие «инвестиции» автор вкладывает и управление, исследовании, процесс. Такие зарубежные исследователи, как П. Казимото рассматривают только хранение ценных бумаг, исключая управление ими, что считается нерациональным подходом [7].

Вторая категория – это вложение. Практически все авторы, говоря об инвестиционной деятельности, подразумевают вложение инвестиций или иных ресурсов. Однако, говоря о данной категории, авторы упускают из виду, что объекты инвестирования можно не только вкладывать, но и изымать, иначе управляющие рискуют довести организацию до плачевного положения. Единственными источниками, указывающими на возможность ликвидации инвестиций, являются пособия под редакцией А.Е. Карлика, М.Л. Шухгальтер и международный стандарт финансовой отчетности.

Что касается третьей категории – цель, то становится очевидным, что это вопрос дискуссионный. Такие авторы, как Н.В. Киселева, Е.В. Михайлов, Ю.В. Рожков, В.В. Бочаров, а также Федеральный закон определяют целью инвестиционной деятельности получение прибыли, дохода или иного полезного эффекта. Н.И. Лахметкина является единственным источником, где в цель инвестиционной деятельности включается сохранение денежных средств [2]. Это является разумным включением в определение, так как при неудачно складывающихся обстоятельствах для бизнеса намного привлекательнее будет ситуация сохранения инвестиций на том же уровне, чем получение убытка. А такие авторы, как О.В. Малиновская, И.П. Скобелева мыслят масштабнее и под целью определяют здоровье экономики страны [3].

Четвертая, и последняя, категория, используемая в определениях, — это процесс. Несколько авторов, например, Н.В. Киселева, И.А. Бланк, К. Макконнелл и С. Брю отождествляют понятие инвестиционная деятельность с инвестиционным процессом. Р. Кийосаки говорит, что инвестиционная деятельность – это план [8]. Н.В. Игошин подразумевает, что инвестиционная деятельность часть инвестиционного процесса [1]. На наш взгляд, нельзя не только отождествлять эти понятия, но и считать инвестиционную деятельность частью инвестиционного процесса.

Для обоснования выдвинутого утверждения следует дать значение понятиям «процесс» и «деятельность», содержащихся в Большом Энциклопедическом словаре. Процесс (от лат. «processus»)- совокупность последовательных действий для достижения какого-либо результата [6].

Деятельность – специфическая человеческая форма отношения к окружающему миру, содержание которой составляет его целесообразное изменение в интересах людей. Деятельность включает в себя цель, средства, результат и сам процесс [5].

В результате, можно утверждать, что деятельность и процесс не следует отождествлять друг с другом. Более того, понятие инвестиционная деятельность будет шире и непосредственно включать в себя инвестиционный процесс.

Анализ определений «инвестиционной деятельности», данных различными отечественными и зарубежными авторами за разные периоды времени показал отсутствие единого мнения по теме. Кроме того, следует отметить, что в определениях наряду с доходом отсутствует такая существенная характеристика инвестиционной деятельности как риск, о котором говорят в своих статьях только В. Караджова и С. Дичевска. Так же отсутствует упоминание о субъекте этой деятельности, ее месте осуществления и того, что она регламентируется законодательными актами.

Опираясь на вышеперечисленные категории и учитывая обстоятельства, что нет общепризнанного определения термина «инвестиционная деятельность» следует вывести новое, обобщенное определение.

Так, под «инвестиционной деятельностью» будет пониматься законодательно регулируемую деятельность субъектов (инвесторов) на финансовых рынках, сознательно идущих на риск при принятии решения о вложении или создании инвестиций в форме денежных средств, ценных бумаг, технологий, оборудования или иных активов и ресурсов (стоимость которых может быть оценена), их управлении, сохранении, а так же, при необходимости, ликвидации, с целью получения экономических выгод (прибыли, прироста стоимости капитала, повышения конкурентоспособности или иного полезного эффекта) в условиях динамично развивающейся экономической среды.

Это определение включает в себя все четыре категории и их соответствующие характеристики в целях обеспечения полного и всеобъемлющего определения термина «инвестиционная деятельность», а также учтены все недостатки, которые были обнаружены при анализе источников литературы по данной тематике.

Список литературы:

Обзор литературы

Факторы прямых иностранных инвестиций

Прежде всего, нам необходимо выделить потенциальные каналы воздействия политики инфляционного таргетирования на прямые иностранные инвестиции. Факторам этого типа инвестиций посвящено достаточно большое число исследований, поэтому в данном разделе мы остановимся только на самых основных моментах.

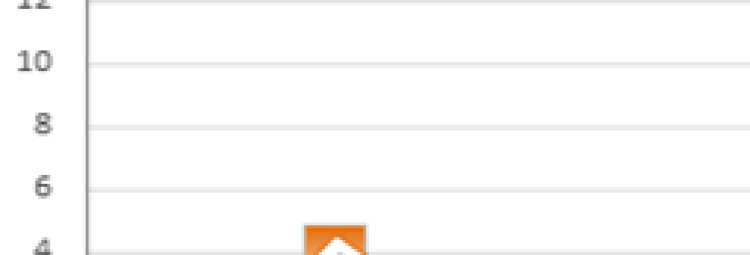

На Рисунке изображен приток прямых иностранных инвестиций в Россию за период с 1995 по 2014 годы. Как видно из рисунка, динамика инвестиций крайне волатильна. Кроме того, к 2008 году объем этого типа инвестиций увеличился более, чем в 30 раз по сравнению с 1995 годом. Какие факторы способствовали такому быстрому росту? Какими факторами можно объяснить снижение притока ПИИ после 2008 года?

Рисунок. Приток прямых иностранных инвестиций в России, млрд. долларов США. Источник: http://www.factosphere.com/macro/investments/fdi.

Когда речь идет о факторах прямых иностранных инвестиций, первое, на что стоит обратить внимание — это мотивы, которыми руководствуются фирмы, инвестируя средства в зарубежные рынки. Очевидно, что такие инвестиции являются более рискованными, особенно, если фирма инвестирует в развивающиеся страны. Следовательно, должны быть какие — то преимущества, которые фирма получила бы как плату за риск.

Hymer (1976) выдвинул теорию «несовершенств рынка», согласно которой фирмы инвестируют в зарубежную экономику, если они при этом оказываются в преимущественном положении по отношению к локальным игрокам. Т.е. по сути фирмам выгодно инвестировать в олигополистические или монополистические рынки. Процесс инвестирования продолжается до тех пор, пока на рынке не установится равновесие совершенной конкуренции. Монопольное положение фирм — инвесторов вовсе не обязательно определяется тем фактом, что в стране — реципиенте отсутствует соответствующая развитая отрасль. Такое положение может быть вызвано преимуществом в каком — то из факторов производства. Так, например, часто ПИИ привлекает дешевая рабочая сила в стране — реципиенте. Таким образом, можно выделить два фактора ПИИ — отсутствие конкуренции и преимущества в факторах производства.

Теория «интернализации» Buckley и Casson (1976) объясняет появление транс — национальных компаний (которое сопровождается большим потоком ПИИ) через создание и последующее распространение новых знаний. Передача знаний и технологий с помощью механизма прямых иностранных инвестиций сопровождается существенной экономией от масштаба, что позволяет транс — национальным компаниям успешно конкурировать с локальными производителями. Таким образом, объем знаний и уровень технологий также является важным фактором ПИИ.

Vernon (1966) предложил теорию «производственного цикла» для объяснения мотивов, которые побудили США инвестировать в обрабатывающую промышленность Западной Европы после окончания Второй мировой войны. Vernon выделяет четыре стадии производства: инновация, рост, совершенствование, спад. На первом этапе крупные американские компании создавали инновационные продукты для внутреннего рынка, а излишек экспортировали в другие страны. Но после Второй мировой войны со стороны европейских компаний возрос спрос на инновационную американскую продукцию, поскольку она обладала лучшими характеристиками по сравнению с европейскими аналогами. В этот момент, американские компании обладали преимуществом, поскольку их продукция была новой для рынка. Но постепенно европейские компании начали копировать технологии и производить сходную продукцию. Поскольку они также обладали преимуществом локального размещения, то американские компании также были вынуждены переносить свое производство в Европу, чтобы снизить издержки транспортировки, а также получить другие преимущества от локализации производства. Такой перенос происходил в форме прямых иностранных инвестиций, когда американские компании покупали европейских производителей (доли в их активах) и становились транс — национальными компаниями. Таким образом, согласно Vernon ПИИ характерны для определенного этапа технологического цикла. При этом, чтобы такие инвестиции были возможны важны следующие факторы: размер рынка (процесс копирования технологий должен достичь определенного масштаба, чтобы вынудить изобретателя инновации локализироваться), издержки производства (до некоторого времени преимущество в издержках производства может перекрывать возможные выгоды от локализации производства), рыночная открытость.

Эклектическая теория Dunning (1973) объединяет три теории преимуществ: преимуществ собственности, локальных преимуществ и преимуществ интернализации. Преимущества собственности заключаются в обладании фирмой каким — либо нематериальным активом, трансфер которого в другие страны не требует больших издержек, но позволяет при этом получить преимущество над местными производителями. К таким нематериальным активам можно отнести доступ к какой — либо технологии или знаниям, монопольное обладание редким ресурсом или патентом, экономию от масштаба, низкие издержки обучения, доступ к более дешевым финансовым ресурсам. Когда фирма обладает первым типом преимуществ, у нее есть две возможности для монетизации этих преимуществ на мировом рынке: продать доступ к такому преимуществу иностранным фирмам (например, продать патент) или воспользоваться этим преимуществом самой. Во втором случае, компания будет обращать внимание на локальные преимущества. Так, одни страны обладают большим рынком сбыта, другие характеризуются стабильностью макроэкономической среды. Все локальные преимущества можно разделить на три категории: количественные локальные преимущества (размер рынка, уровень инфляции, издержки транспортировки), политические локальные преимущества (защищенность собственности), социальные локальные преимущества (например, уровень доверия). Каждая из стран, таким образом, обладает своим набором локальных преимуществ. Наконец, решив использовать локальные преимущества, компания может делать это в разной форме, что будет сопровождаться разным потоком ПИИ. Например, может быть выгодно приобрести лишь некоторую долю в собственности иностранных компаний, а может быть контрольный пакет. Таким образом, из этой теории можно выделить большое число факторов прямых иностранных инвестиций: размер рынка, уровень инфляции, стабильность макроэкономической среды, специфика прав собственности и уровень коррупции.

Более современная теория ПИИ, разработанная Narula и Dunning (2010), делит все прямые иностранные инвестиции на три типа: “resource — seeking”, “market — seeking” и “efficiency — seeking”. Это деление основано на мотивах, которыми руководствуются фирмы. “Resource — seeking” ПИИ связаны с поиском каких — либо специфических ресурсов или факторов производства, которыми обладает страна — реципиент. Например, это может быть дешевая рабочая сила, квалифицированный человеческий капитал, или наличие развитой инфраструктуры. “Market — seeking” ПИИ связаны с поиском рынков сбыта продукции, которые по каким — то параметрам оказываются более предпочтительными, чем внутренний рынок. Здесь важны такие факторы, как уровень инфляции, размер рынка страны — реципиента. Наконец, “efficiency — seeking” ПИИ связаны со стремлением фирмы минимизировать издержки производства, благодаря доступу к факторам производства на мировом рынке. Таким образом, основными факторами ПИИ в этом случае будет уровень производительности в стране — реципиенте, наличие высококвалифицированной рабочей силы, уровень технологического развития.

Исследования, посвященные анализу мотивов, которыми руководствуются инвесторы, инвестируя в экономики других стран, также выделяют политическую стабильность в качестве одного из важных факторов ПИИ. Root и Ahmed (1979) и Schneider и Frey (1985), рассматривая приток ПИИ в экономики развивающихся стран обнаружили, что политическая нестабильность отрицательно сказывается на притоке ПИИ. В то же время, Wheeler and Mody (1992) обнаружили, что политическая стабильность и эффективность системы управления не влияют на решения американских фирм о размещении производства внутри страны или в других странах.

Таким образом, мы можем выделить следующие факторы ПИИ: дешевый труд, стабильный уровень инфляции, низкий уровень конкуренции, политическая стабильность, различия в уровне технологического развития, стабильность макроэкономической среды, защищенность прав собственности и развитость других институтов, открытость рынка, размер рынка и потенциал его роста. Эти факторы следуют из анализа поведения отдельных фирм, т.е. из анализа на микроуровне. Но не менее важен анализ на макроуровне.

Широко распространенной концепцией является деление всех факторов прямых иностранных инвестиций на «внешние» (“push”) факторы и внутренние (“pull”) факторы (Ahmed et. al., 2005, Calvo et. al., 1996, Tapsoba, 2012). К внешним факторам относятся общие характеристики мировой экономики, которые отражают альтернативные издержки инвестирования в конкретные страны, определяемые такими факторами, как ставки процента или общие макроэкономические условия. Например, в период мирового финансового кризиса поток прямых иностранных инвестиций снизился повсеместно, поскольку существенно повысились риски инвестирования не только в зарубежные, но и в отечественные проекты. Внутренние факторы отражают социально — экономические и институциональные характеристики конкретной страны, в которую планируется направить инвестиции. К таким характеристикам можно, например, отнести размер рынка страны — реципиента, политическую стабильность или качество инфраструктуры (Valli и Mansur, 2014).

К внешним факторам относится соотношение обменных курсов валют разных стран. Ослабление реального валютного курса сопровождается притоком ПИИ, поскольку фирмы могут покупать факторы производства на местном рынке по относительно более низкой цене (Walsh и Yu, 2010). Также, если фирма, делающая инвестиции, затем реэкспортирует произведенную продукцию на свой внутренний рынок, то она продает ее по относительно более высокой цене и повышает свои прибыли. Froot и Stein (1991) нашли подтверждение такой взаимосвязи: ослабление национальной валюты приводит к притоку ПИИ в страну, если мобильность капитала не абсолютная.

Отдельного внимания заслуживает рассмотрение влияния уровня инфляции на приток прямых иностранных инвестиций. Большинство исследователей сходится во мнении, что высокий уровень инфляции и ее волатильность отрицательно сказываются на доходности инвестиционных проектов, тем самым снижая объем ПИИ, поступающих в страну. Этой точки зрения придерживаются Fuat and Ekrem (2002); Rogoff and Reinhart (2002); Nonnemberg and Cardoso de Mendonзa (2004); Onyeiwu and Shrestha (2004); Ahmed et al (2005); Elijah (2006); and, Narayanamurthy et al (2010), а также ряд других авторов. В то же время, ряд авторов не считают уровень инфляции важным фактором, определяющим объем ПИИ (например, Hsiao and Hsiao (2006); Moosa and Cardak (2006)). На самом деле, различия в полученных результатах относительно важности уровня инфляции можно попытаться объяснить разными выборками стран, которые использовали авторы в своих работах.

До сих пор, говоря о факторах ПИИ, мы не делали различия между развитыми и развивающимися странами. Но развивающиеся страны имеют более высокие уровни инфляции, слабые институты, низкие показатели развития. Тем не менее, они тоже успешно привлекают инвестиции, что говорит о многообразии факторов ПИИ. В работе Hsiao and Hsiao (2006) рассматривают восемь азиатских стран (Китай, Южная Корея, Тайвань, Гонконг, Сингапур, Малайзия, Филиппины, Таиланд), которые, хотя и являются развивающимися, но имеют стабильные уровни инфляции. Именно поэтому, в этом исследовании уровень инфляции не является важным фактором, влияющим на динамику ПИИ. Moosa and Cardak (2006) используют выборку из 138 стран, поэтому незначимость инфляции как фактора ПИИ здесь объяснить сложнее. Однако, на сегодняшний день исследований, в которых была бы обнаружена положительная связь между уровнем инфляции, ее волатильностью и притоком ПИИ не существует.

инфляционный таргетирование иностранный инвестиция

Источники: http://studwood.ru/2143781/ekonomika/obzor_literatury, http://sibac.info/studconf/science/xxv/80817, http://vuzlit.ru/9538/obzor_literatury