Оценки риска и доходности инвестиционного портфеля;

Главная проблема в формировании портфеля инвестиций состоит в обеспечении оптимального соотношения между риском и доходностью. Правило: чем более высокий доход приносит ценная бумага, тем больший потенциальный риск она имеет. Решается эта проблема, прежде всего на основе диверсификации портфеля (т.е. распределения средств между различными активами) и тщательного подбора фондовых инструментов.

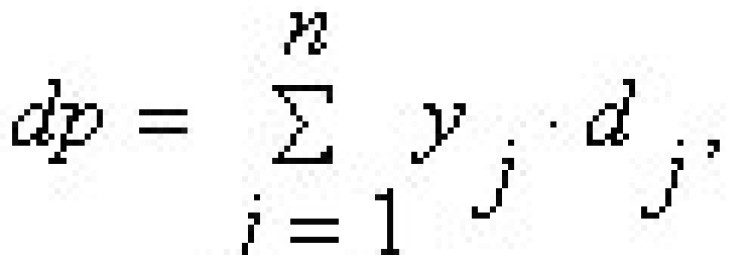

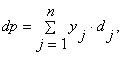

Очевидно, что доходность портфеля ( dp ) представляет собой линейную функцию показателей доходности входящих в него активов и может быть рассчитана по формуле средней арифметической взвешенной (в данном случае речь может идти как об ожидаемой, так и о фактической доходности):

где dj — доходность j -го актива;

yj — доля j -го актива в портфеле;

n — число видов активов в портфеле.

Следует помнить, что формирование портфеля из наиболее доходных активов в общем случае приводит к увеличению его риска.

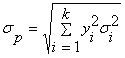

Мерой риска портфеля, как и отдельного актива, служит вариабельность его доходности. Взаимосвязь между риском портфеля и риском входящих в него активов не описывается формулой средней арифметической. Как известно из курса статистики, в многомерном случае необходимо учитывать взаимосвязь значений доходности активов портфеля с помощью показателя ковариации и коэффициента корреляции.

В частности, если в качестве меры риска актива выступает среднее квадратическое отклонение, то его значение для портфеля, содержащего k видов активов, может быть найдено по формуле:

где σp– мера риска портфеля;

yi— доля i -го актива в портфеле;

σi— вариация доходности i -го актива;

rij— коэффициент корреляции между ожидаемыми доходностями i -го и j -го активов.

Для портфеля из двух активов эта формула существенно упрощается и имеет вид:

Из приведенных формул следуют выводы:

1) риск, ассоциируемый с каким-то конкретным активом, не может рассматриваться изолированно от всего портфеля, т.е. любая новая инвестиция должна анализироваться с позиции ее влияния на изменение доходности и риска инвестиционного портфеля в целом;

2) если доходность портфеля равна средней доходности входящих в него активов, то риск портфеля может быть как больше, так и меньше среднего значения; при определенном сочетании активов можно добиться значительного снижения риска портфеля;

3) риск портфеля зависит не от значений доходности, а от их вариации; кроме этого риск портфеля зависит от количества активов в портфеле, структуры портфеля, рисковости и динамики доходности его составляющих.

4) разнонаправленность тенденций финансовых активов, приводящих к отрицательному значению коэффициента корреляции, способствует снижению риска портфеля (если портфель состоит из двух активов, связанных обратной функциональной зависимостью, то его риск равен нулю).

5) добавление в портфель безрискового актива уменьшает доходность портфеля, при этом риск портфеля уменьшается прямо пропорционально доле этого актива;

6) объединение рисковых активов в портфель может приводить к снижению риска по сравнению с обладанием каждым из этих активов в отдельности, однако результат зависит не только от рисковости объединяемых активов, но и от характера взаимосвязи между их доходностями. В общем случае риск комбинации активов меньше среднего риска объединяемых активов;

7) при объединении в портфель независимых активов (в этом случае значения парных коэффициентов корреляции равны нулю) риск портфеля находится как среднее взвешенное рисков отдельных активов, формирующих портфель:

8) если имеются на выбор два актива с одинаковыми характеристиками, однако доходность одного из них меняется однонаправленно, а доходность второго — разнонаправленно с доходностью портфеля, то с позиции минимизации риска для включения в портфель следует предпочесть второй актив.

При формировании портфеля теоретически могут ставиться три основные целевые задачи: 1) достижение максимально возможной доходности; 2) получение минимально возможного риска; 3) получение некоторого приемлемого соотношения «доходность/риск».

Первая задача решается путем формирования портфеля из одного наиболее доходного актива; вторая – из одного наименее рискового (безрискового) актива. В действительности смысл формирования портфеля состоит в поиске комбинации активов, обеспечивающей рост (неснижение) доходности при снижении (невозрастании) риска. Эта задача не имеет однозначного решения.

Оценка риска портфеля инвестиций

Одной из важных характеристик объекта инвестиций при формировании инвестиционного портфеля является оценка ликвидности инвестиций, которая представляет собой их потенциальную способность в короткое время и без существенных потерь трансформироваться в денежные средства с целью реинвестирования средств в более выгодные виды инвестиций. Ликвидность инвестиций характеризуется временем трансформации и размером финансовых потерь инвестора, связанных с этой трансформацией.

Оценка ликвидности по времени трансформации измеряется обычно количеством дней, требуемых для реализации на рынке того или иного объекта инвестирования.

Оценка ликвидности инвестиций в рамках инвестиционного портфеля предприятия оценивается следующими показателями:

для быстро- и средне-реализуемых инвестиций

Лб = 100 %х(Иб/И),

для медленно- и трудно-реализуемых инвестиций

Лс = 100 % х (Ис/И), .

где И — общий объем инвестиций,

Иб — стоимость быстро- и средне- реализуемых инвестиций, Ис — стоимость медленно- и труднореализуемых инвестиций. Коэффициент соотношения ликвидности быстро и медленно реализуемых инвестиций рассчитывается по формуле:

Кл = Иб/И.

Чем больше значение Кл, тем более ликвидным считается инвестиционный портфель предприятия.

Уровень финансовых потерь при оценке ликвидности определяется на основе анализа отдельных составляющих этих потерь и нет общей аналитической расчетной формулы. Можно сказать, что уровень финансовых потерь обратно пропорционален времени, имеющемуся в распоряжении инвестора для трансформации инвестиций.

Оценка рациональности инвестиционного портфеля предприятия производится с учетом коэффициентов риска и объемов финансовых вложений в соответствующие виды инвестиций. Соответствие инвестиционной деятельности предприятия принципам ликвидности, доходности и безопасности (рисковости) определяется соотношением сумм инвестиций по разным направлениям, взвешенных с учетом риска, и общей суммы инвестиций предприятия по выражению:

где Рп— совокупный риск инвестиций предприятия,

Ип — общий объем инвестиций предприятия,

В, —- фактическая сумма инвестиций по i-му направлению,

Р, —коэффициент риска по i-му направлению .

Оценка устойчивости инвестиционного портфеля предприятия производится путем определения соотношения между собственными средствами (капиталом) предприятия и средствами, вложенными в различные направления инвестиционной деятельности по выражению:

где Ру — показатель устойчивости инвестиционной деятельности предприятия,

СК — цена собственного капитала предприятия.

Особенности различных портфелей в составе инвестиционного портфеля предприятия

Минимально целесообразное значение показателя устойчивости инвестиционной деятельности предприятия — 0,08.

Минимально целесообразное значение показателя устойчивости инвестиционной деятельности предприятия — 0,08.

Приведенные соотношения позволяют оценить уровни рискованности и устойчивости инвестиционного портфеля предприятия.

Исследования показывают, что общий уровень риска инвестиционного портфеля существенно зависит от уровня риска портфеля ценных бумаг и при росте количества разных ценных бумаг в портфеле уменьшается, но не может быть снижен ниже уровня систематического риска, который не уменьшается от изменения структуры портфеля и определяется объективными факторами, внешними для инвестора (общие риски.) Формирование каждого типа инвестиций в составе инвестиционного портфеля предприятия имеет свои особенности. Формирование портфеля реальных инвестиционных проектов — процесс менее вариабельный, чем формирование портфеля финансовых вложений.

При сформированном первоначально инвестиционном портфеле следует выбрать схему дальнейшего управления им, при этом возможны следующие варианты:

• каждому виду инвестиций отводится определенный фиксированный вес (доля) в инвестиционном портфеле, который остается постоянным в течение достаточно длительного периода. При этом пересмотр отдельных составляющих портфеля, например, в связи с колебаниями курсовой стоимости ценных бумаг и их доходности

происходит без изменения весовых соотношений в рамках портфеля;

• инвестор придерживается гибкой шкалы весов составляющих инвестиционного портфеля. Весовые сочетания пересматриваются исходя из конъюнктуры рынка и ожидаемых изменений конъюнктуры спроса и предложения;

• инвестор использует различные методы страхования себя от рисков, в том числе, например, фьючерсные контракты с индексами для изменения состава своего портфеля финансовых инструментов.

Зависимость уровня риска от диверсификации (разнообразия) портфеля ценных бумаг на определенную будущую дату. Инвестор при управлении портфелем может продать, например, фьючерсный контракт на акции и приобрести фьючерсный контракт на облигации или иные ценные бумаги.

Управление инвестиционным портфелем разделяется на управление его составляющими, в том числе: реальными проектами и финансовыми инвестициями. Каждая составляющая инвестиционного портфеля вступает как отдельный портфель и соответственно управляется.

Управление портфелем ценных бумаг включает постоянный мониторинг конъюнктуры фондового рынка, продажу и покупку финансовых инструментов для оптимизации состава портфеля. Продажа ценных бумаг производится, как правило, когда они не приносят ожидаемый доход и нет надежды на его рост в будущем; если появились более эффективные финансовые инструменты или пути использования финансовых средств. Одной из важнейших задач при формировании портфеля и управлении им является оценка финансовых рисков инвестиций в ценные бумаги и анализ взаимосвязи риска и доходности вложений.

Важным этапом в управлении инвестиционным портфелем является принятие управленческих решений по выходу из реальных проектов и продаже финансовых инструментов. Процесс продажи финансовых инструментов более прост и определяется текущей ликвидностью конкретного инструмента.

Для финансовых инструментов продажа отдельных его видов совершается по следующим причинам:

• рост ссудного процента на денежном рынке,

• рост темпов инфляции,

• снижение рейтинга эмитента,

• снижение ликвидности данного типа финансовых инструментов

на фондовом рынке,

• снижение размера выкупного фонда эмитента, повышение уровня

налогообложения на данный вид ценных бумаг.

Оценка целесообразности продажи финансового инструмента производится по величине ожидаемой доходности в изменившихся условиях.[2,с.84-99].

МИРОВАЯ ЭКОНОМИКА

ФИНАНСЫ и ИНВЕСТИЦИИ

Оценка инвестиционного портфеля

Оценка инвестиционных решений, ранжирование инвестиционных объектов и моделирование инвестиционного портфеля могут осуществляться на основе различных методов.

Методы моделирования инвестиционного портфеля. В соответствии с правилом выбора по Парето наилучшим из совокупности предполагаемых инвестиционных объектов является вариант, для которого нет ни одного объекта по заданным показателям не хуже него, а хотя бы по одному показателю лучше. При этом для сравнения объектов инвестирования по заданным показателям составляются, как правило, таблицы предпочтений, демонстрирующие преимущества тех или иных инвестиционных объектов. Зачастую правило выбора по Парето дает большее количество вариантов, чем это необходимо с учетом ограниченности общего объема инвестиционных ресурсов. В этом случае применяется правило выбора по Борда, согласно которому инвестиционные объекты ранжируются по значениям каждого показателя в порядке убывания с присвоением соответствующего значения ранга, и наилучшим вариантом признается объект инвестирования с максимальным значением суммарного ранга.

Процедура выбора может осуществляться и на основе метода выбора по удельным весам показателей, при котором сами основные показатели ранжированы по степени значимости для инвестора. Каждому показателю присваивается весовой коэффициент (в долях единицы) при сумме всех весовых коэффициентов, равной единице. Значения рангов показателей для каждого инвестиционного объекта взвешиваются по удельным весам самих показателей и суммируются. Лучший инвестиционный объект характеризуется максимальным значением такого взвешенного ранга.

Следует отметить, что при составлении инвестиционного портфеля могут использоваться комбинированные методы, для чего отбор инвестиционных проектов производится в несколько этапов, на каждом из которых применяется одно из правил с последующим исключением выбранных вариантов из дальнейшего рассмотрения. Обобщенная оценка может осуществляться на основе суммирования значений всех рассматриваемых показателей или на основе того показателя, которому инвестор отдает приоритет. Оценочные показатели могут включать основные показатели доходности инвестиций, а также такие показатели, как совокупный показатель риска по инвестиционному проекту, показатель кредитного рейтинга заемщика и др.

Выбор того или иного метода оценки инвестиционных решений и формирования инвестиционного портфеля определяется конкретной целевой установкой инвестора. Вместе с тем рассмотренные методы не позволяют в достаточной мере отразить значение отдельных показателей в системе сравнительной оценки эффективности инвестиций, рассмотренных в предыдущей главе (чистого приведенного дохода как критериального показателя, срока окупаемости как ограничительного показателя и т.д.), достичь максимального соответствия между суммарным объемом финансирования инвестиционных проектов и предполагаемыми инвестиционными ресурсами. В наибольшей степени принципу составления оптимального портфеля соответствуют методы линейного программирования, позволяющие решить задачу максимизации доходности портфеля при заданных ограничениях.

Отбор объектов инвестирования по критерию доходности. Отбор объектов инвестирования по критерию доходности (эффективности) играет наиболее существенную роль в процессе инвестиционного анализа в связи с высокой значимостью этого фактора в системе оценок. При постановке задачи линейного программирования оптимизация инвестиционного портфеля сводится к задаче нахождения такой комбинации инвестиционных объектов, которая обеспечила бы максимально возможный уровень доходности при заданных ограничениях.

В качестве критериального показателя доходности, который должен быть максимизирован, следует использовать показатель суммарного чистого приведенного дохода инвестиционного портфеля, отражающий совокупный эффект инвестиций.

В качестве ограничений могут быть заданы нестрогие неравенства:

- общий объем инвестиций по объектам в составе инвестиционного портфеля Ii не должен превышать объем инвестиционных ресурсов, выделенных для финансирования инвестиций Ip

- минимальная внутренняя норма доходности по объектам в составе инвестиционного портфеля (IRR) должна быть не меньше стоимости предполагаемых инвестиционных ресурсов k или установленной инвестором нормы дисконта r

- максимальный срок окупаемости по объектам в составе инвестиционного портфеля Тi не должен быть больше установленного предприятием ограничения Tp

- прочие показатели, существенные для инвестора.

Отбор инвестиционных объектов по критерию ликвидности. Отбор инвестиционных объектов по критерию ликвидности осуществляется исходя из оценки двух параметров: времени трансформации инвестиций в денежные средства и размера финансовых потерь инвестора, связанных с этой трансформацией. Оценка ликвидности по времени трансформации измеряется, как правило, количеством дней, необходимых для реализации на рынке того или иного инвестиционного объекта.

Для оценки ликвидности инвестиционных объектов по времени трансформации инвестиционного портфеля в целом следует осуществить классификацию инвестиций по степени ликвидности, выделив:

- реализуемые инвестиции Ip, включающие быстрореализуемые и среднереализуемые инвестиции,

- слабореализуемые инвестиции Ic, включающие медленно реализуемые инвестиции и трудно реализуемые инвестиции.

Оценка ликвидности производится на основе расчета Lp — доли легкореализуемых инвестиций (Iр) в общем объеме инвестиций (I), Lc — доли слабореализуемых инвестиций в общем объеме инвестиций (I) и коэффициента соотношения ликвидности реализуемых и слабореализуемых инвестиций Кл по формулам.

При больших значениях доли реализуемых инвестиций в их общем объеме и коэффициента соотношения ликвидности реализуемых и слабореализуемых инвестиций инвестиционный портфель считается более ликвидным. Подбор высоколиквидных объектов инвестирования при прочих равных условиях обеспечивает инвестору возможность повышения гибкости управления инвестиционным портфелем путем реинвестирования средств в более выгодные активы, выхода из неэффективных проектов и т.д.

При оценке ликвидности реальных инвестиционных проектов, характеризующихся относительно низкой степенью ликвидности, в качестве показателя обычно рассматривают период инвестирования до начала эксплуатации объекта, исходя из того, что реализованный инвестиционный проект, приносящий реальный денежный поток, может быть продан в относительно более короткий срок, чем незавершенный объект. Средний уровень ликвидности портфеля реальных инвестиционных проектов определяется как средневзвешенная величина, рассчитываемая на основе доли инвестиционных ресурсов, направляемых в проекты с различным сроком реализации, и среднего срока реализации проектов.

Оценка ликвидности инвестиционных объектов по уровню финансовых потерь определяется на основе анализа отдельных составляющих этих потерь путем соотнесения суммы потерь и затрат к сумме инвестиций. Показатели ликвидности инвестиций по времени и уровню финансовых потерь находятся между собой в обратной зависимости, экономическое содержание которой заключается в том, что если инвестор соглашается на больший уровень финансовых потерь при реализации инвестиций, то он быстрее сможет реализовать проект, и наоборот. Наличие такой связи позволяет инвестору не только осуществлять оценку уровня ликвидности инвестиций, но и управлять процессом их трансформации в денежные средства, воздействуя на показатель уровня финансовых потерь.

Оценка инвестиционного портфеля по критерию риска. Оценка инвестиционного портфеля по критерию риска производится с учетом коэффициентов риска и объемов вложений в соответствующие виды инвестиций. Вначале по каждому виду инвестиций рассчитываются конкретные значения показателей риска. Совокупный риск инвестиционного портфеля предприятия определяется как соотношение сумм инвестиций по различным направлениям, взвешенным с учетом риска, и общей суммы инвестиций по формуле.

R = Сумма(i) IiRi / Сумма I.

Данная формула используется в случае, когда динамика доходности различных инвестиций в портфеле инвестиций предприятия взаимонезависима или малозависима.

Совокупный риск инвестиционного портфеля в существенной мере зависит от уровня риска портфеля ценных бумаг, поскольку последний в отличие от портфеля реальных инвестиционных проектов характеризуется повышенным риском, распространяющимся не только на доход, но и на весь инвестированный капитал. При росте количества разнообразных ценных бумаг в портфеле уровень риска портфеля ценных бумаг может быть уменьшен, но не ниже уровня систематического риска.

Вместе с тем следует учитывать, что это положение справедливо лишь для случая независимости ценных бумаг в портфеле; если ценные бумаги в портфеле взаимозависимы, то возможны по меньшей мере два варианта. В случае прямой корреляционной зависимости при увеличении количества ценных бумаг в портфеле уровень риска не изменяется, так как доходность всех ценных бумаг падает или растет с одинаковой вероятностью. В случае обратной корреляционной зависимости, как уже отмечалось по инвестиционному портфелю в целом, наименее рискованный портфель ценных бумаг может быть сформирован при определении в нем оптимальных долей ценных бумаг разного типа.

При оценке инвестиционного портфеля банков с точки зрения ликвидности и процентного риска можно использовать показатель уровня риска, предложенный в предшествующем разделе, который рассчитывается как соотношение между инвестиционными активами и источниками финансирования, взвешенными по объемам и срокам.

Меньшее значение показателя ? свидетельствует о снижении соответствующих рисков. Важным условием снижения риска инвестиционного портфеля является обеспечение устойчивости его структуры. Это предполагает соответствие инвестиционных вложений и источников их финансирования не только по объемам и срокам, но и по таким ключевым параметрам, как уровень рискованности инвестиционных активов и степень устойчивости ресурсов банка, предназначенных для финансирования инвестиций. Чем выше уровень риска инвестиционных вложений, тем большую долю в структуре пассивов должны занимать стабильные средства.

Игнорирование этого положения может повлечь за собой использование для финансирования высокорисковых долгосрочных вложений недостаточно устойчивых источников, которые могут быть привлечены и на долгосрочной основе.

Для определения степени стабильности инвестиционного портфеля можно использовать коэффициент, исчисляемый по формуле Ks = Сумма(r) Iar / Сумма(s) IPs Для присвоения коэффициентов риска определенным группам инвестиционных активов может быть использована методика Центрального банка РФ. Стабильность пассивов рассматриваемой методикой не оценивается. Результаты расчета коэффициента стабильности инвестиционного портфеля по группе финансово-устойчивых банков свидетельствуют о том, что его рекомендуемое значение составляет 0,9-1,2. Более низкое значение коэффициента свидетельствует о недостаточной эффективности использования источников финансирования инвестиций, а более высокое — о повышенном риске и неустойчивости структуры инвестиционного портфеля. Данный коэффициент может быть рассчитан для оценки стабильности не только совокупного инвестиционного портфеля, но и отдельных инвестиционных активов.

Вследствие специфики деятельности банка как финансового посредника собственный капитал банка занимает незначительную долю в его общей ресурсной базе по сравнению с нефинансовыми предприятиями, для которых характерна более высокая доля собственных средств, чем заемных. Это обстоятельство обусловливает различие подходов к определению стабильности инвестиционного портфеля банка и предприятия. Так, при оценке стабильности инвестиционного портфеля предприятия объем инвестиций целесообразнее соотносить с собственными источниками их покрытия.

Исходя из этого оценить стабильность инвестиционного портфеля предприятия можно путем расчета соотношения между суммами вложений по различным направлениям инвестирования и объемом собственных средств (капитала) предприятия К по формуле:

ks = Сумма (i) IiRi / K.

Рассмотренные соотношения позволяют оценить соответствие инвестиционной деятельности принципам доходности, ликвидности и надежности.

При формировании смешанного инвестиционного портфеля необходимо произвести сравнение итоговых оценочных показателей субпортфелей, по результатам которого инвестиционные ресурсы банка могут быть перераспределены для более эффективной реализации инвестиционного портфеля в целом.

Управление первоначально сформированным инвестиционным портфелем предполагает постоянный мониторинг эффективности портфеля в целом, а также его отдельных составляющих по мере изменения рыночной конъюнктуры и основных параметров конкретных инвестиционных объектов. Для оптимизации состава портфеля могут использоваться диверсификация инвестиционных активов, пересмотр отдельных составляющих портфеля, приобретение и продажа различных инвестиционных активов, работа с реальными инвестиционными проектами и др.

1. Портфельное инвестирование направлено на улучшение возможностей инвестирования путем придания определенной комбинации объектов инвестирования заданных инвестиционных качеств, которые не могут быть достигнуты с позиций отдельных инвестиционных объектов. Под инвестиционным портфелем понимают целенаправленно сформированную в соответствии с определенной инвестиционной стратегией совокупность вложений в инвестиционные объекты. Основной целью формирования инвестиционного портфеля является обеспечение реализации разработанной инвестиционной политики путем подбора наиболее эффективных и надежных инвестиционных вложений. В качестве специфических целей выступают: максимизация роста капитала, максимизация роста дохода, минимизация инвестиционных рисков, обеспечение требуемой ликвидности инвестиционного портфеля. В связи с альтернативностью специфических целей при формировании инвестиционного портфеля определяются приоритеты или предусматривается его сбалансированность.

2. Различие объектов в составе инвестиционного портфеля, целей инвестирования и других условий обусловливает многообразие типов инвестиционных портфелей. Их классификация может осуществляться по различным признакам: направления инвестиционной деятельности, цели инвестирования, степень соответствия целям инвестирования и др. К основным принципам формирования инвестиционного портфеля относят: обеспечение реализации инвестиционной политики; обеспечение соответствия объема и структуры инвестиционного портфеля объему и структуре формирующих его источников; достижение оптимального соотношения доходности, риска и ликвидности; диверсификация инвестиционного портфеля; обеспечение управляемости инвестиционным портфелем.

3. Отличительными особенностями портфеля реальных инвестиционных проектов являются высокая капиталоемкость, низкая ликвидность, высокий риск. Отбор инвестиционных проектов предполагает учет приоритетов экономической политики, состояния отраслевой среды, формы инвестирования, соответствия инвестиционного проекта стратегии деятельности компании, степени разработанности инвестиционного проекта, уровня риска, срока окупаемости вложений, требуемого объема инвестиций и их структуры, возможности концентрации средств на ограниченном числе объектов, наличия производственной базы и инфраструктуры, наличия и качества маркетинговых исследований, возможностей использования льготной политики налогообложения, степени государственной поддержки инвестиционного проекта.

4. Портфель ценных бумаг характеризуется, с одной стороны, более высокой степенью ликвидности и управляемости, а с другой стороны — повышенными инфляционными рисками и ограниченным воздействием на доходность. К основным факторам, определяющим формирование фондового портфеля, относят: приоритеты целей инвестирования, степень диверсификации инвестиционного портфеля, необходимость обеспечения требуемой ликвидности портфеля, уровень и динамику процентной ставки, уровень налогообложения доходов по различным финансовым инструментам. В соответствии с современной портфельной теорией учет принципа диверсификации (по отраслям, регионам, эмитентам) портфеля предполагает подбор ценных бумаг с разнонаправленной динамикой движения курсовой стоимости (дохода). В условиях отечественного фондового рынка, характеризующегося незначительным количеством обращающихся ценных бумаг приемлемого качества и соответствующей спецификой формирования фондового портфеля, могут использоваться лишь некоторые аспекты портфельной теории с учетом их адаптации к существующим реалиям.

5. Моделирование инвестиционного портфеля и оценка инвестиционных решений могут осуществляться на основе различных методов (правило Парето, правило Борда, выбор по удельным весам показателей, ранжированных по степени значимости, комбинированные методы, методы линейного программирования и др.). Выбор метода оценки инвестиционных решений и формирования инвестиционного портфеля определяется целями инвестора. Сформированный портфель ценных бумаг подлежит совокупной оценке по критериям доходности, риска и ликвидности.

По материала книги Л.Л. Игониной «Инвестиции» — Юристъ, 2004.

Источники: http://studopedia.su/1_3173_otsenki-riska-i-dohodnosti-investitsionnogo-portfelya.html, http://lektsii.org/14-36623.html, http://www.globfin.ru/articles/finance/ocenka.htm