Выбор инвестиционного проекта (3)

Главная > Реферат >Банковское дело

1 Теоретические аспекты выбора инвестиционных проектов………………………………. 3

1.1 Критерии выбора инвестиционных проектов………………………………. ……5

1.2 Методические основы выбора инвестиционных проектов……………. …….…23

1.3Правила инвестирования на предприятии………………………………. ……….37

2 Выбор инвестиционного проекта………………………………………………..………. 40

2.1 Расчет эффективности сравниваемых проектов……………………………. …..40

Список использованной литературы………………………………………………….….…55

Инвестиционный проект – это комплекс мероприятий по созданию нового или модернизации действующего производства товаров или оказанию услуг с целью получения дохода и достижения социального эффекта.

Термин инвестиции происходит от латинского слова investire – облагать. С финансовой и экономической точек зрения инвестирование может быть определено, как долгосрочное вложение экономических ресурсов с целью создать и получить чистую прибыль в будущем, превышающую общий начальный объем инвестиций. Само слово инвестиции имеет несколько значений. Потребительские инвестиции в строгом смысле не является инвестициями вообще. Они означают покупку товаров длительного пользования или недвижимости, что по сути дела представляет собой сбережение денег, а не их инвестированием, т.к. под указанием вещей можно получить деньги или купить ценные бумаги. Инвестиции в бизнес – имеет главным своим мотивом извлечь прибыль, означают приобретение для этих целей производственных активов. В отличие от экономического финансовое инвестирование не предполагает обязательного создания новых мощностей.

Инвестиции – это динамический процесс смены форм капитала, последовательного преобразования первоначальных ресурсов и ценностей в инвестиционные затраты и превращения вложенных средств в прирост капитальной стоимости в форме дохода или социального эффекта. Для субъекта инвестиций – это вложение денежных, имущественных и интеллектуальных ценностей с целью получить прибыль в будущем, для объекта – источник развития, также предполагающий, в конечном счете, извлечение дохода.

В современном мире многообразных и сложных экономических процессов и взаимоотношений острой проблемой является эффективное вложение капитала с целью его приумножения или инвестирование. Инвестиции играют особую роль в жизни любого предприятия. Но остается нерешенным вопрос о том, где найти инвестора и как привлечь его на предприятие. Как правило, инвесторы готовы вкладывать деньги в предприятие, но только в те проекты, которые принесут им достаточную отдачу на вложенные средства. Поэтому необходимым становится представление инвестору четких экономических расчетов и анализа.

Целью данной работы стало изучение выбора инвестиционного проекта на примере предприятия «Строитель-43».

В соответствии с поставленной целью могут быть решены следующие задачи:

рассмотреть критерии выбора инвестиционных проектов;

изучить методические основы выбора инвестиционных проектов;

рассмотреть правила инвестирования на предприятии;

рассчитать эффективности сравниваемых проектов;

охарактеризовать обоснование выбора инвестиционного проекта

Объектом исследования в данном случае является деятельность по выбору инвестиционных проектов на примере ООО «Строитель-43».

1 Теоретичские аспекты выбора инвестиционных проектов

1.1 Критерии выбора инвестиционных проектов

Инвестиции — затраты денежных средств, направленные на воспроизводство (поддержание и расширение) основных средств предприятия. Инвестирование (вложение денежных средств) в землю, сооружения, производственные мощности имеет целью продолжение и расширение производственной деятельности предприятия, получение дохода и прибыли в будущем.

Необходимость инвестиций вызывается несколькими причинами.

Основными среди них являются необходимость обновления или замены имеющейся материально-технической базы производства, ее усовершенствования или модернизации в связи с изнашиванием и устареванием производственного оборудования, потребность в наращивании и вводе принципиально новых производственных мощностей в связи с увеличением объемов производства и освоением новых видов деятельности.

Основными источниками инвестиций являются собственные средства (уставный капитал, амортизационный фонд, другие резервные фонды, фонд накопления, не распределяемая прибыль предприятия).

Наиболее дешевым источником финансирования инвестиций является — реинвестируемая прибыль предприятия. Ее производительное применение позволяет избежать дополнительных расходов, связанных с выплатой процентов по заемным средствам, или расходов, связанных с выпуском ценных бумаг. Реинвестирование прибыли сохраняет сложившуюся систему контроля над деятельностью предприятия, поскольку число акционеров предприятия не меняется (в отличие от их неизбежного увеличения в случае дополнительной эмиссии ценных бумаг).

Инвестиционная деятельность осуществляется по преимуществу в условиях неопределенности. Если речь идет о замещении имеющихся производственных мощностей, то инвестиционное решение может быть принято достаточно просто, поскольку руководство предприятия ясно представляет себе, в каком объеме и с какими характеристиками необходимы новые основные средства (машины, станки, оборудование и т.п.). Если же речь идет о расширении основной деятельности или ее диверсификации, то фактор риска начинает играть существенную роль.

В момент приобретения машин и оборудования, иных основных средств невозможно с уверенностью предсказать экономический эффект подобной операции. Инвестиционные решения обычно принимаются в условиях, когда существует несколько альтернативных проектов, различающихся по видам и объемам требуемых вложений, срокам окупаемости и источникам привлекаемых средств. Принятие решений в таких условиях предполагает оценку и выбор одного из нескольких проектов на основе каких-то критериев. Понятно, что критериев может быть несколько, их выбор является произвольным, а вероятность того, что какой-то один проект будет предпочтительнее других по всем параметрам, весьма невелика. Поэтому велик и риск, связанный с принятием того или иного инвестиционного решения.

Принятие инвестиционных решений — такое же искусство, как и принятие любых других предпринимательских (управленческих) решений. Здесь важна и интуиция предпринимателя, и его опыт, и знания квалифицированных специалистов. Определенную помощь могут оказать известные мировой и отечественной практике формализованные методы оценки инвестиционных проектов.

Смысл общей оценки инвестиционного проекта заключается в представлении в представлении всей информации о последнем в виде, позволяющем лицу, принимающему решение, сделать заключение о целесообразности (или нецелесообразности) осуществления инвестиций.

Основными критериями для оценки инвестиционных проектов являются:

А. Цели организации, стратегия, политика и ценности.

1. Совместимость проекта с текущей стратегией организации и долгосрочным планом.

2. Оправданность изменений в стратегии организации (в случае, если этого требует принятие проекта).

3. Соответствие проекта отношению организации к риску.

4. Соответствие проекта отношению организации к нововведениям.

5. Соответствие проекта требованиям организации с учетом временного аспекта (долгосрочный или кратко срочный проект).

6. Соответствие проекта потенциалу роста организации.

7. Устойчивость положения организации.

8. Степень диверсификации организации (т.е. количество отраслей, не имеющих производственной связи с основной отраслью, в которой осуществляет свою деятельность организация, и их доля в общем объеме ее производства), влияющая на устойчивость ее положения.

9. Влияние больших финансовых затрат и отсрочки получения прибыли на современное состояние дел в организации.

10. Влияние возможного отклонения времени, затрат и исполнения задач от запланированных, а также влияние неудачи проекта на состояние дел в организации.

Б. Финансовые критерии.

1. Размер инвестиций (вложения в производство, вложения в маркетинг; для проектов НИОКР затраты на проведение исследования и стоимость развития, если исследование успешно).

2. Потенциальный годовой размер прибыли.

3. Ожидаемая норма чистой прибыли.

4. Соответствие проекта критериям экономической эффективности капиталовложений, принятым в организации.

5. Стартовые затраты на осуществление проекта.

6. Предполагаемое время, по истечении которого данный проект начнет приносить расходов и доходов.

7. Наличие финансов в нужные моменты времени.

8. Влияние принятия данного проекта на другие проекты, требующие финансовых средств.

9. Необходимость привлечения заемного капитала (кредитов) для финансирования проекта, и его доля в инвестициях.

I0.Финансовый риск, связанный с осуществлением проекта.

11. Стабильность поступления доходов от проекта (обеспечивает ли проект устойчивое повышение темпов роста доходов фирмы, или доход от года к году будет колебаться).

12. Период времени, через который начнется выпуск продукции (услуг), а, следовательно, возмещение капитальных затрат.

13. Возможности использования налогового законодательства (налоговых льгот).

14. Фондоотдача, т.е. отношение среднего годового валового дохода, полученного от проекта, к капитальным затратам (чем выше уровень фондоотдач и, тем ниже в общих расходах организации доля постоянных издержек, не зависящих от изменения загрузки производственных мощностей, а, следовательно, тем меньше будут убытки в случае ухудшения экономической конъюнктуры; если уровень фондоотдачи в данной организации ниже среднеотраслевого, то в случае кризиса у нее больше шансов разориться одной из первых).

15. Оптимальность структуры затрат на продукт, заложенный в проекте (использование наиболее дешевых и легко доступных производственных ресурсов).

В. Научно-технические критерии (для проектов НИОКР).

1. Вероятность технического успеха.

2. Патентная чистота (не нарушено ли патентное право кого-либо из патентодержателей).

3. Уникальность продукции (отсутствие аналогов).

4. Наличие научно-технических ресурсов, необходимых для осуществления проекта.

5. Соответствие проекта стратегии НИОКР в организации.

6. Стоимость и время разработки.

7. Возможные будущие разработки продукта и будущие применения новой генерируемой технологии.

8. Воздействие на другие проекты.

9. Патентоспособность (возможна ли защита проекта патентом)

10. Потребности в услугах консультативных фирм или размещении внешних заказов на НИОКР.

Выбрать из 2 проектов инвестиции

Критерии, основанные на учетных оценках

Критерии, основанные на дисконтных оценках

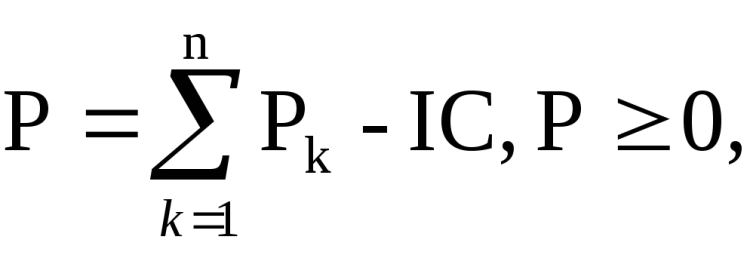

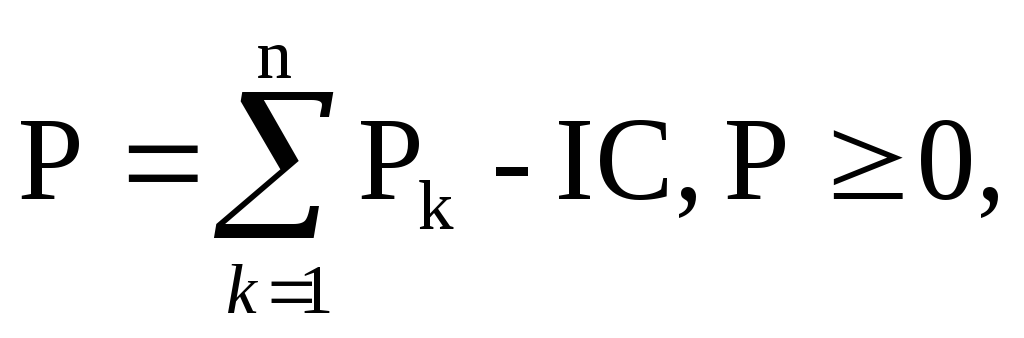

Критерий Р (Payback) (покрытие инвестиционных затрат) используется для первичной отбраковки проектов и предполагает необходимость положительного денежного потока с учетом инвестиций

где Рк– сальдо прогнозного денежного потока в к-тый период;

IC – размер инвестиций.

Критерий NVP (Net Present Value) (чистая текущая стоимость доходов) – отражает прогнозную оценку с учетом фактора времени изменения экономического потенциала фирмы в случае реализации рассматриваемого проекта

Рк– сальдо прогнозного денежного потока в к-тый период;

IC – размер инвестиций,

R – ставка дисконтирования

Критерий РР (Payback Period) (срок окупаемости инвестиций) – число базовых периодов, за которым инвестиции будут полностью возмещены за счет генерируемых притоков денежных средств. Чем меньше срок окупаемости, тем лучше.

РР=n*, при котором Р>=0.

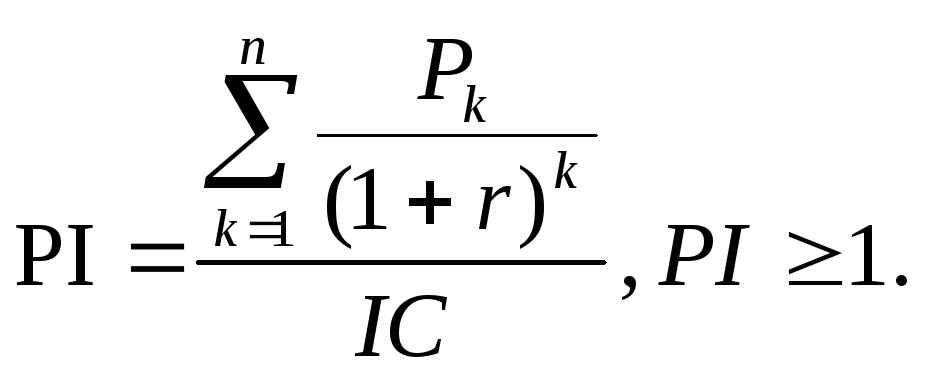

Критерий PI (Profitabale Index)(ставка доходности проекта) – характеризует доход на единицу затрат. Применяется для создания оптимального портфеля инвестиций в случае ограниченности сверху общего объема инвестиций.

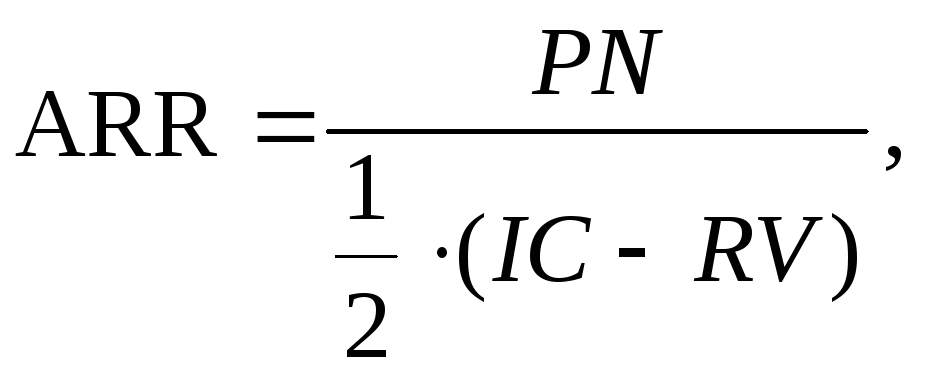

Критерий ARR (Accouting of return) (норма прибыли)

где PN–чистая прибыль проекта;

RV– ликвидационная стоимость.

Критерий IRR (Internal rate of return) (внутренняя норма доходности) – показывает сути ставка дисконтирования, приравнивающая приведенный поток доходов к сумме инвестиций или обеспечивающая нулевую чистую текущую стоимость доходов.

При разработке инвестиционной политики предприятия необходимо ознакомиться с источниками финансирования инвестиционной деятельности.

собственные финансовые средства (прибыль, амортизационные отчисления, суммы, выплачиваемые страховыми органами в виде возмещения за ущерб и т.п.), а также иные виды активов (основные средства, земельные участки, промышленная собственность и т.п.) и привлеченные средства (средства от продажи акций, благотворительные и иные взносы, средства, выделяемые вышестоящими холдинговыми и акционерными компаниями, финансово-промышленными группами на безвозмездной основе);

ассигнования из федерального, региональных и местных бюджетов, фондов поддержки предпринимательства, предоставляемые на безвозмездной основе;

иностранные инвестиции, предоставляемые в форме финансового или иного участия в уставном капитале совместных предприятий, а также в форме прямых вложений (в денежной форме) международных организаций и финансовых институтов, государств, предприятий и организаций различных форм собственности и частных лиц;

4) различные формы заемных средств, в том числе кредиты, предоставляемые государством на возвратной основе, кредиты иностранных инвесторов, облигационные займы, кредиты банков и других институциональных инвесторов: инвестиционных фондов и компаний, страховых обществ, пенсионных фондов, а также векселя и другие средства.

Первые три из перечисленных выше групп источников образуют собственный капитал. Суммы, привлеченные им по этим источникам извне, не подлежат возврату. Субъекты, предоставившие по этим каналам средства, как правило, участвуют в доходах от реализации инвестиций на правах долевой собственности.

Четвертая группа источников образует заемный капитал. Эти средства необходимо вернуть на определенных заранее условиях (сроки, проценты). Субъекты, предоставившие средства по этим каналам, в распределении доходов от реализации проекта не участвуют.

Рассмотрим классификацию источников финансирования.

По отношениям собственности источники финансирования подразделяются на собственные, привлекаемые и заемные.

собственные средства (прибыль, амортизационные отчисления, страховые суммы возмещения убытков, иммобилизованные излишки основных и оборотных средств, нематериальных активов и прочие);

привлеченные средства, в том числе взносы и пожертвования, средства, полученные от продажи акций и прочие;

заемные средства в виде бюджетных, банковских и коммерческих кредитов (на процентной и беспроцентной, возмездной и безвозмездной основе).

По видам собственности источники финансирования делятся на:

государственные инвестиционные ресурсы (бюджетные средства и средства внебюджетных фондов, государственные заимствования, пакеты акций и прочие основные и оборотные средства и имущество государственной собственности и пр.);

инвестиционные, в том числе финансовые ресурсы хозяйствующих субъектов коммерческого и некоммерческого характера, общественных объединений, физических лиц, в том числе иностранных инвесторов (собственные и привлеченные средства предприятий, в том числе инвестиционных фондов и компаний, паевых инвестиционных фондов, негосударственных пенсионных фондов, страховых компаний и прочие.);

инвестиционные ресурсы иностранных инвесторов (иностранные государства, международные финансовые и инвестиционные институты, отдельные предприятия, институциональные инвесторы, банки и кредитные учреждения).

По каким критериям инвесторы выбирают проекты?

Конкурс-акселератор стартапов generation-startup.ru

Бизнес-ангелы и венчурные фонды всё осторожнее и осторожнее подходят к инвестициям. Эксперты Rye, Man & Gor Securities (RMG) объясняют это взрослением отрасли и повышением планки требований к проектам. По подсчетам RMG, в 2013 году венчурные инвестиции в России сократились на 31% до $622 млн по сравнению с предыдущим годом. На какие маркеры сейчас ориентируются инвесторы, что может повлиять на их решение и как они ищут стартапы?

Конкурс-акселератор стартапов GenerationS-2014 (организован Центром инновационного развития Москвы и РВК) провел опрос среди инвесторов. Итак, на что в первую очередь обращают внимание венчуристы?

На первом месте для инвесторов — команда с амбициозным лидером, а не просто человек с идеей. Большинство инвесторов сошлись во мнении, что на дружную команду из двух-трех человек с недоработанной идеей они обратили бы больше внимания, чем на «одиночку» с хорошим проектом.

Должна быть технологичная, сильная команда (Александр Чачава, партнер фонда Leta Capital).

Cамое главное — это люди (бизнес-ангел Аркадий Морейнис).

Монетизация

На второе место инвесторы ставят возможности монетизации.

И главное не то, что я кому-то могу продать незарабатывающие стартапы, пусть они сами зарабатывают деньги себе и мне (бизнес-ангел Аркадий Морейнис).

По мнению венчурных капиталистов, идти за деньгами стартаперам лучше уже c готовым прототипом, а не с бизнес-планом. От начинающего IT-предпринимателя ждут понятную, работающую модель, которая максимально полно отражала бы, каким образом проект будет зарабатывать деньги.

Но если все-таки презентуется пока только идея, то есть фонды ранней стадии, которые готовы вкладываться в создание прототипа. Например, AltaIR.vc, iDealMachine и другие, средний чек которых может достигать $100 000.

Если мы верим в команду и потенциальный рынок, даже точно не зная, что ребята делают, мы готовы вкладывать в такой стартап (Сергей Фрадков, управляющий партнер iDealMachine).

Масштабируемость

Наконец, важным фактором считают масштабируемость проекта.

Только регион и даже вся Россия нам неинтересны (Ярослав Швецов, руководитель бизнес-инкубатора казанского «ИТ-Парка»).

Проект должен быть нацелен на международный рынок (Александр Чачава, партнер фонда Leta Capital).

Направления

Ярослав Швецов, руководитель бизнес-инкубатора казанского «ИТ-Парка» приоритетными направлениями называет робототехнику, гаджеты, биомедицину и наукоемкие технологии. А фонды в отдельности фокусируются на более узких сегментах рынка.

Нас интересуют маркетплейсы транспортных и туристических услуг, а также видеосервисы (Сергей Азатян, сооснователь и управляющий партнер InVenture Partners).

Есть фонды, которые четко определились, во что они вкладываться не будут. Например, Da You Business не готов делать вложения «в интернет ради интернета», где выручка замыкается на самой виртуальной среде.

Интернет-игры, сайты знакомств, которые не приводят к реальному ужину, это не наш профиль (Евгений Гаврилов, CFO Da You Business).

Как инвесторы находят стартапы?

Большинство респондентов ответили, что через знакомых в фейсбуке. Также работающими инструментами являются нетворкинг, стартаперские тусовки, венчурные конференции, рекомендации партнеров, профессиональные сообщества и бизнес-инкубаторы ведущих вузов.

Мы пользуемся всеми источниками: конкурсами, рейтингами, списками. Я вхожу в 80% жюри мероприятий, которые у нас здесь проходят (Алексей Соловьев, Управляющий партнер Prostor Capital).

Преград между инвестором и стартапером пока не существует: можно отправить e-mail с описанием проекта в фонд. Так, в InVenture Partners приходит на электронную почту около 100 проектов в месяц. А, например, Аркадий Морейнис каждый вторник с 14:00 проводит личные консультации со стартаперами в антикафе «Хорошая республика».

Начинающим предпринимателям советуют использовать такой инструмент, как конкурс, но не злоупотреблять участием.

Это прекрасная возможность засветиться и попробовать свои силы (Ренат Гарипов, сооснователь GreenfieldProject).

Если это новый стартап, который засветился на одном конкурсе — это круто, а если он ходит по разным конкурсам, то это неинтересно (Лидия Князева, управляющий партнер Marly Capital Group).

Полный опрос можно посмотреть на видео:

Источники: http://works.doklad.ru/view/p1jf0w-eBCQ.html, http://studfiles.net/preview/3306188/page:2/, http://rb.ru/howto/po-kriteriyam/