Иностранные прямые инвестиции

10.1. Роль иностранных прямых инвестиций в экономике

Иностранные инвестиции играют важную роль в развитии экономики любой страны, включая Россию. Привлечение иностранных инвестиций является объективной необходимостью.

а) международным разделением труда;

б) развитием международных связей;

в) интегрированием национальной экономики в мировое хозяйство.

Иностранные инвестиции способствуют:

1) ускорению экономического и технического прогресса;

2) внедрению новых форм управления;

3) обновлению и модернизации производственного аппарата;

4) активизации конкуренции;

5) развитию малого и среднего бизнеса;

6) подготовке кадров, отвечающих требованиям рыночной

экономики;

7) расширению экспортного потенциала страны;

8) замене импорто-замещающего производства;

9) созданию новых рабочих мест, повышению уровня занятости, снятию социальной напряженности;

10) повышению конкурентоспособности отечественного производства;

11) решению проблем реформирования экономики.

Регулирование иностранных инвестиций осуществляется рядом нормативных актов, центральное место среди них занимает закон Об иностранных инвестициях в РФ от 09.07.1999г. №160-ФЗ. Закон определяет правовые и экономические основы привлечения и эффективного использования в экономике РФ иностранных инвестиций. Он направлен на обеспечение стабильности условий деятельности иностранных инвесторов и соблюдение соответствия правового режима зарубежных инвестиций нормам международного права и международной практики инвестиционного сотрудничества. Закон не распространяется на отношения, связанные с вложениями иностранного капитала в банки и иные кредитные организации, а также в страховые организации. Закон также не регулирует отношения, связанные с вложением иностранного капитала в некоммерческие организации.

Субъекты и объекты иностранных инвестиций. Согласно закону, иностранная инвестиция – вложение иностранного капитала в объект предпринимательской деятельности на территории РФ в виде объектов гражданских прав, принадлежащих иностранному инвестору, если такие объекты гражданских прав не изъяты из оборота или не ограничены в обороте в РФ в соответствии с федеральными законами, в том числе денег, ценных бумаг, иного имущества, имущественных и неимущественных прав, а также услуг и информации.

Прямая иностранная инвестиция – приобретение иностранным инвестором не менее 10% доли, долей в уставном (складочном) капитале коммерческой организации, созданной или вновь создаваемой на территории РФ; вложение капитала в основные фонды филиала иностранного юридического лица, создаваемого на территории РФ; осуществление на территории РФ иностранным инвестором как арендодателем финансовой аренды (лизинга) оборудования, таможенной стоимостью не менее 1 млн. рублей

Иностранными инвесторами могут быть:

– иностранное юридическое лицо, правоспособность которого определяется в соответствии с законодательством государства, в котором оно учреждено, и которое вправе в соответствии с законодательством указанного государства осуществлять инвестиции на территории РФ;

– иностранная организация, не являющаяся юридическим лицом;

– правоспособный иностранный гражданин;

– постоянно проживающее за границей и правоспособное лицо без гражданства;

– международная организация, которая вправе в соответствии с международным договором осуществлять инвестиции на территории РФ;

– иностранные государства в соответствии с порядком, определяемым федеральными законами.

Объекты инвестиционной деятельности. Иностранные инвестиции могут вкладываться в:

– вновь создаваемые и модернизируемые основные фонды и оборотные средства во всех отраслях;

– права на интеллектуальные ценности;

– целевые денежные вклады.

10.2.Формы иностранных инвестиций

По закону, иностранный инвестор имеет право осуществлять инвестиции на территории РФ в любых формах, не запрещенных законодательством РФ. Основными формами ИИ являются:

– долевое участие в капитале предприятий, создаваемых совместно с юридическими лицами либо гражданами РФ;

– создание предприятий, полностью принадлежащих иностранным инвесторам;

– приобретение предприятий, имущественных комплексов, зданий, сооружений;

– приобретение паев, акций, облигаций и иных ценных бумаг;

– приобретение прав пользования землей и иными природными ресурсами;

– приобретение иных имущественных прав;

– инвестиции в форме государственных займов.

Правовой режим деятельности иностранных инвесторов и использования полученной от инвестиций прибыли не может быть менее благоприятным, чем правовой режим деятельности и использования полученной прибыли, предоставленный российским инвесторам, за изъятиями, устанавливаемыми федеральными законами. Изъятия ограничительного характера для иностранных инвесторов могут быть установлены федеральными законами только в той мере, в какой это необходимо в целях защиты основ конституционного строя, нравственности, здоровья, прав и законных интересов других лиц, обороны страны и безопасности государства. Изъятия стимулирующего характера в виде льгот для иностранных инвесторов могут быть установлены в интересах социально-экономического развития РФ. Виды льгот и порядок их установления устанавливается законодательством РФ.

Российская коммерческая организация получает статус коммерческой организации с иностранными инвестициями со дня вхождения в состав ее участников иностранного инвестора. С этого дня коммерческая организация с иностранными инвестициями и иностранный инвестор пользуются правовой защитой, гарантиями и льготами, установленными Законом. Иностранный инвестор, коммерческая организация с иностранными инвестициями, в которой иностранный инвестор (инвесторы) владеет (владеют) не менее 10% доли, долей в уставном (складочном) капитале указанной организации, при осуществлении ими реинвестирования пользуются в полном объеме правовой защитой, гарантиями и льготами, установленными Законом.

Закон предоставляет иностранным инвесторам следующие гарантии:

– правовой защиты и возмещения убытков, причиненных в результате действия (бездействия) государственных органов;

– использования различных форм осуществления инвестиций;

– перехода прав и обязанностей иностранного инвестора другому лицу (в соответствии с гражданским законодательством РФ);

– компенсации при национализации и реквизиции имущества иностранного инвестора или коммерческой организации с иностранными инвестициями;

– от неблагоприятного изменения для иностранного инвестора и коммерческой организации с иностранными инвестициями законодательства РФ. В частности, устанавливается, что если вступают в силу новые федеральные законы или иные нормативные правовые акты, изменяющие размер ввозных таможенных пошлин (за исключением таможенных пошлин, вызванных применением мер по защите экономических интересов РФ при осуществлении внешней торговли), федеральных налогов (за исключением акцизов и НДС на товары, производимые на территории РФ) и взносов в государственные внебюджетные фонды (за исключением взносов в ПФ РФ), либо вносят изменения и дополнения в законы, что приводит к увеличению совокупной налоговой нагрузки по сравнению с условиями, действовавшими на день начала финансирования приоритетного ИП (суммарный объем инвестиций не менее 1 млрд. рублей, либо доля иностранного инвестора в уставном капитале не менее 100 млн. рублей) то эти акты не применяются в течение срока окупаемости ИП, но не свыше 7 лет. Данные положения распространяются на коммерческую организацию, если доля иностранных инвесторов в уставном капитале такой организации составляют свыше 25%, а также на коммерческую организацию с ИИ, реализующую приоритетный ИП;

– обеспечения надлежащего разрешения спора, возникшего в связи с осуществлением инвестиций и предпринимательской деятельности на территории РФ;

– использования на территории РФ и перевода за пределы РФ доходов, прибыли и других правомерно полученных денежных сумм;

– на беспрепятственный вывоз за пределы РФ имущества и информации в документальной форме или в форме записи на электронных носителях, которые были первоначально ввезены на территорию РФ в качестве иностранных инвестиций;

– права иностранного инвестора на приобретение ценных бумаг;

– на участие в приватизации;

– гарантия предоставления иностранному инвестору права на земельные участки, другие природные ресурсы, здания, сооружения и иное недвижимое имущество – в соответствии с законодательством РФ.

Правительство РФ разрабатывает и реализует государственную политику в сфере международного инвестиционного сотрудничества:

• определяет целесообразность введения запретов и ограничений осуществления иностранных инвестиций на территории РФ;

• разрабатывает законопроекты о перечнях указанных запретов и ограничений;

• определяет меры по контролю деятельностью иностранных инвесторов в РФ;

• утверждает перечень приоритетных ИП;

• разрабатывает и обеспечивает реализацию федеральных программ привлечения иностранных инвестиций;

• привлекает инвестиционные кредиты на финансирование ИП федерального значения;

• контролирует подготовку и заключение инвестиционных соглашений с иностранными инвесторами о реализации ими крупномасштабных инвестиционных проектов;

• контролирует подготовку и заключение международных договоров РФ о поощрении и взаимной защите инвестиций.

Иностранные инвестиции (формы, социально-экономическое значение, правовые условия)

Иностранными инвестициями являются все виды имущества и имущественных прав, в том числе права на результаты интеллектуальной деятельности и иные права, не относящиеся к вещным, вкладываемые иностранными инвесторами в объекты предпринимательской деятельности в целях получения прибыли и передачи знаний.

Формы и виды иностранных инвестиций почти всегда выделяют как синонимы, т.е. они равны. Иностранные инвестиции, как и инвестиции вообще, подразделяют на три вида (в зависимости от объекта вложения инвестиций): прямые, прочие и портфельные.

К прямым относят такие инвестиции, которые сделаны физическими или же юридическими лицами, но они должны обладать не менее 10% (в зависимости от законодательства той страны, где находится предприятие) акционерного капитала или акций данной организации.

Портфельные инвестиции имеют отличие от прямых тем, что покупка облигаций, акций, паев и т.д. составляет менее десяти процентов в складочном (уставном) капитале организации.

К прочим относят такие инвестиции как прямые и портфельные, но не подпадающие под их условия инвестиции. Например, торговые кредиты, банковские вклады.

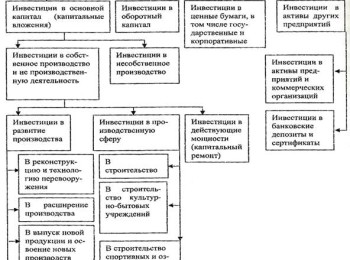

В зависимости от активов, в которые осуществляется вложение капитала данные инвестиции бывают: реальными, нематериальными и финансовыми.

Реальные инвестиции – это инвестирование в любой долгосрочный проект, который связан с покупкой уже существующих или же новых производственных объектов настоящих активов за рубежом, непосредственно участвующих в процессе производства.

Финансовые инвестиции означают покупку иностранных денежных активов или ценных бумаг.

Нематериальные инвестиции – это приобретение концессий, патентов, различных лицензий и торговых марок и других нематериальных активов.

По формам собственности на инвестиционные ресурсы выделяют:

Государственные инвестиции, которые являются вложениями денежных средств государственных бюджетов, которые направляются за границу по решению Правительства страны. Данные средства могут быть выделены и с помощью государственных кредитов, помощи, займов, грантов.

Частные инвестиции – это такие денежные средства инвесторов, которые вложены в различные объекты и размещены вне страны резидентства частного инвестора.

Смешенные иностранные инвестиции – вложения, которые осуществлены за границей и частным и государственным инвесторами.

В зависимости от характера использования существуют предпринимательские и ссудные инвестиции.

Предпринимательские инвестиции – это косвенные или же прямые вложения в разные виды бизнеса, целью которых является получение прибыли с помощью дивидендов.

Ссудные инвестиции – это инвестиции доход по которым инвестор получает при помощи ссудных процентов.

Можно выделить также следующие формы иностранных инвестиций:

в основной капитал (фонды) (инвестирование денежных средств в такие объекты, которые по законодательству страны, где находится предприятие, подпадают под определение основной капитал или фонды: машины и оборудование, здания и сооружения, компьютеры, станки и т.д.

финансовые инвестиции предполагают покупку за счет иностранных инвестиций различных ценных бумаг, а также вкладывание в уставный капитал не только данных инвестиций (денежных средств), но и купленных за них различных объектов, например, машины, оборудование, материалы и т.д.

Основное социально-экономическое значение иностранных инвестиций заключается в ускорении процесса развития экономики по всем направлениям и улучшения жизни населения данной страны посредствам модернизации технологических и производственных процессов.

Для любой страны привлечение дополнительных источников инвестирования играет важную роль, так как инвестиции способствуют социально-экономическому развитию страны, поэтому в каждой стране существуют законы, стимулирующие привлечение иностранных инвестиций. В России таким законом является закон от 9го июля 1999 г., № 160 ФЗ «Об иностранных инвестициях в РФ». В соответствии с этим законом Россия должна стимулировать привлечение иностранных инвестиций.

Правовое регулирование иностранных инвестиций на территории Российской Федерации осуществляется настоящим Федеральным законом, другими федеральными законами и иными нормативными правовыми актами Российской Федерации, а также международными договорами Российской Федерации.

Также, полностью приобретение или строительство инвестором предприятия на территории РФ предусматривает ФЗ №160 существенные налоговые льготы:

— Иностранный инвестор может освобождаться от части налога на прибыль;

— Предприятие с иностранными инвестициями в течении года с момента регистрации при в возе товара в Россию в форме основных фондов при условии, что данное имущество является вкладом в уставной капитал, создаваемого предприятия, освобождается от налога на прибыль.

46.8.209.61 © studopedia.ru Не является автором материалов, которые размещены. Но предоставляет возможность бесплатного использования. Есть нарушение авторского права? Напишите нам | Обратная связь.

Отключите adBlock!

и обновите страницу (F5)

очень нужно

2. Виды иностранных инвестиций и формы осуществления иностранных инвестиций.

По источникам происхождения можно выделить следующие виды иностранных инвестиций: Государственные инвестиции (в международной практике называют еще официальными)- это средства из госбюджета, которые направляются за рубеж или принимаются оттуда по решению либо непосредственно правительств, либо межправительственных организаций. Под частными инвестициями понимаются инвестиции, которые предоставляют частные фирмы, компании или граждане одной страны соответствующим субъектам другой страны. По срокам размещения заграничные капиталовложения делятся на краткосрочные, среднесрочные и долгосрочные. К последним относят вложения более чем на 15 лет. В данную группу входят наиболее значимые капиталовложения, так как к долгосрочным относятся все вложения предпринимательского капитала в форме прямых и портфельных инвестиций (преимущественно частные), а также ссудный капитал (государственные и частные кредиты).По характеру использования зарубежные капиталовложения бывают ссудными и предпринимательскими. Ссудные инвестиции означают предоставление средств взаймы ради получения прибыли в форме процента. В этой сфере довольно активно выступают капиталы из государственных и вложения из частных источников. Предпринимательскими инвестиции прямо или косвенно вкладываются в производство и связаны с получением того или иного объема прав на получение прибыли в форме дивиденда. По целям предпринимательские капиталовложения делятся на прямые и портфельные. Прямые инвестиции- основная форма экспорта частного предпринимательского капитала, обеспечивающая установление эффективного контроля и дающая право непосредственного распоряжения над заграничной компанией. Прямые зарубежные инвестиции направляются в принимающие страны двумя путями: организация новых предприятий;- скупка или поглощение уже существующих компаний.«Портфельные» инвестиции- такие капитальные вложения, доля участия которых в капитале фирм ниже предела, обозначенного для прямых инвестиций. Портфельные инвестиции не обеспечивают контроля за заграничными компаниями, ограничивая прерогативы инвестора получением доли прибыли (дивидендов). Прочие инвестиции- группа инвестиций, в которую в основном входят международные займы и банковские депозиты.

3. Правовое регулирование иностранных инвестиций в рф. Основные положения федерального закона об иностранных инвестициях.

Правовое регулирование иностранных инвестиций осуществляется федеральным законом «Об иностранных инвестициях в РФ» от 09.07.1999 №160-ФЗ (в редакции от 26.06.2007);Иностранная инвестиция — вложение иностранного капитала в объект предпринимательской деятельности на территории РФ в виде объектов гражданских прав, принадлежащих иностранному инвестору, если такие объекты гражданских прав не изъяты из оборота или не ограничены в обороте в РФ в соответствии с ФЗ, в том числе денег, ценных бумаг (в иностранной валюте и валюте РФ), иного имущества, имущественных прав, имеющих денежную оценку исключительных прав на результаты интеллектуальной деятельности (интеллектуальную собственность), а также услуг и информации; Прямая иностранная инвестиция — приобретение иностранным инвестором не менее 10 % доли, долей (вклада) в уставном (складочном) капитале коммерческой организации, созданной или вновь создаваемой на территории РФ в форме хозяйственного товарищества или общества в соответствии с гражданским законодательством РФ; вложение капитала в основные фонды филиала иностранного юридического лица, создаваемого на территории РФ; осуществление на территории РФ иностранным инвестором как арендодателем финансовой аренды (лизинга) оборудования, указанного в разделах XVI и XVII Товарной номенклатуры ВЭД СНГ (ТН ВЭД СНГ), таможенной стоимостью не менее 1 млн. рублей;Российское законодательство не признает иностранной инвестицией создание представительства иностранной компании на территории России или вложение иностранного капитала в благотворительные, религиозные и другие общественно полезные некоммерческие организации, поскольку их деятельность не направлена на получение прибыли.

Филиал иностранного юридического лица, созданный на территории РФ, должен выполнять часть или все функции от имени создавшей его головной организации при условии, что цели создания и деятельность головной организации имеют коммерческий характер. Для получения права осуществлять ПД на территории России филиал иностранной компании должен получить аккредитацию в Государственной регистрационной палате при Министерстве юстиции РФ. В целях аккредитации головная организация должна утвердить и направить в Палату положение о филиале, в котором должны быть указаны основные сведения о филиале и его головной организации (наименование, адрес, правовая форма компании), цели создания и виды деятельности филиала, состав, объем и сроки вложения капитала в его основные фонды, порядок управления филиалом (ст.22 Закона об иностранных инвестициях в РФ).

4.Определение иностранного инвестора и иностранных инвестиций в законодательстве РФ. Согласно статье 2 Закона 160-ФЗ иностранным инвестором могут быть: — иностранное юридическое лицо, гражданская правоспособность которого определяется в соответствии с законодательством государства, в котором оно учреждено, и которое вправе в соответствии с законодательством указанного государства осуществлять инвестиции на территории РФ; — иностранная организация, не являющаяся юридическим лицом, гражданская правоспособность которой определяется в соответствии с законодательством государства, в котором она учреждена, и которая вправе в соответствии с законодательством указанного государства осуществлять инвестиции на территории РФ; — иностранный гражданин, гражданская правоспособность и дееспособность которого определяются в соответствии с законодательством государства его гражданства и который вправе в соответствии с законодательством указанного государства осуществлять инвестиции на территории РФ; — лицо без гражданства, которое постоянно проживает за пределами РФ, гражданская правоспособность и дееспособность которого определяются в соответствии с законодательством государства его постоянного места жительства и которое вправе в соответствии с законодательством указанного государства осуществлять инвестиции на территории РФ; — международная организация, которая вправе в соответствии с международным договором РФ осуществлять инвестиции на территории РФ; — иностранные государства в соответствии с порядком, определяемым федеральными законами. Вклад в уставный (складочный) капитал не учитывается при определении налоговой базы по налогу на прибыль. Обоснованием этому служит, во-первых, пп. 3 п. 1 статьи 251 Налогового кодекса (НК), согласно которому не учитывается при определении налоговой базы по налогу на прибыль доход в виде имущества, имущественных прав или неимущественных прав, имеющих денежную оценку, которые получены в виде взносов (вкладов) в уставный (складочный) капитал организации, в том числе и доход в виде разницы между номинальной стоимостью размещаемых акций (долей) над их номинальной стоимостью. Кроме того, вторым обоснованием служит пп. 1 п. 1 статьи 277 НК – у налогоплательщика не возникает прибыли (убытка) при получении имущества (имущественных прав) в качестве оплаты за размещаемые им акции.

Источники: http://www.market-pages.ru/realnieinvist/19.html, http://studopedia.ru/5_68288_inostrannie-investitsii-formi-sotsialno-ekonomicheskoe-znachenie-pravovie-usloviya.html, http://studfiles.net/preview/2803305/