1. ФИНАНСОВАЯ СИСТЕМА

1.2. ФИНАНСЫ КОММЕРЧЕСКИХ И НЕКОММЕРЧЕСКИХ ПРЕДПРИЯТИЙ. ФИНАНСЫ НАСЕЛЕНИЯ

Какие различают виды инвестиций?

Традиционно различают следующие виды инвестиций:

—финансовые инвестиции — вложение капитала в долгосрочные финансовые активы (паи, акции, облигации);

-реальные инвестиции — вложение капитала в развитие материально-технической базы предприятий производственной и непроизводственной сфер. За реальными инвестициями в российской экономику закреплен специальный термин «капитальные вложения», под которыми понимаются «инвестиции в основной капитал (основные средства), в том числе затраты на новое строительство, расширение, реконструкцию и техническое перевооружение действующих предприятий, приобретение машин, оборудования, инструмента, инвентаря и другие затраты». Реальные инвестиции, как правило, оформляются в виде так называемого инвестиционного проекта — документа, содержащего:

—обоснование экономической целесообразности, объема и сроков осуществления капитальных вложений, в том числе необходимую проектно-сметную документацию, разработанную в соответствии с законодательством РФ и утвержденную в установленном порядке стандартами(нормами и правилами);

—описание практических действий по осуществлению инвестиций (бизнес-план);

—прямые инвестиции — это инвестиции в контрольный пакет акций с целью долевого участия данным предприятием (активом);

—портфельные инвестиции — это инвестиции в ценные бумаги с целью получения дохода;

—валовые инвестиции — это объем инвестируемых средств в определенном периоде, направленных на новое строительство, приобретение средств производства, на прирост товарно-материальных запасов;

—чистые инвестиции — это валовые инвестиции, уменьшенные на сумму амортизационных отчислений в рассматриваемом периоде. Динамика чистых инвестиций отражает характер экономического развития предприятия. Если сумма чистых инвестиций больше 0, то это значит, что экономика находится на стадии развития;

—долгосрочные инвестиции — на срок свыше 1 года;

—краткосрочные инвестиции — на срок менее 1 года.

Discovered

Деньги, банки, страхование, экономика и бизнес

Срок окупаемости инвестиций

Основная цель вложения денег в инвестиционный проект – это приумножение капитала. Но прежде чем получить прибыль, сначала нужно окупить инвестиции. Таким образом, окупаемость выступает отправной точкой, когда проект начинает генерировать прибыль для инвестора. В данной статье мы рассмотрим, что такое срок окупаемости инвестиций, как произвести расчёт окупаемости проекта, а также проанализируем некоторые особенности периода окупаемости.

Что такое срок окупаемости инвестиций?

Срок окупаемости инвестиций – это период времени, который необходим для того, чтобы доходы, генерируемые инвестиционным проектом, полностью покрыли изначальные инвестиционные расходы по реализации такого проекта. Например, если инвестиции составили 500 тыс. дол., а прогнозный положительный денежный поток по проекту ожидается в размере 100 тыс. дол. ежегодно, то период окупаемости проекта составит 5 лет.

Срок окупаемости является одним из базовых показателей, используемым для оценки инвестиционной привлекательности проекта. Довольно часто, помимо периода окупаемости по рассматриваемому проекту также производится расчёт таких показателей как чистая текущая стоимость (NPV) и внутренняя норма доходности (IRR).

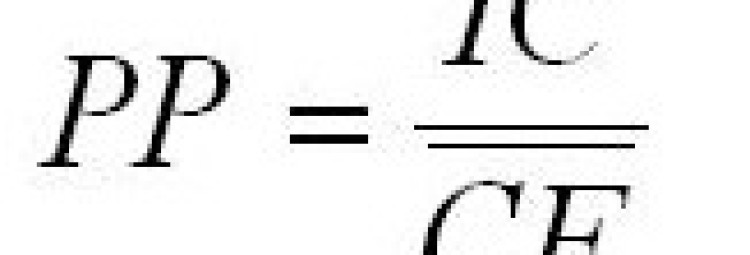

Срок окупаемости довольно часто обозначают как PP (от англ. Pay-Back Period).

Методика расчёта срока окупаемости инвестиций

Если по инвестиционному проекту ожидаются равноразмерные поступления денежных потоков, то применяется самая простая формула расчёта периода окупаемости:

где

PP (Pay-Back Period) — период окупаемости, лет;

IC (Invest Capital) – первоначальные инвестиционные затраты в проект;

CF (Cash Flow) – среднегодовой положительный денежный поток, генерируемый инвестиционным проектом.

Если денежные потоки по инвестиционному проекту будут неравномерными, тогда применяется следующая формула:

В данном случае срок окупаемости является минимальным значением временного периода (n), когда кумулятивные денежные потоки превысят первоначальные инвестиции.

Предположим, что в проект было инвестировано 500 тыс. дол., а денежные потоки формируются в разрезе периодов как указано в нижеприведённой таблице.

Таким образом срок окупаемости проекта составит 4 года, т.к. кумулятивный денежный поток в размере, превышающем изначальную сумму инвестиций в 500 тыс. дол., будет достигнут к концу 4-го года и составит 505 тыс. дол.

Метод расчёта периода окупаемости является довольно востребованным и удобным инструментом в инвестиционном анализе в силу простоты его расчёта. Однако данный метод имеет существенный недостаток — он не учитывает изменение стоимости денег во времени, что в некоторой степени приводит к искажению расчётных данных. Чтобы устранить этот недостаток рассчитывают дисконтированный срок окупаемости инвестиций.

где

DPP (Discounted Pay-Back Period) – дисконтированный срок окупаемости инвестиций;

IC (Invest Capital) – размер первоначальных инвестиций;

CF (Cash Flow) – денежный поток, генерируемый инвестиционным проектом;

r – ставка дисконтирования;

n – срок реализации проекта.

Рассмотрим пример расчёта дисконтированного срока окупаемости инвестиций, исходя из нижеуказанных данных. Денежные потоки продисконтируем по ставке 10% годовых. Обычно за ставку дисконтирования принимают стоимость заёмного капитала (процентная ставка по кредиту) или альтернативные варианты инвестирования — процентная ставка по депозиту, доходность по облигациям или же некая «безрисковая норма доходности + премия за риск».

Проведённый расчёт показывает, что снижение стоимости денег во времени приводит к увеличению срока окупаемости. Так, если принять во внимание обычные (недисконтированные) денежные потоки, то окупаемость проекта составит 5 лет. А в случае дисконтирования — увеличится до 8 лет. Дисконтированный срок окупаемости инвестиций позволяет инвестору более корректно произвести расчёт окупаемости.

В мировой практике средний срок окупаемости капиталовложений составляет 7-10 лет. В тоже время в отечественной практике (в силу нестабильности финансово-экономической ситуации) большинство реализованных инвестиционных проектов имели период окупаемости 3-5 лет. Более длительные сроки окупаемости несут для инвесторов повышенные риски, что пагубно сказывается на реализации долгосрочных инвестиционных программ.

Краткосрочные и долгосрочные инвестиции. Одним изоснованием деления инвестиций на виды выступает их продолжительность, в соответствии с этим критерием различают долгосрочные и краткосрочные

Одним изоснованием деления инвестиций на виды выступает их продолжительность, в соответствии с этим критерием различают долгосрочные и краткосрочные инвестиции (иногда встречаются среднесрочные инвестиции). По срокам погашения инвестиционные кредиты делятся на краткосрочные (до 1 года), среднесрочные (от 1 до 5 лет) и долгосрочные (свыше 5 лет); государственные эмиссионные ценные бумаги подразделяются по сроку действия на краткосрочные (со сроком до 1 года), среднесрочные (от 1 года до 10 лет) и долгосрочные (свыше 10 лет). Однако законодательством большинства развитых стран определяется, что срок краткосрочных инвестиций истекает в течение года, а долгосрочные инвестиции рассчитаны на срок более года или вообще не ограничены каким-либо сроком.

Краткосрочные инвестиции – это инвестиции компании в легкореализуемые рыночные ценные бумаги с целью помещения временно свободных денежных средств на срок менее 1 года (или операционного цикла, в зависимости от того, что продолжительнее). В балансе отражаются в составе текущих (оборотных) активов. Краткосрочные инвестиции должны удовлетворять двум условиям:1) эти ценные бумаги могут быть легко реализованы на рынке в любой момент;2) при необходимости погашения краткосрочных обязательств эти ценные бумаги превращаются в денежные средства в течение 1 года.

В отличие от краткосрочных долгосрочные инвестиции представляют собой помещение средств на срок более 1 года либо с целью получения дополнительной прибыли, либо с целью приобретения влияния на компанию, ценные бумаги которой покупаются, либо по причине того, что такое вложение средств является более выгодным по сравнению с организацией собственных операций в этой области. Долгосрочные инвестиции отражаются в балансе отдельной строкой между оборотными активами и необоротными активами или включаются в состав необоротных активов. К долгосрочным относят следующие виды инвестиций: 1) инвестиции в ценные бумаги; 2) инвестиции в ценные бумаги, дающие право собственности (привилегированные и обыкновенные акции); 3) инвестиции в долговые обязательства других компаний (облигации, долгосрочные векселя, закладные); 4) инвестиции в материальные необоротные активы, которые не используются в хозяйственной деятельности, а предназначены для перепродажи, будущего использования или держатся с целью будущего увеличения их стоимости; 5) инвестиции в дочерние компании, филиалы, совместные предприятия и иное, если данные об их деятельности не входят в консолидированную отчетность; 6) инвестиции, отвлеченные в специальные фонды, или денежные средства, законсервированные для будущего целевого использования (например, фонд для погашения облигаций, фонд для выкупа акций, пенсионный фонд).

№ 44 Рынок ценных бумаг.В общем виде рынок ценных бумаг можно определить как совокупность экономических отношений по поводу выпуска и обращения ценных бумаг между его участниками.Рынок ценных бумаг имеет целый ряд функций, которые можно условно разделить на две группы: общерыночные функции, присущие обычно каждому рынку, и специфические функции, которые отличают его от других рынков. К общерыночным функциям относятся:

1)коммерческая функция, т.е. функция получения прибыли от операций на данном рынке;

2)ценовая функция, т.е. обеспечение процесса складывания рыночных цен, их постоянное движение и т.д.3)информационная функция, т.е. рынок производит и доводит до своих участников рыночную информацию об объектах торговли и ее участниках; 4)регулирующая функция, т.е. создание правил торговли и участия в ней, порядок разрешения споров между участниками, устанавливает приоритеты, органы контроля или даже управления и т.д.

К специфическим функциям рынка ценных бумаг можно отнести следующие:1)перераспределительную функцию; 2)функцию страхования ценовых и финансовых рисков. Перераспределительная функция условно может быть разбита на три подфункции:

перераспределение денежных средств между отраслями и сферами рыночной деятельности;

перевод сбережений, прежде всего населения, из непроизводительной в производительную форму; Функция страхования ценовых и финансовых рисков, или хеджирование, стала возможной благодаря появлению класса производных ценных бумаг: фьючерсных и опционных контрактов. Составные части рынка ценных бумаг имеют своей основой не тот или иной вид ценной бумаги, а способ торговли на данном рынке в широком смысле слова. С этих позиций выделяют следующие рынки:1)первичный и вторичный;2)организованный и неорганизованный;3)биржевой и внебиржевой;4)традиционный и компьютеризированный;5)кассовый и срочный.

Первичный рынок — это приобретение ценных бумаг их первыми владельцами, первая стадия процесса реализации ценной бумаги; первое появление ценной бумаги на рынке, обставленное определенными правилами и требованиями. Вторичный рынок — это обращение ранее выпущенных ценных бумаг; совокупность всех актов купли-продажи или других форм перехода ценной бумаги от одного ее владельца к другому в течение всего срока существования ценной бумаги. Организованный рынок ценных бумаг — это их обращение на основе устойчивых правил между лицензированными профессиональными посредниками — участниками рынка — по поручению других участников рынка. Неорганизованный рынок — это обращение ценных бумаг без соблюдения единых для всех участников рынка правил.

Биржевой рынок — это торговля ценными бумагами на фондовых биржах. Внебиржевой рынок — это торговля ценными бумагами, минуя фондовую биржу. Биржевой рынок — это всегда организованный рынок ценных бумаг, так как торговля на нем ведется строго по правилам биржи и только между биржевыми посредниками, которые тщательно отбираются среди всех других участников рынка. Внебиржевой рынок может быть организованным и неорганизованным.

Организованный рынок ценных бумаг — это их обращение на основе устойчивых правил между лицензированными профессиональными посредниками — участниками рынка — по поручению других участников рынка. Неорганизованный рынок — это обращение ценных бумаг без соблюдения единых для всех участников рынка правил.

Биржевой рынок — это торговля ценными бумагами на фондовых биржах. Внебиржевой рынок — это торговля ценными бумагами, минуя фондовую биржу. Биржевой рынок — это всегда организованный рынок ценных бумаг, так как торговля на нем ведется строго по правилам биржи и только между биржевыми посредниками, которые тщательно отбираются среди всех других участников рынка. Внебиржевой рынок может быть организованным и неорганизованным. Организованный внебиржевой рынок основывается на компьютерных системах связи, торговли и обслуживания по ценным бумагам.

№ 45 Особенности формирования и функционирования рынка капитала в РБ.На данном этапе развития экономических отношений в Беларуси одной из основных проблем является непонимание потребности в финансовом рынке, и, как следствие, недостаточное использование его инструментов и возможностей. Несмотря на наличие законодательных основ его формирования и работу валютно-фондовой биржи, никто не воспринимает финансовый рынок как инструмент, позволяющий влиять на ситуацию в реальном секторе экономики. Дело в том, что реальный бизнес в масштабах государства дает не только продукцию, но и экономические показатели, такие как добавочная стоимость, стоимость оборотного капитала и т.д., которые можно и нужно использовать для обеспечения работы фондового рынка. Также следует отметить, что сегодня белорусские банки являются только расчетно-кассовыми центрами. Их операции – это выдача кредитов, принятие и выплата денег, хранение средств вкладчиков, а функции настоящего банка – капитализация денежных потоков и размещение фондовых инструментов.

Капитал является таким же производственным фактором любого предприятия как сырье или основные фонды. Для достижения своей основной цели – увеличения богатства владельцев – ему постоянно приходится искать новые способы доходного вложения своих активов. Помимо этого, принимаемые предприятием инвестиционные проекты нередко требуют привлечения дополнительного капитала. В случае недостаточности внутренних ресурсов (чистой прибыли и амортизации) предприятие должно иметь возможность приобрести недостающий капитал на финансовом рынке. В случае, когда у него имеется избыточный собственный оборотный капитал и нет вариантов инвестирования с приемлемой ставкой доходности, предприятие может осуществить финансовые вложения – приобрести ценные бумаги или разместить свободные средства на банковском депозите. Тем самым можно частично возместить альтернативные издержки владения денежными средствами. Покупая ценные бумаги других эмитентов, предприятие продает им свой временно свободный капитал. Привлечение собственного капитала осуществляется предприятием путем эмиссии обыкновенных и привилегированных акций на так называемых первичных фондовых рынках. Деньги от реализации акций формируют уставный капитал предприятия. Однако в развитых странах наибольший объем сделок с ценными бумагами производится на вторичном рынке, где осуществляется свободная торговля ими. Там также имеет распространение эмиссия краткосрочных корпоративных облигаций. Но к такому способу приобретения краткосрочного капитала обычно прибегают только наиболее крупные компании,

для которых издержки эмиссии имеют незначительный удельный вес в сравнении с объемом привлекаемых ресурсов.

Источники: http://www.aup.ru/books/m177/1_86.htm, http://discovered.com.ua/finance_analysis/srok-okupaemosti-investicij/, http://lektsii.org/6-95848.html