Инвестируем в облигации самостоятельно

Инвестиции в облигации позволяет получать инвесторам (не путать с вкладчиками) пассивный доход. Такой вариант инвестиций менее доходный, чем покупка акций, но куда более надежный. Облигация (бонд)– ценная бумага, отражающая долговые отношения инвестора и эмитента. По сути, это долговая расписка, вкладчик выступает в роли кредитора. А эмитент (какая-либо коммерческая компания, муниципальные или государственные организации) является заемщиком.

О чем речь?

Эмитент нуждается в привлечении денег, поэтому он выпускает облигации, которые может купить любой желающий. Инвестор, покупая эти ценные бумаги, передает свои деньги эмитенту. А последний обязан будет в оговоренный срок выкупить облигации у инвестора. Естественно, все не просто так. Инвестор в итоге получает процентную прибыль.

Основные понятия:

- номинал. Это изначальная цена бумаги, по которой эмитент обязуется выкупить (погасить) облигацию в оговоренный срок, в конце срока жизни;

- дата погашения. При выпуске долговых ценных бумаг указывается крайняя дата погашения – день в время, когда эмитент выкупает бумаги, выплачивая деньги инвестору;

- рыночная цена. Это текущая стоимость облигации на фондовом рынке, которая зависит от разных факторов, а ее диапазон обычно колеблется в пределах 95-105% от номинала. Если номинал составляет 1 000 рублей, то рыночная цена может варьироваться от 950-1050 рублей;

- купон. Это денежный доход инвестора, который ему обязан выплатить эмитент. Ставкой купона является годовая доходность ценной бумаги. К примеру, эмитент установил купон в размере 15% к номиналу. Если номинал составляет 1 000 р., то инвестор получит процентную прибыль от одной облигации в размере 150 рублей;

- дата оферты. Время, когда эмитент берет на себя право выплатить держателю бумаг номинал еще до даты погашения.

Смысл инвестирования прост:

передать деньги эмитенту, чтобы получить в итоге прибыль. Следует все рассмотреть на примере. Условия:

— вид ценных бумаг: облигации федерального займа;

— номинал: 1 000 р.;

— купон: 15%;

— срок погашения: 1 год.

Допустим, инвестор вкладывает 100 000 рублей в покупку этих облигаций. Значит, через год он сможет получить после погашения облигаций уже 115 000 р.

Виды облигаций

По способам получения прибыли бывают:

1. Купонные облигации. По таким ценным бумагам устанавливаются определенные периоды выплаты прибыли. Например, выплата прибыли назначается раз в полгода. Если номинал составляет 1 000 р., а купон – 10%, то инвестор 2 раза в год получит по 50 р.

2. Дисконтные облигации. По таким ценным бумагам инвестор получает прибыль от разницы между номиналом и ценой, по какой эмитент продал бумагу. К примеру, номинал облигации составляет 1 000 р. А продает эмитент ее за 900 р. Соответственно, инвестор покупает бумаги за 900 р., а потом продает по номиналу, получая доход по 100 рублей за каждую облигацию.

Купон бывает разный. Есть фиксированный купон – это то, о чем говорилось выше. Есть еще переменный купон, ставка которого привязана к базовому показателю, например, к ставке рефинансирования. Это значит, что если при вкладе купон составлял 15%, то в течение времени он может меняться, уменьшаясь или увеличиваясь.

Есть необеспеченные и обеспеченные (закладные) облигации. По последним облигациям гарантируются выплаты при дефолте эмитента, но не в виде денег, а в виде другого актива: имущества, недвижимости и прочих активов эмитента.

В зависимости от эмитента облигации могут быть:

— государственными;

— муниципальными;

— корпоративными.

Еще есть иностранные облигации и еврооблигации.

Где можно ознакомиться

с АБСОЛЮТНО ВСЕМИ обращающимися на рынке облигациями? Ещё раз даю вам наводку. После бесплатной регистрации на этом портале у вас появляется возможность анализировать облигации для формирования вашего инвестиционного портфеля и делать успешные инвестиции в облигации.

Предположим, что вас интересуют государственные бонды (так называемые облигации федерального займа — ОФЗ), находящиеся в обращении и достаточно ликвидные. Пусть это будет 100 сделок в неделю.

и выбираем, например, ОФЗ26212. На чём основываемся? Инструмент как нельзя лучше подходит долгосрочному инвестору: погашение 19 января 2028 (!) года, бумага достаточно ликвидная: 482 сделки в неделю, но самое главное — это то, что условиями их выпуска предусмотрен постоянный размер купона — 7,05% годовых

что в нынешних условиях очень даже неплохо. Сторонникам банковских вкладов такая доходность может показаться смешной, дело ваше. Напомню лишь, что, покупая облигации на собственный брокерский счёт, вы одновременно вкладываете деньги на куда более значительный по сравнению с банковским вкладом срок, а с другой стороны, брокерский счёт — это при умелом распоряжении инвестиций может превратиться и превращается во вклад до востребования.

А какую доходность нам могут предложить корпоративные облигации? Инвестиции в них тоже могут быть интересными в свете изменившегося законодательства (купон по корпоративным бондам теперь не облагается НДФЛ). На первый взгляд, облигации Башнефть-8 предлагают совсем бешеную на сегодняшний день доходность

Но это только на первый взгляд. Смотрим на неё в торговом терминале: уж больно велика разница между покупкой и продажей.

Если же вам «глянулась» именно эта облигация, поставьте СВОЁ предложение на покупку, и сделка вполне может состояться на ваших условиях, прецеденты подобные у меня случались.

Что нам нужно для того, чтобы инвестировать в облигации без посредников?

Ничего экстраординарного: открыть брокерский счёт, установить биржевой терминал, ну и неплохо бы иметь какой-никакой инвестиционный капитал. Принимая во внимание, что цена рублёвых облигаций колеблется около 1000 рублей, — это и есть минимальная сумма для инвестиций. Только внимательно читайте договор с брокером: попадаются среди них и такие, что мелким шрифтом прописывают обязательные возмездные собственные услуги, как-то: услуга депозитария, оплата биржевого терминала и прочее. Внимательно прочитать договор, задать вопросы и ознакомиться с тем, что пишут о вашем потенциальном брокере на форумах, думаю, не составляет большого труда.

какие же преимущества дают нам инвестиции в облигации?

- При сопоставимом риске большинство биржевых облигаций позволяет инвестору получить куда более высокую доходность нежели банковский вклад. Доход складывается не только из стоимости купона, но и от прироста курсовой стоимости бумаги;

- Инвестор имеет возможность приобретать бонды не только государственные или банковские, но и компаний металлургического, нефтегазового, горнодобывающего, аграрного, высокотехнологичного и других секторов;

- Облигации позволяют гибко подстраиваться под изменяющийся уровень процентных ставок. Приведу наглядный пример. В кризисные конец 2014 год — начало 2015 года резко возросли процентные ставки (учётная ставка ЦБ РФ — до 17% годовых). Если бы вы имели длительный депозит в банке, то «вчистую» проиграли бы инфляции. Имея на руках облигации, в нужный момент вы могли их продать и, дождавшись минимальных цен, вновь купить бонды с длительным срок обращения с доходностью 15-18% годовых. С тех пор прошло всего ничего времени, а доходность по длинным облигациям составляет уже 7-8% годовых. Вас в таком случае можно поздравить с получением ещё одного купона;

- В отличие от банковских депозитов, по которым процентная ставка обычно фиксирована и не зависит от внешних факторов, среди облигаций существуют бумаги с плавающим купоном, ставка по которым привязана к уровню инфляции. Такой инструмент позволяет гарантированно защититься от инфляции и вне зависимости от её изменений получить доход от инвестиций;

- Облигации на бирже могут быть проданы либо куплены практически в любой момент. Номинал большинства бондов составляет всего 1000 руб., так что кратные суммы можно в любой момент забрать из портфеля в виде денежных знаков либо внести дополнительно. Это дает возможность регулярно откладывать деньги с зарплаты, чтобы накопить определенную сумму на какую-либо цель. А при необходимости можно в любой момент снять все или часть денег на экстренные нужды. Банки, конечно, предлагают подобные условия, но ставка по таким вкладам, во-первых, совсем непривлекательна, во-вторых банк обычно накладывает массу ограничений, трудно же банку унять «аппетит», когда предоставилась благоприятная для него ситуация ;

- Ни один из банков не предложит вам вклад на три и более года. А если Вам всего немного за тридцать и Вы, как человек предусмотрительный, уже задумались о будущем своих детей и собственной пенсии. В этом случае покупаем облигации с погашением в 2028 или 2030 году — сие уже не редкость;

- Инвестиции в облигации можно делать, используя не только брокерский счёт, но и индивидуальный инвестиционный счёт (ИИС). В этом случае при наличии официально подтверждённого дохода вы можете получить и повторно реинвестировать неплохой бонус от государства в размере 13% от вложенной суммы до 400 тыс. рублей. Признаюсь, это совсем нелишняя прибавка к моей будущей пенсии.

Облигация – более гибкий, многофункциональный, доходный и эффективный инструмент, чем обычный банковский депозит. Поначалу он может показаться сложным, но время, затраченное на изучение, окупится сторицей, уверяю вас.

Если же вам не наскучил ещё этот пост, предлагаю ознакомиться с доступным всем видео: автор буквально на пальцах объясняет суть облигаций, как инструмента инвестирования. Приятного просмотра

Читайте мой канал, где вы первым узнаете обо всех обновлениях блога.

Инвестиции в облигации частных инвесторов

Облигации – ценные бумаги, являющиеся подтверждением передачи денег частной или государственной компании и гарантирующие их возврат. Проще говоря, облигация – это долговая расписка. Только не от соседа Васи, а от государства, муниципалитета или крупной корпорации.

Облигации часто сравнивают с банковскими депозитами. Оно и понятно – в обоих случаях инвестор даёт деньги в долг под процент. Только, в случае с депозитом, деньги даются в долг банку, а в случае с облигациями – в долг эмитенту, который эти самые облигации выпустил.

Эмитент выпускает облигации для того, чтобы привлечь инвестиции в какой-нибудь перспективный проект. Облигации имеют свой срок существования, в конце которого облигации погашаются – эмитент выплачивает номинальную стоимость по каждой облигации.

Приобретая облигацию, ты знаешь дату погашения облигации, процент выплат по ней, периодичность и даты выплат этих процентов. Таким образом, ты можешь примерно прикинуть, на какой доход ты сможешь рассчитывать и подобрать подходящую для себя стратегию инвестирования.

Облигации, также как и акции, торгуются на основной секции Московской Фондовой Биржи. Облигации намного надёжнее акций (менее рисковая инвестиция), но и доходность по ним намного ниже. Но если сравнивать облигации с банковским депозитом, то они немного выигрывают в доходности, при этом надёжность облигаций и банковских депозитов примерно одинакова.

Облигации на ММВБ, как правило, торгуются лотами, кратными 1 тысяче рублей. Это делает инвестиции в облигации доступными и даёт хорошие возможности для диверсификации.

Преимущества и недостатки

Давай рассмотри основные плюсы и минусы инвестирования в облигации.

Плюсы:

- Надёжность. Облигации – один из самых надёжных инвестиционных инструментов, наряду с банковскими вкладами.

- Гибкость. Облигации имеют низкий порог входа (от 1 тысячи рублей) и, благодаря своему многообразию, создают широкие возможности для диверсификации портфеля. Это позволяет подобрать инвестиционную стратегию, которая будет по душе – начиная от спекуляций и заканчивая долгосрочными вложениями на десятки лет.

- Ликвидность. Благодаря выходу на вторичный рынок, ты в любой момент сможешь продать свои облигации, получив причитающийся тебе процент. Этим, кстати, облигации выгодно отличаются от банковских вкладов, ведь при досрочном погашении вклада есть вероятность недополучить часть дохода из-за штрафных санкций при досрочном погашении.

Основной минус у облигаций всего один – низкая доходность. Это если сравнивать их с акциями или с тем же Форексом. Но иногда доходность может быть очень даже немаленькой, превышая доходности других инвестиционных инструментов вместе взятых. Такое часто бывает в условиях экономической нестабильности.

Классификация облигаций

Не все облигации котируются на бирже. Облигации могут быть:

В зависимости от статуса эмитента выпустившего облигации, они классифицируются как:

- Государственные. Облигации, выпущенные правительством той или иной страны. В России государственные облигации называются Облигациями Федерального Займа – ОФЗ. А, например, в США государственные облигации называют Treasuries или казначейскими.

- Муниципальные. Выпускаются субъектами федерации или муниципалитетами. Например, облигации Тульской области.

- Корпоративные. Облигации, выпущенные коммерческими компаниями. Например, облигации МТС.

По валюте номинала облигации классифицируются на:

- Номинированные в рублях

- Номинированные в валюте

По сроку погашения облигации классифицируются на:

- Краткосрочные (1-5 лет)

- Среднесрочные (5-10 лет)

- Долгосрочные (10-30 лет)

- Бессрочные. Иногда некоторые компании выпускают бессрочные облигации, которые пускаются в «свободное плавание»

По способу получения дохода облигации делятся на:

- Купонные. Такие облигации дают их держателю право на получение периодических процентных выплат, называемых купоном. В зависимости от облигации, выплата купона может осуществляться раз в год, раз в полгода или раз в квартал – это называется купонным периодом. Начисляется купонный доход каждый день. Выплаты купона производятся в заранее определённые даты и поступают на брокерский счёт в течение 2-3 дней.

- Дисконтные. Менее распространены. Здесь нет никаких периодических выплат. После выпуска, эмитент распродаёт облигации по цене ниже номинала. А погашаются они по номиналу. Как правило, такие облигации краткосрочны. Они не пользуются большой популярностью, так как в условиях нашей действительности намного рациональней получать периодические выплаты, чем держать бумаги годами, ожидая погашения и надеясь, что не произойдёт никаких финансовых катаклизмов, обанкротивших эмитента.

По типу погашения облигации делятся на:

- Досрочно погашаемые. Досрочно погашаемые облигации в свою очередь делятся на отзывные, возвратные и амортизируемые. В первом случае право досрочного погашения принадлежит эмитенту, во втором – инвестору, а в случае с амортизируемыми облигациями, эмитент, в течение срока обращения облигации, частями, выплачивает её номинал, чтобы к моменту погашения минимизировать размер выплат.

- Безотзывные. Погашаются в условленную дату.

В зависимости от конвертируемости облигации классифицируются на:

- Конвертируемые. Можно обменять на некоторое количество других облигаций или акций этого эмитента.

- Неконвертируемые. Не обмениваются ни на что (кроме денег ? ).

В зависимости от индексации выплат облигации делятся на:

- Индексируемые. Купонные выплаты корректируются в зависимости от какого-либо показателя. Например, в зависимости от инфляции.

- Неиндексируемые. Размер выплат установлен изначально и не меняется.

По степени обеспеченности облигации бывают:

- Обеспеченные. Для повышения привлекательности и надёжности своих облигаций, эмитент может обеспечить их залогом каких-либо активов.

- Необеспеченные. Ничем не обеспечены. В случае банкротства сначала погашаются долги, потом облигации, затем привилегированные акции и, наконец, обычные акции. То есть, даже по необеспеченным облигациям, закон обязывает эмитента расплатиться с инвестором сразу после погашения долгов компании.

Есть ещё вид облигаций, стоящий особняком – это доходные облигации. По таким облигациям эмитент выплачивает проценты инвестору только при наличии прибыли. Доходные облигации, в свою очередь, делятся на:

- Кумулятивные. По таким облигациям невыплаченный процент накапливается. Эмитент обязан выплатить его в будущем.

- Простые. Невыплаченный процент не накапливается.

Основные характеристики облигаций

Теперь давай рассмотрим, на какие характеристики облигации стоит обращать внимание при покупке.

Номинал. Номинал – это цена, по которой эмитент обязан погасить облигацию в конце срока обращения. Чаще всего, российские облигации имеют номинал в 1 000 рублей.

Цена. Рыночная цена может отличаться от номинала. Цену принято выражать в процентах от номинала. В спокойных экономических условиях цены на облигации колеблются в пределах 95-105%. Это значит, что коридор цен в рублях на облигацию номиналом в 1 000 рублей находится в пределах 950 – 1 050 рублей. Но если эмитент попадает в сложное финансовое положение, цены на облигации существенно снижаются. Обычно цена приближается к номиналу по мере приближения даты погашения.

Дата погашения. Дата, когда эмитент выкупит облигации по номиналу, тем самым погасив их. Существует ещё такое понятие, как оферта. Если эмитент установил дату оферты, он может после её наступления погасить облигации, не дожидаясь даты погашения. В свою очередь, инвестор может подать облигацию к оферте.

Купон. Купон – это объём денежных средств, выплачиваемых эмитентом инвестору с определённой периодичностью. Ставка купона выражается в процентах годовых. Например, при номинале облигации в 1 000 рублей и ставке купона равной 12% при 4 выплатах в год, инвестор получит за год 120 рублей с облигации, четырьмя выплатами по 30 рублей.

Купонный доход

Теперь подробнее о купонном доходе. Тут есть некоторые нюансы.

Существует такая характеристика облигации, как накопленный купонный доход (НКД). НКД – это сумма купонного дохода, которая накопилась на облигации на данный момент, но пока не выплачена. Когда происходит выплата купона, НКД обнуляется и начинает накапливаться по новой, прирастая мало-помалу день за днём.

Когда ты покупаешь облигацию на бирже, ты должен, помимо цены, выплатить продавцу НКД, накопленный к моменту сделки. Когда ты будешь продавать облигацию, покупатель точно так же будет платить тебе НКД, накопленный на облигации к моменту сделки.

Эту особенность нужно обязательно учитывать при составлении своей стратегии инвестиций в облигации.

Расчёт доходности облигации

При инвестициях в облигации, в отличие от инвестиций в акции, ты сможешь точно рассчитать доходность ещё на этапе покупки.

Давай рассмотрим пример. Допустим, у тебя есть 100 000 рублей, которые ты хочешь вложить в облигации. Например, ты решил не заморачиваться с диверсификацией (это для удобства расчётов, лучше, конечно же, диверсифицировать) и приобрести на все деньги облигации со следующими характеристиками на момент сделки:

Эмитент: Х

Номинал: 1 000 рублей

Рыночная цена: 96.1% (961 рубль)

Дюрация (количество дней до погашения): 280 дней

Размер купона: 49 рублей

Длительность (периодичность начисления купона): 182 дня (2 раза в год)

НКД: 22.62 рубля

Таким образом, приобретение одной облигации обойдётся тебе в 961 + 22.62 = 983.62 рубля.

На всю сумму ты приобретёшь 100 000 / 983.62 = 101 облигацию. Итого, потрачено 101 * 983.62 = 99 345.62 рубля, и ещё остаётся 654.38 рубля, чтобы отметить сделку (Alphainvestor.ru предупреждает – алкоголь вреден для твоего здоровья) ?

Считаем доходность по формуле:

Общая доходность = ((Н + К * КВДП) – (РЦ + НКД)) / (РЦ + НКД) * 100%

Н – номинал

К – купон

КВДП – количество выплат до погашения

РЦ – рыночная цена

НКД – накопленный купонный доход

В нашем случае, общая доходность купленной облигации будет составлять:

((1 000 + 49 * 2) – (961 + 22.62)) / (961 + 22.62) * 100% = 11.63%

Если перевести в проценты годовых:

11.63 * 365 / 280 = 15.16%

В рублях мы имеем следующую картину. Примерно месяца через 3 ты получишь первую купонную выплату. Со 101 облигации ты получишь 49 * 101 = 4 949 рублей. А ещё через полгода будет вторая выплата купона и погашение облигаций: 4 949 + 101 000 = 105 949 рублей. Итого, вложив 99 345.62 на 280 дней, ты поимеешь 4 949 + 4 949 + 101 000 = 110 898 рублей. Прибыль составит 110 898 – 99 345.62 = 11 552.38 рубля.

В данных расчётах мы пренебрегаем комиссией брокера и налогами – для удобства расчёта.

А вообще можешь пользоваться для расчёта доходности облигации специальными калькуляторами – на rusbonds.ru или на ipipip.ru .

Налоги с прибыли от облигаций

С дохода от инвестирования в облигации в России полагается платить налог – 13% от дохода. Налог уплачивается как с купонного дохода, так и с дохода от продажи облигаций. Тебе не нужно заботиться об оплате налогов – с тебя удержат соответствующие суммы эмитент (при выплате купона) и брокер (удержит налог с прибыли от продажи при выводе средств или в начале года).

Но в некоторых случаях налог с тебя не возьмут:

1. При открытии ИИС и соответствующем типе вычета

2. При получении купонного дохода и дохода от погашения государственных ОФЗ и ГКО (при получении дохода от продажи ОФЗ и ГКО налог платить всё же придётся)

3. При получении купонного дохода и дохода от погашения облигаций субъектов Федерации и муниципалитетов

Риски

Хотя облигации и считаются одним из самых надёжных инструментов, им всё-таки присущи некоторые риски. Давай рассмотрим основные.

Риск дефолта. Это самый главный риск при инвестировании в облигации. Заключается он в том, что эмитент не сможет выполнить свои финансовые обязательства перед инвестором. Иногда облигациям присваивают кредитные рейтинги, для того, чтобы инвестор мог оценить надёжность. Зачастую, если дела у компании идут плохо – то цены на облигации падают, соответственно доходность к погашению превышает среднерыночную. К таким бумагам нужно относиться с осторожностью. Чем выше доходность к погашению – тем выше риски.

Процентный риск. Заключается в том, что среднерыночные процентные ставки на финансовых рынках имеют свойство меняться, а процент по облигации с фиксированным купоном – нет. Если среднерыночная ставка повышается, держатель облигации получает доход, ниже среднерыночной ставки. Если же ставка снижается – это невыгодно эмитенту, так как, в этом случае, ему придётся платить купон по ставке, превышающей среднерыночную. Эмитент может обезопасить себя от этих рисков, выпустив облигации с переменным купоном или с правом досрочного погашения.

Инфляционный риск. Риск того, что инфляция превысит доходность по облигации.

Заключение

Любой инвестиционный портфель только выиграет от добавления в него облигаций. Ведь это повысит его надёжность и позволит получать хоть и небольшую, но регулярную прибыль. Конечно, желательно брать не первые попавшиеся облигации, а облигации эмитентов с хорошей репутацией.

У меня в портфеле на данный момент облигации отсутствуют, но планирую добавить их в ближайший год.

Кстати, теория портфеля лежебоки говорит о том, что добавление облигаций в портфель может повысить не только надёжность портфеля, но, в некоторых случаях, и его доходность.

Инвестиции в облигации частных инвесторов

За продолжительное время моей разнообразной деятельности, связанной с рынком ценных бумаг, инвестициям и трейдингом накопилось большое количество различных мыслей, материалов, мнений, фишек, источников информации, понятных форм объяснений и прочего добра по разным связанным с инвестициями темам. Многое из этого практически невозможно узнать из учебников, обучающих материалов брокеров и инвестиционных компаний, ютуба, и форумов. Более того упор именно на ту информацию, на которую сложно наткнуться в сети начинающим, но которая имеет решающее значение.

В написание данной публикаций я исхожу из того что читатель понимает базовые понятия, связанные с такой ценной бумагой как облигация или хотя бы имеет представление о них (для остальных стоит начать с учебных материалов для получения базовых понятий и набора определений).

Здесь же речь пойдет о практических вещах:

— особенности инвестирования в облигации;

— оценка ситуации на долговом рынке;

— на что стоит обращать внимание при выборе облигаций;

— поиск и покупка подходящей облигации;

— мониторинг и выход из позиции;

— полезные ресурсы и материалы.

Как и любой рынок, долговой имеет свою специфику и ключевым параметром его оценки являются процентные ставки и их динамика.

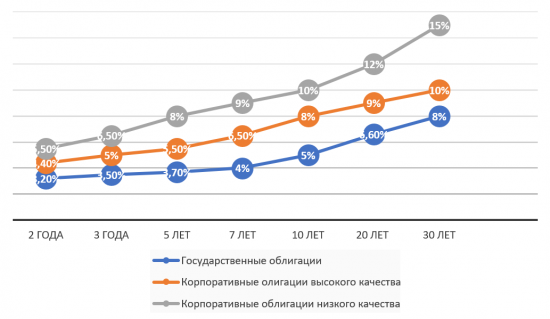

Когда говорят о рынке облигаций в какой-то определенной валюте, то принято рассматривать так называемую кривую процентных ставок (доходности).

Пример кривых процентных ставок облигаций разного кредитного качества

На графике кривой процентных ставок изображена зависимость величины процентных ставок (текущей доходности облигаций) от срока обязательства. В нормальных условиях чем выше срок и чем ниже надежность (кредитные качества) тем выше стоимость такого заимствования, а как следствие процентная ставка соответствующей облигации.

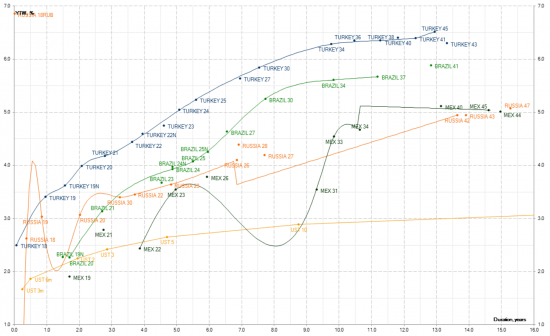

На следующем изображении представлены актуальные кривые процентных ставок государственных облигаций развивающихся стран. Соответственно в уме держим, то что корпорации этих стран уже будут иметь процентные ставки выше (кривые пролегают выше) своих государственных аналогов так как кроме кредитных рисков своей страны (политическая и экономическая ситуация в стране) имеют и собственные корпоративные риски.

Кривые процентных ставок развивающихся стран: Россия, Турция, Бразилия, Мексика

По совей сути кривая представляет собой отмеченные на графике ставки облигаций одного и того же эмитента (или группы из нескольких схожих) с разным сроком (по увеличению срока вправо).

Процентная ставка (доходность, YTM) облигации складывается из:

· размера купона (постоянная величина в большинстве случаев) – здесь думаю предельно все понятно, фиксированные обязательные платежи являются базой дохода по облигациям, но дело в том что облигации могли быть выпущены очень давно когда стоимость заимствования для конкретного эмитента или же величина ставок на рынке были иными.

· Дисконт или премия к цене облигации (плавающая величина) — это значение получается из разницы текущей рыночной цены облигации и её номинала. То есть премия или дисконт к номинальной цене появляется как раз в том случае, когда текущий уровень доходности облигаций эмитента не соответствует тем что были определены при размещении (выпуске) облигаций (для облигаций с фиксированным купоном).

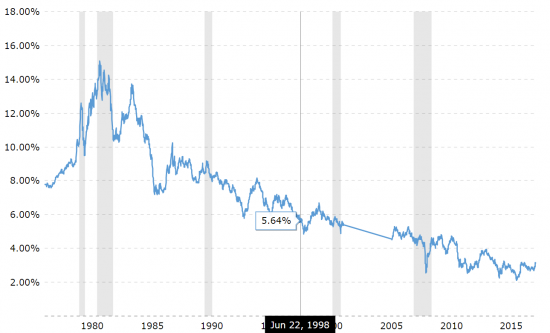

Еврооблигации Российской Федерации в долларах США выпущенные в обращение 18 июня 1998 года (уверен все помнят чем знаменито лето 98го для экономики России и в каких условиях тогда находилась страна и её финансы) получили ставку купона 12,75% годовых (по ставке ниже выпуск не был бы выкуплен), при ставке бенчмарка – 30 летних облигаций США в два раза ниже, на уровне 5,64% годовых.

Доходность 30-летних государственных облигаций США в 1998 году

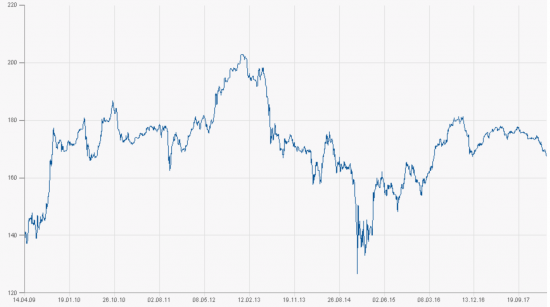

В последствии ситуация в стране значительно изменилась в лучшую сторону, кроме этого ставки на рынке снижались и цена облигаций Россия 28 взмыла вверх, компенсируя огромный купон. В итоге в 2013 году цена облигации Российской Федерации с купоном в 12,75% в долларах США достигала 200% от номинала.

Динамика цен еврооблигаций Россия 28

Стоит учитывать, что облигация погашается по номиналу и если в какой-то период времени, она стоит выше номинала, то это только из-за того, что ставка купона слишком высока для текущего положения дел эмитента и рынка (обязательно стоит запомнить этот важный момент, которой многие новички не осознают). Чем ближе будет погашение облигации, тем больше цена облигации будет стремиться к своему номиналу. Также, негативные события на рынке или внутренние проблемы эмитента отражается в большей степени на длинных долгах и здесь в дело вступает математика. Чем выше срок, тем выше влияние изменения процентных ставок на цену облигации. К этому моменту надо быть очень внимательным при работе с облигациями. Особенно стоит опасаться менеджеров заявляющих примерно следующее:

«Смотрите, отличная идея, облигации росли последние несколько лет, ничего не мешает им продолжить расти». Такое я слышал много раз в разговорах менеджеров и инвесторов, но очень редко я слышал, как менеджер объясняет клиенту, что выбранная облигация весь оставшийся срок до погашения будет падать в цене даже при позитивной ситуации на рынке и в финансах у эмитента. А такие ситуации сплошь и рядом и инвесторы к ним не готовы, не понимают сути этого процесса.

Из практики, частные инвесторы решившие инвестировать в облигации при поддержке никудышных или жульковатых менеджеров инвестиционных и брокерских компаний ориентируются на два основных параметра: эмитент (тут кому что ближе) и величина купона (реже доходность к погашению, что является более правильным при выборе облигации). Естественно, облигации имеющие длинный срок погашения часто имеют как большую величину купона, так и доходность к погашению. Про процентный риск длинной облигации инвестору естественно никто не сообщает. В результате, негатив.

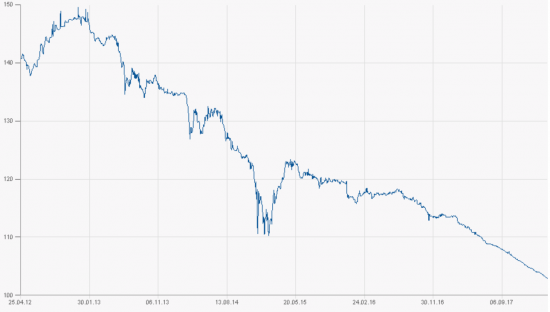

В другом случае, клиент покупает короткую облигацию по 110%, а через год видит в отчете цену 100% и разумно расценивает это как плохую инвестицию, но на самом деле он просто купил облигацию с высоким купоном и премией к цене, его доходность это разница между купоном и величиной снижения цены облигации, но его вероятно могли привлечь под идею разместить средства в еврооблигации Российской Федерации с погашением через год и купоном в 11% годовых, как говорят «Без риска». Например, скоро заканчивает своё обращение один из выпусков еврооблигаций России выпущенных в сложный 98 год – Россия 18. Там тоже очень высокий купон 11% годовых и цена имела высокую премию к номиналу последние годы. Однако, начиная с 2013 года после того как цена достигал своих максимумов она буквально рушится день за днем на фоне стабильной и где-то даже позитивной динамики рынка и финансового положения России.

Динамика цен еврооблигаций Россия 18

И так, вы решили инвестировать в облигации определенного эмитента. Для вас кредитные качества данного эмитента являются приемлемыми их в данный момент мы опустим. Основной вопрос, какого срока облигации брать. Довольно легко ответить на такой вопрос, когда у вас четкий фиксированный горизонт инвестиции, но такое бывает не всегда и чаще фиксированного срока нет, нужна ликвидность вложения и спекулятивная доходность. И тут важно оценить сам рынок ведь если вы купите «длинные» облигации хоть и очень надежного эмитента и даже с позитивным новостным фоном и меняющимся в лучшую сторону финансовым состоянием, но на рынке растущих процентных ставок, вы можете потерять существенную часть своего капитала вместо доходности -20%, а то и больше, что конечно же является совсем неконсервативным подходом.

Например, вы покупаете облигации Apple, к надежности которого даже до 2045го года у вас вопросов нет. Естественно, вы самостоятельно или при помощи менеджера инвестиционной компании выбираете ту облигацию Apple у которой выше годовой купон (ежегодный фиксированный доход). А выше он у самых длинных облигаций. Как я уже отмечал выше, момент, который многие инвесторы упускают и я наблюдаю это уже несколько лет пока ФРС плавно увеличивает ставки — даже незначительное изменение процентных ставок на рынке может отразится значительным изменением цен длинных облигаций.

Представьте ветку дерева на ветру, её колебания – это волатильность облигаций с разным сроком. Чем выше срок тем дальше точка с данной облигацией от ствола дерева и диапазон колебаний этой точки выше. Причем пример с веткой на мой взгляд очень удачный. Ветер – неопределенность процентной политики центрального банка и спроса/предолжения.

И тут получается, что с Apple все хорошо, его финансовые результаты и акции на исторических максимумах, а вот облигации Apple 4,375%(это годовой купон) 5/2045 (месяц и год погашения) с сентября 2017 года уже упали почти на 10%.

Динамика цен облигаций Apple 45

Понимание и отслеживание динамики долговых рынков начинается с понимания процентных ставок. Это помогает увидеть общую картину рынка и при правильной интерпретации, кроме инвестиций типа «депозит — купил забыл» дает возможность существенного спекулятивного заработка на изменении доходностей и цен облигаций. Но кроме дохода, отслеживание динамики процентных ставок помогает более глубоко понять общую ситуации на финансовых рынках и в определенной валюте, что важно при оценке потенциальных направлений движений различных финансовых активов, не только облигаций.

Источники: http://shchetinin.su/2018/07/09/investiruem-v-obligacii-samostoyatelno/, http://alphainvestor.ru/investitsii-v-obligatsii/, http://smart-lab.ru/blog/457479.php