Неоклассическая теория инвестиций в основной капитал

В неоклассической теории инвестиционный процесс рассматривается как процесс приобретения капитальных товаров. Принимая решение об увеличении запаса капитала (инвестировании) или его уменьшении (дезинвестировании), фирма ориентируется на оптимальный запас капитала.

Рассмотрим, как согласно неоклассической теории отдельная фирма определяет величину оптимального запаса капитала и стремится к достижению этой величины.

Прежде всего необходимо оценить, что фирма получает от приобретаемой единицы капитального товара (какова отдача) и какие издержки связаны с этим приобретением.

Пусть производственная функция фирмы, создающей товары или услуги, задана как

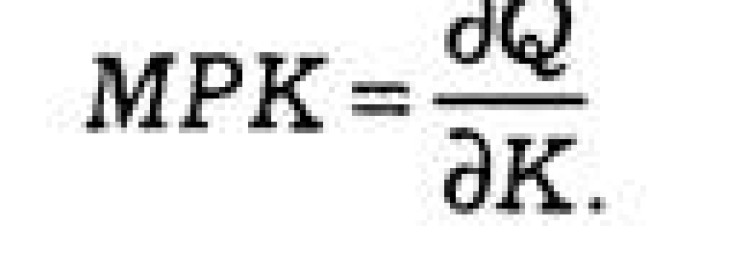

тогда можно оценить предельную производительность капитала (МРК):

Предельная производительность капитала (MPK) показывает прирост выпуска при увеличении количества используемого капитала (и неизменном количестве других факторов производства) и определяется тангенсом угла наклона графика производственной функции.

Для удобства анализа под MPK мы будем подразумевать предельную производительность капитала в денежном выражении, т. е. стоимость продукции, произведенной с помощью добавочной единицы капитала.

Предельная производительность служит показателем отдачи от приобретаемой единицы капитального товара.

Из свойств производственной функции следует, что:

• чем меньше запас капитала, тем больше МРК;

• чем больше количество применяемого труда, тем больше МРК; ·

• чем более совершенна технология, тем больше МРК.

Обратимся теперь к издержкам. Обозначим балансовую стоимость одной единицы капитала, которую собирается приобрести фирма, как Pk. Это ее номинальная цена. Реальная цена определяется как Рк/Р, где P — общий уровень цен в экономике. Из рисунка 14.1 видно, что равновесная реальная цена капитала складывается в результате взаимодействия спроса и предложения.

Спрос на капитал представлен графиком предельной производительности. Поскольку при высоких ценах на капитал фирме выгодно приобретать лишь несколько единиц и получать от них высокую отдачу, а при снижении цены фирма может приобрести большее количество единиц капитала, сталкиваясь при этом с действием закона убывающей предельной производительности, то с помощью графика MPK можно представить спрос на капитал. Предложение капитала вертикально, поскольку в каждый конкретный момент времени его запас ограничен. Таким образом, для фирмы в равновесии выполняется следующее равенство:

Рис. 14.1. Рынок капитала

Кроме явных затрат на приобретение капитала (уплаты реальной цены) фирма несет и другие издержки, которые складываются из следующих компонентов:

1. Альтернативные издержки приобретения капитала.

2. Изменение стоимости капитала.

3. Физический и моральный износ.

Альтернативные издержки складываются из неполученного дохода от другого использования средств. Например, вместо покупки оборудования фирма могла просто хранить данную сумму в банке и получать процент на вложенные средства. Ее неполученный доход составит гРк, где і — номинальная ставка процента.

Также фирма сталкивается с тем, что рыночная цена на приобретаемый вид капитала может колебаться. C течением времени она снижается, и фирма может продать купленную единицу лишь по более низкой цене, т. е. при продаже фирма теряет на разнице цен покупки и продажи единицы капитала. Обозначим данный вид потерь как -APfc. Минус перед знаком дельты означает, что прирост стоимости отрицательный, т. е. данный вид капитала обесценивается.

C течением времени кроме снижения рыночной стоимости капитала происходит его физическое и моральное устаревание. Для возмещения выбывающего капитала фирма должна делать ежегодные отчисления в амортизационный фонд. При норме амортизации d ее расходы на единицу капитала составят dPfc.

Таким образом, совокупные издержки фирмы (TC) на приобретение одной единицы капитала, учитывая явные и неявные затраты, можно представить как

Выражение APfc / Pfc отражает темп изменения цен на капитальные товары. Для сохранения простоты анализа предположим, что он совпадает с темпом изменения всех цен в стране, т. е. с темпом инфляции π.

При невысоких темпах инфляции можно воспользоваться формулой Фишера, отражающей связь номинального и реального процента:

Отсюда общие издержки:

Завершая анализ, определим реальные издержки фирмы на единицу капитала:

Как следует из формулы, реальные издержки фирмы зависят от относительной стоимости капитала Pfc / Р, реальной ставки процента г и нормы амортизации d.

Обратимся теперь к определению оптимального запаса капитала для фирмы. Учитывая, что предельный продукт капитала отражает выгоду фирмы от использования определенного

количества капитала, предельную прибыль фирмы в реальном выражении можно записать следующим образом:

Фирма принимает решение о приобретении дополнительной единицы капитала исходя из того, может она получать прибыль от использования этой единицы или нет.

Переходя к динамической модели, можно сказать, что приращение капитала в году t является функцией от предельной прибыли фирмы:

До сих пор речь шла о чистых инвестициях, т. е. новом капитале, который фирма приобретает в данном году. Общие инвестиции фирмы в году t представляют собой сумму чистых инвестиций и расходов на возмещение выбывающего капитала. Таким образом, неоклассическая функция инвестиций может быть представлена как

Процесс накопления капитала фирмой напрямую определяет ее спрос на инвестиции. Неоклассическая функция инвестиций отражает зависимость величины приобретаемого капитала от реальной процентной ставки, нормы амортизации

и от факторов, определяющих предельную производительность капитала. График спроса на инвестиции представлен на рис. 14.2.

Рис. 14.2. Спрос на инвестиции

Более высокая ставка процента повышает издержки фирмы и снижает количество приобретаемого капитала. При сложившейся реальной ставке г* фирма будет осуществлять инвестиции в размере Iv Изменение всех других факторов, кроме реального процента, приведет к сдвигу спроса на инвестиции. Например, повышение производительности капитала, вызванное введением новых технологий, увеличивает спрос на инвестиции (сдвиг графика спроса из положения Idi в положение Id2). Новая равновесная величина инвестиций составит Ir Другие факторы сдвига графика спроса на инвестиции рассматривались в курсе “Макроэкономика-1”.

Как было показано выше, в зависимости от соотношения предельного продукта капитала и реальных издержек его применения фирма увеличивает или уменьшает запас капитала. Этот процесс продолжается до тех пор, пока они не уравняются. т. е. в долгосрочном периоде:

Данная формула является условием определения оптимального запаса капитала.

Скорость накопления фирмой оптимального запаса капитала зависит от того, как быстро фирмы способны адаптироваться к изменениям экономической ситуации, а также от того, как быстро может быть построено новое здание или установлено новое оборудование, налажено и запущено в производство.

Возвращаясь к функции инвестиций, можно отразить зависимость объема инвестиций в году t от размера функционирующего капитала и от степени его отличия от оптимального запаса:

где Kt — объем капитала, существующий на период t;

К* — оптимальный объем капитала;

β — коэффициент, характеризующий меру приближения существующего объема капитала к оптимальному за период t

Если β близко к единице, то фирме потребуется небольшой период времени (один-два года), чтобы достичь оптимального запаса капитала. Если же β мало, то период накопления капитала займет гораздо больше времени.

Следует отметить, что оптимальный запас капитала не остается постоянным. Для каждой фирмы он рассчитывается при предпосылке о прочих равных условиях. Так, например, развитие технологической базы может изменить величину оптимального запаса, что, в свою очередь, сдвинет спрос на инвестиции (см. рис. 14.2).

Инвестиционный процесс и затраты на установку капитала

Накопление фирмой необходимой величины капитала не происходит мгновенно. Пусть AKt — количество капитала, необходимое для доведения капитального запаса до оптимального уровня. Фирма могла бы осуществить эти инвестиции в течение года, однако она разбивает процесс инвестирования на несколько лет:

Такие действия фирмы связаны с видом издержек, которому мы до нынешнего момента не уделяли должного внимания. Речь идет об издержках установки и ввода в действие нового капитала. Действительно, чем больше величина нового капитала, тем выше затраты на его ввод в эксплуатацию. Кроме времени, необходимого на доставку, установку, монтаж, наладку и пуск нового оборудования, возникают издержки, связанные с нарушением текущего производственного процесса, а также с необходимостью обучения работников работе на новом оборудовании. Экономические исследования показали, что затраты на установку возрастают при росте вводимого капитала, причем возрастают не линейно, а более быстро.

В приведенном выше примере фирма предпочтет не инвестировать сразу AKt и нести высокие затраты на установку, а разделить процесс инвестирования на этапы. Поскольку зависимость издержек на установку от величины капитала нелинейна, то суммарные издержки по этапам будут меньше, чем издержки при единовременной установке.

Таким образом, ежегодные инвестиции фирмы могут быть меньше, чем необходимо для доведения запаса капитала до оптимального уровня. Покажем это формально с использованием неоклассической модели. Пусть затраты на установку одной единицы капитала равны

Смысл неоклассической теории инвестиций

Неоклассическая теория инвестиций возникла в конце 19-го столетия. Основой данной теории стали исследования экономистов о том, как взаимодействует процесс образования цен со свободной конкуренцией, позволяющий обеспечить наиболее эффективное и полное использование имеющихся у производителей ресурсов. Итогом взаимодействия всех составляющих должен быть максимально справедливый раздел всех доходов. Неоклассическая модель инвестиций в итоге стала базисом для существующей сейчас теории финансов государства.

Неоклассическая теория инвестиций возникла в конце 19-го столетия. Основой данной теории стали исследования экономистов о том, как взаимодействует процесс образования цен со свободной конкуренцией, позволяющий обеспечить наиболее эффективное и полное использование имеющихся у производителей ресурсов. Итогом взаимодействия всех составляющих должен быть максимально справедливый раздел всех доходов. Неоклассическая модель инвестиций в итоге стала базисом для существующей сейчас теории финансов государства.

Особенности неоклассической теории инвестиций

Данная теория исследует не столько сам процесс экономического развития рынка в целом, а поведение индивидов (предпринимателей, потребителей и, собственно, наемных работников). В данной теории изучаются и анализируются механизмы того, как все категории населения (в том числе и промышленники), оптимизируют свои доходы и стремятся свести к минимуму расходы. Исследования в данной теории основаны на предельных величинах, таких, как предельная величина блага на душу населения, предельная величина инвестиций в производство.

Неоклассическая теория инвестиций имеет в своей основе принцип экономической свободы, то есть принцип конкурентно-свободных рыночных отношений. В отличие от классической теории, неоклассическая делает упор на анализ существующих рыночных взаимоотношений. В ней рассматриваются проблемы использования ресурсов в ограниченном количестве, которые применяются как на производстве, так и в домашнем хозяйстве. Одним словом, анализируется микроэкономическая модель рынка.

Основной идеей неоклассической теории является выявление идеального равновесия, когда рыночная экономика действует как саморегулируемый механизм, и тем самым позволяет получать необходимые народу блага в достаточном количестве. То есть, нужно определить, какой объем инвестиций (капиталовложений), нужно внести в развитие каждого отдельного производства или семьи, для соблюдения экономического баланса государства в целом.

Как же определить основные факторы, призванные влиять на рост экономики, а также определить наиболее приемлемый коэффициент этого роста, чтобы в процессе производства не возникало перекосов экономики страны? Именно для этого и были созданы несколько вариантов моделей инвестиций.

Теории инвестиций

Сегодня существует далеко не единственная неоклассическая модель инвестиций. Самой популярной, призванной определить, насколько экономика страны сбалансирована, является модель Роберта Солоу. При расчетах оптимальных темпов роста экономики учитываются три составляющих:

Для стран с высокими показателями в сфере технологического развития (например, в Японии), фактор земельного ресурса можно исключить из формулы. Согласно принципу Солоу, сегодня при определении темпов роста капитала, необходимо учитывать и технологический уровень развития определенного государствав. При этом считается, что развитие технологий приводит к росту двух факторов: заработной платы и собственного капитала.

Если взять за основу постоянную величину (численность наемных работников), то объем капитала будет изменяться только за счет инвестиций в экономику и выбывания устаревших фондов. Но численность населения не стоит на месте, поэтому получаемые блага неизменно будут уменьшаться, пропорционально приросту. Подобная ситуация требует притока новых инвестиций для обеспечения всего населения в прежнем объеме, что неуклонно приводит к потере равновесия экономики.

Таким образом, неоклассическая модель инвестиций Солоу диктует следующие условия для сохранения экономического баланса государства: рост инвестиций должен быть пропорционален приросту населения страны. Грубо говоря, существовал определенный уровень благосостояния. При увеличении населения происходит снижение благосостояния (то есть блага распределяются между возросшим населением). Для выравнивания ситуации нужно довложить в экономику страны ровно столько средств, насколько снизились доходы из расчета на душу населения. Только в этом случае экономика страны сохранит устойчивость.

Кроме внутригосударственного распределения инвестиций на темпы роста производства влияют и такие факторы, как:

- политические разногласия;

- движение капиталов между странами;

- стремление государств объединить производственные мощности на тех территориях, где производительность выше, а затраты на оплату труда ниже (размещение производства в странах с низким уровнем жизни).

Исходя из этой модели ведения бизнеса, происходит отток капитала в страны, задействованные в производственном процессе. Коренное население лишается части рабочих мест, что приводит к снижению уровня благосостояния. Таким образом, сегодня происходит перекос в экономике многих стран.

Инвестиции в основной капитал. Неоклассическая функция инвестиций.

Неоклассическая модель обобщает связь ставки банковского процента и инвестиций частного сектора.

• величина спроса на инвестиции зависит от банковской ставки процента;

• банковская ставка процента, с одной стороны, представляет собой стоимость кредита, необходимого для осуществления инвестиций в основной капитал, а, с другой стороны, ставка процента — это альтернативные издержки использования капитала;

• при росте ставки процента выгодно держать деньги в банке и получать процентный доход, следовательно, величина спроса на инвестиции падает, так как кредиты дорожают;

• при низкой ставке процента выгодно деньги вкладывать в реальные инвестиционные проекты, так как кредиты дешевеют; следовательно, величина спроса на инвестиции растет;

• равновесная ставка процента определяется на конкурентном рынке заемных средств (или рынке сбережений — инвестиций), где сбережения представляют собой предложение заемных средств, а инвестиции — спрос на заемные средства;

• Центральный банк может, изменяя предложение денег или ставку рефинансирования, влиять на уровень равновесной ставки процента, но в целом она складывается под воздействием закона спроса — предложения.

Спрос на инвестиции можно выразить следующей формулой:

I = I0-br, где I0— автономные инвестиции, то есть инвестиции, величина которых не зависит от ставки процента и которые в любом случае необходимо осуществить для реализации некоторого проекта;

r — равновесная ставка банковского процента на рынке заемных средств;

b > 0 — параметр, отражающий изменение величины спроса на инвестиции при изменении ставки процента; чем больше параметр b, тем сильнее величина спроса на инвестиции реагирует на изменение ставки процента.

В качестве предложения заемных средств выступают сбережения S.

Сбережения в экономике также зависят от ставки банковского процента г, но зависимость S от r положительна: чем выше ставка банковского процента, тем выгоднее держать деньги в банке и тем выше предложение заемных средств в экономике. Если же рассматривать экономику в долгосрочном периоде, то, при заданном уровне научно-технического прогресса, ресурсного потенциала, производства и потребления, сбережения будут представлять собой постоянную величину. Таким образом, на рынке «сбережения — инвестиции» предложение заемных средств выражается следующими функциями:

S — S(r) — в краткосрочном периоде;

S- S = const — в долгосрочном периоде.

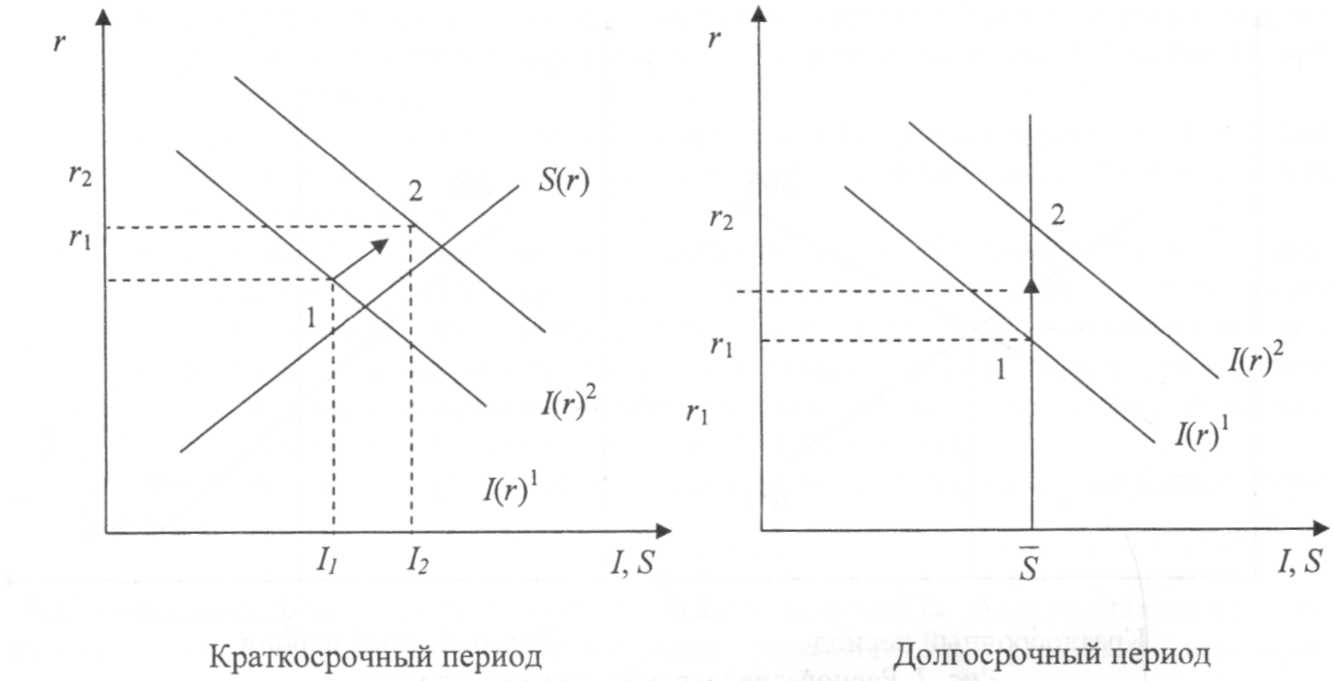

Конкурентный рынок заемных средств отражен на следующих графиках:

Конкурентный рынок заемных средств отражен на следующих графиках:

Ставка процента на данном рынке является гибкой: ее изменение выравнивает спрос на инвестиции и предложение сбережений и приводит рынок в равновесие. Если меняется величина ставки процента, то меняется величина спроса на инвестиции в краткосрочном периоде. Если же происходит изменение функции спроса на заемные средства, то в краткосрочном периоде изменяются как равновесная ставка процента, так и равновесная величина инвестиций. Но в долгосрочном периоде сдвиги спроса на заемные средства изменяют только ставку процента, оставляя величину инвестиций в экономике неизменной.

Например, если инвестиционный спрос резко возрастет в целом в экономике вследствие научно-технических открытий или облегчения налогового бремени, то это приведет к росту спроса на кредиты и увеличению равновесной ставки банковского процента. Увеличение ставки банковского процента в краткосрочном периоде вызовет рост сбережений в экономике. Таким образом, рост предложения сбережений в краткосрочном периоде дает возможность банкам увеличить выдачу кредитов и тем самым удовлетворить возросший спрос на инвестиции. В целом в экономике инвестиции в основной капитал в краткосрочном периоде возрастают.

Например, если инвестиционный спрос резко возрастет в целом в экономике вследствие научно-технических открытий или облегчения налогового бремени, то это приведет к росту спроса на кредиты и увеличению равновесной ставки банковского процента. Увеличение ставки банковского процента в краткосрочном периоде вызовет рост сбережений в экономике. Таким образом, рост предложения сбережений в краткосрочном периоде дает возможность банкам увеличить выдачу кредитов и тем самым удовлетворить возросший спрос на инвестиции. В целом в экономике инвестиции в основной капитал в краткосрочном периоде возрастают.

В долгосрочном периоде рост инвестиционного спроса не может быть удовлетворен, так как ресурсы заемных средств ограничены (сбережения постоянны). Поэтому увеличение спроса на кредиты приводит только к росту банковской ставки процента, оставляя величину инвестиций в экономике постоянной в долгосрочном периоде.

Чтобы в долгосрочном плане величина инвестиций в экономике увеличилась, необходимо, чтобы научно-технические открытия были внедрены в производство или чтобы в производство были вовлечены новые ресурсы. В таком случае, объем выпуска продукции и потребления в долгосрочном периоде возрастут, увеличатся и сбережения в целом в экономике. Если при этом в долгосрочном периоде спрос на инвестиции устойчиво растет, то он может быть удовлетворен за счет роста сбережений. Тогда общая величина инвестиций в экономике в долгосрочном плане увеличится. При этом банковская ставка процента несколько снижается (но остается выше первоначального уровня), так как увеличивается предложение заемных средств в экономике. Затем, по мере внедрения НТП, долгосрочная линия сбережений смещается вправо и следует движение вдоль линии спроса на инвестиции вправо и вниз.

Чтобы в долгосрочном плане величина инвестиций в экономике увеличилась, необходимо, чтобы научно-технические открытия были внедрены в производство или чтобы в производство были вовлечены новые ресурсы. В таком случае, объем выпуска продукции и потребления в долгосрочном периоде возрастут, увеличатся и сбережения в целом в экономике. Если при этом в долгосрочном периоде спрос на инвестиции устойчиво растет, то он может быть удовлетворен за счет роста сбережений. Тогда общая величина инвестиций в экономике в долгосрочном плане увеличится. При этом банковская ставка процента несколько снижается (но остается выше первоначального уровня), так как увеличивается предложение заемных средств в экономике. Затем, по мере внедрения НТП, долгосрочная линия сбережений смещается вправо и следует движение вдоль линии спроса на инвестиции вправо и вниз.

Таким образом, неоклассическая теория инвестиций рассматривает спрос на инвестиции в контексте общей классической теории рынка заемных средств или рынка «сбережения — инвестиции». Данный подход позволяет проследить связь инвестиций и ставки процента, как в краткосрочном, так и в долгосрочном плане. Эта связь выражается в зависимости расходов фирм на инвестиции от ставки банковского процента. Кроме того, неоклассический подход позволяет учесть влияние научно-технического прогресса на инвестиции в экономике.

Связь между рынком товаров и услуг и рынком денег опосредуется через ставку процента.

Связь между рынком товаров и услуг и рынком денег опосредуется через ставку процента.

Источники: http://finlit.online/ekonomicheskaya-teoriya/neoklassicheskaya-teoriya-investitsiy-osnovnoy-51838.html, http://prostoinvesticii.com/slovar-investora/smysl-neoklassicheskojj-teorii-investicijj.html, http://lektsii.org/9-11259.html