Характеристика инвестиции как объекта управления

Инвестиции как объект экономического управления.

Одной из важнейших сфер деятельности любого предприятия является инвестиционная, то есть операции, связанные с вложением денежных средств в реализацию проектов, которые будут обеспечивать получение выгод в течение определенного периода времени.

В теории инвестиций их связь с накопленным капиталом (сбережениями) занимает центральное место. Это определяется сущностной природой капитала как экономического ресурса, предназначенного к инвестированию. Процесс использования накопленного капитала как инвестиционного ресурса предприятия представляет собой «чистое капиталообразование». Под этим термином понимается объем валовых инвестиций предприятия, уменьшенный на сумму амортизационных отчислений. Чистое капиталообразвание обеспечивает улучшение производственных возможностей отдельных хозяйствующих субъектов за счет прироста реального капитала, достигаемого в процессе инвестирования. При этом следует обратить внимание на то, что процесс чистого капиталообразования обеспечивается предприятием путем использования капитала как инвестиционного ресурса лишь в реальном секторе экономики (промышленной, сельскохозяйственной, торговой и других аналогичных видах деятельности). Использование же предприятием капитала как инвестиционного ресурса в финансовом секторе экономики (т.е. в процессе финансовых инвестиций в акции, облигации и т.п.) новый реальный капитал не создает. Такое финансовое инвестирование характеризуется в рамках экономики страны как «трансфертное» — объем инвестирования капитала в финансовые активы одними субъектами хозяйствования равен при этом объему его дезинвестирования другими хозяйствующими субъектами без прироста реального капитала.

Инвестируемый предприятием капитал целенаправленно вкладывается в формирование имущества предприятия, предназначенного для осуществления различных форм его хозяйственной деятельности и производства различной продукции. При этом из обширного диапазона возможных объектов инвестирования капитала предприятие самостоятельно определяет приоритетные формы имущественных ценностей (объектов и инструментов инвестирования), т.е. активов. Другими словами, с экономических позиций инвестиции можно рассматривать как форму преобразования части накопленного капитала в альтернативные виды активов предприятия.

Целью инвестирования является достижение конкретного заранее предопределенного эффекта, который может носить как экономический, так и внеэкономический характер (например, социальный или экологический). На уровне же предприятия приоритетной целевой установкой инвестиций является достижение, как правило, экономического эффекта, который может быть получен в форме прироста суммы инвестированного капитала, положительной величины инвестиционной прибыли, положительной величины чистого денежного притока, обеспечения сохранения ранее вложеного капитала и т.п. Достижение экономического эффекта инвестиций определяется их потенциальной способностью генерировать доход. Как источник дохода инвестиции являются одним из важнейших средств формирования будущего благосостояния инвесторов. Вместе с тем, потенциальная способность инвестиций приносить доход не реализуется автоматически, а обеспечивается лишь в условиях эффективного выбора инвестиционных объектов и источников их инвестирования.

Практическое осуществление инвестирования в реальные активы обеспечивается инвестиционной деятельностью предприятия, которая является одним их самостоятельных видов его хозяйственной деятельности и важнейшей формой реализации его экономических интересов. Под инвестиционной деятельностью предприятия понимается целенаправленный процесс изыскания необходимых инвестиционных ресурсов, выбора эффективных объектов (инструментов) инвестирования, формирования сбалансированной по избранным параметрам инвестиционной программы (инвестиционного портфеля) и обеспечения ее реализации. Инвестиционная деятельность предприятия характеризуется следующими основными особенностями:

— инвестиционная деятельность является главной формой обеспечения роста операционной деятельности предприятия и по отношению к целям и задачам носит подчиненный характер;

— формы и методы инвестиционной деятельности в гораздо меньшей степени зависят от отраслевых особенностей предприятия, чем операционная деятельность;

— объемы инвестиционной деятельности предприятия характеризуются существенной неравномерностью по отдельным периодам;

— инвестиционная прибыль предприятия в процессе его инвестиционной деятельности формируется обычно со значительным «лагом запаздывания» (т.е. промежуток времени между инвестированием капитала и фактическим превышением полученной прибыли над вложенным капиталом и амортизационными отчислениями);

— инвестиционная деятельность формирует особый самостоятельный вид денежных потоков предприятия, которые существенно различаются в отдельные периоды по своей направленности (от первых инвестиционных затрат до получения доходов и несения фактических расходов от ликвидации активов);

— инвестиционной деятельности присущи специфические виды рисков, объединяемые понятием «инвестиционные риски», которые обычно превышает операционные риски;

— важнейшим измерителем объема инвестиционной деятельности, характеризующим темпы экономического развития предприятия, выступает показатель его чистых инвестиций (представляет собой сумму валовых инвестиций, уменьшенную на сумму амортизационных отчислений в определенный период), соответственно здесь принимается во внимание его отрицательное, нулевое или положительное значение, причем в связке с прошлыми показателями и в зависимости от сравниваемого периода.

Осуществление инвестиций порой рассматривается как «произвольная» форма деятельности фирмы в том смысле, что последняя может осуществлять или не осуществлять подобного рода операций. На самом деле такой взгляд на проблему далек от истины, поскольку жизнь любого предприятия — плавание против потока времени и конкуренции.

Необходимо отметить, что инвестиции оказывают непосредственное влияние на увеличение рыночной стоимости фирмы. Ценность предприятия и ее увеличение — естественная и логичная цель любого разумного управляющего, причем эта цель куда более универсальна, чем увеличение прибыли, которая нередко рассматривается как главная задача предприятия. Однако при таком упрощенном подходе трудно понять логику некоторых типов коммерческих стратегий, которые не предполагают немедленной максимизации массы прибыли или уровня рентабельности, а нацелены, скажем, на расширение своего сектора рынка или увеличения нематериальных активов. Все эти типы коммерческой политики обретают смысл, если исходить из гипотезы об увеличении ценности предприятия как наиболее универсальном мотиве поведения управляющих предприятия.

Ценность предприятия — это разность рыночной стоимости собственного капитала предприятия и рыночной стоимости обязательств предприятия. Экономический смысл категории «ценность предприятия» состоит в том, что ценность предприятия — это то реальное богатство, которым обладают (и которое могут получить в денежной форме, если они того пожелают и продадут свою собственность) владельцы предприятия.

Логичным становится в этой связи вопрос: что же определяет размеры рыночной стоимости собственного капитала и обязательств предприятия? Самый общий взгляд позволяет выделить две основные группы факторов:

a) инвестиции всех типов (в реальные и денежные активы);

b) прочие факторы, в том числе финансовый и производственный менеджмент.

Очевидно, что ценность предприятия реально определяется не тем, насколько велик его капитал (за исключением, может быть, капитала, находящегося в форме наиболее ликвидных активов), а тем, какое положение этот капитал обеспечивает предприятию на рынке его товаров и услуг. Между тем, это положение как раз и определяется направлениями инвестиций предприятия: если они повышают его конкурентоспособность и обеспечивают прирост доходности его капитала, то ценность предприятия увеличивается и его владельцы становятся богаче. В противном случае инвестиции, формально увеличивая пассивы предприятия (за счет вложений собственного капитала или привлечения заемных средств, увеличивающих обязательства), приведут к снижению ценности предприятия, поскольку рыночная оценка его капитала упадет вслед за снижением его конкурентоспособности и прибыльности.

Отсюда следует принципиальный вывод: любые инвестиции, в том числе и инвестиции в реальные активы, следует рассматривать прежде всего с точки зрения того, как они влияют на ценность предприятия. Этот критерий оценки приемлемости инвестиций следует признать наиболее общим и основополагающим, хотя его практически невозможно строго формализовать, как нельзя жестко формализовать и с арифметической точностью просчитать процесс формирования рыночной цены собственного капитала и обязательств предприятия.

Экономическая сущность инвестиций и инвестиционной деятельности

Главная > Реферат >Банковское дело

ЭКОНОМИЧЕСКАЯ СУЩНОСТЬ ИНВЕСТИЦИЙ И ИНВЕСТИЦИОННОЙ ДЕЯТЕЛЬНОСТИ.

Инвестиции — одна из наиболее часто используемых в экономической системе категорий как на макро-, так и на микроуровне. Однако несмотря на исключительное внимание исследователей к этой ключевой экономической категории, научная мысль до сих пор не выработала универсальное определение инвестиций, которое отвечало бы потребностям как теории, так и практики, а также было бы адекватным с позиций конкретного субъекта их осуществления — государства, предприятия, домашнего хозяйства.

В современной литературе многообразные определения инвестиций часто трактуют эту категорию недостаточно четко или чрезмерно узко, акцентируя внимание лишь на отдельных ее сущностных сторонах.

Наиболее типичная неточность многих определений заключается в том, что под инвестициями понимается любое вложение финансовых средств, которое часто не связано с решением инвестиционных целей субъектов их осуществления. К ним иногда относятся так называемые „потребительские инвестиции» (покупка телевизоров, автомобилей и т.п.), которые по своему экономическому содержанию к инвестициям не относятся — средства в приобретение этих товаров расходуются в данном случае на долгосрочное их потребление (если их приобретение не преследует цели последующей их перепродажи для получения прибыли). Кроме того, часто не проводится различие между инвестиционными затратами финансовых средств и текущими их затратами, обслуживающими операционный процесс предприятия.

Многие существующие определения связывают инвестиции исключительно с целями прироста капитала или получения текущего дохода (прибыли). Хотя в условиях рыночной экономики эта цель является определяющей, инвестиции могут преследовать и иные как экономические, так и внеэкономические цели вложения капитала.

Частая ошибка, встречающаяся в литературе, — идентификация понятия „инвестиции» с понятием „капитальные вложения». Инвестиции в этом случае рассматриваются как вложение капитала в воспроизводство основных средств — как производственного, так и непроизводственного характера. Вместе с тем, инвестиции могут осуществляться и в прирост оборотных активов, и в различные финансовые инструменты, и в отдельные виды нематериальных активов. Следовательно, капитальные вложения являются более узким понятием и могут рассматриваться лишь как одна из форм инвестиций, но не как их аналог.

Во многих определениях инвестиций отмечается, что они являются вложением денежных средств. С такой трактовкой этой категории также нельзя согласиться. Инвестирование капитала может осуществляться не только в денежной, но и в других формах — движимого и недвижимого имущества (капитальных товаров), различных финансовых инструментов (прежде всего, ценных бумаг), нематериальных активов и т.п.

И наконец, в ряде определений отмечается, что инвестиции представляют собой долгосрочное вложение средств. Безусловно, отдельные формы инвестиций (в первую очередь, капитальные вложения, инвестиции в акции и т.п.) носят долгосрочный характер, однако инвестиции могут быть и краткосрочными (например, краткосрочные финансовые вложения в облигации, депозитные сертификаты с периодом обращения до одного года).

Многообразие понятий термина „инвестиции» в современной отечественной и зарубежной литературе в значительной степени определяется широтой сущностных сторон этой сложной экономической категории. Поэтому для уточнения содержания этой категории следует рассмотреть основные характеристики, формирующие ее сущность (рис. 1.1.).

1. Инвестиции как объект экономического управления. Предметная сущность инвестиций непосредственно связана с экономической сферой ее проявления. Несмотря на рассмотренные ранее дос-

Рисунок 1.1. Основные сущностные характеристики инвестиций предприятия как объекта управления.

таточно значимые терминологические различия, инвестиции трактуются всеми исследователями как категория экономическая, хотя и связанная с технологическими, социальными, природоохранными и иными аспектами их осуществления. Иными словами, категория „инвестиции» входит в понятийно-категориальный аппарат, связанный со сферой экономических отношений, экономической деятельности. Соответственно, выступая носителем преимущественно экономических характеристик и экономических интересов, инвестиции являются субъектом экономического управления как на микро-, так и на макроуровне любых экономических систем.

2. Инвестиции как наиболее активная форма вовлечения на-

копленного капитала в экономический процесс. В теории инвестиций

их связь с накопленным капиталом (сбережениями) занимает централь-

ное место. Это определяется сущностной природой капитала как эко-

номического ресурса, предназначенного к инвестированию. Термин

„капиталист» в первую очередь характеризует индивидуума, инвести-

рующего свой капитал, а не только накопившего определенный его

запас. Только путем инвестирования капитал как накопленная ценность

вовлекается в экономический процесс.

Однако не весь накопленный предприятием запас капитала используется исключительно в инвестиционных целях. Часть денежного или иного капитала в силу требований ликвидности представляет собой форму страхового резерва, обеспечивающего ритмичность хозяйственной деятельности, платежеспособность и т. п., сохраняя пассивную форму. Инвестиции же в противовес этому, следует рассматривать как наиболее активную форму использования накопленного капитала.

Уровень потребления накопленного капитала как инвестиционного ресурса, вовлекаемого в реальный производственный процесс предприятия, имеет минимальные экономические границы. Эти границы определяются, с одной стороны, предельным продуктом капитала, а с другой — нормами выбытия (амортизации) капитала в производственном процессе, подлежащего возмещению для обеспечения простого воспроизводства.

3. Инвестиции как возможность использования накопленного

капитала во всех альтернативных его формах. В инвестиционном

процессе каждая из форм накопленного капитала имеет свой диапазон

возможностей и специфику механизмов конкретного использования.

Наиболее универсальной с позиций сферы использования в инвести-

ционном процессе является денежная форма капитала, которая, однако

для непосредственного применения в этом процессе требует в боль-

шинстве случаев его трансформации в иные формы. Капитал, накоплен-

ный в форме запаса конкретных материальных и нематериальных благ,

готов к непосредственному участию в инвестиционном процессе, од-

нако сфера его использования в таких формах имеет узко функцио-

нальное значение.

Используемый в инвестицинном процессе капитал во всех его формах может быть задействован прежде всего в производственной деятельности предприятия. С этих позиций капитал как реальный инвестиционный ресурс характеризуется в экономической теории как „фактор производства». При этом в процессе производства продукции инвестируемый капитал не является самодостаточным фактором, а используется в комплексе с другими экономическими ресурсами (факторами производства). К числу основных факторов производства, с которыми инвестируемый капитал комплексно взаимодействует в производственной деятельности предприятия, относятся труд (трудовые ресурсы), земля (природные ресурсы) и другие. Даже для самого примитивного производства товаров и услуг требуется соединение инвестируемого капитала как минимум еще с одним фактором производства — трудом.

В процессе производства товаров и услуг инвестируемый капитал совместно с другими производственными факторами используется не как простой их конгломерат, а как взаимодействующий комплекс с целенаправленно формируемыми определенными внутренними пропорциями. При этом в системе этого взаимодействующего комплекса для выпуска одного и того же объема товаров могут быть использованы различные пропорции соединения инвестируемого капитала с другими основными факторами производства. В теории инвестирования капитала взаимозаменяемость факторов производства является одной из фундаментальных концепций.

Инвестиции как альтернативная возможность вложения капитала в любые объекты хозяйственной деятельности. Инвестируемый предприятием капитал целенаправленно вкладывается в формирование имущества предприятия, предназначенного для осуществления различных форм его хозяйственной деятельности и производства различной продукции. При этом из обширного диапазона возможных объектов инвестирования капитала предприятие самостоятельно определяет приоритетные формы имущественных ценностей (объектов и инструментов инвестирования), которые в учетно-финансовой терминологии носят название „активы». Иными словами, с экономических позиций инвестиции можно рассматривать как форму преобразования части накопленного капитала в альтернативные виды активов предприятия. С позиций возможностей вложения капитала в производство различных видов продукции инвестиции характеризуются как комбинаторный процесс. В комбинации с другими факторами производства инвестируемый капитал может быть использован для выпуска как продукции потребительского назначения, так и капитальных товаров в форме средств и предметов труда (формируя в последнем случае отложенное потребление в виде запаса реального капитала).

Инвестиции как источник генерирования эффекта предпринимательской деятельности. Целью инвестирования является достижение конкретного заранее предопределяемого эффекта, который может носить как экономический, так и внеэкономический характер (социальный, экологический и другие виды эффекта). На уровне предприятий приоритетной целевой установкой инвестиций является достижение, как правило, экономического эффекта, который может быть получен в форме прироста суммы инвестированного капитала, положительной величины инвестиционной прибыли, положительной величины чистого денежного потока, обеспечения сохранения ранее вложенного капитала и т.п.

Достижение экономического эффекта инвестиций определяется их потенциальной способностью генерировать доход. Как источник дохода инвестиции являются одним из важнейших средств формирования будущего благосостояния инвесторов. Вместе с тем, потенциальная способность инвестиций приносить доход не реализуется автоматически, а обеспечивается лишь в условиях эффективного выбора инвестиционных объектов (инструментов). Осуществление такого выбора предопределяет одну из важных функций инвестиционного менеджмента.

6. Инвестиции как объект рыночных отношений. Используемые

предприятием в процессе инвестиций разнообразные инвестиционные

ресурсы, товары и инструменты как объект купли-продажи формируют

особый вид рынка — „инвестиционный рынок», — который характе-

ризуется спросом, предложением и ценой, а также совокупностью опре-

деленных субъектов рыночных отношений. Инвестиционный рынок

формируется всей системой рыночных экономических условий, тесно

сопряжен с другими рынками (рынком труда, рынком потребительских

товаров, рынком услуг и т.п.) и функционирует под определенным воз-

действием разнообразных форм государственного регулирования.

Спрос на инвестиционные ресурсы, товары и инструменты предприятия предъявляют для реализации своей инвестиционной стратегии в сфере реального и финансового инвестирования. Кроме предприятий субъектами спроса на инвестиционные товары и инструменты выступают и иные участники экономического процесса, осуществляющие предпринимательскую деятельность.

Предложение инвестиционных ресурсов, товаров и инструментов исходит от предприятий-производителей капитальных товаров, собственников недвижимости, владельцев нематериальных активов, эмитентов, разнообразных финансовых институтов.

Цена на инвестиционные товары и инструменты в системе рыночных отношений формируется с учетом их инвестиционной привлекательности под воздействием спроса и предложения. Эта цена отражает экономические интересы продавцов и покупателей инвестиционных товаров и инструментов в конкретных условиях функционирования инвестиционного рынка. Ценой инвестиционных ресурсов выступает обычно ставка процента, которая формируется на рынке капитала.

7. Инвестиции как объект собственности и распоряжения. Как

объект предпринимательской деятельности инвестиции являются носи-

телем прав собственности и распоряжения. Если на первоначальном

этапе инвестирования капитала титул собственности и права распоря-

жения им были связаны с одним и тем же субъектом, то по мере даль-

нейшего экономического развития происходит постепенное их разделе-

ние. Первоначально это разделение произошло в сфере функционирования денежного капитала, вовлекаемого в инвестиционный процесс (по мере возникновения и развития кредитных отношений), а затем и капитала реального (по мере возникновения и развития лизинговых отношений). В современных условиях предприятие, использующее разнообразные формы капитала в инвестиционном процессе, может владеть правами распоряжения без права собственности на него. В этом случае права собственности и распоряжения капиталом как инвестиционным ресурсом являются разделенными в разрезе отдельных субъектов экономики. Примером такого разделения прав является функционирование капитала в системе инвестиционно-финансовых институтов, акционерных обществ и т.п., когда собственники капитала как накопленного инвестиционного ресурса передают права распоряжения им другим лицам.

Основы теории инвестиционного менеджмента. Инвестиции как объект экономического управления выступают носителями экономических характеристик и экономических интересов

Страницы работы

Фрагмент текста работы

Тема 1. ОСНОВЫ ТЕОРИИ ИНВЕСТИЦИОННОГО МЕНЕДЖМЕНТА

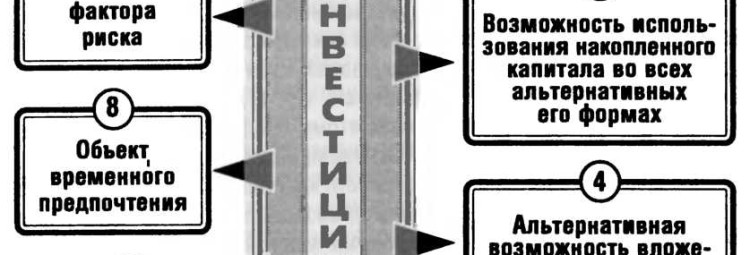

Как объект управления выделяют основные характеристики инвестиций:

1) инвестиции как объект экономического управления выступают носителями экономических характеристик и экономических интересов;

2) инвестиции как форма вовлечения капитала в экономический процесс;

3) инвестиции как альтернативная возможность вложения капитала в объекты хозяйственной деятельности;

4) инвестиции как источники генерирования эффекта предпринимательской деятельности;

5) инвестиции как объект рыночных отношений;

6) инвестиции как объект собственности и распоряжения;

7) инвестиции как объект временного предпочтения;

8) инвестиции как носитель фактора риска.

Инвестиционная деятельность предприятия представляет собой целенаправленно осуществляемый процесс изменения необходимых инвестиционных ресурсов, выбора эффективных объектов инвестирования, формирования сбалансированной инвестиционной программы и обеспечения её реализации.

На инвестиционную активность предприятия влияют следующие макроэкономические факторы:

1) интенсивность процессов формирования сбережений в экономике страны;

2) уровень использования сбережений в инвестиционном процессе;

3) процентная ставка и её динамика;

4) технологический процесс;

5) темпы инфляции;

6) уровень развития инвестиционного рынка;

7) инвестиционный климат страны.

Инвестиционный менеджмент представляет собой систему принципов и методов, разработки и реализации управленческих решений, связанных с осуществлением различных аспектов инвестиционной деятельности.

К основным теоретическим концепциям и моделям инвестиционного менеджмента относятся:

1) Концепция приоритета экономических интересов собственников;

2) Концепция соотношения дохода и риска при финансовых инвестициях;

3) Концепция стоимости капитала (выбор альтернативных источников);

4) Концепция стоимости денег во времени (дисконт);

5) Концепция взаимосвязи уровня риска и доходности;

6) Модель оценки финансовых активов с учетом систематического риска;

7) Гипотеза эффективного рынка (зависимость ценовой эффективности от уровня информационного обеспечения);

Эффективное управление инвестиционной деятельностью обеспечивается реализацией принципов:

— интегрированность общей системы управления предприятием;

— комплексный характер формирования управленческих решений;

— высокий динамизм управления;

— вариантность подходов к разработке отдельных управленческих решений;

— ориентированность на стратегические цели управления предприятием.

Основными задачами управления инвестиционной деятельностью предприятия являются:

— обеспечение высоких темпов развития операционной деятельности;

— обеспечение максимальной доходности, предусмотренным уровнем инвестиционного риска;

— обеспечение оптимальной ликвидности инвестиций;

— поиск путей ускорения реализации действующей инвестиционной программы;

— обеспечение финансового равновесия предприятия.

Тема 2. НОРМАТИВНО-ПРАВОВЫЕ ОСНОВЫ ИНВЕСТИЦИОННОГО МЕНЕДЖМЕНТА

Информационная система инвестиционного менеджмента представляет собой процесс непрерывного целенаправленного подбора соответствующих информационных показателей, необходимых для осуществления анализа, планирования, и подготовки эффективных оперативных управленческих решений.

Основными пользователями информации являются:

— инвестиционный менеджер всех уровней;

— фондовые биржи и прочие.

Система показателей информационного обеспечения, формируемые из внешних источников делится на 4 группы:

1) показатели, характеризующие общеэкономическое развитие страны;

2) показатели, характеризующие конъюнктуру инвестиционного рынка;

3) показатели, характеризующие деятельность контрагентов и конкурентов;

4) нормативно регулирующие показатели

Система показателей информационного обеспечения, формируемые

Источники: http://www.rusnauka.com/4_SWMN_2010/Economics/58885.doc.htm, http://works.doklad.ru/view/yQqOl7JaLcs.html, http://vunivere.ru/work75764