Особенности инвестирования средств в обновление основных производственных фондов

Экономический механизм управления инвестиционным процессом

Инвестиции — вложения средств в объекты предпринимательской деятельности с целью получения прибыли. В зависимости от цели и срока инвестиции делятся на 2 группы:

— портфельные — приобретение ценных бумаг и управление инвестиционным портфелем путем их купли-продажи.

— прямые (капиталообразующие) — финансовые вложения в конкретные проекты, связанные с приобретением реальных активов (основные и оборотные средства).

Прямые инвестиции делятся на:

инвестиции в имущество (здания, сооружения, оборудование).

нематериальные инвестиции (подготовка кадров, реклама, исследования, разработки).

В зависимости от форм инвестиции могут быть:

— денежными средствами или их эквивалентами;

— зданиями, сооружениями, оборудованием или другим имуществом;

— имущественными правами, оцененными в денежном эквиваленте (патентами, торговыми марками, лицензиями).

Источниками инвестиций могут быть:

1. собственные средства предприятия (прибыль, амортизация, страховка);

2. привлеченные средства (средства от продажи акций, облигаций и других ценных бумаг);

3. заемные средства (кредиты, облигационные займы, кредиты иностранных банков и компаний, страховых обществ и пенсионных фондов);

4. Средства, выделяемые вышестоящими холдингами и акционерными компаниями, а также финансово-промышленными группами на безвозмездной основе;

5. Ассигнование из республиканского и местного бюджетов, а также из фондов поддержки предпринимательства на безвозмездной основе;

6. Иностранные инвестиции, предоставляемые международными финансовыми институтами и организациями различных форм собственности.

По происхождению — национальные и иностранные.

По срокам осуществления — кратко-, средне- и долгосрочные.

По объекту — производственные и непроизводственные.

Основу национально-правового регулирования инвестиционных отношений, в том числе и при направлении инвестиции на территорию других государств, составляет Инвестиционный кодекс Республики Беларусь (далее — ИК).

ИК устанавливает общие положения по порядку участия национальных инвесторов в осуществлении инвестиций на территории иностранных государств, а также по осуществлению контроля и учета за внешними инвестициями.

Кроме того, в РБ инвестиционную деятельность регулируют законы РБ «Об инвестиционной деятельности в РБ», «Об иностранных инвестициях на территории РБ» «Об инвестиционной деятельности белорусских субъектов хозяйствования за границей» и др.

Создание и реализация инвестиционного и инновационного проектов требует тщательной проработки организационного и экономического механизма управления процессом его создания и эксплуатации, включая следующие этапы:

— выбор и предварительное обоснование инвестиционного замысла (идеи);

— научно-исследовательские и опытно-конструкторские работы(для инновационных проектов);

— исследование инвестиционных возможностей;

— технико-экономическое обоснование проекта;

— подготовку научно-исследовательской и проектной документации;

— подготовку и освоение производства;

— эксплуатацию объекта и организацию выпуска продукции;

Формирование инвестиционной идеи (инвестиционного замысла) предусматривает: предварительное обоснование замысла или научной идеи; инновационный, патентный, экологический анализ технического или научного решения; проверку необходимости выполнения сертификационных требований; предварительное согласование инвестиционного и инновационного замыслов с федеральными, региональными и отраслевыми органами управления.

Предпроектное исследование инвестиционных возможностей представляет собой:

— предварительное изучение спроса на продукцию (работы, услуги) с учетом экспорта и импорта;

— оценку уровня базовых, текущих и прогнозных цен на продукцию (работы, услуги);

— подготовку предположений по организационно-правовой форме реализации проекта и по составу его участников;

— определение предполагаемого объема инвестиций по укрупненным нормативам;

— предварительную оценку экономической, общественной и коммерческой эффективности инвестиционного и инновационного проекта;

— подготовку разрешительной документации, контрактной документации на проектно-изыскательские и научно-исследовательские работы (для инновационных проектов);

— разработку инновационного предложения для потенциальных инвесторов с целью принятия решения о финансировании работ по подготовке технико-экономического обоснования проекта.

Технико-экономическое обоснование инвестиционного проекта включает:

— проведение полномасштабного маркетингового исследования (спроса, предложения, цены, выявления основных конкурентов и т.п.);

— подготовку программы выпуска продукции в течение полезного срока использования инвестиционного проекта;

— подготовку пояснительной записки, включающей в себя данные предварительного исследования инвестиционных возможностей;

— обеспечение разрешительной документации на реализацию инвестиционного проекта;

— разработку технических решений, в том числе генерального плана технологических решений (анализ состояния технологии, состава оборудования, загрузки действующих производственных мощностей, предложений по модернизации производства, закупке зарубежных технологий, расширению производства) организации производственного процесса, определения состава используемых сырьевых, материальных, топливно-энергетических ресурсов, комплектующих изделий;

— подготовку градостроительных, архитектурно-планировочных и строительных решений;

— разработку инженерного обеспечения;

— разработку мероприятий по охране окружающей среды;

— описание организации строительства;

— подготовку данных о необходимом жилищно-гражданском строительстве;

— описание системы управления предприятием, организации труда рабочих и служащих;

— разработку сметно-финансовой документации, в том числе расчеты: издержек производства, капитальных вложений, доходов (выручки от реализации и прибыли), потребности в оборотном капитала, а также проектируемых источников финансирования проекта, предполагаемых потребностей в иностранной валюте;

— выбор конкретного инвестора, оформление соглашения с инвестором;

— оценку рисков, связанных с осуществлением проекта;

— определение сроков реализации инвестиционного проекта.

Подготовленное технико-экономическое обоснование инвестиционного или инновационного проекта должно пройти вневедомственную, экологическую и другие виды экспертиз.

Подготовка контрактной документации включает:

— подготовку тендерных торгов и по их результатам контрактной документации;

— проведение переговоров с потенциальными инвесторами;

— тендерные торги на дальнейшее проектирование объекта и разработку рабочей документации.

При разработке инвестиционных проектов используются следующие формы инвестиций:

— денежные средства и их эквиваленты (целевые вклады, оборотные средства, паи и доли в уставном капитале, ценные бумаги);

— здания, сооружения, машины, оборудование, измерительная и испытательная аппаратура, оснастка, инструмент, любое другое имущество, используемое в производстве или обладающее ликвидностью;[5]

— имущественные права, оцениваемые, как правило, в денежных эквивалентах (секреты производства, лицензии на передачу прав промышленной собственности, патенты на изобретения, образцы, товарные значки и фирменные наименования, сертификаты на продукцию и технологию, права землепользования и другие).

В процессе реализации инвестиционного проекта должен проводиться также мониторинг, который включает оценку комплекса важнейших проектных показателей, предусмотренных инвестиционным проектом, рациональность использования выделенных на его финансирование средств, выявление причин, обусловивших отклонения фактических показателей от запланированных.

Данный этап инвестиционного контроля позволяет убедиться в том, что затраты на реализацию инвестиционного проекта, его технические и экономические характеристики соответствуют параметрам, предусмотренным в проекте. Наряду с этим становится возможной разработка управленческих решений, направленных на нейтрализацию отрицательно действующих факторов, обусловивших отклонения фактических показателей от намеченных в инвестиционном проекте

Глава 5. Инвестиционная политика газотранспортной компании по модернизации и технологическому обновлению производства

5.3. Оценка эффективности инвестиций на модернизацию и обновление основных средств производства

На стадии развития рыночных отношений в России особую значимость приобретают проблемы методов и показателей оценки инвестиционно-инновационных проектов (в том числе и проектов по модернизации и технологическому обновлению основных средств производства). От решения этих проблем зависит оптимизация управленческих решений в этой области т.к. большинство необходимых обществу инновационных проектов так или иначе связано с эксплуатацией, модернизацией, обновлением активов, которые достались с советских времен. Это наш основной капитал. Что делать с активом, стоимость которого близка или равна нулю, с активом, производительность которого не поддается прогнозной оценке? Ответ заключается в том, что в ситуации, когда нельзя капитализировать сам актив, можно и нужно построить капитализируемый проект его модернизации. Это и будет стратегией инновационного развития актива.[416]

Экономическая оценка эффективности инвестиций позволяет определить сроки полного возврата вложенных средств и получения дохода от них. В последнее время на практике многие управленческие решения, касающиеся принятия каких-либо инвестиционных решений, в большинстве своем основываются на результатах экономического анализа с использованием системы показателей оценки эффективности инвестиций, отражающих соотношение результатов и затрат, а также методов оценки для обеспечения сопоставимости показателей эффективности инвестиций. При этом экономическая оценка инвестиций требует единой методологии и методики оценки с целью последующего сравнительного анализа инвестиционных проектов.

Важно указать и на то, что оценка инвестиций требует выработки критериев принятия инвестиционных решений. Понятно, что определение главных для конкретной организации критериев весьма субъективно и зависит от стоящих перед ней целей. В то же время, инвестиционный проект не может осуществляться на основе одного, сколь угодно сложного, формального критерия. В практике сложилось устойчивое мнение о том, что целесообразно вкладывать инвестиционные средства, если:

— чистая прибыль от данного вложения превышает чистую прибыль от помещения средств на банковский депозит;

— рентабельность инвестиций выше уровня инфляции;

— рентабельность проекта инвестиционных вложений с учетом фактора времени выше рентабельности альтернативных проектов вложений;

— рентабельность активов организации после осуществления инвестиционного проекта увеличится и в любом случае превысит среднюю расчетную ставку по заемным средствам;

— рассматриваемый инвестиционный проект соответствует генеральной стратегической линии организации с точки зрения формирования рациональной структуры производства, сроков окупаемости затрат, наличия финансовых источников покрытия издержек, обеспечения стабильных финансовых поступлений и т.д.

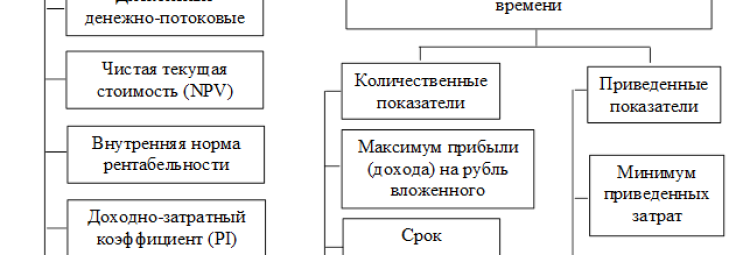

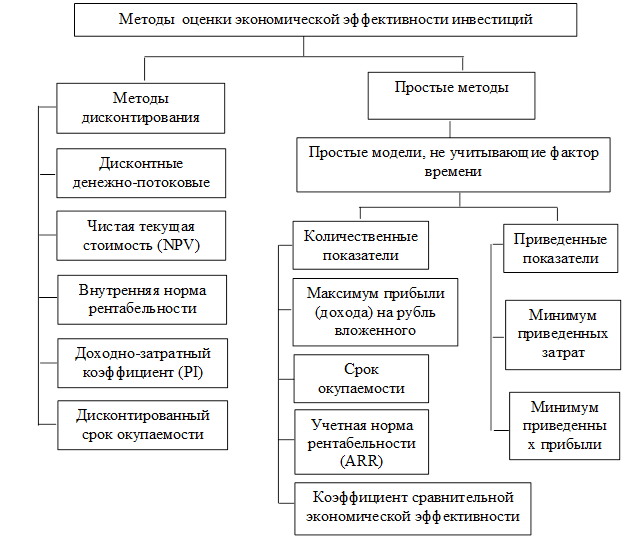

В экономической литературе представлено множество методов оценки эффективности инвестиций. В общем виде содержание экономической оценки эффективности инвестиций можно представить следующим образом (рис. 5.11).

Приведенные методы оценки эффективности инвестиций являются наиболее популярными на практике и широко используются как российскими организациями, так и компаниями в странах с рыночной экономикой. Эти методы допускают деление показателей эффективности организации на две основные группы: дисконтные денежно-потоковые и простые показатели, не учитывающие фактор времени.

Рисунок 5.11. Основные методы и показатели оценки экономической эффективности инвестиций

С теоретической точки зрения, наиболее корректными и обоснованными являются показатели, применяющие дисконтные переменные (чистая текучая стоимость (NPV), внутренняя норма рентабельности (IRR) и т. д.), они являются наиболее сложными в расчетах. В хозяйственной практике многие организации, наряду с дисконтированным подходом, широко используют относительно простые альтернативные показатели экономической оценки эффективности инвестиций. Как будет показано далее, экономическая оценка эффективности инвестиций представляет собой довольно сложную и трудоемкую расчетную операцию, для проведения которой требуется весьма значительная по объему информация, однако существуют проблемы с недостаточной ее объемностью и со сложностью получения. Поэтому в практической деятельности организаций возникла потребность использовать простейшие методы и показатели экономической эффективности инвестиций. Эти показатели бывают иногда вполне приемлемыми, хотя придают некоторую погрешность в расчетах, которой можно пренебречь в реальной действительности при наличии «информационного голода». Они являются простым расчетным инструментом, который позволяет организациям выполнять приближенную экономическую оценку эффективности инвестиций, в том числе и воспроизводство основных средств. Погрешность в расчетах будет находиться в пределах точности имеющейся информации.

Перед тем, как приступить к рассмотрению теоретических и практических сторон применения различных показателей оценки эффективности инвестиций, необходимо сделать весьма важную, на наш взгляд, оговорку. При использовании показателей оценки эффективности инвестиций организации важнейшим допущением является отношение результатов реализации предлагаемых инвестиционных проектов к стоимости организации. Под этим термином понимается сумма активов, находящихся в собственности организации. В связи с этим, можно вывести правило: разумно принимать к осуществлению те инвестиционные проекты, которые будут увеличивать, и отвергать все проекты, которые будут уменьшать активы. Чтобы выполнить это правило, необходимо проводить оценку каждого инвестиционного проекта. Оценка любых активов или инвестиций равна дисконтированной (настоящей) стоимости будущих денежных потоков. Значит ли это, что стоимость организации будет максимизироваться, если организация будет брать все инвестиционные проекты с положительной дисконтированной стоимостью? Не обязательно. Процесс инвестирования необходимо осуществлять лишь в том случае, если оценка инвестиционного проекта равняется положительной чистой текущей стоимости (дисконтированная стоимость проектных будущих денежных потоков минус стоимость проектов). Инвестиции с положительной чистой текучей стоимостью (NPV) прибавляются к стоимости организации, а с отрицательной NPV ее понижают. Сказанное выше позволяет сформулировать правило чистой текущей стоимости (NPV). В процессе оценки эффективности инвестиций необходимо калькулировать дисконтированную стоимость ожидаемых денежных потоков, от произведенных инвестиций в производство, используя подходящую дисконтную ставку и вычитать из этой дисконтированной стоимости начальные денежные затраты для инвестиционного проекта. Инвестиционный проект принимается, если результат (NPV) положительный, если он отрицательный, то проект отвергается. Иными словами, если инвестиция более «стоящая», чем ее затраты, необходимо допускать ее, а если затраты на инвестицию больше, чем ее достоинства — отвергать.

Дисконтная ставка, используемая в расчете показателя (NPV), называется стоимостью капитала или требуемой рентабельностью. Подчеркнем, что расчет стоимости капитала включает определение стоимости собственного и заемного капитала, и объединение их в средневзвешенную стоимость капитала. К сожалению, в условиях высокой нестабильности рынка капиталов и большого уровня инфляции в России, нахождение стоимости капитала по стандартным методикам, используемым в странах с развитой рыночной экономикой, в определенной степени затруднено. В связи с этим, в качестве дисконтной ставки используют учетную ставку ссудного процента или ставку, принимаемую для долгосрочных кредитов банка. Безусловно, такой подход снижает точность результатов проводимого анализа. Установление ставки дисконта на основе ставки банковского процента является классическим в рыночной экономике. Однако, в инфляционной экономике и в условиях недостаточной развитости рынка ценных бумаг, ограниченного доступа к инвестиционным ресурсам инвесторы зачастую оценивают ставку дисконта ниже банковского процента.

В российской экономике приемлемой и для инвесторов, и для организаций является ставка дисконта на уровне депозитных процентов по вкладам банков, принимающих такие депозиты.

Показатель чистой текучей стоимости (NPV) является наиболее приемлемым для оценки эффективности инвестиций, так как он характеризует общий абсолютный результат инвестиционной деятельности, ее конечный эффект. В математическом исчислении определяется по следующей формуле:

(5.2)

(5.2)

где NPV — чистая текучая стоимость инвестиционного проекта;

PV – дисконтированная стоимость инвестиционного проекта;

1о – начальные инвестиционные затраты;

Ct— чистый денежный поток в период;

и – проектная дисконтная ставка;

n – экономическая жизнь инвестиций.

При использовании показателя (NPV) необходимо учитывать, что начальные инвестиционные затраты, которые несет организация — это чистые денежные оттоки, ассоциируемые с принятием конкретного инвестиционного проекта. Они включают в себя стоимость приобретения и установки необходимых основных фондов, требуемое увеличение оборотных средств (капитала), вырученную стоимость от продажи старых, заменяемых основных средств производства или стоимость лома, в случае их ликвидации, а также налоговые воздействия, связанные с продажей существующих основных средств производства и их замены новыми активами. Так, например, увеличение оборотных средств требуется в связи с обеспечением нормального процесса производства и реализации конкретной продукции. А налоговое воздействие, учитываемое в составе начальных инвестиционных затрат, включает налоги, уплачиваемые с прибыли (дохода) от продажи основных средств производства и использования инвестиционного налогового кредита.

Чистые денежные потоки обычно определяются как прибыль, после уплаты налогов, плюс амортизация и другие неденежные затраты (такие как отсроченные налоги минус любые добавления к оборотному капиталу в течение определенного периода). Амортизация прибавляется к прибыли, потому что она относится к неденежным затратам.

В заключение рассмотрения показателя NPV отметим, что он имеет как преимущества по сравнению с другими показателями оценки эффективности, так и ряд недостатков.

Преимущества показателя NPV:

1) учитывает временную стоимость денег и риск конкретного инвестирования;

2) учитывает весь срок функционирования проекта. Недостатки и ограничения в использовании данного показателя можно свести к следующему:

— позволяет оценить эффект принятия проекта в абсолютном выражении, но не показывает, насколько реальная доходность по проекту превышает стоимость капитала. Решения по инвестированию в проекты невозможно сравнить с вариантами портфельных инвестиций с известной доходностью;

— данный показатель не позволяет сравнивать взаимоисключающие эффективные проекты с различающимися инвестиционными затратами, проекты с разными сроками функционирования.

Принятие решения о модернизации и техническом обновлении производства требует дополнительного обоснования.

Одним из важнейших показателей оценки эффективности инвестиций является срок окупаемости вложений, ибо организации очень важно как можно быстрее вернуть средства, внесенные в модернизацию и технологическое обновление производственных средств. Этот показатель получил широкую популярность в практической деятельности организаций и очень часто при решении вопроса об инвестировании, компании ориентируются прежде всего на оценку срока возвратности инвестиционных вложений. Здесь необходимо напомнить, что срок окупаемости — это минимальный временной интервал (измеренный в месяцах или годах) от начала осуществления инвестиционного проекта, за который инвестиционные затраты покрываются чистыми денежными поступлениями от него. Следовательно, короткий срок окупаемости инвестиций означает для организации меньшую неопределенность в покрытии будущими поступлениями инвестиционных затрат.

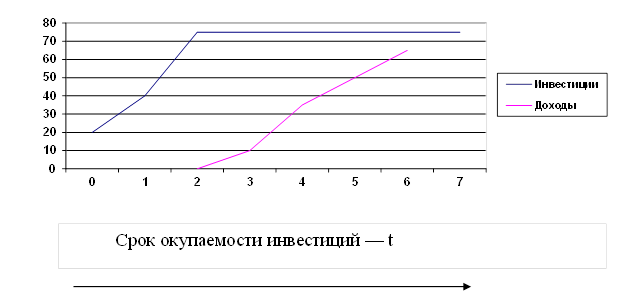

Суть расчета срока окупаемости инвестиции, в том числе и в модернизацию и технологическое обновление, может быть проиллюстрирована с помощью графика (рис.5.12).

По горизонтальной оси откладывается текущее время в принятых временных интервалах (например, в годах, полугодиях, кварталах, месяцах). По вертикальной оси нарастающим итогом откладываются инвестиционные вложения, превышающие суммы амортизационных отчислений предыдущего года (с учетом инфляции) и получаемые доходы. В результате образуются две кривые, которые в какой-то момент пересекаются. Координата точки пересечения этих кривых во времени и будет определять срок окупаемости инвестиций.

По горизонтальной оси откладывается текущее время в принятых временных интервалах (например, в годах, полугодиях, кварталах, месяцах). По вертикальной оси нарастающим итогом откладываются инвестиционные вложения, превышающие суммы амортизационных отчислений предыдущего года (с учетом инфляции) и получаемые доходы. В результате образуются две кривые, которые в какой-то момент пересекаются. Координата точки пересечения этих кривых во времени и будет определять срок окупаемости инвестиций.

Рисунок 5.12. Расчет срока окупаемости инвестиций

На приведенном выше рисунке этот показатель составляет 6,5 временного интервала. Он получается исходя из следующих принятых по условию данных:

Инвестиции в обновление и воспроизводство основных фондов

Важнейшую часть национального богатства составляют основные фонды предприятий, организаций, отраслей народного хозяйства.

Основные фонды предприятия (организации) представляют собой совокупность материально-вещественных ценностей, используемых в качестве средств труда и действующих в натуральной форме в течение длительного времени как в сфере материального производства, так и в непроизводственной сфере.

В качестве критерия оценки длительности оборота принята продолжительность процесса материального производства, равная одному году. Поэтому в теории и на практике средства с оборачиваемостью свыше года относят к основным фондам, с оборачиваемостью до одного года — к оборотным средствам.

К основным фондам (ОФ) относятся прежде всего орудия труда — машины, оборудование, инструменты и другие средства труда, при помоши которых работники непосредственно воздействуют на предметы труда. Кроме того, к ОФ относятся здания, сооружения и другие средства труда, создающие условия для процесса труда и воздействия на предметы труда

К основным фондам относятся непроизводственные основные фонды — жилые дома, клубы, театры, школы, банки и другие объекты бытового и культурного назначения, учреждения здравоохранения.

К основным фондам относятся также капитальные вложения на улучшение земель (мелиоративные, осушительные, ирригационные и другие работы) и в арендованные здания, сооружения, оборудование и другие объекты, относящиеся к основным фондам.

Капитальные вложения в многолетние насаждения, улучшение земель включаются в состав основных средств ежегодно в сумме расходов, относящихся к принятым в эксплуатацию площадям, независимо от окончания всего комплекса работ.

Законченные капитальные вложения в арендуемые здания, сооружения, оборудование и другие объекты, относящиеся к основным фондам, зачисляются арендатором в собственные основные средства в сумме фактических расходов, если иное не предусмотрено договором аренды.

Основные фонды имеют два свойства: потребительскую стоимость и стоимость.

Потребительская стоимость — полезность веши, ее способность удовлетворять какие-либо потребности человека. Та или иная вещь может удовлетворять потребности человека либо непосредственно, как предмет личного потребления (одежда и т. д.), либо как средство производства, используемое для изготовления или перемещения предметов труда.

Стоимость ОФ слагается из затрат на их производство и приобретение, выраженных в денежной форме.

Экономическая природа основных фондов предопределяется формой собственности. Экономическая наука рассматривает собственность как основу становления отношений между людьми в процессе производства, распределения, обмена и потребления материальных благ. Для того чтобы начать производство материальных благ, нужно овладеть объективными условиями производства — средствами труда и предметами труда. Кто овладел этими средствами, тот становится хозяином продуктов производства, распределяет и обменивает их в своих интересах.

Следовательно, собственность, рассматриваемая в ее экономическом содержании, характеризует отношения между людьми в части присвоения средств производства и предметов потребления.

При капиталистическом способе производства, где господствует частная собственность на средства производства, средства труда становятся основным капиталом.

Основные фонды по мере постепенного износа переносят частями свою стоимость на цену товара через издержки производства и обращения. В результате переноса части стоимости на цену товара (услуги) стоимость основных фондов внешне как бы раздваивается: одна ее часть продолжает существовать в действующих основных фондах, другая выпадает из оборота в том объеме, в каком основные фонды утратили свою первоначальную стоимость. Та часть стоимости, которую основные фонды теряют вследствие износа, обращается как часть стоимости товара.

Следовательно, экономическая роль основных фондов состоит в том, что как материально-вещественные ценности они многократно используются на предприятиях в качестве средств труда, а их стоимость частями постепенно переносится на цену товара.

Из сказанного следует, что основные фонды — категория экономическая. Ни внешняя форма вещи, ни материал, из которого она изготовлена, ни ее долговечность сами по себе не превращают вещь в составной элемент основных фондов.

Главными отличительными особенностями основных фондов являются, во-первых, функционирование в качестве средств труда, многократное их использование в ряде циклов производства, во-вторых, особый характер перенесения их стоимости на цену продукта.

Необходимость обновления основных фондов вызывается главным образом следующими причинами.

По мере использования основные фонды постепенно изнашиваются.

Износ — это утрата основными фондами потребительской стоимости и стоимости. Различают две формы износа основных фондов: физический и моральный.

Износ физический — материальное снашивание основных фондов, постепенная потеря ими своих естественных свойств и стоимости в результате эксплуатации или бездействия, влияния сил природы или чрезвычайности обстоятельств (землетрясений, наводнений, пожаров и т. д.).

Физический износ основных фондов в конечном счете приводит в негодность объекты основных фондов, вызывая необходимость их замены новыми.

Изнашиваются все виды основных фондов. Интенсивность износа зависит от вида ОФ. На размеры физического износа основных фондов в процессе их использования влияют многие факторы, такие как степень их нагрузки, качество основных фондов, особенности технологического процесса, степень зашиты основных фондов от влияния внешних условий, уход и обслуживание основных фондов.

Основные фонды (машины, станки и т. д.) снашиваются не только физически, но и становятся отсталыми по своей технической характеристике и экономической эффективности, т. е. подвергаются моральному износу.

Различают две формы мормьного износа.

Первая заключается в потере стоимости машины и оборудования до их физического износа вследствие того, что новые такие же машины и оборудование стали дешевле за счет сокращения затрат на их производство.

Вторая форма морального износа заключается в том, что происходит обесценивание старых машин и оборудования вследствие появления новых, технически совершенных, более производительных и экономичных машин, которые постепенно вытесняют старые.

Таким образом, основные фонды в процессе их эксплуатации изнашиваются физически и морально. Это главный фактор необходимости их обновления.

Для развития производства продукции и услуг требуется замена изношенных основных фондов.

Несвоевременная замена морально устаревших основных фондов приводит к тому, что на них производится более дорогая и худшего качества продукция по сравнению с изготавливаемой на более совершенных машинах и оборудовании. А это совершенно недопустимо в условиях рыночной конкуренции.

Формы воспроизводства основных фондов. Существуют различные формы простого и расширенною воспроизводства основных фондов.

Формы простого воспроизводства основных фондов: 1) замена устаревшего средства труда и 2) капитальный ремонт.

Формы расширенного воспроизводства: I) новое строительство; 2) расширение действующих предприятий; 3) техническое перевооружение, модернизация оборудования.

Каждая из этих форм решает определенные задачи, имеет преимущества и недостатки. За счет нового строительства вводятся в действие новые предприятия, на которых все элементы основных фондов соответствуют современным требованиям технического прогресса, решается проблема правильного размещения производительных сил по территории страны.

Однако в период перехота к рыночной экономике, К01да происходит спад производства и многие предприятий ирекра- щают свою деятельность, предпочтение отдается реконструкции и техническому перевооружению действующих предприятий.

При реконструкции основная часть капитальных вложений направляется на совершенствование активной части фондов при использовании старых производственных зданий и сооружений. Увеличение доли затрат на оборудование дает возможность при том же объеме капитальных вложений получить больший прирост производства и на этой основе увеличить производительность труда, снизить себестоимость продукции.

Формой расширенного воспроизводства основных фондов является и модернизация оборудования, под которой понимается его обновление с целью устранения морального износа.

Источники: http://studbooks.net/1709237/ekonomika/osobennosti_investirovaniya_sredstv_obnovlenie_osnovnyh_proizvodstvennyh_fondov, http://www.aup.ru/books/m5/6_3.htm, http://textbook.news/investitsionnyiy-menedjment_991/investitsii-obnovlenie-vosproizvodstvo-175459.html