Сравнение инвестиционных проектов различной

Часто возникает необходимость сравнивать инвестиционные проекты различной продолжительности. Метод NPV в этом случае позволяет принимать правильное решение при сравнительном анализе отбираемых в портфель проектов. Существует несколько специальных методов, позволяющих корректно сравнивать такие проекты [42]:

- 1) цепного повтора в рамках общего срока действия проектов;

- 2) бесконечного цепного повтора сравниваемых проектов;

- 3) эквивалентного аннуитета.

Метод цепного повтора в рамках общего срока действия проектов

Срок одного проекта кратен сроку другого

В этом случае менее продолжительный проект повторяется до тех пор, пока его новый срок не сравняется со сроком более продолжительного проекта. Далее сравниваются NPVи IRR пролонгированного первого и второго проектов, на основании чего производится выбор (либо ранжирование) проектов [42].

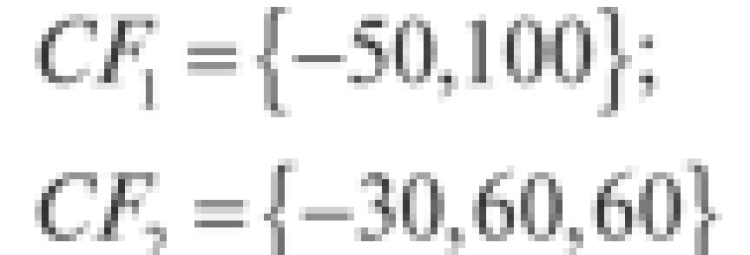

Сравним два проекта разной продолжительности (годовой и двухгодичный)

при ставке дисконта 10%.

NPVвторого проекта почти вдвое больше NPVпервого. Кажется очевидным, что второй проект значительно более эффективный, и его нужно безоговорочно принимать.

Повторим первый проект еще раз (таким образом, сроки обоих проектов становятся равными).

Рассчитаем IRR для всех трех проектов (двух исходных и пролонгированного первого):

После повтора NPV первого проекта стал больше NPV второго проекта, и по этому критерию он становится предпочтительным. Однако по IRR предпочтительным остается второй проект. В условиях конфликта показателей выбор осуществляется в соответствии с предпочтениями инвестора.

Сроки проектов не кратны

В этом случае находится наименьшее общее кратное (НОК) сроков обоих проектов. Каждый проект повторяется нужное число раз, пока его срок не достигнет величины наименьшего общего кратного сроков обоих проектов. Для таких проектов с нужными числами повторов, но уже с одинаковыми сроками, вычисляются NPVи IRR, и на основе их сравнения производится выбор (либо ранжирование) между проектами [42].

Пусть имеется два проекта — двухгодичный и трехгодичный

НОК сроков обоих проектов равен 6; поэтому, повторив первый проект три раза, а второй — два раза, получаем следующие шестигодичные проекты:

Если до повтора NPV второго проекта был почти вдвое больше NPVпервого проекта, и казалось очевидным, что второй проект значительно более эффективный, и его нужно безоговорочно принимать, то после повтора NPV второго проекта больше NPV первого проекта уже на 32%. Так что преимущество второго проекта, хотя и остается, но становится меньше. Интересно рассчитать IRR для обоих проектов, но это может оказаться непросто. Поскольку уравнения для нахождения IRR становятся уравнениями шестой степени, решать их следует либо подбором (путем итераций), либо другими приближенными методами.

Существует альтернативный способ вычисления NPVповторяющегося проекта. Согласно этому методу, нет необходимости строить поток повторяющегося проекта, как это делалось выше. Вычисления проводятся для исходных проектов, а затем вычисление NPVповторяющихся проектов получаются суммированием дисконтированных величин их NPV. Суммарный NPV повторяющегося проекта находится следующим образом [42].

Здесь NPV (к) — NPVисходного проекта продолжительностью к лет, N = NOK(k<,k2), п — число повторений исходного проекта (равно числу слагаемых в квадратных скобках).

Продолжим пример 4.5, но для вычисления NPVбудем суммировать дисконтированные величины NPVповторяющихся проектов:

Таким образом, получаем те же результаты, что и при строительстве потоков повторяющихся проектов, но такая схема проще во столько раз, какова продолжительность каждого из проектов.

Метод бесконечного цепного повтора проектов

Методика расчетов NPV и IRR значительно упрощается при переходе к бесконечному цепному повтору проектов. Это особенно удобно для проектов, существенно отличающихся по срокам.

Предположим, что каждый проект может быть пролонгирован неограниченное число раз [42]. В этом случае можно перейти к пределу при я —»°=>. По формуле для суммы членов бесконечно убывающей геометрической прогрессии получим выражение для

Предпочтительным будет проект с большим значением NPV

Для рассмотренного нами выше примера имеем для обоих проектов

Хотя при бесконечном пролонгировании проектов их NPV значительно выросли по сравнению с ситуацией с конечными повторами проектов, вывод о предпочтительности второго проекта (с большой NPV) остается в силе.

Метод эквивалентного аннуитета

На практике нередки ситуации, когда инвестиционные ресурсы могут быть реинвестированы бесконечное число раз. Чтобы обеспечить сопоставимость и корректность расчетов для отдаленного во времени периода, когда созданные в результате инвестирования активы достигнут конца срока своей эксплуатации, необходимо выполнить сложные вычисления. В таких случаях применяют удобный инструмент упрощения расчетов — эквивалентный аннуитет.

Эквивалентный аннуитет — стандартный, унифицированный аннуитет, который имеет ту же продолжительность, что и оцениваемый инвестиционный проект, и ту же величину текущей стоимости, что и NPVэтого проекта.

Метод эквивалентного аннуитета коррелирует с методом бесконечного цепного повтора проектов. Процедура применения метода такова [42]:

- 1. Вычисляется NPVкаждого проекта.

- 2. Для каждого проекта находится эквивалентный срочный аннуитет (ЕЛА), приведенная стоимость которого равна NPV проекта, т.е. вычисляется величина аннуитетного платежа (Р) по формуле

3. Предполагая, что найденный аннуитет может быть заменен бессрочным аннуитетом с той же самой величиной аннуитетного платежа (Р), рассчитывают приведенную стоимость бессрочного аннуитета по формуле

Предпочтительным является проект, имеющий большее значение PV„.

Для рассмотренного нами выше примера имеем для обоих проектов

Далее находим приведенную стоимость бессрочных аннуитетов по формуле

Вывод о предпочтительности второго проекта подтверждает также данный метод.

Отметим, что к этому же выводу можно было прийти, сравнивая величины аннуитетных платежей, но пренебрегая последней процедурой вычисления приведенной стоимости бессрочных аннуитетов. Однако так можно поступать только в случае, когда ставки дисконта для обоих проектов одинаковые.

Логика использования метода эквивалентного аннуитета состоит в том, что если такие аннуитеты определить для всех сравниваемых проектов, то проект, у которого эквивалентный аннуитет будет наибольшим, обеспечивает наибольшую величину NPV всех денежных поступлений в условиях, когда все конкурирующие инвестиции будут предполагать бесконечное реинвестирование или реинвестирование до тех пор, пока сроки жизни всех проектов не завершатся одновременно.

Метод эквивалентного аннуитета технически является самым правильным, кроме того, его несложно применять, так как он позволяет использовать для расчетов финансовые таблицы и финансовые калькуляторы. Такие методы допустимы в случаях, когда сопоставляемые проекты имеют один и тот же уровень риска.

Еще один метод основан на предположении, что мы продаем более долгосрочный проект до его завершения. Его применяют, если проекты являются долгосрочными. Алгоритм этого метода следующий:

- • предполагают, что долгосрочный проект продается в тот момент времени (обычно год), когда заканчивается краткосрочный проект;

- • оценивают конечную (продажную) стоимость долгосрочного проекта на момент продажи (срок окончания краткосрочного проекта);

- • рассчитывают ЖРКдолгосрочного проекта;

- • выбирают проект, имеющий большее значение NPV. Ограничения описанных выше методов, основанных на повторении исходных проектов, связаны с рядом обстоятельств. Во-первых, далеко не всегда исходные условия можно пролонгировать в будущее, они могут измениться. Во-вторых, не всегда удается точно оценить продолжительность исходного проекта. В-третьих, не очевидно, что проект будет повторяться п раз, особенно, если он достаточно продолжительный. В-четвертых, в расчетах не учитываются такие факторы, как инфляция, научно-технический прогресс, изменение технологий исходного проекта и т.п. Поэтому в силу изложенных выше ограничений, в случаях, когда исходным параметрам сравниваемых проектов присуща достаточно высокая неопределенность, по-видимому, можно не принимать во внимание различие в продолжительности проектов и использовать стандартные критерии эффективности.

Как сравнить пенсионные доходы Инвестиции

Содержание статьи:

Прежде чем инвестировать в пенсионный доход, сравните инвестиции с другими альтернативами, чтобы лучше понять плюсы и минусы.

Для каждого инвестиционного дохода на доходе, который вы рассматриваете, запишите следующее:

- Стоимость за 1 000 долларов ежемесячного дохода

- Продолжительность или срок дохода

- Профи

- Против

См. Образец сравнение приведено ниже в качестве примера.

Расходы в размере 1 000 долларов США в месяц, указанные ниже, представляют собой реальные примеры с ценообразованием на август 2010 года, однако, по мере изменения процентных ставок и рыночных условий, издержки будут меняться.

Обязательно сделайте свое сравнение в то время, когда вы смотрите.

Цель: генерировать 1000 долларов США в месяц от постоянного пенсионного дохода в дополнение к социальному обеспечению.

Вариант 1: Немедленная аннуитет

Стоимость за 1 000 долларов США за месяц:

Одиночная жизнь, возраст мужчины 65

- Только жизнь: $ 159, 835

- Жизнь с 20-летним сроком: $ 161, 290

Совместная жизнь, возраст 65 лет

- Совместная жизнь: $ 197, 023

- Совместная жизнь с неопределенным сроком на 20 лет: $ 201, 812

- Немедленные аннуитеты гарантируют доход на всю жизнь. Вы не можете пережить свои деньги.

- Приобретение немедленного аннуитета, как правило, является необратимым решением. Вы не можете изменить свое мнение и вернуться из инвестиций.

- Если вы покупаете пожизненную ренту и умираете быстро, ваши оставшиеся средства не передаются наследникам. Выбирая термин, определенная выплата может свести к минимуму этот риск.

Узнать больше: все, что вам нужно знать о немедленных аннуитетах

Вариант 2: переменная аннуитет с пожизненным доходом Rider

Стоимость за 1 000 долларов США за месяц:

- 240 долларов США, 000 предоставляется страховая компания предлагает 5% гарантированный отход начиная с 65 лет.

- 5% снятия суммы первоначального взноса гарантируется на всю жизнь.

- Ваш доход может возрасти, если основной инвестиционный портфель будет хорошо.

- Ваша первоначальная сумма дохода гарантируется на всю жизнь. Вы не можете пережить свои деньги.

- У вас есть доступ к вашему директору по пути, хотя, если вы возьмете излишний изъятие, это уменьшит сумму вашего гарантированного будущего дохода.

- Любые оставшиеся средства передаются наследникам после вашей смерти.

- Ваша гарантия не хуже, чем финансовая устойчивость страховой компании, хотя в случае неудачи страховой компании каждое государство имеет государственную ассоциацию гарантий, которая предлагает дополнительный уровень защиты.

- Многие переменные аннуитеты с гарантированными функциями дохода имеют комиссионные, которые настолько высоки, что вряд ли вы когда-либо получите больше, чем гарантированная сумма дохода.

Узнать больше: Гарантированные изъятия и пожизненные вкладчики с доходами

Вариант 3: Фонд пенсионных доходов

Стоимость за 1 000 долларов США за месяц:

- 240 000 долларов США — 300 000 долларов США в зависимости от ставки выплат фонда.

- В большинстве пенсионных фондов нет установленного срока. Менеджер фонда будет корректировать снятие вверх или вниз по мере необходимости в зависимости от рыночных условий.

- Профессиональное управление инвестициями по низкой цене с целью получения надежного пенсионного дохода.

- Ваш доход может увеличиться, если портфель основных инвестиций будет хорошо.

- Вы можете получить доступ к главному при необходимости.

- Все оставшиеся средства передаются наследникам.

- Сумма дохода и основная сумма будут варьироваться в зависимости от рыночных условий.

- У вас есть риск исчерпать деньги, если вы тратите слишком много, и инвестиции не работают хорошо.

Подробнее: Пенсионные фонды дохода — стоит взглянуть

Вариант 4: Управляемые самоуправлением или управляемые инвестициями инвестиции

Стоимость за 1 000 долларов США за месяц:

- 240 000, 300 000 долларов США капитала за 1 000 долларов США в месяц, при условии, что ставка выхода 4-5%.

- Нет установленного срока. Это зависит от вас, чтобы управлять своими изъятиями, чтобы у вас не было денег.

- Ваш доход может возрасти, если основной инвестиционный портфель будет хорошо.

- Вы и ваш советник имеете полный контроль и гибкость при изменении инвестиций по мере необходимости.

- Вы можете получить доступ к основному администратору по мере необходимости, а остальные средства будут переданы наследникам.

- Ваш доход и основная сумма будут варьироваться в зависимости от рыночных условий.

- У вас есть риск исчерпать деньги, если вы тратите слишком много, и инвестиции не работают хорошо.

Узнать больше: Стратегии снятия ставок для создания пенсионного дохода из портфеля

Резюме сравнения инвестиций в пенсионные доходы

По мере того, как вы сравниваете инвестиции в доход на пенсию выше, обратите внимание на то, что затраты на гарантированный уровень дохода, немедленная аннуитет, немного меньше, чем другие альтернативы. Это связано с тем, что каждый платеж дохода состоит из основного долга и процентов.

По мере того, как вы переходите к выбору инвестиций в пенсионный доход, которые позволяют возможность роста дохода, например, с переменными аннуитетами с гарантированным отходным всадником, фондом пенсионного дохода или самоуправляемым портфелем, стоимость выше, потому что вы нужно немного больше принципала, чтобы начать с того, чтобы дать вам лучшие шансы на доход, который длится. С этими вариантами у вас есть потенциал для получения более высокого дохода, а также дополнительный риск.

Хорошая новость: вы можете смешивать и сопоставлять пенсионный доход, чтобы получить смесь гарантированного дохода и потенциал роста дохода.

Как сравнить инвестиции по годом

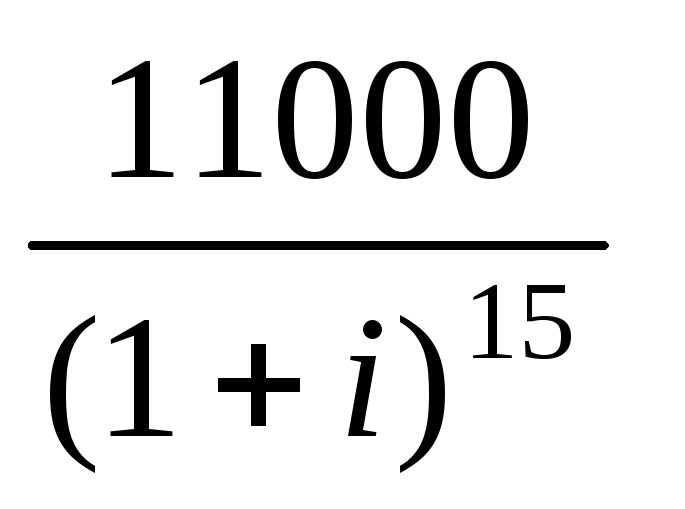

Пример 6.9. Инвестор рассматривает возможность помещения денег в один из следующих проектов. Проект F, по которому инвестирование 11000 д.е. обеспечивает годовой доход 600 д.е., выплачиваемых ежегодно на протяжении 15 лет, и возмещение расходов инвестора в конце этого срока. Проект G, по которому инвестирование 20000 д.е. обеспечивает годовой доход 2655 д.е., выплачиваемых ежегодно на протяжении 10 лет.

Инвестор может ссужать или занимать деньги под 5 % годовых. Какой проект является более выгодным для инвестора?

Денежный поток проекта F имеет вид: (-11000, 600,…, 600 + 11000). Поток доходов – годовая обычная рента в течение 15 лет плюс дополнительный платеж в конце этого срока. Тогда

NPV(i) F = -11000 + 600a15; 0,05 +  = 518,98.

= 518,98.

Показатель IRR находим из уравнения доходности проекта NPV(r) F = 0, откуда получаем IRR F = 5,45 % годовых.

Денежный поток проекта G имеет вид: (-20000, 2655, …, 2655). Поток доходов — годовая обычная рента в течение 10 лет.

Решение уравнения доходности NPV(r) G = 0 дает IRR G = 5,51 % годовых.

Так как IRR F , IRR G > i = 5 %, то оба проекта выгодны. При этом IRR F G , однако NPV(i) F > NPV(i) G . Хотя доходность по проекту F меньше, чем по проекту G, инвестор может извлечь большую выгоду из проекта F. Прибыль инвестора (по сравнению с размещением денег на банковский счет) в результате реализации проекта F составит

а проекта G соответственно

Таким образом, проект F является более выгодным с точки зрения максимизации прибыли.

Источники: http://studref.com/349619/menedzhment/sravnenie_investitsionnyh_proektov_razlichnoy, http://ru.routestofinance.com/how-to-compare-retirement-income-investments, http://studfiles.net/preview/5021990/page:6/