Классификация инвестиций предприятия по основным признакам

Предпринимательские фирмы могут осуществлять инвестиции в различных формах, так как существует достаточное многообразие объектов инвестиций:

Инвестиции можно классифицировать по различным признакам. Главным признаком классификации является объект вложения капитала, на основании которого выделяют реальные (прямые) и финансовые (портфельные) инвестиции. Реальные (прямые) инвестиции — любое вложение денежных средств в реальные активы, связанное с производством товаров и услуг для извлечения прибыли. Это вложения, направленные на увеличение основных фондов предприятия как производственного, так и непроизводственного назначения. Реальные инвестиции реализуются путем нового строительства основных фондов, расширения, технического перевооружения или реконструкции действующих предприятий. Финансовые (портфельные) инвестиции — приобретение активов в форме ценных бумаг для извлечения прибыли. Это вложения, направленные на формирование портфеля ценных бумаг.

Следующий признак классификации инвестиций — период инвестирования, на основании которого выделяют краткосрочные и долгосрочные инвестиции.

Краткосрочные инвестиции — вложения денежных средств на период до одного года. Как правило, финансовые инвестиции фирмы являются краткосрочными.

Долгосрочные инвестиции — вложения денежных средств в реализацию проектов, которые будут обеспечивать получение фирмой выгод в течение периода, превышающего один год. Основной формой долгосрочных инвестиций фирмы являются ее капитальные вложения в воспроизводство основных средств.

По характеру участия фирмы в инвестиционном процессе выделяют прямые и непрямые инвестиции. В случае прямых инвестиций подразумевается непосредственное участие фирмы-инвестора в выборе объектов вложения капитала, к ним относятся капитальные вложения, вложения в уставные фонды других фирм, в некоторые виды ценных бумаг. Непрямые инвестиции подразумевают участие в процессе выбора объекта инвестирования посредника, инвестиционного фонда или финансового посредника. Чаще всего это инвестиции в ценные бумаги.

В зависимости от формы собственности инвестируемых средств различают частные и государственные инвестиции. Частные инвестиции характеризуют вложения средств физических лиц и предпринимательских организаций негосударственных форм собственности. Государственные инвестиции — это вложения средств государственных предприятий, а также средств государственного бюджета разных его уровней и государственных внебюджетных фондов.

Кроме этого, отдельно выделяют венчурные инвестиции и аннуитет. Венчурные инвестиции — это рискованные вложения капитала, обусловленные необходимостью финансирования мелких инновационных фирм в областях новых технологий. Это вложения в акции новых предприятий или предприятий, осуществляющих свою деятельность в новых сферах бизнеса и связанных с большим уровнем риска. В расчете на быструю окупаемость вложенных средств венчурные инвестиции направляются в проекты, не связанные между собой, но имеющие высокую степень риска.

Классификации инвестиций

В экономической теории и практике инвестиционной деятельности предприятий применяется более 100 терминов, характеризующих различные виды инвестиций. Основная классификация видов инвестиций предприятия в разрезе предлагаемых классификационных признаков представлена в табл. 1.1.

Классификация инвестиций предприятия по основным признакам

Охарактеризуем более подробно отдельные виды инвестиций, согласно приведенным классификационным признакам:

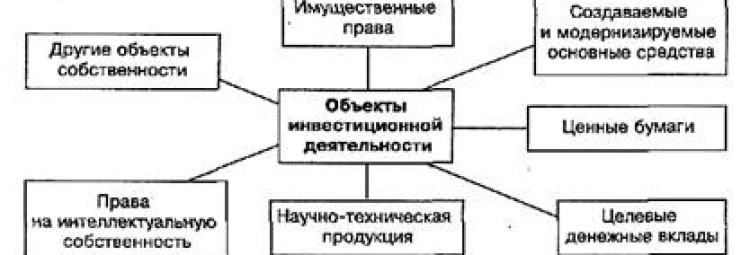

По объектам вложения капитала: финансовые инвестиции – вложение капитала в различные финансовые инструменты, т.е. вложение средств в ценные бумаги (как правило, в портфель из нескольких ценных бумаг). Цель – получение прибыли путем совершения операций на фондовом рынке.

Реальные (капиталообразующие) инвестиции – вложения капитала в воспроизводство основных средств, в инновационные нематериальные активы, в прирост запасов товарно-материальных ценностей, и в другие конкретные объекты, связанные с операционной (производственной) деятельностью предприятия или улучшением условий труда и быта персонала.

по способам вложения капитала: материальные инвестиции — инвестиции в реальное имущество, прямо участвуют в производственном процессе;

финансовые инвестиции — вложения в финансовое имущество, т.е. приобретение прав на участие в деятельности другой фирмы и долговых прав (векселя, долговые обязательства).

нематериальные инвестиции — вложения в нематериальные ценности. Затраты на исследования, разработку, подготовку и переподготовку кадров, на рекламную деятельность.

По характеру участия в инвестиционном процессе: прямые инвестиции – прямое участие инвестора в выборе объектов инвестирования и вложении капитала. Обычно прямые инвестиции осуществляются путем непосредственного вложения капитала в уставные фонды других предприятий. Прямое инвестирование осуществляют в основном подготовленные инвесторы, имеющие достаточно точную информацию об объекте инвестирования и хорошо знакомые с механизмом инвестирования.

Непрямые инвестиции – вложения капитала инвестора, опосредованное другими лицами (финансовыми посредниками, институциональными инвесторами).

по характеру использования капитала в инвестиционном процессе:

Первичные (нетто) инвестиции – использование вновь сформированного для инвестиционных целей капитала за счет как собственных, так и заемных финансовых ресурсов. Т.е. это инвестиции на основание проектов, первоначальные затраты при основании или покупке предприятия.

Дезинвестиции – процесс изъятия ранее инвестированного капитала из инвестиционного оборота, без последующего использования в инвестиционных целях (например, для покрытия убытков предприятия). Их можно охарактеризовать как отрицательные инвестиции предприятия

Реинвестиции — направление высвободившихся инвестиционных ресурсов на приобретение или изготовление новых средств производства, с целью поддержания состояния основных фондов предприятия или основных экономических показателей работы предприятия. Реинвестиции представляют собой повторное использование инвестиционных средств, высвободившихся в процессе ранее реализованных инвестиционных проектов, в инвестиционных целях.

1) реинвестиции замены – направленные на замену изношенного или вышедшего из строя оборудования. Объемы затрат на эти цели не обязательно неизменны, но они не должны увеличивать производительность оборудования или изменять производственный процесс;

2) реинвестиции рационализации направлены на модернизацию оборудования или технических процессов. Это замена пригодного, но морально устаревшего оборудования с целью снижения текущих расходов на материальные, трудовые и другие ресурсы;

3) реинвестиции на расширение — постепенные инвестиции, направленные на увеличение уже существующего производственного потенциала предприятия.

4) Реинвестиции на увеличение объема выпускаемой продукции – расходы необходимые для увеличения выпуска существующей продукции или расширения рынков сбыта (или возможности распределения на рынках обслуживаемых в настоящее время);

5) реинвестиции диверсификации – затраты на изменение номенклатуры продукции, создание новых видов продукции и организация новых рынков сбыта.

6) обязательные, или недоходные. Проекты безопасности или экологии – расходы, необходимые для выполнения постановлений исполнительных, правовых органов, трудовых соглашений или условий политики страхования. Как правило от инвестиций такого рода не ожидают прироста прибыли.

По периоду осуществления: краткосрочные инвестиции – вложение капитала на период до одного года. Основу краткосрочных инвестиций предприятия составляют его краткосрочные финансовые инвестиции

Долгосрочные – вложения капитала на период более одного года. Основной формой долгосрочных инвестиций являются реальные инвестиции предприятия

По отношению к предприятию инвестору: внутренние – вложение капитала в развитие производственных активов самого предприятия

Внешние – вложение капитала в реальные активы других предприятий или в финансовые инструменты инвестирования, эмитируемы другими субъектами хозяйствования.

По совместимости осуществления: независимые инвестиции – вложение капитала в такие объекты инвестирования (инвестиционные проекты, финансовые инструменты), которые могут быть реализованы как автономные (не зависящие от других объектов инвестирования и не исключающие их) в общей инвестиционной программе (инвестиционном портфеле) предприятия.

Взаимозависимые инвестиции – вложение капитала в такие объекты инвестирования, очередность реализации или последующая эксплуатация которых зависит от других объектов инвестирования и может осуществляться лишь в комплексе с ними.

Взаимоисключающие (альтернативные) инвестиции носят, как правило, аналоговый характер по целям их осуществления, характеру технологии, номенклатуре продукции и другим основным параметрам и требуют альтернативного выбора.

По формам собственности: частные инвестиции – вложения капитала физических лиц, а также юридических лиц негосударственных форм собственности.

государственные инвестиции – вложения капитала государственных предприятий, а также средств государственного бюджета разных его уровней и государственных внебюджетных фондов

смешанные инвестиции – предполагают вложения, как частного, так и государственного капитала в объекты инвестирования предприятия

по региональным источникам привлечения капитала: отечественные инвестиции – вложения национального капитала (домашних хозяйств, предприятий, или государственных органов) в разнообразные объекты инвестирования резидентами данной страны

иностранные инвестиции – вложения капитала нерезидентами (юридическими или физическими лицами) в объекты инвестирования (инструменты) данной страны.

По уровню доходности: высокодоходные инвестиции – вложения капитала в объекты инвестирования, ожидаемый уровень чистой инвестиционной прибыли по которым существенно превышает среднюю норму прибыли на инвестиционном рынке данной отрасли

Средне доходные инвестиции – ожидаемый уровень чистой инвестиционной прибыли по инновационным проектам и финансовым инструментам инвестирования этой группы, примерно соответствует средней норме инвестиционной прибыли, сложившейся на инвестиционном рынке.

Бездоходные инвестиции – группа объектов инвестирования, выбор и осуществление которых инвестор не связывает с получением инвестиционной прибыли. Такие проекты преследуют, как правило, цели получения социального, экологического и других видов внеэкономического эффекта

По уровню инвестиционного риска: без рисковые инвестиции – вложения капитала в такие объекты инвестирования, по которым отсутствует реальный риск потери капитала или ожидаемого дохода и практически гарантировано получение расчетной реальной суммы чистой инвестиционной прибыли. Как правило, это инвестиции в облигации внутреннего государственного займа (ОВГЗ).

Низко рисковые инвестиции – вложения капитала в объекты инвестирования, риск по которым значительно ниже рыночного

Средне рисковые – уровень риска по объектам инвестирования данной группы примерно соответствует среднерыночному значению риска

Высоко рисковые инвестиции – уровень риска по объектам инвестирования данной группы обычно существенно превышает среднерыночный. Особое место в этой группе занимают т.н. спекулятивные инвестиции, характеризующиеся вложением капитала в наиболее рисковые проекты или инструменты инвестирования, по которым ожидается наивысший уровень инвестиционного дохода.

Дата добавления: 2016-03-15 ; просмотров: 844 ; ЗАКАЗАТЬ НАПИСАНИЕ РАБОТЫ

Классификация инвестиций по 12 признакам

Классификация инвестиций может быть произведена нами по различным критериям (признакам).

Необходимость классификации инвестиций обусловлена, главным образом, требованиями удобства и наглядности при систематизации достаточно большого объема информации, касающейся многообразия видов инвестиций.

Я постараюсь дать максимально полное изложение предмета с приведением как основных видов и признаков классификации инвестиций, так и критериев, имеющих хождение лишь в специальной литературе.

Как и многие другие публикации, размещенные на нашем сайте, она может восприниматься как своеобразный реферат на тему сущности и классификации инвестиций.

Основные признаки классификации инвестиций

Сначала остановимся на наиболее распространенных признаках классификации инвестиций.

В частности, по формам собственности все инвестиции могут быть разделены на: а) частные, б) государственные, в) смешанные и г) иностранные (здесь названия видов инвестиций говорят сами за себя).

По хронологическому порядку инвестиции делятся на: а) начальные (то есть первичные вложения на момент создания производства, или нетто-инвестиции) и б) текущие (то есть производимые в процессе функционирования и модернизации производства, включая реинвестиции).

Если в качестве критерия деления инвестиций на виды использовать способ учета средств , то можно выделить:

а) валовые инвестиции (рассчитываемые как общий объем средств, вкладываемых в прирост товарно-материальных запасов, капитальное строительство и интеллектуальные ценности) и

б) чистые инвестиции (размер валовых инвестиций за вычетом амортизационных отчислений).

Если показатель чистых инвестиций имеет отрицательное значение (то есть размер амортизационных отчислений превышает размер валовых инвестиций), это означает на практике снижение производственного потенциала страны или региона и уменьшение основного капитала.

При нулевом значении чистых инвестиций (то есть равенстве значений валовых инвестиций и амортизационных отчислений) состояние экономики на практике характеризуется как застой (депрессия, отсутствие экономического роста).

Подъем экономики всегда характеризуется положительным значением показателя чистых инвестиций.

По объектам вложения средств инвестиции можно разделить на:

а) реальные (или капиталообразующие, к которым относят капитальные вложения, направленные на создание реальных активов, как правило, производственного назначения) и

б) портфельные (инвестиции в ценные ценные бумаги и финансовые активы, включая депозиты, страховые полисы, приобретение долей в уставных фондах коммерческих организаций, которые обеспечивают защиту денежных средств от инфляции и обеспечивают прирост вложенных средств).

По характеру участия в инвестировании все инвестиции подразделяются на:

а) прямые (когда инвестор принимает непосредственное участие в приобретении активов) и

б) непрямые (когда инвестирование осуществляется через посредников, занимающихся корпоративным инвестированием на профессиональной основе).

Наконец, исходя из периода инвестирования инвестиции бывают а) краткосрочными (на срок до 1 года), б) среднесрочными (на срок от 1 года до 3 лет) и в) долгосрочными (на срок свыше 3 лет).

Это достаточно распространенный взгляд на данный вид классификации инвестиций.

Существует, правда, и иное деление инвестиций по указанному критерию: а) краткосрочные инвестиции (рассчитанные на срок до 1 года) и б) долгосрочные инвестиции (со сроком инвестирования свыше 1 года).

Дополнительные критерии классификации инвестиций

Отдельным блоком выделю классификации инвестиций, имеющих меньшее распространение в специальной литературе, однако заслуживающих, тем не менее, нашего внимания.

В частности, исходя из степени активности предприятия-инвестора инвестиции могут быть:

а) активными (то есть обеспечивающими прибыльность и рост конкурентоспособности фирмы-производителя за счет произведенных инвестиций в новые технологии и модернизацию производства) и

б) пассивными (то есть обеспечивающих неухудшение текущего финансового состояния компании опять же за счет произведенных инвестиций в материальные активы и человеческий капитал).

По источникам финансирования инвестиции делятся на инвестиции, финансируемые а) из собственных средств, б) за счет займов и кредитов, в) за счет государственных субсидий, г) за счет иной сторонней помощи, включая иностранные инвестиции.

По региональному признаку инвестиции могут быть разделены на а) инвестиции за рубежом и б) инвестиции внутри страны.

Исходя из уровня риска инвестиций выделяют:

б) инвестиции с невысоким уровнем риска (в частности, инвестиции, направленные на снижение производственных затрат),

в) инвестиции со средним уровнем риска (связанные с расширением производства),

г) инвестиции с высоким уровнем риска (вкладываемые в производство новых товаров и услуг) и

д) инвестиции с очень высоким уровнем риска (вложения в научные разработки).

С позиций организации и управления инвестиционным процессом инвестиции могут быть разделены на:

а) локальные (касаются вложения средств в отдельные инвестиционные проекты) и

б) глобальные (которые вытекают из заранее утвержденных инвестиционных программ).

Инвестиции могут быть:

а) изолированными (то есть не зависящими от каких бы то ни было сторонних факторов, например, связанные с модернизацией производства) и

б) зависимыми (от инфляции, наличия инфраструктуры, политической воли местной власти и т.п.).

Здесь критерием деления инвестиций выступает их степень взаимосвязанности.

Источники: http://studwood.ru/1396135/finansy/klassifikatsiya_investitsiy_predpriyatiya_osnovnym_priznakam, http://helpiks.org/7-40545.html, http://sprintinvest.ru/klassifikaciya-investicij-po-12-priznakam