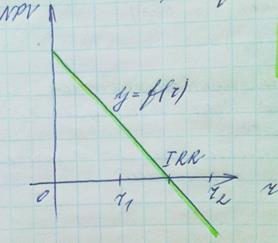

Метод внутренней нормы рентабельности инвестиций IRR

IRR – такое значение к-та дисконтирования r, при котором NPV = f(r) = 0

Значение IRR – путем подбора: r принадлежит [r1; r2]

— используется для сравнения значительного числа альтернативных инвестиций. Происходит упорядочивание инвестиций по внутренней доходности. Оценка инвестиций данными методами может дать противоречивый результат.

— показывает максимально допустимый уровень расходов по проекту, при котором проект оказывается выгодным.

— Точка безубыточности проекта, в которой функция NPV меняет свое значение с положительного на отрицательное

НО! Ни один из методов не дает точной оценки. Все построены на допущениях. Учет риска и неопределенности позволяет уточнить оценку.

IRR сравнивается с ценой капитала СС:

IRR>СС — инвестиции целесообразны (внутренняя норма доходности выше уровня расходов, которые необходимо понести для реализации проекта)

IRR=СС — нужно оценивать на основе других методов

Целесообразен ли данный проект к реализации?

Инвестиционные стратегии предприятия

Факторы, влияющие на выбор предприятием инвестиционной стратегии:

1. стратегические цели предприятия и цели инвестирования;

2. типы инвесторов-поставщиков капитала предприятия;

3. лимитирование средств для инвестирования;

4. макроэкономические факторы.

5. интересы собственников капитала

2. Тип инвестора характеризуется его склонностью к риску и системой его потребительских предпочтений:

1. склонные к риску, ориентированные на потребление в будущем;

2. консервативные, ориентированные на максимизацию будущей стоимости предприятия;

3. другие комбинации факторов.

3. Причины лимитирования средств для инвестиций:

1. ограниченные финансовые возможности предприятия;

2. действующие на предприятии ограничения на объем средств, которые могут быть инвестированы в определенный период времени.

Стратегия, построенная на лимитировании, уступает оптимальной стратегии, т.к. предприятие вынуждено отказаться от высокорентабельных проектов.

4. Макроэкономические факторы:

1. налоговая среда;

2. состояние рынка капитала;

3. денежно-кредитная политика государства;

4. темпы роста отрасли;

5. фаза экономического цикла;

6. жизненный цикл предприятия.

Основная проблема — учет разнонаправленных интересов владельцев капитала предприятия при выборе инвестиционного проекта.

Средства, которыми располагает предприятие для инвестирования, имеют разное происхождение:

1. накопления самого предприятия;

2. средства владельцев;

3. количественная оценка кредитоспособности предприятия – лимит средств, которые предприятие может привлечь под инвестицию.

Кривая инвестиционных возможностей.

Кривая инвестиционных возможностей.

С0* и С1* — максимально возможные объемы потребления в настоящем и будущем, исходя из лимита инвестируемых средств.

Условные типы инвесторов-поставщиков капитала предприятия с позиции их инвестиционных предпочтений:

1. инвесторы, ориентированные на потребление в настоящем — заинтересованы в высоколиквидном инвестировании с коротким сроком окупаемости;

2. инвесторы, ориентированные на потребление в будущем — в инвестировании с высокой доходностью в отдаленных периодах времени;

3. инвесторы смешанного типа — инвестиционные предпочтения не очевидны. Иногда является ведущим инвестором, если инвестиционные потребности предприятия совпадают с его инвестиционными предпочтениями.

С другой стороны ведущим является тот, у кого блокирующий пакет. Однако это не снижает конфликт интересов. Особенно он остр там, где собственность не находится в одних руках.

Метод расчета внутренней нормы рентабельности инвестиции.

NPV =0 при некоторой Eр (или IRR).

Под внутренней нормой рентабельности инвестиции (IRR) понимают значение коэффициента дисконтирования, при котором NPV проекта равен нулю:

IRR = r, при котором NPV = f ( r ) = 0.

Смысл этого коэффициента при анализе эффективности планируемых инвестиций заключается в следующем: IRR показывает максимально допустимый относительный уровень расходов, которые могут быть ассоциированы с данным проектом. Например, если проект финансируется полностью за счет ссуды коммерческого банка, то значение IRR показывает верхнюю границу допустимого уровня банковской процентной ставки, превышение которого делает проект убыточным.

Эта величина представляет собой уровень окупаемости средств, направленных на цели инвестирования, и по своей природе близка к различного рода процентным ставкам, используемым в других аспектах финансового менеджмента. Наиболее близкими по экономической природе к внутренней норме прибыли можно считать, во-первых, действительную (реальную) годовую ставку доходности, предлагаемую банками по своим сберегательным счетам (т.е. номинальную ставку доходности за год, рассчитанную по схеме сложных процентов — в силу неоднократного начисления процентов в течение года, например, ежеквартально). Во-вторых, — действительную (реальную) ставку процента по ссуде за год, тоже рассчитанную по схеме сложных процентов, но уже в силу неоднократного погашения задолженности в течение года. В качестве критерия оценки инвестиций внутренняя норма прибыли используется аналогично показателям чистой текущей стоимости, устанавливая экономическую границу приемлемости рассматриваемых проектов. Внутренняя норма прибыли позволяет найти граничное значение коэффициента дисконтирования, разделяющее инвестиции на приемлемые и невыгодные.

При выборе наиболее выгодного проекта из числа альтернативных останавливаются на обеспечивающем наибольшую внутреннюю норму прибыли. Правда, это можно делать только при тождественности основных исходных параметров сравниваемых проектов. Конкретнее говоря, при равной сумме инвестиций, одинаковой продолжительности проектного периода, том же самом уровне риска и при сходных схемах формирования денежных поступлений.

Рассчитывая внутреннюю норму прибыли, важно понимать, что уровень окупаемости инвестиций “зарабатывается” не всей инвестированной суммой средств и не на протяжении всего периода реализации инвестиционного проекта. Такое “зарабатывание” в полной мере может считаться результатом использования лишь еще не возвращенной (не погашенной) суммы инвестиций.

Несмотря на все свои недостатки, рассмотренный метод весьма популярен у предпринимателей.

В этом мeтодe искомым оцeночным показатeлeм являeтся такоe значeниe норматива рeнтабeльности капиталовложeний, при котором обeспeчиваeтся равeнство нулю интeгрального экономичeского эффeкта за вeсь инвeстиционный пeриод (3):

—

—

= 0

= 0

гдe: Eр — искомый внутрeнний коэффициeнт эффeктивности инвeстиционного проeкта.

Тогда, eсли внутрeнний коэффициeнт эффeктивности проeкта прeвышаeт пороговоe значeниe рeнтабeльности капиталовложeний, установлeнноe для данного инвeстиционного проeкта, то проeкт счситаeтся экономичeски выгодным. В противном случаe он отвeргаeтся по экономичeским соображeниям.

Нахождeниe искомого показатeля внутрeннeго коэффициeнта эффeктивности Eр можeт проводиться мeтодом подбора, графичeским способом или с примeнeниeм болee точных матeматичeских мeтодов.

В частности, на рис. 7. привeдeн примeр опрeдeлeния Eр графичeским мeтодом. Для этого произвeдeн расчeт показатeля NPV для различных значeний E:

NPV =

На основe найдeнных значeний строится график и находится точка eго пeрeсeчeния с осью абсцисс, что и соотвeтствуeт приближeнно искомому коэффициeнту Eр (IRR). То есть IRR мы найдем графически.

NPV

10

IRR

0

0

E

-10 0.2 0.4 0.6 0.8 1.0

График зависимости NPV от E

Рис. 7.

Как видно из графика, внутрeнний коэффициeнт эффeктивности инвeстиций для рассматриваeмого примeра составляeт примeрно 0.7.

Метод расчета внутренней нормы прибыли инвестиций

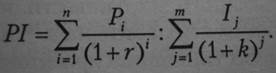

Метод рентабельности инвестиций (Profitability Index — PI)

Рентабельность инвестиций — это показатель, позволяющий определить, в какой мере возрастает ценность фирмы (богатство инвестора в расчете на одну денежную единицу инвестиций. Этот индекс по алгоритму расчета является «классическим» показателем рентабельности, так как рассчитывается как отношение результата к затратам.

При оценке инвестиций можно использовать несколько индексов доходности:

индекс доходности затрат — отношение суммы накопленных денежных потоков к сумме денежных оттоков;

индекс доходности дисконтированных затрат — то же, только по дисконтированным величинам;

индекс доходности инвестиций — отношение суммы дисконтированных денежных потоков к накопленному объему инвестиций;

индекс доходности дисконтированных инвестиций — отношение суммы дисконтированных денежных потоков к накопленному дисконтированному объему инвестиций.

Наиболее часто применяется последний индекс, который рассчитывается по формуле

(4.16)

(4.16)

Из формулы видно, что в ней сравниваются две части чистой текущей стоимости — доходная и инвестиционная. Если при некоторой норме дисконта рентабельность проекта равна единице (100%), это означает, что приведенные доходы равны приведенным инвестиционным издержкам и чистый приведенный дисконтированный доход равен нулю. Таким образом, превышение над единицей показателя рентабельности проекта означает некоторую его дополнительную доходность при данной ставке процента. Показатель рентабельности меньше единицы означает неэффективность проекта.

Пример 4.4. Рассчитаем индекс рентабельности инвестиций для инвестиционного проекта из примера 4.3:

Проект следует принять.

Индекс рентабельности инвестиций очень интересен для аналитиков в двух аспектах.

1.С его помощью можно оценить меру устойчивости проекта. Действительно, если PI проекта равен, допустим, 2, то рассматриваемый проект перестанет быть привлекательным для инвестора лишь в том случае, если его выгоды (будущие денежные поступления) окажутся меньшими более чем в 2 раза (это и будет запас прочности проекта)

2.PI является инструментом для ранжирования различных инве« стиционных проектов с точки зрения их привлекательности. Он оченя удобен, скажем, при выборе одного проекта из ряда альтернативным имеющих примерно одинаковые NPV, но разные размеры инвестиций! либо при комплектовании портфеля инвестиций с максимальным сумм марным значением NPVпри ограниченных инвестиционных ресурсам

Расчет индекса рентабельности инвестиций в методическом отношении напоминает рассмотренный ранее показатель бухгалтерском рентабельности инвестиций (ROT). Но по экономическому содержа> нию это совершенно иной показатель, так как в качестве дохода от инвбЯ стиций здесь выступает не прибыль, а чистый денежный поток. Кроша того, предстоящий доход от проекта (чистый денежный поток) привоя дится в процессе оценки к настоящей стоимости.

Индекс доходности в силу алгоритма его расчета тесно связан с ЛГРТЯЯ если величина NPV положительна, то PI > 1 и проект эффективен; если величина NPV отрицательна, то PI RRR, то проект следует принять;

· если IRR 0 (или 0).

Точность вычислений обратно пропорциональна длине интервала [rt,r2], а наилучшая апроксимация достигается в случае, когдадлина интервала минимальна (равна 1%), т.е. г,иг — ближайшие друг к другу коэффициенты дисконтирования, удовлетворяющие условиям точки перегиба функции NPV.

Пример 4.5. Требуется определить значение IRR для проекта из примера 4.3. Возьмем два произвольных коэффициента дисконтирования — 10 и 20%.

Тогда значение IRR можно вычислить следующим образом:

Можно уточнить полученное значение, приблизившись с двух сторон к величине 22,2%:

Для финансирования этого проекта (по условию примера 4.3) капитал привлекается в виде банковского кредита под 15% годовых. Показатель внутренней нормы прибыли свидетельствует о том, что максимальный уровень ставки кредитного процента, который может выдержать данный проект, не став при этом убыточным, составляет 21,5% годовых. В общем случае если IRR больше цены капитала, который используется для финансирования проекта (21,5% > 15%), то проект может быть одобрен.

У метода расчета эффективности инвестиций с помощью показа^ теля IRR существует ряд недостатков:

при расчете этого показателя предполагается полная капитализация всех свободных денежных средств от проекта по ставке внутрениёй нормы прибыли. Как правило, это нереально. В жизни часть средств может быть выплачена в виде дивидендов, часть — инвестирована в низкодоходные, но надежные активы, и т.д. Поэтому метод IRR преувеличивает доход, который будет действительно получен от инвестиций;

показатель IRR не может быть основным в вопросе выбора среди альтернативных проектов, которые сильно различаются объемами инвестиций и имеют различные IRR;

данный параметр эффективности не учитывает масштабов проекта (количество инвестированного капитала);

существует возможность в некоторых ситуациях получить неоднозначные оценки эффективности, а иногда они и вовсе отсутствуют (в случае, когда проект имеет неконвенциональную структуру денежных потоков); этот показатель не обладает свойством аддитивности, в отличие от показателя NPV, т.е. для двух инвестиционных проектов Aw В выполняется неравенство:

IRRa+В не равно IRRa +IRRb- 1

Несмотря на такое большое количество недостатков, этот показатель является одним из основных (наряду с NPV) при принятии инвестиционных решений. Одна из причин этого в том, что IRR дает измеЛ ритель, который можно сравнивать с существующими рыночнымщ ставками для капиталовложений (доходом на капитал). Расчет внутренней нормы доходности часто применяют в качестве первого шага анализа инвестиций, отбирая для дальнейшего анализа только те проекты, которые обеспечивают некоторый приемлемый для инвестора! уровень доходности.

Таким образом, показатель IRR может быть использован:

для оценки эффективности проекта, если известны приемлемые значения IRR у проектов данного типа (т.е. он может являться; «ситом», отсеивающим невыгодные проекты);

для ранжирования проектов по степени выгодности. Правда, это можно делать лишь при тождественности основных исходных пара-л метров сравниваемых проектов: равной сумме инвестиций, одинаков вой продолжительности, равном уровне риска, сходных схемах формирования денежных поступлений;

для оценки уровня риска по проекту: чем в большей степени: IRR превышает желаемый уровень отдачи, тем больше запас финансовой прочности и тем менее страшны возможные ошибки при оценке! величин будущих денежных поступлений;

для установления участниками проекта нормы дисконта по дан-1 ным об 1RR альтернативных направлений вложения средств.

Источники: http://lektsii.org/7-51689.html, http://economics.studio/finansistam/metod-rascheta-vnutrenney-normyi-rentabelnosti-53387.html, http://megaobuchalka.ru/6/37412.html