Инвестиционная деятельность это. Что такое инвестиционная деятельность

Инвестиционная деятельность это осуществление инвестиций и практических действий чтобы эти вложения приносили прибыли либо добивались того эффекта, который необходим для инвестора.

Понятие и сущность инвестиционной деятельности скрыто во вложениях различного рода и формы (материальных, нематериальных, финансовых), а также в целях этого вложения. Целью может выступать получение прибыли, развитие и повышение капитализации экономического субъекта и т.п.

Без планомерного и продуманного осуществления инвестиционной деятельности не может успешно функционировать ни одна коммерческая компания. Экономическая, финансовая, хозяйственная и производственная деятельности напрямую зависят от успешности осуществляемых инвестиций конкретной экономической единицей.

Цели инвестиционной деятельности деятельности зависят и регулируются инвестиционной политикой и стратегией субъекта. Цели могут иметь стратегический, финансовый, социальные и другие характеры. Каждая цель определяет способы необходимые для её достижения.

Особенности инвестиционной деятельности определяют структуру, динамику и характер взаимоотношений между участниками этого процесса. Незнание особенностей способно нанести непоправимый ущерб на результат инвестиций либо на имидж инвестора.

Принципы инвестиционной деятельности направлены на повышение эффективности и увеличения отдачи от инвестиций. Существуют базовые принципы, соблюдая которые инвестор либо инвестиционная компания способна обеспечить себе приемлемый уровень выгоды получаемой от вложений.

На сегодняшний день увеличение капитализации и роста стоимости экономического субъекта , а также улучшения долгосрочных экономических показателей является основой здорового функционирования и развития производственного процесса. Все это осуществляется благодаря инвестиционной деятельности. Успешная инвестиционная деятельность способна обеспечить снижение затрат на производство, расширить рынки сбыта и найти покупателя на реализуемые товары и услуги, укрепить позиции экономического субъекта на фоне конкурентов и т.д.

Тщательно разработанная инвестиционная политика на фоне успешной её реализации в форме инвестиционной деятельности является залог к успешному ведению бизнеса.

Виды инвестиционной деятельности

Виды инвестиционной деятельности различаются по формам и могут быть материальными и нематериальными

- Прямая инвестиционная деятельность, это непосредственное вложение капитала в производство, недвижимость, оборудование

- Финансовая инвестиционная деятельность, это вложения в ценные бумаги

- Ссудная инвестиционная деятельность, это предоставление займа или кредита.

Субъекты и объекты инвестиционной деятельности

Инвестиционная деятельность находится в так называемой инвестиционной сфере. Это область, в которой осуществляются основные процессы и реальные действия субъектов инвестирования с целью получения результата от собственных инвестиций.

Объекты и субъекты инвестиционной деятельности. Здесь вы узнаете кто, а главное во что инвестирует.

Субъекты инвестиционной деятельности это лица, которые участвуют в инвестиционном процессе. Другими словами те, кто осуществляет вложения или способствует достижению поставленных целей.

Объекты инвестиционной деятельности это различные активы, как материальные, так и нематериальные, в которые осуществляются инвестиции. То во что вкладывают.

Участники и субъекты инвестиционной деятельности. Узнайте все стороны, задействованные в этом экономическом процессе. А также чем каждая из сторон занимается, за что отвечает и какие права имеет.

Инвестиционная деятельность это. Методы и формы инвестиционной деятельности

Методы и формы инвестиционной деятельности могут носить абсолютно свободный характер. Главным условием здесь является то, чтобы та или иная форма была способна добиться необходимых инвестиционных задач.

Формы инвестиционной деятельности это своего рода механизмы определённые организационно правовой формой и формой их собственности. Исходя из этих факторов выделяют следующие формы собственности

- Капиталовложения

- Акционерные фонды

- Паевые фонды.

Финансирование, регулирование, управление, анализ и оценка инвестиционной деятельности

Регулирования инвестиционной деятельности. Государственное регулирование инвестиционной деятельности проводится для общего укрепления, развития и повышения конкурентной способности экономики в целом, и инвестиционного климата в частности.

Управление инвестиционной деятельностью. Грамотное управление инвестициями предприятия и её инвестиционной деятельностью в целом, дает возможность для стабильного роста, модернизации и развития организации. А также улучшения её благосостояния и повышения её рыночной стоимости.

Оценка и анализ инвестиционной деятельности составляет 4 этапа:

- Оценка размера инвестиционных затрат

- Оценка размер выручки от реализации продукции

- Оценка размер производственных затрат

- Оценка налоги.

Для определения эффективности инвестиций, необходимо, все части инвестиционного процесса перевести в деньги и подсчитать.

Для начала это позволит вам узнать сколько стоит весь ваш инвест-проект в денежном эквиваленте , также вы заметите и выделите некоторые денежные потоки предстоящих вам инвестиций. Это позволит более трезво оценить предстоящий проект.

Перед началом осуществления инвестиционной деятельности необходимо найти надежные источники финансирования инвестиционной деятельности.

Также каждому инвестору необходимо знать правовые основы инвестиционной деятельности в той стране в которой он планирует осуществлять инвестиции.

Существуют распространенные проблемы инвестиционной деятельности, которые встречаются в подавляющем большинстве инвестиционных проектов. Знания таких проблем способно обезопасить капитал инвестора от потерь и минимизировать реальные риски.

Примеры инвестиционной деятельности

Инвестиционная деятельность банков обладает специфическим характером и некими конкурентными преимуществами благодаря активам, которыми банк уже обладает, а также набору финансовых и не только инструментов, которые играют весомую положительную роль в их инвестиционной деятельности.

Инвестиционная деятельность страховых компаний особенна тем, что источниками для вложения выступают страховые резервы. Также особняком стоит и цель инвестиционной деятельности страховых компаний. Главной целью является неполучение прибыли, а поддержание стабильного финансового состояния благодаря инвестициям.

(Пока оценок нет)

(Пока оценок нет)

11. Классификация инвестиций по характеру участия в инвестировании, периоду инвестирования, региону

11. Классификация инвестиций по характеру участия в инвестировании, периоду инвестирования, региону

По характеру участия в инвестировании:

1) прямые – непосредственное вложение средств инвестором в объекты инвестирования (данный вид инвестирования осуществляют, главным образом, инвесторы, имеющие достаточно точную информацию об объекте инвестирования, хорошо знакомые с механизмом инвестирования);

2) непрямые – инвестирование, опосредованное другими лицами (инвестиционными или финансовыми посредниками); их осуществляют инвесторы, не имеющие достаточную квалификацию для выбора объектов инвестирования и дальнейшего управления ими. Они приобретают ценные бумаги, выпускаемые инвестиционными или другими финансовыми посредниками (например, инвестиционные сертификаты инвестиционных компаний), а те размещают собранные таким образом инвестиционные средства по своему усмотрению (выбирают наиболее эффективные объекты инвестирования, участвуют в управлении ими, а полученные доходы распределяют затем среди своих клиентов).

По периоду инвестирования:

1) краткосрочные – вложение капитала на период не более 1 года (краткосрочные депозитные вклады, покупка краткосрочных сберегательных сертификатов и т. п.);

2) среднесрочные – от 1 года до 3 лет;

3) долгосрочные – вложение капитала на период от 3 лет. В больших инвестиционных компаниях долгосрочные инвестиции детализируются так: до 2 лет; 2–3 года; 3–5 лет; больше 5 лет;

4) аннуитет – инвестиции, приносящие вкладчику определенный доход через регулярные промежутки времени. Как правило, это вложения средств в пенсионные и страховые фонды (страховые компании и пенсионные фонды выпускают долговые обязательства, которые их владельцы хотят использовать на покрытие непредвиденных расходов в будущем).

По региональному признаку:

1) внутренние – вложение средств в объекты инвестирования, расположенные в границах данной страны;

2) за рубежом – вложение средств в объекты инвестирования, расположенные за пределами данной страны.

Показатели оценки эффективности проектов землеустройства, имеющих инвестиционный характер.

Оценку эффективности проектов, сравнение их (или вариантов проекта) и выбор лучшего из них рекомендуется производить с использованием различных показателей, к которым относятся:

-чистый дисконтированный доход (ЧДД) или текущая стоимость, или интегральный эффект, чистый приведенный эффект;

-индекс доходности (ИД) или индекс рентабельности;

-внутренняя норма доходности;

-другие показатели, отражающие интересы участников или специфику проекта.

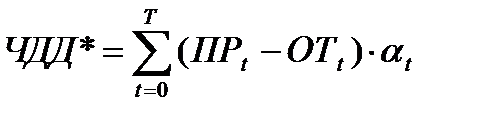

Определение чистого дисконтированного дохода

Интегральный эффект определяется как сумма текущих эффектов за весь расчетный период, приведенная к начальному шагу, или как превышение интегральных результатов над интегральными затратами.

Другие понятия и определения, встречающиеся в литературе, характеризуют чистый дисконтированный доход как величину, полученную дисконтированием (при постоянной ставке процента на весь расчетный период и отдельно для каждого года) разницы между всеми годовыми притоками и оттоками реальных денег, накапливаемых в течение жизни проекта.

Чистый дисконтированный доход определяют по формуле:

ЧДД =

где: ЧДД – чистый дисконтированный доход, руб.; ПРt – приток реальных денег на t-ом шаге расчета, руб.; ОТt – отток реальных денег на t-ом шаге расчета, руб.; аt – коэффициент дисконтирования; t – годы реализации проекта, включая этап строительства (номер шага расчета) (t = 0,1,2, …, Т); Т – горизонт расчета, лет.

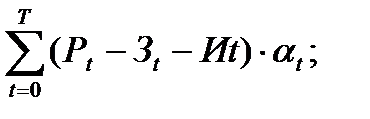

Для расчета интегрального эффекта Эинтегр используют формулу:

Эинтегр =

где: Рt – результат в t-год; Зt – затраты в t-год; Иt – инвестиции в t-год;

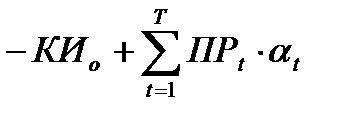

Если капиталовложения являются разовой операцией и носят мгновенный характер по времени осуществления, предшествующий и не совпадающий по срокам с эксплуатацией объекта, т.е. представляют собой денежный отток в нулевой период, то формула расчета записывается следующим образом:

ЧДД =

где: КИ0 – капиталообразующие инвестиции (отток) в нулевой период; ПРt – приток реальных денег в период t.

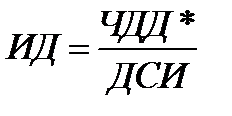

Индекс доходности (прибыльности, рентабельности) представляет собой отношение суммы приведенных доходов к приведенным (дисконтированным) на ту же дату инвестиционным доходам.

Индекс доходности определяется по формуле:

где: ИД – индекс доходности;

где: ПРt – приток реальных денег на t-ом шаге расчета, руб.; ОТt – отток реальных денег на t-ом шаге расчета, при условии, что в него не включены инвестиции руб.; аt – коэффициент дисконтирования; t – годы реализации проекта, включая этап строительства (номер шага расчета) (t = 0,1,2, …, Т); Т – горизонт расчета, лет.

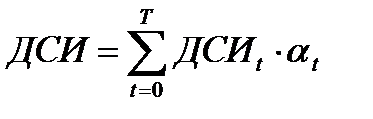

ДСИ – дисконтированная стоимость инвестиций, руб.;

где: ДСИ t –стоимость инвестиций на t-ом шаге расчета, руб.

Индекс доходности (ИД) – это показатель, позволяющий определить, в какой мере возрастают доходы инвестора в расчете на 1 рубль инвестиции.

Индекс доходности тесно связан с ЧДД. Он строится из тех же элементов и его значение определяется ЧДД: если ЧДД положителен, то ИД › 1 и наоборот. Если ИД › 1, то проект эффективен, если ИД ‹ 1 – неэффективен.

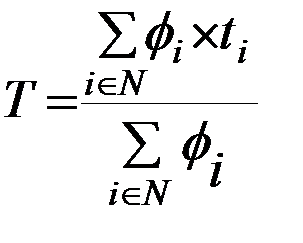

Исходя из срока службы основного оборудования, горизонт расчета (планирования) определяют по следующей формуле:

где: Т — горизонт расчета (планирования), количество полных лет;  — балансовая (сметная) стоимость i -той группы активной части основных фондов; ti — нормативный срок службы i -той группы активной части основных фондов, лет; N — множество, количество групп активной части основных фондов ( i = 1, 2, … ,N)

— балансовая (сметная) стоимость i -той группы активной части основных фондов; ti — нормативный срок службы i -той группы активной части основных фондов, лет; N — множество, количество групп активной части основных фондов ( i = 1, 2, … ,N)

14.Расчет коэффициента эффективности и индекса доходности.

Индекс доходности (ИД) – это показатель, позволяющий определить, в какой мере возрастают доходы инвестора в расчете на 1 рубль инвестиции. Этот показатель иногда называют коэффициентом “доход — издержки”.

Индекс доходности тесно связан с ЧДД. Он строится из тех же элементов и его значение определяется ЧДД: если ЧДД положителен, то ИД › 1 и наоборот. Если ИД › 1, то проект эффективен, если ИД ‹ 1 – неэффективен.

При сравнении вариантов проекта при прочих равных условиях предпочтение отдается тому варианту, у которого наибольший индекс доходности. Индекс доходности (прибыльности, рентабельности) представляет собой отношение суммы приведенных доходов к приведенным (дисконтированным) на ту же дату инвестиционным доходам.

Индекс доходности определяется по формуле:

ИД=ЧДД/ДСИ индекс доходности

ПРt – приток реальных денег на t-ом шаге расчета, руб.;

ОТt – отток реальных денег на t-ом шаге расчета, при условии, что в него не включены инвестиции руб.;

аt – коэффициент дисконтирования;

t – годы реализации проекта, включая этап строительства (номер шага расчета) (t = 0,1,2, …, Т);

Т – горизонт расчета, лет.

ДСИ – дисконтированная стоимость инвестиций, руб.;

Где ДСИ t-стоимость инвестиций на t-ом шаге расчета, руб

Например (ИД) = 11352/9608,22=1,2 т.е сумма притоков реальных денег делятся на оттоки реальных денег и получается ИД.:

46.8.209.61 © studopedia.ru Не является автором материалов, которые размещены. Но предоставляет возможность бесплатного использования. Есть нарушение авторского права? Напишите нам | Обратная связь.

Отключите adBlock!

и обновите страницу (F5)

очень нужно

Источники: http://investicii-v.ru/investicionnaya_deyatelnost/, http://econ.wikireading.ru/33413, http://studopedia.ru/15_59907_pokazateli-otsenki-effektivnosti-proektov-zemleustroystva-imeyushchih-investitsionniy-harakter.html