Что показывает и как рассчитать внутреннюю норму доходности?

В финансовом анализе прибыльности инвестиций особое место занимает внутренняя норма доходности. Расчёт показателя рекомендуется проводить всем организациям перед выбором инвестиционного проекта.

В финансовом анализе прибыльности инвестиций особое место занимает внутренняя норма доходности. Расчёт показателя рекомендуется проводить всем организациям перед выбором инвестиционного проекта.

О процессе его вычисления и анализа и пойдет речь в данной статье.

Определение

Внутренняя норма доходности (ВНД) представляет собой определённую ставку, обеспечивающую отсутствие убытков по вкладам, тождественность доходов от инвестиции затратам на этот же проект. Иными словами, это то предельное значение процента, при котором разница между притоком и оттоком денег, то есть чистая приведённая стоимость (ЧПС), равна нулю.

Без применения автоматизированных методов вычисления определять процент величины придётся путём длительных расчётов. При этом определяется размер чистой приведённой стоимости при различных ставках дисконта. Такой способ называется методом итераций.

Например, ЧПС при ставке в 15% больше нуля и отрицательная при 5. Можно сделать вывод, что ВНД находится в диапазоне ставок от 5 до 15%. Далее меньшее число постоянно увеличивается и вычисление повторяется до тех пор, пока ЧПС не будет равняться нулю.

Зачем нужен расчет?

Экономический смысл показателя состоит в том, что он характеризует следующие моменты:

- Прибыльность возможного вложения. Когда предприятие выбирает, в какой проект произвести инвестиции, оно ориентируется на величину этого показателя. Чем больше размер ВНД, тем выше рентабельность вложений.

- Оптимальная ставка кредита. ВНД — это максимальная цена, при которой вложение остаётся безубыточным. Если компания планирует получить кредит на осуществление этой инвестиции, то следует обратить внимание на ставку годовых. Если процент по кредиту больше, чем полученное значение, то проект будет приносить убыток.

При использовании показателя для оценки будущих вложений нужно учитывать преимущества и недостатки этого метода.

К положительным моментам применения ВНД относятся:

- Сравнение возможных вложений между собой по эффективности использования капитала. Предприятие предпочтёт выбрать ту инвестицию, у которой при равной процентной ставке показатель больше.

- Сравнение проектов с разным горизонтом инвестирования, то есть временным периодом, на который осуществляется вложение. В данном случае при сопоставлении ВНД разных возможных вкладов выявляется тот, который будет приносить наибольшие доходы в долгосрочной перспективе.

К основным недостаткам и отрицательным чертам относят:

- Сложность прогнозирования выплат. С помощью расчёта данной величины нельзя предсказать, каков будет размер следующего поступления по вкладу. На размер прибыли влияет множество различных факторов, рисков, ситуаций на микро и макроэкономическом уровне, которые не учитываются при вычислении.

- Невозможно определить абсолютную величину притока денег. ВНД — относительный показатель, он уточняет только тот процент, при котором вклад всё ещё остаётся безубыточным.

- Не учитывается реинвестирование. Некоторые вклады предполагают включение в состав процентных отчислений. То есть происходит процесс наращивания суммы инвестиции за счёт прибыли с неё. Расчёт ВНД не предусматривает такую возможность, поэтому показатель не отражает реальную доходность этих затрат.

Формула и пример

Для определения способа вычисления ВНД используется уравнение:

- NPV — размер ЧПС;

- IC — начальная сумма инвестиций;

- CFt — приток денег за временной период;

- IRR — внутренняя норма доходности.

Учитывая это уравнение, можно определить, что показатель рассчитывается по следующей формуле:

Где r — процентная ставка.

Чтобы лучше понять, как рассчитать ВНД, нужно рассмотреть пример. Пусть проект требует вложений в 1 млн руб. По данным предварительного прогноза, в первый год доход будет составлять 100 тыс. руб, во второй — 150 тыс. руб., в третий — 200 тыс. руб., в четвёртый — 270 тыс. руб.

Расчёт показателя без применения специальных программ нужно производить методом итераций. Для этого нужно выполнить ряд действий:

-

Вначале необходимо узнать минимальную ВНД:

Где:

- N — число лет;

- IC — первоначальная стоимость вклада;

- ∑ — сумма доходов за каждый год в тысячах рублей, все числа должны быть разделены на 1000.

Таким образом, минимальная ВНД равна 10%.

То есть, максимальное значение равно 44%. Внутренняя норма доходности данного вклада находится в промежутке от 10 до 44 процентов.

Таким образом, размер показателя для этого вклада составляет 23%.

Полученные данные свидетельствуют, что наибольшей годовой ставкой кредита, взятого для вклада, является 23%.

Если организация получит обязательства по выплате займа со ставкой более установленной величины, то проект будет убыточным. Предприятию желательно найти более выгодные условия.

Как осуществляется финансовое планирование и прогнозирование в организации — смотрите тут.

Расчет в Excel

Расчёт показателя проще всего сделать, используя автоматизированные средства, например, Excel. В этой программе существуют встроенные финансовые формулы, позволяющие произвести вычисление очень быстро.

Для расчёта величины имеется функция ВСД. Однако эта формула будет корректно действовать только при наличии в таблице минимум одной положительной и одной отрицательной величины.

Формула в итоговой ячейке выглядит так: =ВСД(E3:E12).

Порядок расчета в данной программе вы можете посмотреть на следующем видео:

Анализ результата

Показатель применяется для анализа эффективности потенциальных инвестиций. Чтобы определить целесообразность вложения денег, ВНД сравнивают с определённым уровнем прибыльности. Часто для этого используют средневзвешенную стоимость капитала (ССК).

Показатель применяется для анализа эффективности потенциальных инвестиций. Чтобы определить целесообразность вложения денег, ВНД сравнивают с определённым уровнем прибыльности. Часто для этого используют средневзвешенную стоимость капитала (ССК).

Показатель ССК характеризует минимальную величину доходов предприятия, которая может обеспечить учредителям возврат средств, потраченных на вклады в капитал. На основании этой цифры принимается большинство инвестиционных решений.

Целесообразность вкладов предприятие определяется исходя из соотношения ВСД и показателя прибыльности (П):

- ВСД=П. Это значит, что инвестиция находится на предельно допустимом уровне. Чтобы обеспечить эффективность затрат, следует пересмотреть первоначальную стоимость вложений, скорректировать потоки, сроки. Также при анализе инвестиций используется их сравнительный анализ.

- ВСД>П. Такое соотношение свидетельствует о том, что инвестиция покроет затраты на её обеспечение. Это вложение можно рассматривать как возможное, окончательное решение следует выносить, проведя дальнейший финансовый анализ.

- ВСД<П. Это значит, что анализируемый проект имеет меньшую доходность, чем затраты на капитал, кредиты и прочее. Организации рекомендуется отказаться от вложений, так как они не будут приносить прибыль.

- ВСД1<ВСД2. Такое соотношение показывает, что одно из предполагаемых вложений более выгодно, чем другое.

Отдача и доходность инвестиций

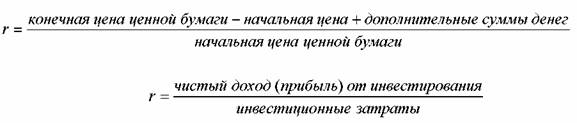

Под отдачей инвестиций обычно понимают прирост денежных средств инвестора вследствие проведения инвестиционной деятельности. Так, если инвестор инвестировал 100 тыс. рублей и по прошествии холдингового периода получил 108 тыс. рублей, то можно сказать, что отдача инвестиций (то есть увеличение денежных средств) в этом случае составляет 8 тыс. рублей.

Суммы, направляемые инвестором в различные инвестиционные объекты, и отдача этих вложений отличаются друг от друга. Зачастую поэтому сравнение абсолютных величин инвестиционных затрат и отдачи инвестиций не дают четкого представления о степени выгодности инвестиций. В этой связи, для принятия инвестиционного решения целесообразно оперировать не абсолютными, а относительными величинами и ввести понятие доходности (нормы отдачи) инвестиций:

конечная сумма денег — начальная сумма денег

доходность r = (1.1)

начальная сумма денег

Доходность можно задать двумя способами — либо как относительную величину, либо в виде процента. Чтобы задать доходность в виде процента необходимо полученные относительные величины умножить на 100%.

Когда рассматриваются инвестиции в ценные бумаги, то следует иметь в виду, что ряд ценных бумаг обеспечивают увеличение денежных средств не только вследствие повышения их стоимости в ходе холдингового периода, но и путем периодической выплаты дополнительных денежных сумм (например, дивиденда по акции, процентных выплат по облигации). В этой связи можно указать другие формулы вычисления доходности инвестиций r :

Если инвестор вложил в инвестиционный объект сумму S начальн . и доходность этой инвестиции составляет r%, то по окончании холдингового периода он получит сумму:

доходности инвестиций . Когда инвестор делает выбор и отказывается от текущего потребления ради адекватного дохода в будущем, то он желает получить в конце холдингового периода требуемую доходность.

доходности инвестиций . Когда инвестор делает выбор и отказывается от текущего потребления ради адекватного дохода в будущем, то он желает получить в конце холдингового периода требуемую доходность.

В общем случае на требуемую доходность оказывают воздействие три фактора:

Воздействие временного фактора свидетельствует о том, что когда инвестор вкладывает средства в инвестиционный объект, то он отказывается от возможности потратить свои средства на потребление в текущий момент ради получения более высокого дохода в будущем. Иными словами, отдача инвестиционного объекта должна компенсировать инвестору откладывание текущего потребления вне зависимости от воздействия инфляции и риска, то есть компенсировать воздействие только фактора времени.

Влияние временного фактора позволяет оценить безрисковая реальная ставка процента Rf , реальн. (реальными называются величины, свободные от инфляционной составляющей и измеренные в базовых величинах). В противоположность реальным величинам, номинальные величины содержат внутри себя инфляционную составляющую. Следует учитывать, что наблюдаемые на рынке текущие значения процентных ставок и цен всегда являются номинальными. Тот факт, что Rf , реальн. является безрисковой, означает отсутствие какой-либо неопределенности по поводу соотношения текущего и будущего потребления, то есть инвестор точно знает, какую отдачу принесет ему инвестиционный объект. Зачастую эту ставку процента называют чистой ставкой процента; считается, что она отражает временную стоимость денег.

Итак, первая составляющая доходности — реальная безрисковая ставка процента — компенсирует инвестору откладывание текущего потребления (временной фактор).

Оценка фактора инфляции. Приведенная выше безрисковая ставка определена при условии неизменности общего уровня цен (отсутствия инфляции) за холдинговый период, то есть является реальной ставкой. Между тем, если инвестор ожидает рост общего уровня цен, то требуемая им номинальная безрисковая ставка должна компенсировать и будущие потери из-за инфляции. Значит, вторая составляющая требуемой доходности учитывает фактор инфляции.

должен обеспечить сумму S к , равную:

должен обеспечить сумму S к , равную:

что и определяет требуемую компенсацию инвестору с учетом инфляции, то есть:

найти выражения, как для реальной, так и номинальной безрисковой ставки:

найти выражения, как для реальной, так и номинальной безрисковой ставки:

Итак, вторая составляющая доходности компенсирует инвестору ожидаемый рост общего уровня цен (фактор инфляции).

Оценка фактора риска. Вкладывая деньги в тот или иной инвестиционный объект, инвестор может лишь с определенной долей уверенности прогнозировать его будущую отдачу. Инвестор понимает, что ожидаемая им отдача может существенно отличаться от фактической отдачи, которая будет наблюдаться по прошествии холдингового периода — он приобретал акции в надежде на быстрый рост их цены, а на самом деле цена акций понизилась. Отсутствие у инвестора 100%-ой гарантии получения планируемого дохода от инвестиций и составляет основу риска инвестирования. Значит, в общем случае требуемая доходность является случайной величиной и для ее исследования необходимо использовать аппарат теории вероятности и математической статистики.

Если инвесторы считают, что риск инвестирования в ценную бумагу им компенсирует надбавка за риск R риск . , то тогда искомая номинальная рисковая (она же и текущая рыночная) величина доходности ценной бумаги R риск ., номинальн . будет равна:

R риск .,номинальн. = R f ,номинальн. + R риск .

Следует иметь в виду, что любая требуемая доходность (процентная ставка, доходность конкретной ценной бумаги) содержит упомянутые три составляющие.

На основании изложенного можно следующим образом определить понятие инвестирования: инвестирование – процесс вложения инвестиций в определенный момент времени в тот или иной инвестиционный объект с целью получения в будущем потока доходов, компенсирующих инвестору:

а) откладывание текущего потребления (временной фактор),

б) ожидаемый рост общего уровня цен (фактор инфляции)

в) неопределенность получения будущего потока денег (фактор инвестиционного риска).

Лекция 4 (Тема 4)

Прогнозирование научно-технической политики (НТП). Система государственной поддержки НТП

Введение

Научно-технический прогресс представляет собой взаимосвязанное поступательное развитие науки и техники, которое проявляется в постоянном воздействии научных открытий и изобретений на уровне техники и технологии, а так же на применение новых приборов и оборудования. Он воздействует на преобразование и развитие средств труда и на взаимоотношение людей в процессе производства.

Научно-технический прогресс является мощным средством быстрого роста экономики, решения многих социальных задач. Темпы внедрения его достижений и эффективность производства во многом зависят от выработки и последовательной реализации научно обоснованной общегосударственной политики в этой сфере деятельности.

Применение научных открытий в использовании природных богатств, развитии и формировании производительных сил общества поистине неограниченно. При определенных условиях с помощью науки на службу производству могут быть поставлены огромные силы природы, а сам процесс производства может быть представлен как технологическое применение науки.

Конкретным выражением научно-технического прогресса служит непрерывное совершенствование машин, орудий труда и других средств производства, а также внедрение прогрессивной технологии и организации производства. Особенно важная роль в развитии научно-технического прогресса отводится механическим средствам труда. Последние являются одним из главных элементов производительных сил общества и в большей мере содействуют развитию научно-технического прогресса и росту производства продукции. Они способствуют экономии общественных затрат труда, рациональному и эффективному использованию трудовых ресурсов.

Повышение технической вооруженности работников сельского хозяйства в условиях научно-технического прогресса ведет к изменению соотношения между живым и прошлым трудом, способствует росту производительности труда. Научно-технический прогресс влияет на производительность труда за счет увеличения количества машин и эффективного их применения и посредством воздействия науки и техники на другие факторы производства, которые способствуют росту продукции в единицу рабочего времени. Среди этих факторов важное место отводится изменению содержания и условий труда, его организации, уровню развития рабочей силы и характера ее использования и др.

Сущность научно-технического прогресса заключается в изменении соотношения между овеществленным (прошлым) и живым трудом, в относительном увеличении прошлого труда и в абсолютном или относительном уменьшении живого труда при абсолютном сокращении совокупных затрат труда. Следовательно, снижение общих затрат труда, израсходованных на производство продукции, достигается в результате прогрессирующей экономии живого труда на базе применения новой высокопроизводительной техники. В конечном итоге сбережение труда и высвобождение рабочей силы является важной чертой, раскрывающей сущность научно-технического прогресса.

Научно-технический прогресс сопровождается перестройкой всего технического базиса, всей технологии производства, развитием системы машин, получающей большее распространение в различных отраслях народного хозяйства. Он создает широкие предпосылки и материально-технические условия для преодоления существующих различий между умственным и физическим трудом, способствует изменению места и роли человека в процессе производства.

Под влиянием научно-технического прогресса в современных условиях осуществляется переход от экстенсивного роста производства, при котором привлекаются новые материально-денежные ресурсы, к интенсивному росту за счет более высокой производительности труда, совершенствования технологии и организации производства, повышения качества продукции, дальнейшего снижения себестоимости.

Дата добавления: 2016-10-07 ; просмотров: 2954 ; ЗАКАЗАТЬ НАПИСАНИЕ РАБОТЫ

samostoyatelnaya_rabota_po_teme_9_1

Вопросы, вынесенные на самостоятельное изучение по теме №9.

Ниже приведены методики расчета показателей эффективности производства и инноваций.

Показатели, используемые при сравнении различных инвестиционных проектов: чистый дисконтированный доход (ЧДД); индекс доходности (ИД) внутренняя норма доходности (ВНД); срок окупаемости

Методика определения сравнительной эффективности капитальных вложений, используемая до сих пор рядом предприятий, НИИ, КБ, основана на сравнении приведенных затрат по вариантам. Согласно этой методике экономически целесообразным вариантом считается тот, который обеспечивает минимум приведенных затрат, т.е.

где Сi — себестоимость продукции по вариантам;

Кi — капитальные вложения по вариантам.

При этом годовой экономический эффект от реализации лучшего варианта определяется по формуле

где 31, З2 — приведенные затраты по вариантам;

С1, С2 — себестоимость продукции по вариантам;

К1, К2 — капитальные вложения по вариантам.

Сравнительный коэффициент эффективности капитальных вложений определяется по формулам:

;

;  .

.

Если ЕСР ³ ЕН, то из этого следует, что капитальные вложения в экономическом плане обоснованы, а при ЕСР>ЕН вариант эффективен (ЕН=0.15).

Недостатком данной методики является то, что критерием для определения лучшего варианта являются приведенные затраты, а не прибыль, которая в наибольшей степени отвечает требованиям рыночной экономики. Кроме того, данная методика не может быть использована при обосновании капитальных вложений, направляемых на улучшение качества спроектированного изделия, так как улучшение качества продукции на предприятии, как правило, ведет к увеличению издержек производства.

Поэтому большой теоретический и практический интерес как для организаций, так и для студентов и предпринимателей, представляет методика определения выгодности вложения инвестиций в развитых странах с рыночной экономикой, которая глубоко и научно обоснована и подтверждена практикой.

Основные методические подходы подробно описаны в экономической литературе западных стран, а в последнее десятилетие и в российской литературе. Известны два метода решения данной проблемы, хотя они имеют и много общего. Студенту следует знать эти методы и использовать один из них.

Первый метод связан со сравнением величины инвестиций с величиной получаемого дохода от их использования путем сопоставления цены спроса с ценой предложения. Предприниматель заинтересован во вложении инвестиций только в том случае, если ожидаемый доход от его использования за определенный период составит не менее величины вложения инвестиций.

Так как предприниматель за товар сразу платит определенную сумму, а доход будет получать частями в течение ряда лет, то следует определить, сколько стоит тот доход, который предприниматель может получить в будущем, в момент вложения инвестиции. В мировой практике подобные расчеты называют дисконтированными, а полученную в результате этих расчетов величину называют дисконтированной стоимостью.

Дисконтированная стоимость (РV) любого дохода (П) через определенный период (Т) при процентной ставке (r) будет равна:

,

,

где 1, 2, 3,…, n — годы, в течение которых ожидаются ежегодные доходы в размерах П1, П2, П3, …, Пn.

Из этой формулы следует, что дисконтированная стоимость какой-то суммы будет тем ниже, чем больше срок, через который вкладчик намерен получить искомую сумму П, и чем выше процентная ставка r.

Выгодность вложения инвестиций, как было уже отмечено, определяется путем сопоставления цены спроса с ценой предложения.

Если все это перевести на более понятные студенту термины, то это означает:

если Д>К – выгодно вкладывать инвестиции;

если Д r, то фирме выгодно вкладывать инвестиции, если ROR 0.

Сравнение различных инвестиционных проектов (или вариантов одного проекта) и выбор лучшего из них рекомендуется производить с использованием различных показателей, к которым относятся:

чистый дисконтированный доход (ЧДД), или интегральный доход;

индекс доходности (ИД);

внутренняя норма доходности (ВНД);

Чистый дисконтированный доход (ЧДД), или чистая приведенная стоимость (NPV), представляет собой оценку сегодняшней стоимости потока будущего дохода. Он определяется как сумма текущих эффектов за весь расчетный период, приведенная к начальному шагу, или как превышение интегральных результатов над интегральными затратами.

Если в течение расчетного периода не происходит инфляционного изменения цен или расчет производится в базисных ценах, то величина ЧДД для постоянной нормы дисконта (Эинт) вычисляется по формуле

,

,

где Rt – результаты, достигаемые на t-м шаге расчета;

Зt – затраты, осуществляемые на том же шаге;

Т – горизонт расчета (равный номеру шага расчета, на котором производится ликвидация объекта).

(Rt – Зt) = Эt – эффект, достигаемый на t-м шаге.

На практике (что следует учесть дипломнику) часто пользуются модифицированной формулой для определения ЧДД. Для этого из состава Зt исключают капитальные вложения и обозначают через:

Kt – капвложения на t-ом шаге;

K – сумма дисконтированных капвложений, т.е. :

.

.

Тогда вышеприведенная формула ЧДД примет вид:

,

,

где З ¢ t – затраты на t-м шаге без учета капитальных вложений.

Обратим внимание, что если ЧДД инвестиционного проекта положителен, проект является эффективным (при данной норме дисконта), и может рассматриваться вопрос о его принятии. Если ЧДД отрицательный, то проект считается неэффективным, т.е. убыточным для инвестора.

Величину ЧДД можно представить еще следующей формулой:

,

,

где Пt – чистая прибыль, полученная на t-м шаге;

Аt – амортизационные отчисления на t-м шаге;

Нп – налог на прибыль на t-м шаге, в долях ед.

Таким образом, ЧДД — это сумма приведенных величин чистой прибыли и амортизационных отчислений за минусом приведенных капитальных вложений.

В зарубежной литературе величину “ЧДД” обозначают «NPV»;

величину « » обозначают «PV»; капитальные вложения «К» обозначают «СI»; эффект, достигаемый на t-м шаге, Эt = (Rt—Зt) и обозначают «Ri».

» обозначают «PV»; капитальные вложения «К» обозначают «СI»; эффект, достигаемый на t-м шаге, Эt = (Rt—Зt) и обозначают «Ri».

Индекс доходности (ИД) представляет собой отношение суммы приведенных эффектов к величине капиталовложений:

,

,

где сумма приведенных эффектов;

К — приведенные капитальные вложения.

С достаточной степенью точности индекс рентабельности можно определить как отношение дисконтированных прибылей и амортизационных отчислений к капитальным вложениям.

Индекс доходности тесно связан с ЧДД. Он строится из тех же элементов, и его значение связано со значением ЧДД: если ЧДД положителен, то ИД > 1, и наоборот.

Правило для вывода по проекту: если ИД > 1, проект эффективен, если ИД < 1 — неэффективен.

Внутренняя норма доходности (ВНД) представляет собой ту норму дисконта (Евн), при которой величина приведенных эффектов равна приведенным капиталовложениям. Иными словами, Евн (ВНД) является решением уравнения:

.

.

Если расчет ЧДД инвестиционного проекта дает ответ на вопрос, является он эффективным или нет при некоторой заданной норме дисконта (Е), то ВНД проекта определяется в процессе расчета и затем сравнивается с требуемой инвестором нормой дохода на вкладываемый капитал.

Если ВНД равна или больше требуемой инвестором нормы дохода на капитал, то инвестиции в данный проект оправданы, и может рассматриваться вопрос о его принятии. В противном случае инвестиции в данный проект нецелесообразны.

Если сравнение альтернативных (взаимоисключающих) инвестиционных проектов (вариантов проекта) по ЧДД и ВНД приводит к противоположным результатам, предпочтение следует отдать ЧДД.

Срок окупаемости проекта — время, за которое поступления от производственной деятельности предприятия покроют затраты на инвестиции. Измеряется он в годах или месяцах.

Результаты и затраты, связанные с осуществлением проекта, можно вычислять с дисконтированием или без него. Соответственно получатся два различных срока окупаемости. Срок окупаемости рекомендуется определять с использованием дисконтирования.

Наряду с перечисленными критериями в проекте возможно использование и ряда других: точки безубыточности, простой нормы прибыли, капиталоотдачи и т.д. Но ни один из перечисленных критериев сам по себе не является достаточным для принятия проекта. Решение об инвестировании средств в проект должно приниматься с учетом значений всех перечисленных критериев и интересов всех участников инвестиционного проекта.

В условиях рыночной экономики резко возросла значимость определения эффекта от реализации инноваций. Прежде чем отобрать инновационный проект, необходимо оценить эффективность инноваций, причем в зависимости от учитываемых результатов и затрат различают следующие виды эффекта от реализации инноваций: экономический, научно-технический, социальный, экологический.

Общим принципом оценки эффективности является сопоставление эффекта (результата) и затрат. Отношение результат/затраты может быть выражено не только в денежных, но и в натуральных величинах. Конечно же, показатель эффективности при разных способах выражения может оказаться разным для одной и той же ситуации, но, главное, следует помнить, что эффективность – это всегда отношение. Метод исчисления эффекта (дохода) инноваций, основанный на сопоставлении результатов с затратами, позволяет принимать решения о целесообразности использования новых разработок.

Для оценки общей экономической эффективности инноваций используется система показателей, аналогичная изложенным выше. Например, норма рентабельности при оценки экономической эффективности инноваций имеет и другие названия – ВНД, внутренняя норма прибыли, норма возврата инвестиций. За рубежом расчет ВНД часто применяют в качестве первого шага количественного анализа инвестиций. Для дальнейшего анализа отбирают те инновационные проекты, ВНД которых не ниже 15-20%. ВНД определяется аналитически как такое пороговое значение рентабельности, которое обеспечивает равенство нулю ЧДД, рассчитанного за экономический срок жизни инноваций. Студентам следует знать, что вопрос о принятии инновационного решения может рассматриваться, если значения ВНД не меньше требуемой инвестором величины. В данном случае предпочтение следует отдать не ЧДД, а ВНД. Однако дополнительно надо рассчитать еще показатель, который является одним из наиболее распространенных показателей оценки инвестиций – это срок окупаемости инвестиций. В отличие от используемого показателя “срок окупаемости капитальных вложений” он базируется не на прибыли, а на денежном потоке с приведением инвестируемых средств в инновации и суммы денежного потока к настоящей стоимости. Инвестирование в условиях рынка всегда связано с риском, и этот риск тем значительнее, чем длиннее срок окупаемости, т.к. за это время кардинально могут измениться не только цены, но и конъюктура рынка. Такой подход особо актуален для тех отраслей экономики, в которых наиболее высоки темпы научно-технического прогресса и где появление новых микропроцессорных систем и других подобных изделий, новых информационных и обычных технологий может очень быстро обесценить прежние инвестиции.

Формула для расчета срока окупаемости инвестиций в инновации выглядит следующим образом:

где К – первоначальные инвестиции в инновации;

Д – ежегодные денежные доходы.

На показатель “срок окупаемости инвестиций” часто ориентируются еще и потому, что в тех случаях, когда нет уверенности, что инновационное мероприятие будет реализовано, владелец средств не рискнет доверить инвестиции на длительный срок.

Метод исчисления эффекта (дохода) инноваций, основаны на сопоставлении результатов их освоения с затратами, а также анализ рассчитанного срок окупаемости инвестиций позволяют принимать решение о целесообразности использования новых разработок

Источники: http://znaydelo.ru/slovar/vnutrennyaya-norma-dohodnosti.html, http://poznayka.org/s63781t1.html, http://studfiles.net/preview/2953506/