Срок окупаемости инвестиций

Это время, за кот. инвестиции окупятся прибылью от реал-ии проекта, т.е. время, за кот. сумма инвестиций станет равна сумме прибыли ∑К = ∑П.

Без учета фактора времени при условии, что сумма ежегодной прибыли принимается как равноценная, а условия ведения хоз-ва стабильные, срок окупаемости рассчитываются по формуле:

Если же чистый доход поступает нерегулярно, то срок окупаемости определяется последовательным суммированием прибыли и подсчетом времени до тех пор, пока сумма прибыли не станет равна сумме инвестиций.

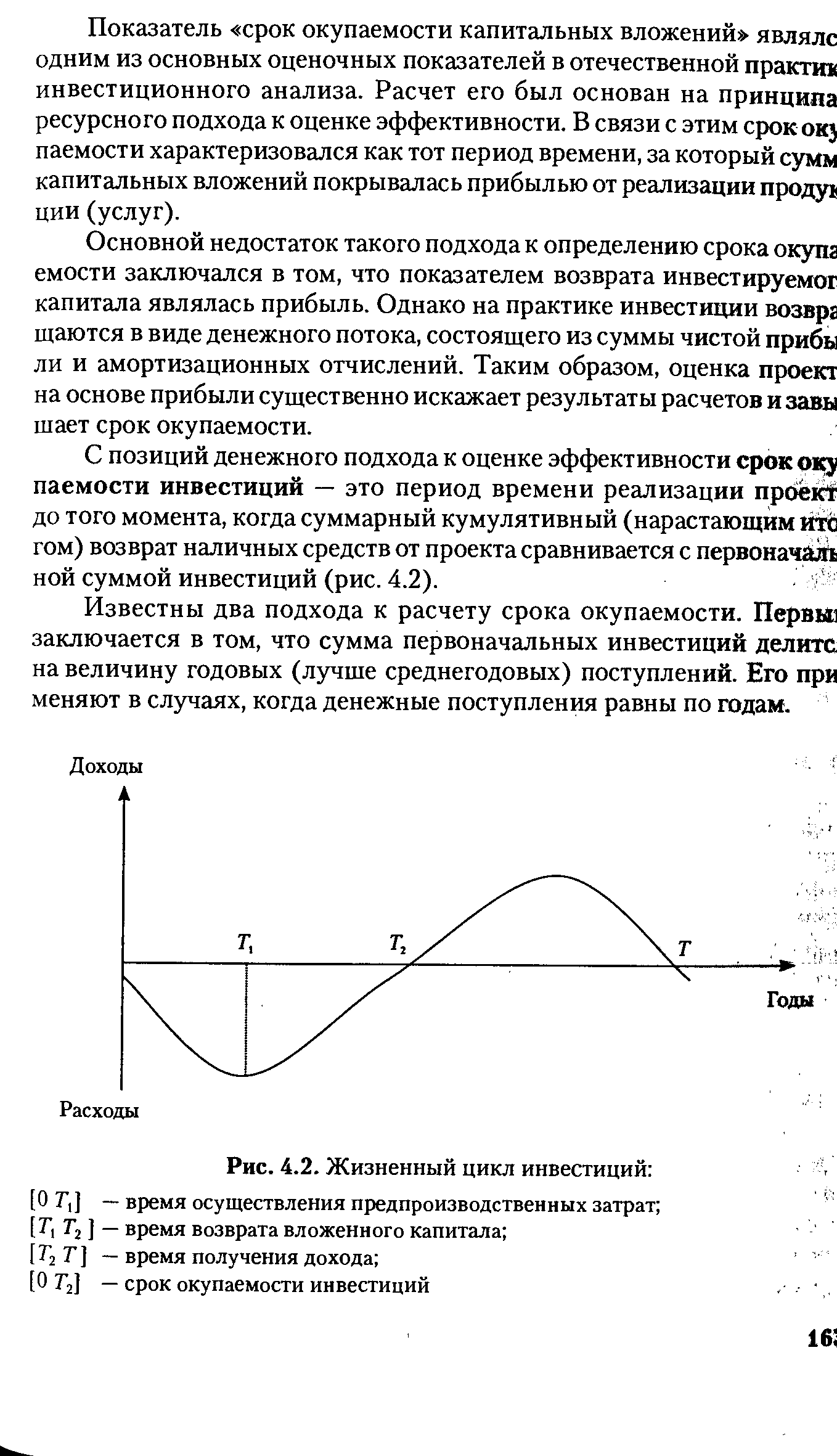

Т.о., если инвестиции разовые, то под сроком окупаемости понимается продолжительность периода, в течение кот. сумма чистых доходов (прибыли), дисконтированных на момент начала реализации проекта (tрасч = 0) станет равна сумме инвестиций.

tрасч – год приведения расходов или год начала реал-ии проекта

Pi – чистая прибыль в i-том году

ti – рассматриваемый год

tx – срок окупаемости или год при кот. наблюдается равенство К=Е

Е – норма дохода на капитал или банковская стака процента на капитал.

Если же инвестиции распределены по годам, то под Ток понимают продолжительность периода, в течение кот. сумма чистых доходов, дисконтированных на момент завершения инвестиций (т.е. приведенных к концу инвестирования), станет равна сумме инвестиций, наращенных на этот же момент времени, т.е. Ток определяется из условия:

Ток :  , где

, где

tн – год начала инвестиций

tк – год окончания инвестиций

Ki – инвестиции в i-том году.

Определяем срок окупаемости без учета фактора времени для знания его приблизительного значения.

250 = 50 + 150 + 200х

Ток = 2 года + 0,25 = 2,25 года

без учета фактора времени

С учетом фактора времени: (расчетным будет год конца инвестиций, в данном примере это 2-й год):

Приводим инвестиции к концу инвестирования:

100 · (1 + 0,1) 2-1 + 150 · 1,1 0 = 260 млн. руб.

Дисконтируем ко 2-му году доходы за 2 года:

50 : (1 + 0,1) 3-2 + 150 : (1 + 0,1) 4-2 = 169,42 млн. руб.

169,42 5-2 = 169,42 + 150,26 = 319,68, т.е. > 260.

Значит, срок окупаемости менее 3-х лет.

Находим долю инвестиций, кот. не окупятся за 2 года:

260 – 169,42 = 90,58 млн. руб.

Она окупится частью доходов третьего года.

Т.о., Ток = 2 года + 90,58 : 150,26 = 2,6 года.

Т.о., срок окупаемости показывает, за какой срок инвестор получит назад свой капитал, включая и % по нему.

46.8.209.61 © studopedia.ru Не является автором материалов, которые размещены. Но предоставляет возможность бесплатного использования. Есть нарушение авторского права? Напишите нам | Обратная связь.

Отключите adBlock!

и обновите страницу (F5)

очень нужно

Срок окупаемости инвестиций учетом фактора времени

Срок окупаемости (возврата) инвестиций без учета и с учетом фактора времени. [c.22]

Технику определения срока окупаемости (возврата) инвестиций рассмотрим на следующем примере. [c.204]

В некоторых случаях важной является оценка бюджетной эффективности инвестиций. Этот случай реализуется, когда бюджетные средства инвестируются в проект на безвозвратной основе, однако в результате выполнения проекта должен возникнуть устойчивый бизнес как источник доходов в бюджеты всех уровней. Таким образом, возврат инвестиций осуществляется в виде налоговых поступлений от инновационной деятельности. Коэффициент бюджетной эффективности инвестиций может быть рассчитан как сумма налоговых поступлений от результатов инновационной деятельности, отнесенная к сумме бюджетных средств, выделенных на осуществление проекта за одинаковой промежуток времени. По аналогии может быть определен срок окупаемости бюджетного финансирования инновационных проектов. [c.38]

Срок окупаемости показывает число лет, необходимое для возврата первоначального вложения, или окупятся ли инвестиции в течение срока жизненного цикла проекта. [c.430]

Срок возврата (возмещения) первоначальных инвестиционных расходов, называемый также сроком окупаемости инвестиций, определяется как период, требуемый для возмещения начального капитала посредством накопленных чистых потоков реальных денег, полученных с помощью проекта. [c.274]

Вместе с тем с экономической точки зрения просто возврат вложенных средств в той же сумме неприемлем, поскольку инвестор должен зарабатывать прибыль на инвестированные средства. Из этого следует, что он должен получать прибыль в течение всего жизненного цикла инвестиций (оборудование, освоение нового продукта и т.д.) после наступления срока окупаемости. [c.435]

Критериями обоснованности инвестиций являются прежде всего срок окупаемости (период возврата инвестиций) и доход с капитала в виде показателя рентабельности инвестированного капитала (ROI) -внутренней процентной ставки. [c.327]

Если в течение нескольких лет поступает неравномерный денежный поток, для определения периода окупаемости необходимо суммировать отдельные потоки денежных средств и ответить на вопрос, какой срок понадобится для полного возврата инвестиций. [c.354]

Нетрудно заметить также, что срок окупаемости (срок возврата инвестиций) составляет в варианте А — 3,8 года, в варианте Б — 3,5 года, в варианте В — 3,6 года. В то же время прибыльность инвестирования для внешнего инвестора наиболее благоприятна в варианте А (срок возврата 5 лет, прибыльность 55%). [c.117]

Прием, основанный на определении периода (срока) окупаемости инвестиций или срока возврата (возмещения) первоначальных инвестиционных расходов, трактует этот период как необходимый для возмещения первоначального капитала за счет накопленных чистых потоков реальных денег, генерированных проектом. Недостатком данного подхода является выделение из всего потока затрат только объема первоначальных инвестиций, т. е. начальной фазы периода реализации проекта. Классическое определение срока окупаемости проекта, ориентирующееся на всю совокупность затрат, связанных с конкретным проектом, свободно от указанного недостатка. Однако, во-первых, в данном случае речь идет только о сроке окупаемости инвестиций, и, во-вторых, инвестиционное решение принимается не только на основании этого критерия, а в совокупности с другими — чистым дисконтированным доходом (NPV), внутренней нормой доходности (IKR), индексом прибыльности (PI). Поэтому эксперты-аналитики инвестиционного проекта, понимая ограниченность этого подхода, тем не менее используют его на практике. Лицам, принимающим решение о вложении денежных средств в инвестиционный проект, необходима ориентировочная информация о сроке окупаемости инвестиций, что поможет оценить риск проекта. [c.206]

Период возврата инвестиций (срок окупаемости) финансовый профиль проекта. Система показателей эффективности 2 2 [c.5]

Срок окупаемости (точнее, срок возврата капитала), определяемый на основе экономического подхода, представляет собой время, за которое сумма чистых доходов достигает суммы инвестиций. Цель таких расчетов — вычисление продолжительности периода, в течение которого проект будет работать на себя , т.е. весь получаемый объем чистого дохода (суммы чистой прибыли и отчислений на амортизацию) засчитывается как возврат первоначально инвестированного капитала. [c.28]

Дисконтированный срок возврата (DP) — это минимальный временной интервал, за пределами которого чистый приведенный доход становится и остается неотрицательным. Дисконтированный срок возврата (или срок окупаемости инвестиций с учетом фактора времени) определяется в виде целого числа по тому периоду, когда чистый приведенный доход меняет знак — на знак + . Более точно срок окупаемости можно определить, используя формулу (см. разд.4) или графически (см. подробнее [1, с. 18]). [c.12]

Следует отметить, что в 1999 г. инвестиционный климат в РФ оставался в основном неблагоприятным для иностранных инвесторов из-за снижения внутреннего платежеспособного спроса, а также сужения возможностей обеспечения активами банков и предприятий гарантий по привлекаемым иностранным инвестициям и, наконец, вследствие увеличения сроков окупаемости инвестированного капитала и его возврата. [c.253]

Временные период возврата срок окупаемости инвестиций [c.142]

Можно отметить преимущества показателя ЧДД по сравнению со статичными методами оценки эффективности инвестиций, например с периодом возврата инвестиций. Последний показатель, как отмечалось, удобен для быстрой оценки, но эта оценка может оказаться ошибочной. В качестве примера можно привести два проекта стоимостью 200 млн руб. В первом варианте ежегодная разница между результатами и полными затратами (суммарная чистая выгода) составляет 40 млн руб., во втором в первые четыре года суммарная чистая выгода по 2 млн руб., а в последнем году -192 млн руб. Как видно, оба варианта имеют один и тот же срок окупаемости — 5 лет. Однако в первом варианте ЧДД имеет положительное значение, а во втором — отрицательное. [c.149]

Во-первых, он не учитывает доходы (поступления), которые получит фирма после завершения экономически оправданного срока окупаемости. Поэтому при использовании этого метода как инструмента для принятия управленческих решений не учитываются другие возможные варианты, рассчитанные на более длительный срок окупаемости и требующие больших капитальных вложений. В учет принимаются лишь те проекты, которые обеспечивают быстрый возврат инвестиций. Данный недостаток, как отмечено выше, можно устранить, если руководство фирмы будет располагать информацией об общей продолжительности использования инвестиционного проекта. [c.62]

МЕТОД ОКУПАЕМОСТИ — один из методов оценки эффективности инвестиционных проектов, основанный на использовании в качестве критерия периода времени (количество лет), необходимого для возврата инвестиций, вложенных в проект (размеров ежегодного вклада, рассчитываемых как разность между годовыми доходами и затратами). Период окупаемости— это время, необходимое для возмещения исходных капитальных вложений за счет прибыли от проекта. Под прибылью подразумевается чистая прибыль, остающаяся после вычета налогов плюс амортизация (а иногда и доходы по процентным ставкам). Исчисление срока окупаемости обычно начинается с периода строительства, в течение которого будут сделаны первоначальные капитальные вложения (с учетом и без учета стоимости земли и оборотного капитала). Таким образом, период возврата (окупаемости) инвестиций Ток определяется отношением величины начальных капитальных вложений Л» и ожидаемой чистой прибыли или разности между годовыми доходами Д и затратами 3 (без амортизации), т. е. [c.107]

С финансовой точки зрения, чем короче срок окупаемости, или период возмещения издержек, тем лучше. Срок окупаемости определяет, как правило, время возврата фирмой первоначальных инвестиций и является показателем риска. [c.132]

Каждая из альтернативных схем финансирования тщательно просчитывается и оценивается по последствиям ее использования. В плане учитываются как показатели финансового состояния фирмы, так и показатели эффективности инвестиций. Первая группа показателей характеризует эффективность оперативной деятельности фирмы в ходе реализации намеченного — прибыльность, рентабельность капитала, показатели финансовой деятельности (ликвидности и финансовой устойчивости). Вторая группа свидетельствует об эффективности инвестиций в конкретные проекты — сроки окупаемости, показывающие время возврата вложенных средств и характеризующие риск проекта чистая величина дохода, отражающая масштабы намеченного и размеры дохода от нового производства (оказания нового вида услуг) индекс прибыльности, характеризующий прибыльность работы фирмы норма прибыльности инвестиций. Последний показатель является главным оценочным показателем эффективности инвестиционных проектов. [c.45]

В настоящее время на практике используется несколько приемов и подходов, позволяющих анализировать проектные риски. Этот известный метод эффектных оценок, основанный на определении периода (срока) окупаемости инвестиций или срока возврата (в оз-мещения) первоначально затраченных инвестиционных ресурсов. Под последним понимается необходимый период для возвращения первоначального капитала за счет накопленных реальных денежных средств, генерированных Проектом. Недостатком такого подхода является выделение из потока затрат только объема начальных инвестиций, т.е. начальной фазы периода реализации Проекта. Используются также методы аналогий, метод ставки процента с поправкой на риск и метод критических значений. [c.315]

Оценка вариантов возврата полученных инвестиций на реконструкцию ТЭС и процентов по ним (в том числе, расчеты сроков окупаемости по внутренней норме доходности). [c.318]

Проблема оценки эффективности инвестиций в создаваемые системы управления постоянно находится в центре внимания ученых-экономистов. Это связано с тем, что инвесторы и хозяйствующие объекты, которые используют инвестиции при создании систем управления, должны знать о результатах реализации систем управления, сроках окупаемости инвестиций и условиях возврата полученных финансовых, материальных и других видов ресурсов. [c.302]

Из анализа табл. 9.4 и рис. 9.2 определяем, что в первом году накопленный простой (не дисконтированный) поток наличности (ряд 2 составляет 300 тыс. руб., т.е. меньше суммы капиталовложений, которая равна 500 тыс. руб. (ряд /), но во втором году, достигнув 620 тыс. руб., он превысит ее. Это означает, что срок возврата инвестиций будет меньше двух лет. Более точно его можно определить, приняв во внимание, что после первого года функционирования проекта для полного возврата инвестиций будет недоставать 200 тыс. руб. (500-300), а во втором году будет получено 320 тыс. руб. Полагая поступление денег в течение года равномерным, можно вычислить срок окупаемости проекта [c.205]

Срок окупаемости относится к наиболее часто используемым на практике. Он понятен и прост. Чаше всего он применяется для небольших проектов, где цена ошибки сопоставима с затратами на глубокий анализ проекта. Кроме того, данный метод применяют быстрорастущие предприятия, испытывающие недостаток средств для инвестиций. Они ориентируются на проекты, обещающие быстрый возврат вложенных средств, с тем чтобы иметь возможность вновь их инвестировать. Широко используют этот метод в отраслях с высокими темпами обновления оборудования, где небольшие сроки окупаемости позволяют уменьшать риск морального старения оборудования. [c.207]

Другой недостаток концессий заключается в том, что объекты производственной инфраструктуры имеют продолжительные сроки окупаемости и возврата инвестиций. Сложность проведения финансово-экономических расчетов на длительные сроки по такого рода объектам вызывает неточности и даже ошибки, что приводит к дополнительным рискам невыполнения условий концессий. [c.108]

Срок окупаемости инвестиций соответствует периоду, по истечении которого накопленный чистый доход (дисконтированный или недисконтированный) становится неотрицательным. Он характеризует риск, связанный с длительностью возврата вложенного капитала. [c.106]

Срок окупаемости (РВ или РР — Payba k Period), представляющий собой период, необходимый для возврата первоначальных инвестиций, рассчитывается как отношение суммы инве- [c.61]

Метод расчета срока возврата начальных инвестиций критикуют за его концентрирование на начальной фазе периода реализации проекта. Это было бы справедливо, если бы инвестиционное решение принималось только на основании этого критерия. В совокупности с другими критериями (чистой текущей стоимостью, внутренней нормой рентабельности и др.) этот метод может оказаться достаточно полезным. Лица, принимающие решение об инвестициях, должны знать ориентировочный срок окупаемости вложенного капитала и таким образом оценить риск проекта. Можно определить срок окупаемости всех инвестиционных расходов (обычный срок возмещения) и срок окупаемости этих расходов и обеспечения минимальной прибыльности (чистая текущая стоимость при заданной норме дискон- [c.274]

Срок окупаемости инвестиций (Т0) — временной период от начала реализации проекта (payba k period), за который инвестиционные вложения покрываются суммарной разностью результатов или возврата затрат. Срок окупаемости иногда называют сроком возмещения затрат. Для определения величины Т0 рассчитывают период, за пределами которого интегральный эффект становится неотрицательным. Для этого используется равенство [c.102]

При интервале планирования более одного года для расчета срока окупаемости, характеризующего период возврата капитала ( apital re overy period), требуется дисконтирование. Если денежные доходы поступают по годам неравномерно, то используется алгоритм расчета РР прямым подсчетом числа лет, в течение которых капитальные вложения будут погашены кумулятивным доходом. Срок окупаемости инвестиций равен периоду времени (числу лет), за который суммарные денежные поступления (кумулятивный доход) превысят величину инвестиций [c.160]

Метод определения срока окупаемости инвестиций — один простых и широко распространенных в мировой практике. Он ется в определении необходимого для возмещения инвести расходов периода времени, за который ожидается возврат вл средств за счет доходов, полученных от реализации инвести проекта. [c.162]

Основной недостаток такого подхода к определению срока окупа емости заключался в том, что показателем возврата инвестируемог капитала являлась прибыль. Однако на практике инвестиции возврг щаются в виде денежного потока, состоящего из суммы чистой прибы ли и амортизационных отчислений. Таким образом, оценка проект на основе прибыли существенно искажает результаты расчетов и завы шает срок окупаемости. [c.163]

Срок окупаемости инвестиций учетом фактора времени

На основании вышеприведенных расчетов сделаем вывод, что данное новое изделие производить целесообразно.

Издержки производства: понятие, структура и классификация.

Издержки производства представляют собой расходы на производство, которые должны понести организаторы предприятия с целью создания товаров и последующего получения прибыли. В стоимости единицы товара, издержки производства составляют одну из двух ее частей. Издержки производства меньше стоимости товара на величину прибыли.

Экономические издержки производства товара зависят от количества используемых ресурсов и цен на услуги факторов производства. Если предприниматель использует не приобретаемые, а собственные ресурсы цены должны быть выражены в одинаковых единицах для точного определения величины затрат. Функция издержек описывает связь между выпуском продукции и минимально возможными затратами, необходимыми для его обеспечения. Технология и цены на производственные ресурсы обычно берутся как данные при определении функции издержек. Изменение цен на какой либо ресурс или применение улучшенной технологии отразиться на величине минимальных затрат при производстве такого же объема продукции.

Функция издержек связана с производственной функцией. минимизации затрат для производства любого данного объема продукции зависит отчасти от производства максимально возможного объема продукции при данной комбинации факторов.

В реальной производственной деятельности необходимо учитывать не только фактические денежные издержки, но и альтернативные издержки.

Альтернативная стоимость любого решения – это наилучшее из всех других худших решений. Альтернативные издержки использования ресурсов – это стоимость используемых ресурсов в лучшем из других худших альтернативных вариантов их применения. Альтернативная стоимость рабочего времени , которое затрачивает предприниматель, управляя своим предприятием, — это заработная плата, от которой он отказался, не продав свою рабочую силу другому, не своему предприятию, или стоимость свободного времени, которым пожертвовал предприниматель – в зависимости от того, что больше.

В число альтернативных издержек входят такие как выплата заработной платы рабочим, инвесторам, оплата ресурсов. Все эти выплаты имеют своей целью привлечь эти факторы отвлекая их тем самым от альтернативного их использования.

Явные издержки — это альтернативные издержки принимающие форму прямых (денежных) платежей за факторы производства. Это такие как: выплата заработной платы, процентов банку, гонорары менеджерам, оплата поставщикам финансовых и других услуг, оплата транспортных расходов и многое другое. Но издержки не ограничиваются только явными издержками, которое несет предприятие. Существуют также неявные (имплицитные) издержки. К ним относятся альтернативные издержки ресурсов, непосредственно самих владельцев предприятия. Они не закреплены в контрактах и поэтому остаются недополученными в материальной форме. Так например сталь использованная для производства вооружений не может быть использована для производства автомобилей. Обычно предприятия не отражают имплицитные издержки в бухгалтерской отчетности , но от этого они не становятся меньше

Опираясь на понятие временных издержек мы можем сказать, что издержки -это те выплаты, которые должен сделать предприниматель для того, чтобы отвлечь необходимые ему факторы от альтернативного применения. Эти выплаты могут быть как внешними, так и внутренними. Те выплаты, которые мы платим поставщикам трудовых услуг, сырья, топлива, энергий, транспортных услуг и т.д., называются внешними издержками. То есть они представляют собой выплаты поставщикам, не относящимся к владельцам данной фирмы. Однако кроме того, фирма может использовать свои собственные ресурсы, принадлежащие ей самой. Как нам уже известно использование, как собственных, так и не собственных ресурсов связано с некоторыми издержками. Издержки, связаные с использованием собственного ресурса представляют собой неоплачиваемые или внутренние издержки. Например, владелец фирмы выплачивая ренту несет внутренние издержки, хотя он мог сдавать это помещение и получать ежемесячно доход. Работая на своем предприятий, используя свой капитал, владелец жертвует процентами и заработной платой, которую он мог иметь, если бы предложил свои услуги в качестве менеджера какому либо предприятию.

Краткосрочный период — это период времени слишком короткий для изменения производственных мощностей, но достаточный для изменения интенсивности использования этих мощностей. Производственные мощности остаются неизменными в краткосрочном периоде, а объем выпуска может изменяться путем изменения количества рабочей силы, сырья, и других ресурсов применяемых на этих мощностях. Издержки производства, какого либо продукта зависит не только от цен на ресурсы, но и от технологий — от количества ресурсов, которое необходимо для производства.

В краткосрочном периоде некоторые ресурсы, связанные с техническим оборудованием предприятия, остаются неизменными. Количество других ресурсов может изменятся. Отсюда следует, что в краткосрочном периоде различные виды издержек могут быть отнесены либо к постоянным либо к переменным. Постоянными называются такие издержки, величина которых не меняется в зависимости от объема производства Общепринято на практике определение постоянных издержек как накладных расходов. Постоянные издержки связаны с непосредственным существованием предприятия, даже в тех случаях, когда предприятие ничего не выпускает, они должны быть оплачены. К ним относятся : арендные платежи, амортизация, жалование высшему управленческому персоналу и упущенный не явный предполагаемый процент на вложенный капитал и т.д

Переменными называются такие издержки, величина которых меняется в зависимости от изменения объема выпуска “. Это такие как затраты на сырье, топливо, электроэнергию, большую часть трудовых ресурсов и т.д. Сумма переменных издержек меняется в прямой зависимости от объема производства. В начале процесса производства переменные издержки будут увеличиваться уменьшающимися темпами до тех пор пока им не будет соответствовать максимальный уровень доходности, при минимальных затратах на каждую дополнительную единицу выпускаемой продукции. Затем переменные издержки будут увеличиваться нарастающими темпами, это обусловлено законом убывающей доходности. В начале производства увеличивающийся предельный продукт будет вызывать все меньшее количество переменных ресурсов для производства дополнительной единицы продукций. А так как каждая единица переменных ресурсов стоит одинаково, то переменные издержки будут возрастать уменьшающимися темпами. Но как только предельный продукт начинает падать, нам необходимо будет привлекать все большее и большее количество переменных ресурсов. Отсюда следует, что предельные издержки будут возрастать. Совокупная сумма издержек STC — это сумма постоянных и переменных издержек при данном объеме производства. При нулевом объеме производства общие издержки будут равны постоянным.

Средние издержки(АС) — это совокупные затраты на единицу продукций. Определяются путем деления совокупных издержек выпуска продукции на количество единиц продукции.

Средние постоянные издержки ( AFC ) определяются путем деления суммарных постоянных издержек ( TFC ) на соответствующее количество произведенной продукций ( Q )

Так как постоянные издержки по определению не зависят от объема выпускаемой продукций,то и средние постоянные издержки будут уменьшаться с увеличением объема производства

Средние переменные издержки ( SAVC ) определяются путем деления суммарных переменных издержек ( TVC ) на соответствующее количество произведенной продукций Q

SAVC сначала падают, достигают своего минимума, а затем начинают расти. Такой наклон кривой объясняется законом убывающей доходности т.е. до сто пятидесятой единицы предельные издержки падают , следовательно и AVC так же будут падать , а потом как TVC так и AVC начинают возрастать.

Средние общие издержки ( SATC ) рассчитываются при помощи деления общих издержек TC на объем произведенной продукций Q.

SATC = STC / Q = FC/Q+VC/Q = AFC + SAVC

Предельными издержками называются дополнительные издержки, связанные с увеличением выпуска продукций на 1 единицу или изменение совокупных затрат при изменении выпуска продукции ( MC ):

Издержки могут рассматриваться с точки зрения либо отдельного товаропроизводителя, либо общества в целом. В одних случаях оба подхода имеют одинаковый результат, в других разны. Это объясняется тем, что не все результаты производства имеют товарную форму, некоторые из них «реализуются» непосредственно, минуя отношения купли-продажи, и оказывают прямое влияние на благосостояние общества. Так общественные затрат, связанные с работой металлургического комбината будут превышать частные затраты на величину внешних для самого завода, затрат на компенсацию социально-экономических последствий загрязнения окружающей среды, независимо от того, кем они будут осуществляться. Лишь при отсутствии внешних затрат и эффектов общественные и частные затраты совпадают.

Знание функций затрат очень важно для принятия решений. Функции краткосрочных затрат имеют ключевое значение для определения цен и объемов выпуска, тогда как функции долгосрочных затрат важны для планирования развития предприятий и их инвестиционной политики.

Экономика предприятия/Сергеев И.В. – Москва, Финансы и статистика, 2002 г.

Экономическая теория/Под редакцией Добрынина А.И., Тарассвича Л.С. – Санкт-Петербург, издательство СПбГУЭФ, изд. «Питер», 2002 г.

Экономикс. С. Брю, Макконел, т.2, Москва, 1992 г.

Источники: http://studopedia.ru/3_187250_srok-okupaemosti-investitsiy.html, http://economy-ru.info/info/174378/, http://studfiles.net/preview/826683/page:4/