Доля субъекта в общем объеме инвестиций с

Практический анализ инвестиционного процесса в России

Органы государственной статистики России систематически публикуют обширную информацию о динамике и структуре инвестиций по каждому субъекту РФ. Рост инвестиций за последние три года в целом по России составил 27%. Анализ показывает, что в разрезе субъектов и по округам происходит не равномерный рост инвестиций. Если в Северо-Западном федеральном округе (ФО) рост составил в 1,7 раза и в Дальневосточном — в 1,8 раза, то вложения в экономику Центрального ФО за этот период увеличились на 13%, Приволжского — на 15%, а инвестиции в регионы Южного ФО даже сократились на 2%. Наиболее быстро росли инвестиции в экономику таких субъектов Федерации, как г. Санкт-Петербург (в 2 раза), Архангельская область (в 2,1 раза), Омская область (в 2,3 раза), Сахалинская область (в 2,3 раза), Еврейская автономная область (в 2,7 раза).

Степень обеспеченности инвестиционными ресурсами резко различается по субъектам Федерации. Так, если в среднем по России в 2007 г. на душу населения приходилось 15,1 тыс. руб. в год, то на Чукотке — 159 тыс. руб. (т.е. более чем в 10 раз выше среднероссийского уровня), в Тюменской области — 109 тыс. руб. (более чем в 7 раз), на Сахалине — 51,5 тыс. руб., в Якутии — 30,7 тыс. руб. Высокий уровень показателя инвестиций на душу населения сложился также в Приморском крае, Ленинградской области, Республике Коми, г. Москве. В то же время в Республике Дагестан этот показатель составляет всего 4,1 тыс. руб., в Ивановской области — 4,2 тыс. руб., Республике Бурятии — 4,4 тыс. руб., т.е. в 3 и более раза ниже среднероссийского показателя.

Устойчивое увеличение доли инвестиций в общем объеме наблюдается только в Северо-Западном округе, что обусловлено инвестиционной привлекательностью г. Санкт-Петербурга. Повышается также доля Архангельской области. Тенденция к снижению доли Центрального ФО в общем объеме инвестиций связана с относительной перенасыщенностью инвестициями г. Москвы и Московской области. Динамика доли инвестиций в Приволжском ФО обусловлена, главным образом, снижением доли инвестиций в экономику Республик Башкортостана и Татарстана. В структуре инвестиций устойчиво снижается доля Южного ФО, что обусловлено, вероятно, политической нестабильностью в республиках Северного Кавказа. Динамика доли инвестиций в Уральском ФО практически полностью определяется характером роста инвестиций в Тюменскую область. Среди субъектов РФ Сибирского ФО повышается доля инвестиций в Кемеровскую, Новосибирскую, Омскую области и Алтайский край.

Из федеральных округов по объему инвестиций выделяются Центральный и Уральский — здесь сосредоточена почти половина инвестиций в российскую экономику. Это обусловлено не только весомой долей этих округов в структуре производства ВВП (примерно 45% производства российского ВВП), но и высокой инвестиционной привлекательностью этих регионов. Из субъектов Федерации этих округов наибольший объем инвестиций характерен, прежде всего, для Тюменской области, г. Москвы и г. С.-Петербурга — в них направляется почти треть инвестиций в российскую экономику.

Для изучения тенденций равномерности распределения инвестиций по регионам были рассчитаны коэффициенты региональной их концентрации по формуле:

где dr -доля субъекта Федерации r в общем объеме инвестиций;

n -число субъектов РФ.

Теоретически значение коэффициента концентрации инвестиций может изменяться от 0 до 2. Если коэффициент меньше единицы, это означает, что инвестиции по регионам распределяются относительно равномерно, если больше единицы — преобладает тенденция их концентрации в небольшом числе регионов.

Расчеты данного коэффициента по субъектам Федерации показали, что в 2000 года его значение составило 0,80, в 2001 году оно повысилось до 0,89 и примерно на этом же уровне осталось в 2002 году (0,894). Таким образом, в России с 2000 года до 2002 года наблюдалась тенденция к усилению региональной концентрации инвестиций за счет увеличения инвестиций в Тюменской области, г. С.-Петербурге, Краснодарском крае. В 2003 году наметилась противоположная тенденция — коэффициент концентрации инвестиций снизился до 0,794. Это объясняется произошедшим снижением доли инвестиций в Тюменской области, а также таких субъектов РФ, как г. Москва, Республики Башкортостан, Татарстан, Краснодарский край, Пермская область, Красноярский край.

В условиях финансового кризиса ожидать улучшения условий инвестирования не обоснованно, поэтому, рассматривая тенденции изменения инвестиционного климата в регионах, следует отметить, что в регионах, обладающих высоким инвестиционным потенциалом, вероятность сохранения в текущем году инвестиционного климата на сложившемся в 2008 году уровне составляет более 70%. В регионах, характеризующихся низким уровнем инвестиционного потенциала, более 60 % — вероятность того, что инвестиционный климат в этих регионах ухудшится.

Учитывая состояние инвестиционного климата и возможности региона, активизировать роль органов регионального управления инвестиционными процессами.

Так, если состояние инвестиционного климата характеризуется ростом инвестиционной привлекательности и инвестиционной активности, то участие органов управления регионами в инвестиционных процессах может ограничиться только функциями контроля и мониторинга за развитием инвестиционных процессов. В этом случае изменение инвестиционного климата определяется действием рыночных сил, а именно конкуренции как на рынке инвестиционных ресурсов, так и на рынке инвестиционных товаров.

Если состояние инвестиционного климата определяется ростом инвестиционной привлекательности при одновременном снижении инвестиционной активности, то целесообразно, определить переинвестированные и недоинвестированные сектора региональной экономики, и направить государственные и региональные инвестиции в недоинвестированные сектора. В этом случае не произойдет оттока капитала из региона, а формирование дополнительных объектов инвестирования позволит перераспределить капитал внутри региона, обеспечив удовлетворительную с позиций инвестора отдачу уже за счет активизации механизмов инвестиционного рынка.

В данных регионах ожидается повышение инвестиционной привлекательности и увеличение объемов вложений на 20 — 21 %, что на 3 % превысит темп их роста в 2008 году. При этом в 2015-2017 гг. прогнозируется снижение инвестиционной активности в таких регионах как Калининградская область, Приморский край, Псковская область и других. Это объясняется негативным воздействием политического, инфраструктурного и социального факторов.

Если снижение инвестиционной привлекательности региона сопровождается одновременным ростом инвестиционной активности, то регулирование инвестиционного климата в регионе целесообразно построить на приоритетном влиянии рыночных сил на развитие инвестиционных процессов при курирующей роли органов управления региональным развитием, которая должна заключаться в обеспечении необходимой поддержки инвесторов и создании условий для свободного перемещения капитала. Поскольку объем инвестиций в регион растет, то это будет способствовать росту инвестиционной привлекательности, что при условии устойчивости нормативно-правового регулирования инвестиционных процессов будет способствовать росту инвестиционной привлекательности, а, следовательно, и улучшению состояния инвестиционного климата в регионе.

В регионах, попавших в данную группу, ожидается сохранение положительной тенденции прироста инвестиций, однако темпы увеличения объемов вложений по сравнению с 2008 годом снизятся и составят 12 — 18 %.

Если состояние инвестиционного климата определяется одновременным снижением инвестиционной привлекательности и инвестиционной активности, то основным инструментом управления инвестиционным климатом региона становится государственное регулирование инвестиционных процессов.

Учитывая, что при одновременном снижении инвестиционной привлекательности и инвестиционной активности инвестиционные процессы находятся в состоянии кризиса, обусловленного, прежде всего, ресурсными ограничениями, регулирование инвестиционных процессов будет заключаться, во-первых, в активизации дополнительных источников финансирования инвестиций, во-вторых, в перераспределении государственных инвестиций согласно критерию максимизации стоимости вложенного капитала.

В регионах, характеризующихся одновременным снижением инвестиционной привлекательности и инвестиционной активности, значительных колебаний объемов инвестиций не предвидится. Некоторое оживление прогнозируется на инвестиционном рынке отдельных регионов этой группы, где ожидается увеличение темпов прироста объемов инвестиций на 1,5 — 4 % преимущественно за счет жесткого государственного регулирования.

Перераспределение инвестиций позволит значительно улучшить инвестиционный климат, как каждого региона, так и России в целом. Управление инвестициями в регионах позволит в среднесрочной перспективе (к 2015 году) обеспечить по сравнению с 2008 годом рост объема инвестиций в регионы РФ в среднем в 1,2 — 1,4 раза. Лидирующие позиции сохраняться за г. Москва, Ханты — Мансийским и Ямало — Ненецким Автономными округами.

К 2020 году, прогнозируется стабилизация темпов прироста объемов инвестиций, которые составят 6 — 6,4 %. Сохранятся лидирующие позиции сырьевых регионов. Улучшится положение в регионах Дальнего Востока и Крайнего Севера за счет развития инфраструктуры и роста объемов ВРП.

Незначительное падение объемов инвестиций ожидается в 2022 — 2024 гг., что обусловлено снижением ожидаемой рентабельности инвестиций за счет насыщения рынков сбыта. Однако, к 2025 году объемы инвестиций вновь начнут увеличиваться за счет размещения капиталов в науку и наукоемкие отрасли, выхода на новые рынки и за счет увеличения числа свободных экономических зон на территории Российской Федерации. В результате сократится социальная напряженность, улучшится благосостояние граждан, повысится производительность труда. Это даст толчок к новому витку в развитии страны.

Таким образом, стимулирование инвестиций и переинвестирование является приоритетной задачей и одним из первых шагов к улучшению инвестиционного климата.

Регионы России: диспропорции в инвестиционной активности

Киселева Ольга Владимировна, канд. экон. наук, доцент кафедры экономического анализа и государственного управления, Ульяновский государственный университет, Россия

Публикация научных статей по экономике в журналах РИНЦ, ВАК (высокий импакт-фактор). Срок публикации — от 1 месяца.

creativeconomy.ru Москва + 7 495 648 6241

Все возрастающие различия в социально-экономическом развитии регионов побуждают к поиску причин возникновения таких разрывов. Наряду с очевидной обусловленностью региональной дифференциации инвестиционной активности отраслевыми факторами, важную роль играет и институциональный аспект данного процесса. Под институциональным аспектом инвестиционной активности будем понимать участие различных источников финансирования – собственных средств, привлеченных средств, в том числе средств бюджетов различных уровней в финансировании инвестиций. Если до 1990 г. государственный сектор финансировал большую часть всех инвестиций, а на долю собственных средств предприятий приходилось около 20–25%, то за время рыночных преобразований в стране пропорция стала практически обратной. Сегодня негосударственный сектор финансирует основную долю инвестиций в основной капитал, а доля бюджетов всех уровней не превышает 30%.

Очевидно, что различные мотивы инвестирования частного и государственного инвесторов имеют естественным следствием разные региональные инвестиционные предпочтения. Частные инвесторы имеют интерес на получение максимального дохода на вложенный капитал, и эта цель доминирует в поведении частного инвестора.

Для государства как инвестора характерна обремененность государственными задачами и получением различных некоммерческих полезных эффектов инвестирования, что отодвигает задачу получения дохода на второй план.

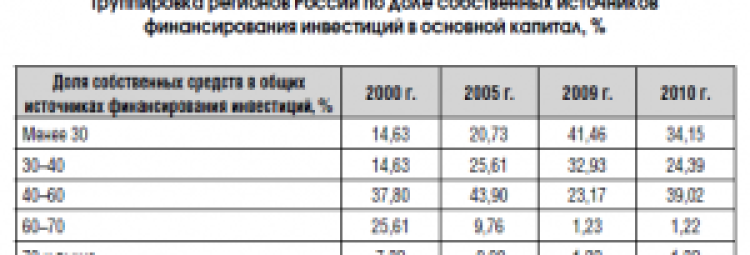

В табл. (см. ниже) представлена разработанная на основе данных Росстата группировка регионов России по доле собственных источников финансирования инвестиций в основной капитал за 2000 г, 2005 г., 2009 г. и 2010 г. [2, 3].

Регионы с позиции доли собственных источников в объеме инвестиций

Как видно из данных таблицы, среди регионов России наблюдается существенная дифференциация по доле собственных источников в общем объеме финансирования инвестиций, а также изменение данной доли по годам.

Если в среднем по Российской Федерации в 2000 г. доля собственных источников финансирования инвестиций в регионах составляла 47,5% в общем объеме инвестиций, в 2005 г. она снижается до 44,5%, в 2009 г. продолжается тенденция снижения доли собственных источников до 37,1%, в 2010 г. наблюдается некоторое оживление частных инвесторов и доля собственных источников растет до 41,0%.

Данная динамика доли собственных источников финансирования инвестиций соответствует развитию экономической ситуации в России в наблюдаемый временной интервал. Однако если рассмотреть динамику показателя доли собственных источников финансирования инвестиций в их общем объеме по регионам, то выявляется несколько иная тенденция. Так, в 2000 г., действительно, большинство регионов России имели схожую со среднероссийской тенденцию по показателю доли собственных средств среди источников финансирования: 37,8% (или 31 регион) из всех регионов страны в структуре инвестиций в основной капитал имели долю собственных источников от 40 до 60%. Но в 2005 г., на фоне некоторого снижения данного показателя в среднем по России, доля регионов в названной группе растет до 43,9%, что характеризует активизацию региональных частных инвесторов.

Однако уже в этом году наблюдается также рост численности группы регионов с низкой долей собственных источников финансирования – до 17 регионов, по сравнению с 12 в 2000 г., или 20,73% от всех регионов в 2005 г., по сравнению с 14,63% в 2000 г. Более масштабное снижение инвестиционной активности частных инвесторов, по сравнению со среднероссийской динамикой, наблюдается почти у половины российских регионов. В более 40% российских регионов доля собственных источников финансирования инвестиций снизилась до уровня менее 30%, хотя в среднем по России этот показатель составил 37,1%.

В 2010 г. тенденция не меняется коренным образом, поскольку более 50% российских регионов имеют в структуре источников финансирования инвестиций долю собственных средств меньшую, чем в среднем по России, то есть меньше 40%.

Регионы-лидеры и регионы-аутсайдеры по осуществлению частных инвестиций

Проведенный анализ структуры источников финансирования инвестиций показал, что частные инвесторы играют все большую роль в инвестиционных процессах. В связи с этим необходимо определить региональные инвестиционные предпочтения частных инвесторов с точки зрения оценки перспектив формирования достаточного инвестиционного обеспечения для развития субъектов федерации.

Несомненно, различные факторы, обусловливающие региональные преимущества, обладают разной значимостью для частных инвесторов. Определение наиболее значимых для частных инвесторов факторов, а также составляющих регионального конкурентного облика проведем на примере регионов-лидеров и регионов-аутсайдеров.

К числу регионов-лидеров в привлечении частных инвестиций, доля собственных средств в структуре источников финансирования которых превышает 50%, относятся Ненецкий автономный округ, Тюменская область с входящими в ее состав Ханты-Мансийским и Ямало-ненецким автономными округами, Республика Саха (Якутия), Республика Коми, Красноярский, Приморский и Хабаровский края, Республика Татарстан и т.д. Ханты-Мансийский автономный округ является несомненным лидером в привлечении частных инвестиций, доля собственных источников финансирования инвестиций в нем составляет наибольшее значение среди российских регионов – 78,2% в 2009 г. и 83,7% в 2010 г.

Среди регионов, активность частных инвесторов в которых невелика, а доля собственных источников финансирования инвестиций не превышает 30%, традиционно относятся Республики Ингушетия, Дагестан, Северная Осетия, Чеченская Республика, Республика Тыва, Республика Алтай и т.д. Именно в этих регионах велика доля федерального бюджета в общем объеме всех источников финансирования инвестиций. Анализ межрегионального распределения инвестиций, осуществляемых из федерального бюджета, позволяет сделать выводы, что данные инвестиции носят преимущественно социальную, компенсирующую, а не коммерческую природу бюджетных инвестиций.

Инвестиционный рост на основе добычи и экспорта углеводородов

Как видно, сегодняшнее лидерство регионов в привлечении частных инвестиций обусловлено, главным образом, использованием таких региональных конкурентных преимуществ, которые принято относить к преимуществам «первого передела». Это, конечно, в первую очередь, ресурсы – главным образом, углеводородные, а также другие минерально-сырьевые ресурсы. Так, в Ненецком автономном округе мощный инвестиционный рост связан с освоением месторождения углеводородов на территории округа и подготовкой к разработке Штокмановского газоконденсатного месторождения. В Тюменской области рост инвестиционной активности обусловлен освоением Уватских месторождений на территории области, а также успешной реализацией соглашения о сотрудничестве с двумя нефтегазодобывающими автономными округами. Республика Саха (Якутия) обеспечила бурный инвестиционный рост благодаря целому ряду крупных инвестиционных проектов по освоению месторождений полезных ископаемых на юге республики [1]. Но, к сожалению, не все регионы России обладают минерально-сырьевыми ресурсами, таких регионов насчитывается всего лишь 15–20. С добычей и переработкой ресурсов во многом связаны и высокие объемы экспорта продукции, в том числе, обусловленные размещением голо- вных офисов крупнейших нефтегазовых холдингов в российской столице, а также высокие уровни развития промышленного производства в целом ряде регионов. С этим фактором высокая обеспеченность собственными инвестиционными ресурсами характерна также менее чем для 3% регионов.

Даже такое региональное конкурентное преимущество, как относительное благоприятное географическое положение по отношению к внешним выходам России, характерное для почти половины регионов страны, в связи с их приграничным положением, на сегодняшний день задействовано совсем не у многих регионов, причем, как правило, в связи с экспортом минерально-сырьевых ресурсов, либо продуктов их первичной переработки. Например, в Ленинградской области росту инвестиций способствовала передача части транспортно-логистических функций, включая переориентацию значительной части экспортных потоков России на новые портовые мощности области и строительство Балтийской трубопроводной системы.

Проведенный анализ структуры инвестиций по источникам финансирования и рассмотрение факторов, обусловливающих высокую инвестиционную активность частных инвесторов в различных регионах, к сожалению, подтверждает отсутствие значимого инновационного компонента в инвестиционной активности российских регионов.

Вывод

Представленная неоднородность регионов негативно сказывается на их развитии и России в целом. Необходимо предпринимать меры, направленные на смягчение обозначенных диспропорций. Среди путей решения проблемы целесообразно выделить основные направления снижения финансовой дифференциации регионов:

– поиск механизмов реальных вложений, создающих результат. Стоит пересмотреть приоритеты вложений финансов из сфер и отраслей, дающих кратковременную и быструю прибыль, на более долгосрочные проекты, нацеленные на создание дополнительных рабочих мест и производство конкурентоспособной продукции;

– создание условий для частных инвесторов, поддержка государственно-частного партнерства. Это направление получило развитие, так как в наибольшей степени зависит от взаимодействия регионального правительства и представителей бизнес-сообщества.

Издайте свою монографию в хорошем качестве всего за 15 т.р.!

В базовую стоимость входит корректура текста, ISBN, DOI, УДК, ББК, обязательные экземпляры, загрузка в РИНЦ, 10 авторских экземпляров с доставкой по России.

creativeconomy.ru Москва + 7 495 648 6241

1. Гришина И. Территориальные особенности размещения инвестиций в капитальные активы в пореформенной России // Инвестиции в России. – 2012. − № 1. − С 24−30.

2.Регионы России. Социально-экономические показатели – 2011г. / Сборник Федеральной службы государственной статистики РФ.

3.Официальный сайт Федеральной службы государственной статистики [Электронный ресурс]. – Режим доступа: http://www.gks.ru; http://www.gks.ru/bgd/regl/b11_14p/IssWWW.exe/Stg/d03/24-03.htm; http://www.gks.ru/bgd/regl/b11_14p/IssWWW.exe/Stg/d03/24-05.htm

Опубликовано в журнале

Российское предпринимательство

Индексируется РИНЦ

Включен в Перечень ВАК

Импакт-фактор РИНЦ: 0,509

Анализ объема и динамики инвестиций РФ

Рассмотрим динамику общего объема инвестиций РФ в нефинансовые активы, финансовых вложений и иностранных инвестиций Статистические данные Госкомстата -// http://www.gks.ru/ (ссылка от 14.12.2007 г.).

Инвестиции в нефинансовые активы включают в себя следующие показатели: инвестиции в основной капитал, инвестиции в нематериальные активы (объекты интеллектуальной собственности: патенты, авторские права, деловая репутация организации и т.д.), инвестиции в прирост запасов материальных оборотных средств, инвестиции в другие нефинансовые активы (затраты на приобретение в собственность земельных участков, объектов природопользования и других нефинансовых активов), затраты на научно-исследовательские, опытно-конструкторские и технологические работы.

Основное место в системе показателей, характеризующих объемы и структуру инвестиций в нефинансовые активы, занимают инвестиции в основной капитал, которые представляют собой совокупность затрат, направленных на создание и воспроизводство основных средств (новое строительство, расширение, а также реконструкция и модернизация объектов, которые приводят к увеличению первоначальной стоимости объектов и относятся на добавочный капитал организации, приобретение машин, оборудования, транспортных средств, затраты на формирование основного стада, выращивание многолетних насаждений и т.д.). (см. Таблица 2.1)

Таблица 2.1 Структура инвестиций в нефинансовые активы1) (в процентах к итогу)

Инвестиции в нефинансовые активы 2) всего

инвестиции в основной капитал

инвестиции в нематериальные активы

инвестиции в другие нефинансовые активы

затраты на научно-исследовательские, опытно-конструкторские и технологические работы

1) Без субъектов малого предпринимательства и параметров неформальной деятельности. 2) Без инвестиций в прирост запасов материальных оборотных средств.

Рост объема инвестиций в основной капитал наглядно виден из диаграммы (рис.2.2.).

Рис.2.2 Объем инвестиций в основной капитал в 2004-2006 гг. Инвестиции в основной капитал учитываются без налога на добавленную стоимость

Структура инвестиций в основной капитал по формам собственности и по источникам финансирования отображена в Приложение 3.

Данные по инвестициям в основной капитал приведены в фактически действовавших ценах, индексы физического объема инвестиций в основной капитал рассчитаны в сопоставимых ценах.

Распределение инвестиций в основной капитал по видам экономической деятельности осуществляется в соответствии с классификатором ОКВЭД, исходя из назначения основных средств, т.е. той сферы деятельности, в которой они будут функционировать см. Приложение 4.

Анализ структуры инвестиций в основной капитал по видам экономической деятельности показывает, что основные объемы инвестиций идут на транспорт и связь (в среднем 23,5% от общего объема инвестиций), операции с недвижимым имуществом, аренду и предоставление услуг (в среднем 16,8%), обрабатывающие производства (в среднем 16,2%), добычу полезных ископаемых (в среднем 14,8%)

Анализ структуры инвестиций в основной капитал по видам основных фондов (см. Таблицу 2.2.) показывает, что наибольший объем инвестиций направлялся на Ремонт и строительство промышленных зданий и сооружений (в среднем 41,6%), на 2 месте приобретение машин, оборудования и транспортных средств (в среднем 39,7%), далее строительство жилища (в среднем 11,9%)

Таблица 2.2. Структура инвестиций в основной капитал по видам основных фондов (в процентах к итогу)

Инвестиции в основной капитал — всего

в том числе по видам основных фондов:

здания (кроме жилых) и сооружения

машины, оборудование, транспортные средства

Основными источниками финансирования инвестиций в основной капитал для большинства организаций в 2006 г. являлись собственные средства, их использовали 87% респондентов, кредитные и заемные средства — 40%.

Основной целью инвестирования в основной капитал являлась замена изношенной техники и оборудования, на это указали 72% респондентов в 2006г. Инвестиции с целью повышения эффективности производства (автоматизация или механизация существующего производственного процесса, внедрение новых производственных технологий, снижение себестоимости продукции, экономия энергоресурсов) осуществляли 44-53% организаций; цели, связанные с увеличением производственных мощностей с расширением номенклатуры выпускаемой продукции преследовали 39% организаций, а с неизменной номенклатурой продукции — 27%.

Исходя из целей, значительная часть инвестиций в основной капитал направлялась на приобретение машин и оборудования, в основном приобретались электронно-вычислительная техника, транспортные средства, комплексы и технологические линии.

Основными факторами, сдерживающими инвестиционную активность организаций, осуществляющих деятельность по добыче полезных ископаемых, в обрабатывающих производствах, производстве и распределении электроэнергии, газа и воды, являются: недостаток собственных финансовых средств, высокие инвестиционные риски, высокий процент коммерческого кредита. Увеличилось количество респондентов, указавших среди факторов, ограничивающих инвестиционную деятельность, сложный механизм получения кредитов для реализации инвестиционных проектов, несовершенство нормативно-правовой базы, регулирующей инвестиционные процессы.

Финансовые вложения — это долгосрочные и краткосрочные инвестиции организаций в ценные бумаги других организаций, процентные облигации государственных и местных займов, в уставные капиталы других организаций, созданных на территории страны или за ее пределами, а также предоставленные другим организациям займы.

Объем финансовых вложений организаций составил:

в 2004 г. — 4 867 610 млн.руб.,

в 2005 г. — 9 209 175 млн.руб.

в 2006 г. — 14 394 996 млн.руб.

Структура финансовых вложений по видам экономической деятельности показана в Приложение 3.

Рис.2.3. Структура финансовых вложений организаций по срокам

Наглядный рост и структура финансовых вложений по срокам показана на диаграмме (см. рис.2.3.) Из диаграммы видно, что объемы краткосрочных вложений в несколько раз превышают объемы долгосрочных. Это связано с тем, что долгосрочные банковские кредиты невыгодны в условиях инфляции.

Иностранные инвестиции в экономику России — это вложения капитала иностранными инвесторами, а также зарубежными филиалами российских юридических лиц в объекты предпринимательской деятельности на территории России в целях получения дохода. Инвестиции делятся на прямые, портфельные и прочие.

Прямые инвестиции — это инвестиции, сделанные юридическими и физическими лицами, полностью владеющими организацией или контролирующими не менее 10% акций или уставного (складочного) капитала организации. Портфельные инвестиции — это покупка акций, паев, облигаций, векселей и других долговых ценных бумаг. Они составляют менее 10% в уставном (складочном) капитале организации. Инвестиции, не подпадающие под определение прямых и портфельных, указываются как прочие.

Таблица 2.3 Объем инвестиций, поступивших от иностранных инвесторов, по видам Информация об иностранных инвестициях представлена без учета органов денежно-кредитного регулирования, коммерческих и сберегательных банков, включая рублевые инвестиции, пересчитанные в доллары США.

Источники: http://studbooks.net/1573065/finansy/prakticheskiy_analiz_investitsionnogo_protsessa_rossii, http://creativeconomy.ru/lib/7708, http://studwood.ru/1567774/ekonomika/analiz_obema_dinamiki_investitsiy