Инвестиции в кредитный потребительский кооператив

Хотите обеспечить доходность вложений в 2 раза больше чем по вкладам в банке и в 1,5 раза больше чем на депозитах от МФО? Тогда вам дорога в кредитные потребительские кооперативы (КПК). Но учтите что этот вид инвестиций связан с риском потерять свои деньги. Вы готовы пойти на риск? Тогда читаем эту статью до конца.

Хотите обеспечить доходность вложений в 2 раза больше чем по вкладам в банке и в 1,5 раза больше чем на депозитах от МФО? Тогда вам дорога в кредитные потребительские кооперативы (КПК). Но учтите что этот вид инвестиций связан с риском потерять свои деньги. Вы готовы пойти на риск? Тогда читаем эту статью до конца.

Что такое кредитный потребительский кооператив

На мой взгляд, лучше всего понятие кредитного потребительского кооператива (КПК) раскрыто в Википедии. По определению, данному там, кредитный кооператив (кредитный союз или кооперативный банк) представляет собой некоммерческую финансовую организацию, специализирующуюся на финансовой взаимопомощи путём предоставления ссудо-сберегательных услуг своим членам».

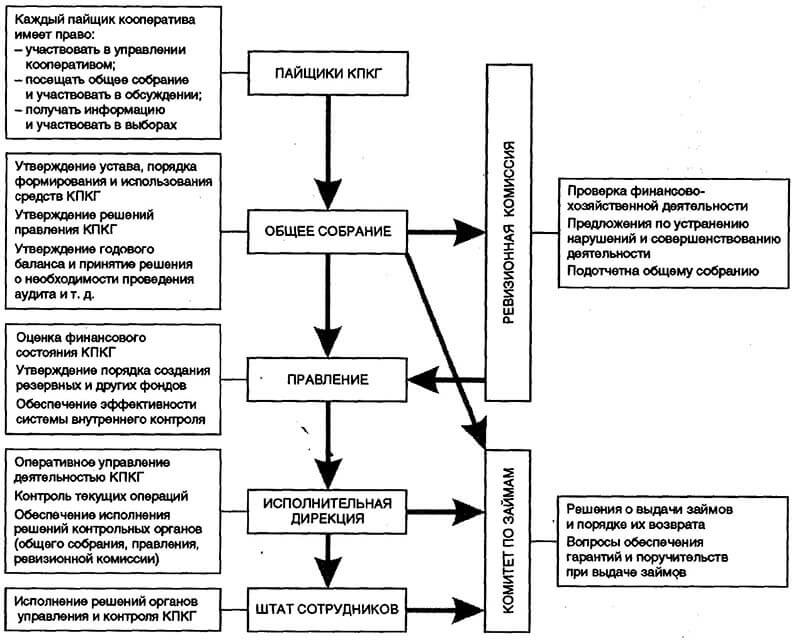

Структура подобного кооператива приведена на следующем рисунке.

Как видим, исполнительный штат сотрудников кооператива включает как минимум несколько сотрудников (то есть одним директором дело не ограничивается) и, значит, всем им надо платить какую то зарплату. Разумеется, все эти расходы возложены на плечи пайщиков (косвенным образом, в основном). В некотором плане КПК похожи на паевые инвестиционные фонды, в которых также зарплата сотрудникам управляющей компании выплачивается фактически из денег вкладчиков.

Условия оформления кредитов в кооперативах значительно проще чем в банках (не зря же они входят в число учреждений, в которых можно взять кредит с плохой кредитной историей. Однако процентные ставки по кредитам в КПК существенно выше чем в банках, хотя все таки ниже чем по микрозаймам и кредитам в интернете. Выдача кредитов возможна только членам кооператива и только за счет средств, вложенных другими пайщиками. То есть своего уставного капитала, как у банков, у кредитных кооперативов практически нет.

Но важно знать, что депозиты в кредитных потребительских кооперативах не входят в систему страхования вкладов и если вдруг кооператив разорится, то пайщику придется самостоятельно решать вопросы по возврату своих средств. Я думаю вы сами понимаете, что в этом случае вероятность возврата своих денег будет не очень высока.

Доходность вкладов в кредитные потребительские кооперативы

Существует два вида кредитных кооперативов – которые существуют в нашей реальной жизни (традиционные) и которые существуют только в интернете (у которых даже своего офиса может не быть). Рассмотрим условия инвестирования в каждый из этих видов КПК.

Кооператив «Мой дом»

В качестве традиционного КПК рассмотрим кооператив «Мой дом», расположенный в г. Пермь (сайт — moidom.org). Условия инвестирования в данный кооператив приведены на следующем рисунке.

Как мы можем видеть, доходность вкладов в КПК «Мой дом» составляет от 25 до 32%. Если вклад открывает пенсионер, то процентная ставка по вкладу увеличивается дополнительно на 1%. Максимальная сумма вклада ограничена 20 млн. рублей.

- Чтобы иметь возможность делать вклады необходимо заплатить вступительный взнос в кооператив (от 100 до 1000 рублей). При выходе из КПК вам эту сумму вернут.

- Вклад можно пополнять и он автоматически пролонгируется по истечению срока.

Важно: с доходов, полученных от инвестирования в КПК, необходимо заплатить налог на доходы физических лиц в размере 13 %.

Интернет-кооператив «Первый сберегательный»

Условия инвестирования в данный кооператив приведены на следующем рисунке.

Максимально прозрачные условия – всего две программы, для обычных граждан и для пенсионеров. Хотя у меня вызывает сомнение тот факт как они отличают пенсионеров от не пенсионеров. К примеру, если вы сделали вклад с кошелька Webmoney с формальным аттестатом, то у этого кооператива фактически нет возможности проверить кто скрывается за формальным аттестатом в этой системе электронных платежей.

- Вклад можно пополнять (минимальная сумма пополнения 1 000 рублей);

- Проценты можно снимать ежемесячно;

- Сбережения застрахованы страховой компанией «Держава» (об ней вы можете прочитать в статье про депозиты в микрофинансовых организациях.

Как мы видим, проценты по вкладам и в традиционном кооперативе, и в интернет-кооперативе существенно выше, чем проценты по вкладам в банке.

Чем обеспечивается такая доходность?

Основная цель, с которой создаются кредитные потребительские кооперативы – это заработок на процентах с займов, которые они выдают своим членам. Давайте посмотрим по каким же процентным ставкам выдают займы рассмотренные нами КПК.

Условия выдачи займов в КПК «Мой дом», г. Пермь

Основные виды кредитных продуктов, предоставляемые данным КПК, представлены в следующей таблице.

Для наглядности удобно сделать сводную таблицу, в которой будет указано с какими процентами КПК выдает займы и с какими процентами привлекает вклады.

Сравнив доходность по вкладам и ставки по займам в этой таблице можно увидеть, что при такой разнице между этими процентными ставками данный КПК может легко обеспечить заявленную доходность по вкладам.

Условия предоставления займов в КПК «Первый сберегательный»

Займы в данном кооперативе могут получить как физические, так и юридические лица. Для физических лиц при сроке займа до 12 месяцев ставка составит 55% годовых, а на срок более 12 месяцев – 50% годовых. Для юридических лиц условия выдачи займов индивидуальны, но тоже не меньше 40%.

В следующей таблице представлена стоимость, по которой рассматриваемый КПК привлекает вклады и по какой выдает займы.

Из данной таблицы видно, что КПК «Первый сберегательный» легко может обеспечить заявляемую им доходность по вкладам (если, конечно же, выданным им займы будут возвращать).

Депозиты в кредитных потребительских кооперативах обеспечивают доходность примерно в 2 раза выше чем доходность банковских вкладов, и примерно в 1,5 раза выше чем доходность депозитов в МФО. При этом, что удивительно, ставки по займам в кредитных кооперативах меньше ставок по займам в МФО, что косвенно свидетельствует о непомерных аппетитах микрофинансовых организаций при выдаче займов.

На мой взгляд, если вы уж решили сделать вклад в КПК (стоит всегда помнить о том, что такие инвестиции являются рискованными и можно потерять свои деньги), то лучше выбирать традиционный КПК, расположенный в вашем городе или хотя бы в вашем регионе. При этом желательно проверить всю «подноготную» данного КПК – когда основан, кто им руководит, кто его «крышует» и т.д.

Вкладывать же в интернет кооперативы подобного рода, конечно же, более рискованно потому что в данном случае у вас даже бумаги никакой на руках не будет, подтверждающей что вы сделали вклад. Максимум что можно получить в этом случае – подтверждение из банка или платежной системы о том, что вы переводили деньги в данный КПК. Но это же никак не доказывает что вы собирались сделать вклад, может быть вы просто переводили деньги в счет оплаты каких-нибудь услуг – и если вдруг дело дойдет до банкротства интернет-кооператива, то он, скорее всего, будет настаивать на такой версии событий если вы попытаетесь подать против него иск в суд.

Инвестирование в кредитные потребительские кооперативы

Узнай, как получить прибыль от вложений в 2 раза выше, чем при банковском депозите, и в 1,5 раза выше, чем при инвестициях в микрофинансовые организации.

Задача: как можно получить доходность выше, чем средняя ставка по банковским депозитам?

Решение: для получения более высокой доходности можно оформить вклад в потребительском кооперативе.

Разберемся в этом способе более подробно.

Про доходность

А какая доходность предлагается вкладчикам? Чтобы ответить на этот вопрос, давайте рассмотрим условия по привлечению сбережений на примере традиционного кооператива и работающего онлайн.

Важно: С доходов, полученных от инвестиций в КПК, необходимо заплатить налог по доходам физических лиц в размере 13 %.

Традиционный кооператив «Мой дом» г. Пермь

Компания предлагает вкладчикам три программы сбережений с доходностью от 18 до 26 процентов годовых, срок инвестиций до 12 месяцев. Если вклад оформляет пенсионер, ставка увеличивается на 1 %.

Максимальная сумма вложений — до 10 млн руб. по накопительному паевому договору и до 20 млн руб. по договору передачи собственных сбережений.

Иные условия

- Для оформления вклада необходимо обязательно вступить в кооператив и уплатить паевой взнос от 100 до 1 000 рублей. При выходе из КПК данная сумма будет возращена.

- Осуществленный вклад является пополняемым, также его можно пролонгировать по истечении срока.

Интернет-кооператив «Первый сберегательный»

Компания предлагает инвесторам 2 программы, ориентированных на обычных граждан и пенсионеров, доходность зависит от срока и суммы* вложений.

* При открытии вклада от 300 тыс. руб. ставка увеличивается на 0,5 %, от 700 тыс. руб. — на 1 %.

- Возможность пополнения вклада (минимальная сумма от 1 000 рублей).

- Снятие процентов ежемесячно.

- Сбережения застрахованы (финансовая ответственность кооператива перед вкладчиками застрахована в страховой компании «Держава»**).

- Возможность осуществления депозита онлайн.

** Более подробно информацию о СК «Держава» вы можете узнать из нашего материала «Инвестирование в МФО» (раздел «Про страхование»).

С доходностью мы разобрались, теперь надо понять, за счет чего КПК предлагают пайщикам более высокий процент, чем банки.

За счет чего достигается доходность?

Основная задача потребительского кооператива — это предоставление займов собственным членам. Давайте посмотрим, на каких условиях выдаются ссуды.

Условия выдачи займов КПК «Мой дом» г. Пермь

Компания предлагает широкую линейку кредитных продуктов, рассмотрим условия основных займов:

Для наглядности сделаем сводную таблицу, в которой отразим, по какой ставке КПК привлекает денежные средства и по какой ставке выдает:

*** Ставки по ссудам рассчитаны с учетом комиссий.

Сравнив доходность по вкладам и ставки по займам, можно с уверенностью сказать, что КПК может обеспечить заявленную прибыль по привлекаемым сбережениям.

Условия предоставления займов КПК «Первый сберегательный»

Кооператив предлагает ссуды как физическим, так и юридическим лицам.

Физическим лицам займы предоставляются на следующих условиях: на срок до 12 месяцев ставка 55 % годовых, на срок от 12 до 36 месяцев — 50 % годовых.

Условия выдачи кредитов организациям индивидуальны, в рамках данной статьи данный продукт рассматриваться не будет.

Сравним стоимость, по которой компания привлекает средства и по какой размещает (выдает займы):

Как видно из таблицы, кооператив выдает ссуды по ставке в 2 раза превышающей стоимость привлечения сбережений.

Теперь мы знаем, какие ставки по вкладам предлагают кооперативы, а также за счет чего такая доходность достигается, нам остается сравнить условия инвестирования в КПК по сравнению с другими инструментами.

Сравнение условий инвестирования

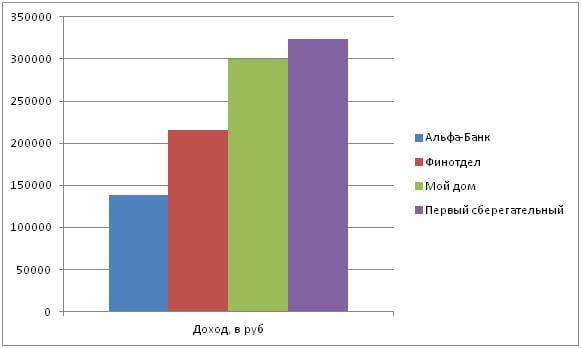

Давайте посчитаем, сколько можно заработать на вложениях в различные финансовые учреждения:

- Размер вклада: 1,5 млн руб.

- Срок 12 месяцев.

**** Ставки по вкладам в КПК и МФО скорректированы на размер подоходного налога.

Для наглядности прибыль, полученную от вложений, представим в графическом виде:

Прибыльность по вкладам в потребительский кооператив более чем в 2 раза превышает доходность по банковским депозитам (ТОП-10) и почти в 1,5 раза выше, чем депозит в МФО. Столь высокая доходность обусловлена тем, что КПК предлагают займы по ставкам выше, чем банковские кредиты. Интересный момент: стоимость займа в МФО выше, нежели в потребительском кооперативе, при этом последний привлекает сбережения по более высокой ставке. При этом стоит помнить, что такого рода инвестиции являются рискованными, т. е. существует риск полной потери вложений.

Личное мнение: На мой взгляд, возможны вложения только в традиционный потребительский кооператив, при условии проведения полного анализа данного предприятия. Нужно для себя понять, как давно КПК осуществляет свою деятельность (выдачу займов), кто является его членами, кто руководит, и только после этого принимать решения об открытии вклада. Инвестирование в онлайн-потребительский кооператив является сверхрискованной формой вложения, сопоставимой с инвестицией в HYIP (фонды, работающие по принципу финансовой пирамиды).

Справочная информация про кооперативы

Определимся поймем, что такое кредитный потребительский кооператив (КПК). В этом нам поможет Википедия:

«Кредитный кооператив (кредитный союз или кооперативный банк) — некоммерческая финансовая организация, специализирующаяся на финансовой взаимопомощи путём предоставления ссудо-сберегательных услуг своим членам».

Условия оформления кредитов в кооперативе более простые по сравнению с традиционными кредитными учреждениями, хотя стоимость заемных средств будет выше, чем в банках, но ниже чем в микрофинансовых организациях.

Выдача займов возможна только членам сообщества и только за счет средств, вложенных другими пайщиками.

Важно: Депозиты, открытые в потребительских кооперативах, не входят в систему страхования вкладов, то есть в случае закрытия организации пайщик должен самостоятельно решать все вопросы по истребованию своих сбережений (т. е. вероятность возврата вложенных средств близка к нулю).

Сохраните и поделитесь информацией в соцсетях:

Сбережения в кредитный кооператив: инвестиции в КПК

Сбережения в кредитный кооператив — это инвестиции в более доходный инструмент, чем банковский вклад. Соответственно, риски тоже выше, но при грамотном подходе инвестор получает повышенный доход. Кредитный потребительский кооператив (КПК) — это объединение граждан и юридических лиц, которое занимается как привлечением свободных денежных средств у своих членов (пайщиков), так и выдачей им займов.

Сбережения в кредитный кооператив — это инвестиции в более доходный инструмент, чем банковский вклад. Соответственно, риски тоже выше, но при грамотном подходе инвестор получает повышенный доход. Кредитный потребительский кооператив (КПК) — это объединение граждан и юридических лиц, которое занимается как привлечением свободных денежных средств у своих членов (пайщиков), так и выдачей им займов.

Сбережения в кредитный кооператив

Привлечение денежных средств у пайщиков является главным источником формирования пассивной базы кооператива. Без этих средств организация не могла бы выполнять свою основную задачу — предоставлять кредиты участникам кооператива.

КПК привлекает деньги от граждан на основании договора о передаче личных сбережений пайщика кредитного кооператива. От юридических лиц — на основании договора займа. Деньги привлекаются от членов кооператива.

Чем же привлекательны вложения в КПК? Более высокий процент, чем по банковским вкладам. Например, примерные ставки по вкладам сейчас не более 7-8% годовых, а во многих кредитных кооперативах 16-18% годовых. Инвестиции в микрофинансовые организации (МФО), где процент дохода еще выше, для многих недоступны. Так как согласно законодательству минимальная сумма вложения в МФО — 1,5 млн рублей.

Как положить деньги на депозит в кооператив

Все что нужно для размещения своих средств на счет в кооперативе — это посетить отделение организации с паспортом и деньгами.

Если же у человека нет времени бегать оформлять депозит, стоять в очередях, то без особого труда он может открыть вклад дистанционным способом, подав заявку через сайт организации. Плюсы этого варианта: во-первых, оформление документов в домашних условиях, в офисе или в любом другом удобном месте, а во-вторых, сделать это можно в любое время.

Договора в зависимости от способа оформления вклада могут подписываться либо лично клиентом или же с помощью электронной подписи в своем кабинете на веб-сайте организации.

После заключения договора средства вносятся либо в кассу или перечисляются безналичным путем на счет кооператива.

Некоторые кооперативы предлагают мобильные приложения, через которые можно пополнять свои вклады и отслеживать начисленные проценты.

Помните, что при внесении своих денег в кооператив, вы должны вступить в его членство. Возможно придется оплачивать вступительные и членские взносы, посещать общие собрания. Правила участия определяет каждый кооператив самостоятельно.

Условия размещения вкладов

Линейка депозитных программ в кооперативах практически полностью совпадает с банковской. В их арсенале также есть вклады на срок 1, 3, 6, 12 и более месяцев, как с пополнением, капитализацией, так и без. Используют они и вклады «до востребования».

Большинство кооперативов устанавливают минимальную сумму депозита, а также пополнения. Проценты вкладчик может получить ежемесячно или в конце срока действия договора, плюс есть у них и программы с капитализацией процентов.

Потенциальному клиенту стоит учесть, что передача денежных средств кооперативу осуществляется на условиях возвратности, платности и срочности. Это значит, что договор заключается на конкретный срок по истечению которого деньги должны быть возвращены пайщику. А принцип платности обозначает обязательную плату в виде процента, которую получает клиент за то, что передал деньги во временное пользование кооперативу.

Обязательно потенциальный вкладчик должен ознакомиться с условиями возвращения своих денег в случае досрочного разрыва договора. Как правило, в таких случаях кооператив пересчитывает проценты по номинальной ставке в несколько процентных пунктов, например, 2% или 3%.

Налогообложение сбережений в КПК

Доход от размещения сбережений физических лиц в кредитных кооперативах облагается налогом на доходы физических лиц (НДФЛ).

Ставка налога — 35% (п. 2 ст.224 НК РФ).

Налогообложению подлежит не вся сумма дохода, полученного за размещение своих сбережений в КПК, а только превышение процентной ставки по вкладу = ставка рефинансирования + 5 п.п. (процентных пунктов) согласно ст. 214.2.1 НК РФ.

С 2016 г. Банк России не устанавливает ставку рефинансирования, она приравнена к ключевой ставке. Ключевая ставка с 26 марта 2018 г. — 7,25%.

Значит, предельная ставка для налогообложения 12,25 % =7,25+5. НДФЛ облагаются только сбережения в кредитный кооператив, доходностью выше 12,25%.

Например, размещаем 100 тыс. рублей на год в кооператив под 15% годовых. Налог рассчитывается так:

- налоговая база: 100 тыс. х (15-12,25)% = 2 750 руб.

- НДФЛ: 2 750 руб х 35% = 963 руб.

В период с 15.12.2014 по 31.12.2015 налоговая база по доходам = ставка рефинансирования + 10 п.п.

Кредитные кооперативы являются налоговыми агентами, они обязаны рассчитать, удержать и зачислить в бюджет НДФЛ с доходов по сбережениям, привлеченных от физических лиц. Это означает, что доход выплачивается уже без удержанного налога.

Кстати, банковские вклады облагаются НДФЛ точно так же, как и сбережения в кредитный кооператив.

Риски инвестиций в кооперативы

Риск мошенничества

Кредитный кооператив, активно привлекающий деньги граждан под высокий процент может оказаться финансовой пирамидой. Как определить, кто перед вами: законопослушный потребительский кооператив или нет?

- Организационно-правовая форма КПК не может быть ООО, АО или как-то еще, только кредитный потребительский кооператив. Если члены кооператива только физические лица, то он называется кредитный потребительский кооператив граждан.

- Деятельность кредитных кооперативов не лицензируется, но регулируется Банком России. Действующий кооператив обязательно должен быть в государственном реестре кредитных потребительских кооперативов. Реестр актуализируется ежемесячно, скачать его можно на сайте ЦБ РФ, на этой странице. Здесь также можно проверить не находится ли КПК на стадии ликвидации.

- Если кооператив привлекает деньги от своих пайщиков и принимает новых членов, то он обязан вступить в саморегулируемую организацию (СРО). СРО осуществляет контроль над деятельностью кооператива, обеспечивает их имущественную ответственность перед пайщиками.

При создании кооператива или прекращении членства в СРО — в течение 90 дней КПК должен вступить в саморегулируемую организацию.

Риск банкротства кооператива

У кредитных кооперативов нет такого гаранта, как у банков — государственной системы страхования вкладов. Вкладчику банка достаточно не держать свои деньги в одном банке свыше 1 миллиона 400 тыс. руб — таково максимальное возмещение в случае отзыва банковской лицензии, и больше ни о чем не думать.

Закон не обязывает кооперативы страховать свою ответственность перед пайщиками, у которых были привлечены денежные средства. Кооперативы вправе страховать свои риски в обществах взаимного страхования или страховых организациях. Безусловно, выбор надо делать в пользу кооператива, оформившего страхование.

Что выбрать: банк или кооператив

Если вы не хотите вообще рисковать своими деньгами, несите их в банк и открывайте вклад. Если хотите увеличить доходность вложенных инвестиций, пробуйте кредитный кооператив. Не надо только отдавать все свои сбережения и тем более, в один и тот же кооператив. Рискуйте только частью своих денег.

На настоящий момент действующих кредитных кооперативов — 2169. Какой из них выбрать? Ориентируйтесь не только на высокую ставку процента (очень высокая ставка, выбивающаяся из общего ряда должна насторожить), но и на надежность КПК. Обязательно читайте предварительно договор, просмотрите учредительные документы кооператива. Обратите внимание на возраст КПК: чем старше организация, тем больше она доверия вызывает.

Выбирая сбережения в кредитный кооператив, только вы отвечаете за свой выбор и несете ответственность за свои деньги. Выбирая вклад в банке, государство гарантирует возврат денег вкладчика. Соответственно, тот кто готов думать и рисковать, получает больше профита.

Удачных инвестиций!

Нина Полонская

Источники: http://goodcredits.ru/publ/investment/other/investicii_v_kreditnyj_potrebitelskij_kooperativ/24-1-0-427, http://yakapitalist.ru/invest/kreditnye-kooperativy/, http://finansoviyblog.ru/investicii/sberezheniya-v-kreditnyiy-kooperativ.html