Статистика инвестиций

В данной главе дано основное понятие инвестиций, представлены их группировки и показатели эффективности.

Экономическая сущность инвестиций. Источники статистической информации

Одной из основных особенностей формирования рыночных отношений в экономике страны является развитие инвестиционной деятельности.

Согласно Федеральному закону от 25 февраля 1999 г. № 39-Φ3 «Об инвестиционной деятельности в Российской Федерации, осуществляемой в форме капитальных вложений» (далее – Закон об инвестициях) под инвестиционной деятельностью понимается вложение инвестиций и осуществление практических действий в целях получения прибыли и (или) достижения иного полезного эффекта.

В условиях командно-административной системы экономическая категория «инвестиции» подменялась понятием «капитальные вложения», под которым понимались все денежные затраты, направляемые на воспроизводство и ремонт основных фондов. В Законе об инвестициях даются определения этих понятий. Инвестиции – это денежные средства, ценные бумаги, иное имущество, в том числе имущественные права, иные права, имеющие денежную оценку, вкладываемые в объекты предпринимательской и (или) иной деятельности в целях получения прибыли и (или) достижения иного полезного характера. Капитальные вложения – это инвестиции в основной капитал (основные средства), в том числе затраты на новое строительство, расширение, реконструкцию и техническое перевооружение действующих предприятий, приобретение машин, оборудования, инструмента, инвентаря, проектноизыскательские работы и другие затраты. Таким образом, понятие инвестиций гораздо шире понятия капитальных вложений.

Используя общепринятое деление инвестиций на реальные и финансовые, можно сказать, что реальные инвестиции – это капитальные вложения в основной производственный капитал, финансовые инвестиции – это вложения денежных средств, материальных и других ценностей в ценные бумаги (акции, облигации и др.).

В статистической практике под реальными инвестициями понимаются инвестиции в нефинансовые активы, которые осуществляет предприятие. Они включают в себя:

- • инвестиции в основной капитал;

- • инвестиции в нематериальные активы;

- • инвестиции в объекты природопользования (водоемы, леса и т.д.) и землю;

- • инвестиции на пополнение запасов материальных оборотных средств;

- • затраты на капитальный ремонт зданий, сооружений, машин и оборудования.

Инвестиции в основной капитал подразделяются:

- • на инвестиции в основной материальный капитал;

- • в основной нематериальный капитал.

Инвестиции в основной материальный капитал складываются из затрат на новое строительство, расширение, реконструкцию, техническое перевооружение, приобретение и капитальный ремонт зданий, сооружений, машин, оборудования, приобретение многолетних насаждений, рабочего скота и т.д.

Под новым строительством следует понимать строительство новых зданий или сооружений, осуществленное на новых площадках. К расширению действующих предприятий относится строительство дополнительных производств, цехов и объектов на территории действующего предприятия с целью создания дополнительных мощностей, а также строительство филиалов, которые будут находиться на самостоятельном балансе. Реконструкция действующих предприятий обязательно связана с переустройством существующих производств и цехов на базе достижений научно-технического прогресса для получения более совершенных мощностей производства. Техническое перевооружение действующих предприятий – это комплекс мероприятий по повышению технико-экономического уровня отдельных производств.

Инвестиции в основной нематериальный капитал – это затраты на создание и приобретение программных продуктов, опытно- конструкторских разработок и т.д.; инвестиции в нематериальные активы – затраты на приобретение лицензий, патентов, авторских прав, разработку торговых марок и т.д.

Инвестиции на пополнение запасов материальных оборотных средств складываются из изменения стоимости готовой продукции и товаров, незавершенного производства, производственных запасов.

Затраты на капитальный ремонт зданий и сооружений – это затраты на смену изношенных конструкций и деталей, кроме полной замены основных конструкций (стен, фундаментов, межэтажных перекрытий и др.). Капитальным ремонтом машин и оборудования считается такой вид ремонта, при котором производится полная разборка агрегата, замена или ремонт всех изношенных деталей и узлов, их сборка и испытания.

Финансовые инвестиции представляют собой вложения денежных средств, материальных и иных ценностей в акции, облигации и другие ценные бумаги юридических лиц. Обычно используется следующая классификация финансовых инвестиций:

- • банковские вклады, или депозиты (денежные суммы, помещаемые на хранение в банк клиентом банка);

- • облигации и другие ценные бумаги (долговые обязательства перед их владельцами по выплате определенного дохода в форме процентов и полного погашения стоимости облигаций (ценных бумаг) по истечении установленного срока);

- • акции (ценные бумаги, которые удостоверяют вклад акционеров в имущество предприятия);

- • кредиты (денежные средства, временно привлекаемые юридическим лицом и подлежащие возврату);

- • дебиторская задолженность (денежные средства, которые получает юридическое лицо по итогам взаимоотношений с дебиторами);

- • прочие (ссуды (денежные средства, которые получает заемщик в собственность и обязуется возвратить, как правило, с процентами), пай (часть определенных имущественных прав и обязанностей предприятия, предусмотренных в его положении или уставе) и т.д.).

В экономической практике используется понятие «чистых финансовых инвестиций», которые представляют собой разницу между приобретением финансовых активов и наложением финансовых обязательств.

Основными источниками статистической информации об инвестициях является форма № П-2 «Сведения об инвестициях», которую ежеквартально представляют все юридические лица, их филиалы и представительства, осуществляющие инвестирование или получившие инвестиции от других юридических лиц. В форме выделяются финансовые вложения, инвестиции в нефинансовые активы, осуществленные данным предприятием, источники инвестиций. Дополнительно к данной форме представляется ежемесячно форма № П-2 (краткая) об инвестициях в основной капитал с выделением вложений в машины, инструменты и инвентарь. Наряду с ежемесячной представляется и годовая форма, а также приложение к форме № П-2 «Сведения об инвестициях в основной капитал». В этой форме дается структура инвестиций и источники их финансирования в основной капитал по отраслям и видам экономической деятельности.

Динамика инвестиций – значимая экономическая категория. Ее изменение и характеристики

Для всякого предприятия инвестиции в основной капитал служат основной движущей силой, непосредственно влияющей на увеличение объемов производства, экономическую состоятельность. А в масштабах страны состояние инвестиционной сферы определяет темпы экономического и социального развития страны, технический уровень производства и его эффективность, конкурентоспособность на мировых рынках, и как результат — качественные характеристики уровня жизни населения. А инвестирование, осуществляемое в производство товаров народного потребления, строительство объектов жилья и соцкультбыта, непосредственно влияет на условия жизни населения.

В советском государстве, когда царила плановая экономика, пятилетние планы и долгосрочные программы развития экономики регулировали инвестиционный процесс. Современные условия диктуют более широкое трактование этого понятия:

«денежные средства, ценные бумаги, иное имущество, в том числе имущественные права, иные права, имеющие денежную оценку, вкладываемые в объекты предпринимательской и (или) иной деятельности в целях получения прибыли и (или) достижения иного полезного эффекта» (№ 39-ФЗ от 25 февраля 1999 г.)

Следует отметить, что в России капвложения неизменно остаются важным направлением инвестиционной деятельности. Инвестиции в основной капитал в России представляют из себя затраты, направленные на:

- новое строительство;

- расширение, реконструкцию и техперевооружение действующих предприятий;

- приобретение машин, оборудования, инструмента, инвентаря;

- проектно-изыскательские работы и другие затраты.

Система показателей, характеризующих инвестиции в основной капитал, формируется по результатам текущих сплошных и выборочных федеральных статнаблюдений, а также выборочного обследования инвестиционной активности организаций, осуществляющих деятельность по добыче полезных ископаемых, в обрабатывающих производствах, производстве и распределении электроэнергии, газа и воды. Последнее было проведено Росстатом на 1 октября 2016 года. Оно имело целью получить в результате информацию об инвестиционной активности предприятий и организаций в 2016 г. и инвестиционных намерениях предпринимателей на 2017 год. Респондентами стали 9,9 тыс. организаций, не относящихся к субъектам малого предпринимательства, и 3,9 тыс. малых предприятий. А результаты его распространены на всю совокупность единиц статистического наблюдения.

Инвестиции в динамике

Динамика инвестиций служит лакмусовой бумажкой для инвесторов и разных участников того или иного инвестиционного проекта, наглядно показывающей, насколько перспективным становится его дальнейшее развитие. На нее оказывают воздействие разные факторы. Устойчивый экономический рост страны на динамику влияет, без сомнения, положительно и гарантирует рост объема вложений. Когда экономика растет стабильно, без сильных колебаний, динамика инвестиций постепенно растет, являясь отражением общей экономической ситуации. Экономический кризис неизменно влечет за собой снижение объемов инвестируемых средств и неминуемое падение динамики.

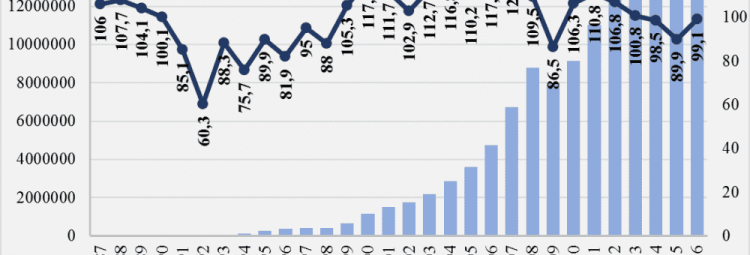

С 1987 года, когда в СССР началась перестройка и были приняты некоторые нормативные акты, открылись возможности для притока иностранных прямых инвестиций. До 2008 года наблюдался рост инвестиционных вложений в фактически действовавших ценах. Анализ инвестиций в основной капитал в сопоставимых ценах (с учетом инфляции) показывает, что реальный рост наметился лишь с 1999 года, когда показатель варьировал от 105,3 до 123,8%. Новое падение объемов, обусловленное кризисом 2008–2009 гг. (подробнее о кризисе и его последствиях читайте здесь), произошло в 2009 году, причем и в фактических, и в сопоставимых ценах. Снижение объемов инвестиций в сопоставимых ценах наблюдается и последние три года.

«Индексы физического объема инвестиций в основной капитал рассчитаны в сопоставимых ценах. В качестве сопоставимых приняты среднегодовые цены предыдущего года. Переоценка в среднегодовые цены предыдущего года осуществляется с помощью среднегодовых индексов-дефляторов».

Рис. 1. Динамика инвестиций в основной капитал и индекса физического объема инвестиций в 1987–2016 гг.

Источник: Росстат

Сегодня на долю инвестиций в основной капитал приходится пятая часть валового внутреннего продукта (ВВП) страны. По итогам 2016 года в экономику страны вложено 14 639,8 млрд рублей, это 20,4% от ВВП.

Статистика инвестиций

1. Инвестиции в развитии экономики, их виды и роль в воспроизводстве основных фондов.

2. Показатели объема, структуры и динамики инвестиций.

3. Показатели дохода от инвестиций

1. Инвестиции в развитии экономики, их виды и роль в воспроизводстве основных фондов

В соответствии с Федеральным законом от 25 февраля 1999 г. N 39-ФЗ «Об инвестиционной деятельности в Российской Федерации, осуществляемой в форме капитальных вложений» инвестиции определяются следующим образом:

инвестиции — денежные средства, ценные бумаги, иное имущество, в том числе имущественные права, иные права, имеющие денежную оценку, вкладываемые в объекты предпринимательской и (или) иной деятельности в целях получения прибыли и (или) достижения иного полезного эффекта;

инвестиционная деятельность — вложение инвестиций и осуществление практических действий в целях получения прибыли и (или) достижения иного полезного эффекта;

капитальные вложения — инвестиции в основной капитал (основные средства), в том числе затраты на новое строительство, расширение, реконструкцию и техническое перевооружение действующих предприятий, приобретение машин, оборудования, инструмента, инвентаря, проектно-изыскательские работы и другие затраты.

Таблица 1 – Классификация инвестиций

По объектам инвестирования

вложение средств в основные средства, инновационные нематериальные активы, в прирост запасов ТМЦ

вложения капитала в различные финансовые инструменты: ценные бумаги и деривативы, а также в активы других предприятий

Цель — получение инвестором дохода в конкретном периоде времени

Цели инвестора связаны с участием в управлении предприятием, в которое вкладывается капитал

По характеру участия в инвестиционном процессе

осуществляются непосредственно самим инвестором

осуществляются через финансовых посредников

По периоду инвестирования

на период от трех и более лет

от одного до трех лет

По региональному признаку

осуществляются в объекты инвестирования, находящиеся внутри страны

Внешние (зарубежные) инвестиции

По формам собственности используемого инвестором капитала

вложения капитала физическими и юридическими лицами негосударственной формы собственности

осуществляются центральными и местными органами власти и управления за счет бюджетов, внебюджетных фондов и заемных средств, а также вложения, осуществляемые государственными предприятиями за счет собственных и заемных средств

Налоговые льготы (налоговый кредит, отсрочка уплаты и т.п.)

Приобретение пакета (или контрольного пакета) акций

Погашение обязательств по поручительствам

вложения капитала нерезидентами

вложения капитала, обеспечивающие контроль инвестора над зарубежными предприятиями

вложения капитала в акции зарубежных предприятий (без приобретения контрольного пакета), облигации, другие ценные бумаги иностранных государств, международных валютно-кредитных организаций, еврооблигации с целью получения повышенной доходности за счет налоговых льгот, изменения валютного курса и т.п.).Для инвестора имеет значение только доход, а контроль за предприятием его не интересует

осуществляются совместно субъектами страны и иностранных государств

По воспроизводственной направленности

Характеризуют общий объем капитала, инвестируемого в воспроизводство основных фондов и нематериальных активов в определенном периоде. Они включают инвестиции

Источником является вновь созданная стоимость, фонд чистого накопления национального дохода. Предприниматели делают инвестиции обновления за счет собственной прибыли и за счет заемных средств, полученных на рынке ссудных капиталов

Источником служат средства из фонда возмещения потребленного основного капитала, т.е. амортизационные отчисления

Характеризуют объем капитала, инвестируемого в простое воспроизводство основных средств и амортизируемых нематерильных активов (приравниваются к сумме амортизационных отчислений в определенном периоде)

Характеризуют объем капитала, инвестируемого в расширенное воспроизводство. Рассчитываются как разность между валовыми инвестициями и амортизационными отчислениями по всем активам в определенном периоде

По характеру использования капитала

Вложение капитала за счет собственных средств инвестора и за счет заемных источников

Вторичное использование капитала в инвестиционных целях посредством высвобождения в результате реализации ранее осуществленных инвестиций

Высвобождение ранее инвестированного капитала из инвестиционного оборота без последующего использования в инвестиционных целях

По эффективности использования вложенных средств

По уровню инвестиционного риска

По характеру и содержанию инвестиционного цикла

С длительным сроком окупаемости

Осуществляя реальные инвестиции, предприятие-инвестор увеличивает свой производственный потенциал. При осуществлении финансовых инвестиций инвестор увеличивает свой финансовый капитал, получая дивиденды и другие доходы.

На практике существует понятие «чистые финансовые инвестиции», которые представляют собой разницу между приобретением финансовых активов и погашением финансовых обязательств.

Применяются разные определения прямых инвестиций. Так, по определению Международного валютного фонда (МВФ), инвестиции считаются прямыми при наличии у иностранного инвестора не менее 25% акций предприятия, по статистике США (и по законодательству РФ) — не менее 10% акционерного (складочного) капитала.

Динамика показателя чистых инвестиций говорит о многом. Так, если сумма чистых инвестиций составляет отрицательную величину,

то экономика находится в стадии развития, обеспечивается расширенное воспроизводство основных фондов, а государство имеет развивающуюся экономику.

В России преимущественным направлением являются реальные инвестиции в форме капитальных вложений.

К реальным инвестициям относятся вложения:

в основной капитал;

в материально-производственные запасы;

в нематериальные активы.

В статистическом учете и экономическом анализе реальные инвестиции называют еще капиталообразующими. Основное место в структуре капиталообразующих инвестиций занимают инвестиции в основной капитал.

В свою очередь вложения в основной капитал включают

и инвестиции в недвижимость.

В соответствии с принятой в мире классификацией под недвижимостью подразумевается земля, а также все, что находится над и под поверхностью земли, включая все объекты, присоединенные к ней, независимо от того, имеют ли они природное происхождение или созданы руками человека.

Реальные инвестиции осуществляются в следующих формах:

1.Приобретение целостных имущественных комплексов.

Эта форма обеспечивает отраслевую, товарную или региональную диверсификацию. Возможен также «эффект синергизма», который заключается в возрастании рыночной стоимости активов при их объединении.

2. Новое строительство.

Используется при кардинальном увеличении операционной деятельности, при необходимости отраслевой, товарной, региональной диверсификации.

3. Реконструкция — преобразование производственного комплекса на основе современных научно-технических достижений. В процессе реконструкции может осуществляться расширение отдельных производств, строительство новых зданий и сооружений и т.д.

4. Модернизация – это приведение активной части основных фондов (машин, оборудования и т.д.) в соответствие современному уровню осуществления технологических процессов, путем конструктивных изменений парка машин, механизмов и оборудования (переоборудование, перевооружение).

5. Обновление отдельных видов оборудования – замена (осуществляется в рамках простого воспроизводства);

6. Инновационное инвестирование в нематериальные активы (права пользования земельными участками, природными ресурсами, патенты, лицензии, ноу-хау, программные продукты, монопольные права; привилегии, включая лицензии на определенные виды деятельности, организационные расходы, торговые марки, товарные знаки, научно-исследовательские и опытно-конструкторские разработки, проектно-изыскательские работы и т.п.)

7. Инвестирование в прирост запасов материальных оборотных активов (сырья, полуфабрикатов, готовой продукции).

Выбор конкретных форм инвестирования определяется целями и задачами инвестиционной политики предприятия, а также сравнительной эффективностью рассматриваемых форм инвестирования.

С позиции жизненного цикла хозяйствующих субъектов реальные инвестиции принято подразделять на

начальные инвестиции (нетто-инвестиции),

Начальные инвестиции, или нетто-инвестиции, являются инвестициями, направляемыми на основание предприятия, объекта. При этом вкладываемые средства используются на строительство или покупку зданий, сооружений, приобретение и монтаж оборудования, создание необходимых материальных запасов, образование оборотных средств.

Экстенсивные инвестиции представляют направляются на расширение существующих предприятий, прирост их производственного потенциала, в том числе предполагающий расширение сферы деятельности.

Реинвестиции связаны с процессом воспроизводства основных фондов на существующих предприятиях. Предприятия, имеющие свободные средства (амортизационные отчисления и прибыль, направляемую на развитие производства), расходуют их на:

замену устаревшего оборудования и технологических процессов на новые;

повышение эффективности производства, его рационализацию;

изменение структуры выпускаемой продукции и оказываемых услуг;

диверсификацию производства, в результате которой меняются не только номенклатура выпускаемой продукции, но иногда и профиль предприятия;

обеспечение выживания предприятия в условиях жесткой конкурентной борьбы на рынке (проведение научно-исследовательских и опытно-конструкторских работ, разработка эффективных технологий, реклама, подготовка и переподготовка кадров и т.п.).

К финансовым инвестициям относятся вложения:

в акции, облигации, другие ценные бумаги, выпущенные как частными предприятиями, так и государством, местными органами власти;

в иностранные валюты;

в банковские депозиты;

в объекты тезаврации.

Финансовые инвестиции лишь частично направляются на увеличение реального капитала, большая их часть — непроизводительное вложение капитала.

Тезаврационными инвестициями называются инвестиции, осуществляемые с целью накопления сокровищ. Они включают вложения:

в золото, серебро, другие драгоценные металлы, драгоценные камни и изделия из них;

в предметы коллекционного спроса.

Финансовые инвестиции выступают относительно самостоятельной формой инвестиций, в то же время являются связующим звеном на пути превращения капиталов в реальные инвестиции. Они формируют один из каналов поступления капиталов в реальное производство. При учреждении и организации акционерного общества, в случае увеличения его уставного капитала, сначала происходит выпуск новых акций, после чего следуют реальные инвестиции. Таким образом, финансовые инвестиции играют важную роль в инвестиционном процессе.

Статистика собирает и обобщает информацию в виде совокупности количественных показателей об инвестициях, их источниках, особенностях и условиях их осуществления. Накапливая и обрабатывая такую информацию, статистика образует обширный массив данных об инвестиционной деятельности предприятия.

Основными источниками статистической информации об инвестициях являются:

данные государственного статистического наблюдения,

бухгалтерской отчетности организаций,

административные данные (например, сведения о государственной регистрации операций с недвижимостью),

информация фондовых бирж о курсах ценных бумаг.

В бухгалтерской отчетности организаций содержится информация о накопленной величине финансовых инвестиций (долгосрочных и краткосрочных) по состоянию на начало и конец отчетного периода, их распределению по видам (акции, облигации, займы и пр.); движении в течение отчетного периода средств финансирования долгосрочных инвестиций; поступлении и расходовании денежных средств в сферах текущей, инвестиционной и финансовой деятельности; поступлении и выбытии основного капитала.

В рамках государственного статистического наблюдения сбор сведений об инвестициях осуществляется ежеквартально. Формы статистического наблюдения рассылаются всем без исключения организациям, которые не являются субъектами малого предпринимательства. Субъекты малого предпринимательства обследуются по ограниченному числу показателей с использованием метода расслоенного случайного отбора. Выборочные данные распространяются на всю совокупность субъектов малого предпринимательства. Раз в несколько лет проводится сплошное обследование субъектов малого предпринимательства, дающее возможность уточнить полученные выборочным методом данные.

Сведения об инвестициях в основной капитал, полученные от организаций, дополняются расчетными данными об инвестициях, осуществленных физическими лицами, а также в сфере неформальной (скрытой) экономики.

Источники: http://studme.org/75050/statistika/statistika_investitsiy, http://moneymakerfactory.ru/biznes-plan/dinamika-investitsiy/, http://studfiles.net/preview/2057797/