МЕТОДОЛОГИЧЕСКИЕ ПОДХОДЫ К УПРАВЛЕНИЮ

Существуют три основных подхода к управлению: системный, ситуационный и процессный.

Библиотека журнала «УПРАВЛЕНИЕ ПЕРСОНАЛОМ»

Часть!. Глава 1. Психология управления — самостоятельная научная дисциплина

Главным методологическим подходом к управлению является системный подход С его помощью организация рассматривается как единое целое со всеми сложнейшими ее связями и отношениями, а также согласованием деятельности всех ее подсистем.

Системный подход требует использования принципа обратной связи между частями и целым; целым и окружением (т е. средой), а также между частями и окружением Этот принцип есть проявление диалектики взаимозависимости между различными свойствами /13/.

Четкое функционирование организации влияет на множество факторов, наиболее важными из которых являются психологические и социально-психологические феномены

СИСТЕМА (system) — единство, состоящее из взаимозависимых частей, каждая из которых привносит что-то конкретное в уникальные характеристики целого. Организации считаются открытыми системами, потому что они динамично взаимодействуют с внешней средой.

Применительно к проблемам управления в системном подходе важнейшим является выполнение следующих действий-

а) выделение объекта исследования,

б) определение иерархии целей системы и ее отражение в целях подсистем;

в) описание влияния каждой из подсистем на систему, в которой

они функционируют и обратного влияния системы на объекты подсистемы,

г) определение возможных путей совершенствования деятельно-

сти изучаемых подсистем

Другое его название — «конкретный подход» При его использовании руководители исходят из того, что конкретная ситуация является основой применения возможных методов управления. При этом наиболее эффективным считают тот метод, который в большей степени соответствует данной управленческой ситуации

Подписные индексы по каталогу РОСПЕЧАТИ: 72035, 70855. 71852

СИТУАЦИОННЫЙ ПОДХОД — концепция, согласно которой оптимальное решение есть функция факторов среды в самой организации (внутренние переменные) и в окружающей среде (внешние переменные). В данном подходе концентрируются основные положения известных школ управления путем сочетания определенных приемов Данная концепция пригодна для более эффективного достижения целей организации

ПРОЦЕССНЫЙ ПОДХОД Этот подход основывается на концепции, согласно которой управление есть непрерывная цепь функций управления, осуществляемая в результате выполнения связанных между собой действий

1.4. Школы управления

По мере развития производства и научных исследований в области психологии, социальной психологии, социологии организаций появились как последователи, так и оппоненты Ф У Тейлора В связи с наличием различных подходов к оценке управления как специфической человеческой деятельности обозначились так называемые «школы управления», которые, несмотря на неоднозначность трактовок, внесли свой вклад в теорию управления /7/

Основные школы управления

Школа научного управления (1885—1920 гг.)

1. Использование научного анализа для определения лучших спо-

собов выполнения задачи

2. Отбор работников, лучше всего подходящих для решения задач

и обеспечения их обучения

3 Обеспечение работников ресурсами, требуемыми для эффективного выполнения задач

4. Систематическое и правильное использование материального стимулирования для повышения производительности

5 Отделение планирования от других видов работ

Библиотека журнала «УПРАВЛЕНИЕ ПЕРСОНАЛОМ»

Часть!. Глава 1. Психология управления — самостоятельная научная дисциплина

Классическая школа управления (1920—1950 гг.)

1 Развитие принципов управления.

2 Описание функций управления

3. Систематизированный подход к управлению всей организации

Школа человеческих отношений и школа поведенческих наук

1 Применение приемов управления межличностными отношениями для повышения степени удовлетворенности и производительности

2. Применение наук о человеческом поведении к управлению и формированию организации таким образом, чтобы каждый работник мог быть полностью использован в соответствии с его потенциалом

Школа науки управления (1930 г. — по настоящее время)

1 Углубление понимания сложных управленческих проблем бла-

годаря разработке и применению моделей

2 Развитие количественных методов в помощь руководителям, принимающим решения в сложных ситуациях

Школа управления, или количественный подход (1950 г. — по настоящее время)

1. Вклад математики, статистики, инженерных наук и связанных

с ним областей знаний в управлении 2 Формирование экономико-статистических методов в управлении.

Школа человеческих отношений по существу являлась психологической школой, в рамках которой рекомендовалось использовать такие психологические средства, как ответственность, общение, хороший психологический климат в малых группах и т. п Основной акцент в проводимых Э. Мэйо и его сотрудниками исследованиях делался на особенностях социального взаимодействия, мотивации, авторитета, власти, коммуникациях, лидерстве и др. явлениях.

Подписные индексы по каталогу РОСПЕЧАТИ: 72035, 70855, 71852

Начиная с 60-х гг. психологический подход полностью охватил всю область управления организации. Основное внимание сосредоточилось на методах использования межличностных отношений, т е на социально-психологических проблемах. Главная цель психологической школы заключалась в увеличении эффективности деятельности организации за счет активизации человеческого фактора

Проблемы менеджмента получили серьезное развитие в работах известных американских, английских, немецких исследователей Г Минцберга, Ч Барнарда, П. Друкера, Г Саймона, С Арджириса, Т Питерса, Р. Уотермена, В Зигерта, Л Ланг, Дж Грейсона мл , К О’Делл, М. Вудкока, Д. Фрэнсиса и др.

А Файоль провел анализ работы предприятия с позиций руководителя Он первым отметил, что управление определенным образом связано с действием психологических факторов Выделив 14 принципов управления, он особо выделил пять переменных, без которых не может быть нормального функционирования производства.

Что касается принципов менеджмента, то А. Файоль рассматривал их применительно к работе руководителя высшего звена управления

Возникновение классической школы управления обычно связывают с именем А. Файоля Основная цель этого направления заключалась в формулировании общих принципов работы организации

Основной вклад А Файоля в теорию управления состоял в том, что он рассматривал управление как универсальный процесс, состоящий из нескольких взаимосвязанных функций

14 принципов управления (по А.Файолю)

/. Разделение труда.

Его цель — выполнение работы, большей по объему и лучшей по качеству при прочих равных условиях Это достигается за счет сокращения целей

46.8.209.61 © studopedia.ru Не является автором материалов, которые размещены. Но предоставляет возможность бесплатного использования. Есть нарушение авторского права? Напишите нам | Обратная связь.

Отключите adBlock!

и обновите страницу (F5)

очень нужно

Теоретико-методологические подходы к инвестиционному проекту как объекту управления

Понятие и экономический смысл инвестиций

В современном мире многообразных и сложных экономических процессов и взаимоотношений между гражданами, предприятиями, финансовыми институтами, государствами на внутреннем и внешнем рынках острой проблемой является эффективное вложение капитала с целью его приумножения, или инвестирование.

По мнению Бочарова В.В производственная и коммерческая деятельность предприятий и корпораций связана с объемами и формами осуществляемых инвестиций. Термин инвестиции происходит от латинского слова «invest», что означает «вкладывать».

В более широкой трактовке они выражают вложение капитала с целью его последующего увеличения. При этом прирост капитала, полученный в результате инвестирования, должен быть достаточным, чтобы компенсировать инвестору отказ от имеющихся средств на потребление в текущем периоде, вознаградить его за риск и возместить потери от инфляции в будущем периоде.

Инвестиции выражают все виды имущественных и интеллектуальных ценностей, которые вкладываются в объекты предпринимательской деятельности, в результате которой образуется прибыль (доход) или достигается социальный эффект [10, с. 7].

Законом РФ «Об инвестиционной деятельности» под инвестициями понимаются все виды имущественных и интеллектуальных ценностей, которые вкладываются в объекты предпринимательской и других видов деятельности, в результате которой создается прибыль (доход) или достигается социальный эффект [3].

Инвестиционная деятельность — вложение инвестиций и осуществление практических действий для получения прибыли или иного полезного эффекта.

Нуреев Р.М. инвестирование определяет как процесс создания или пополнения запаса капитала [22, с. 319-321].

«Обычно под процессом инвестирования понимают приток нового капитала в данном году. Различают валовые и чистые инвестиции. Валовые инвестиции — это общее увеличение запаса капитала. Валовые инвестиции сравниваются с затратами на возмещение. Возмещение — это процесс замены изношенного основного капитала. Чистые инвестиции — это валовые инвестиции за вычетом средств, идущих на возмещение.

Валовые инвестиции — Возмещение = Чистые инвестиции (1)

Если валовые инвестиции больше возмещения, то чистые инвестиции положительны (имеет место прирост запаса капитала, производство расширяется). Если валовые инвестиции меньше возмещения, то чистые инвестиции отрицательны: «проедается» имеющийся капитал.

И, наконец, если валовые инвестиции равны возмещению, то запас капитала остается на прежнем уровне, имеет место продолжение производства в тех же самых масштабах (простое воспроизводство)» [22, с. 319].

Савчук В.П. считает, что «экономическая природа инвестиций обусловлена закономерностями процесса расширенного воспроизводства и заключается в использовании части дополнительного общественного продукта для увеличения количества и качества всех элементов системы производительных сил общества. Источником инвестиций является фонд накопления, или сберегаемая часть национального дохода, направляемая на увеличение и развитие факторов производства, и фонд возмещения, используемый для обновления изношенных средств производства в виде амортизационных отчислений. Все инвестиционные составляющие формируют, таким образом, структуру средств, которая непосредственно влияет на эффективность инвестиционных процессов и темпы расширенного воспроизводства» [25, с 9].

Если из общего объема инвестиций, или «Валовых инвестиций» (В), вычесть амортизационные отчисления (А), то полученные «Чистые инвестиции» (Ч) будут представлять собой вложения средств во вновь создаваемые производственные фонды и обновляемый производственный аппарат. При этом возможно возникновение следующих макроэкономических пропорций:

а) Ч В, что приводит к снижению производственного потенциала, уменьшению объемов продукции и услуг, ухудшению состояния экономики;

б) Ч = 0, или В = А, что свидетельствует об отсутствии экономического роста;

в) Ч > 0, или В > А, обеспечивающее тем самым расширенное воспроизводство, экономический рост за счет роста доходов, темпы которого превышают темпы роста объема чистых инвестиций [25, с.14].

Виды инвестиций принято подразделять на денежные средства, целевые банковские вклады, паи, акции и другие ценные бумаги; движимое и недвижимое имущество; имущественные права, связанные с авторским правом, опытом и другими видами интеллектуальных ценностей; совокупность технических, технологических, коммерческих и иных знаний, оформленных в виде технической документации, навыков и производственного опыта, необходимого для организации того или иного вида производства, но не запатентованного («ноу-хау»); права пользования землей, водой, ресурсами, домами, сооружениями, оборудованием, а также иные имущественные права и другие ценности [19, с. 8-7].

В отношении объектов вложения инвестиции подразделяются на:

· реальные инвестиции, или вложения средств в материальные (здания, сооружения, оборудование и т.п.) и нематериальные активы (патенты, лицензии, «ноу-хау», научно-технические и проектно-конструкторские работы в виде документации, программные средства и т.п.),

· финансовые инвестиции, или вложения средств в различные финансовые инструменты — ценные бумаги, депозиты, целевые банковские вклады.

По характеру участия в инвестиционном процессе инвестиции подразделяются на:

· прямые, предполагающие непосредственное участие инвестора в выборе объекта инвестирования и вложении средств, при этом инвестор непосредственно вовлечен во все стадии инвестиционного цикла, включая прединвестиционные исследования, проектирование и строительство объекта инвестирования, а также производство конечной продукции;

· косвенные, осуществляемые через различного рода финансовых посредников (инвестиционные фонды и компании) аккумулирующих и размещающих по своему усмотрению наиболее эффективным образом финансовые средства [18, с. 33].

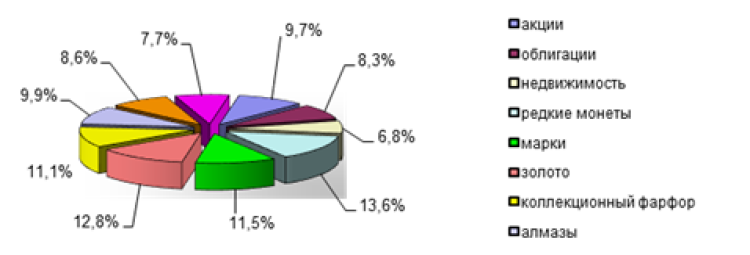

Чаще всего целью инвестирования является заставить деньги работать лучше, т.е. приносить доход. Обычно к инвестициям приступают те, кто располагает денежными средствами, количество которых превышает их ежедневные жизненные потребности. В США ценные бумаги занимают крупную долю среди прочих видов инвестиций [28, с. 4].

Как видно из графика на Рис. 1, на ценные бумаги приходится более 25% инвестиций.

Рисунок 1. Инвестиционные предпочтения

Все виды инвестиций имеют свои достоинства и недостатки. По сравнению с другими объектами инвестиций ценные бумаги занимают на рынке устойчивое положение. Главным их преимуществом является ликвидность — способность быстро получить деньги от их продажи. Также ценные бумаги можно отнести к наиболее доступному для населения и массовому средству вложения капитала, т.к. любой вкладчик может выбрать себе тот вид ценной бумаги, который для него наиболее привлекателен [28, с. 6].

Капитальные вложения неразрывно связаны с реализацией инвестиционных проектов. Инвестиционный проект — обоснование экономической целесообразности, объема и сроков проведения капитальных вложений, включая необходимую документацию, разрабатываемую в соответствии с принятыми в России стандартами (нормами и правилами), а также описание практических действий по осуществлению инвестиций (бизнес-план) [25, с. 18].

Методологические подходы к управлению инвестициями как непрерывным воспроизводственным процессом

Панягина Ася Евгеньевна,кандидат экономических наук, доцент кафедры экономики Муромского института (филиала) ФГБОУ ВПО «Владимирский государственный университет имени А.Г.иН.Г.Столетовых», г. Муромa_panyagina@mail.ru

Методологические подходы к управлению инвестициями как непрерывным воспроизводственным процессом

Аннотация.В статье предложено использование концепции воспроизводственного подхода к управлению инвестициями, заключающейся в том, что инвестиции проходят в своем развитии кругооборот, состоящий из трех стадий: создания условий инвестирования, их реализации, формирования конечного результата и перехода к иному уровню развития. Сделана попытка обосновать методологию и методику исследования инвестиционной деятельности не как единичного мероприятия, инвестиций в отдельный проект, а как непрерывного воспроизводственногопроцесса.Ключевые слова:инвестиции, воспроизводственный процесс, факторные и результативные признаки, стадии кругооборота инвестиций.

Инвестиции способны обеспечить комплексное развитие предприятия в том случае, когда отдельные проекты превращаются в элементы единого управляемого процесса, существуя параллельно, и сменяя друг друга. Поэтому существует необходимость в развитии концепции управления инвестиционной деятельностью как непрерывным воспроизводственным процессом и разработке методики исследования инвестиционной деятельности, адекватной такой концепции.Интерес к науке управления проектами и финансовой теории инвестиций обусловил широкое распространение и адаптацию к российским условиям современных методов анализа эффективности инвестиционных проектов, продвижение в развитии методов анализа рисков. В то же время есть пробелы в обосновании методологии и методики анализа инвестиционной деятельности не как единичного мероприятия, инвестиций в отдельный проект, а как непрерывного процесса.С 1993 г. изучение инвестиционной деятельности ведется по методологии системы национальных счетов (СНС), имеющей статус международного стандарта в области национального счетоводства. В СНС формируется система показателей, в совокупности образующих информационную основу статистической оценки инвестиционной деятельности предприятий. Источником информации служат данные обязательной отчетности, бухгалтерской и статистической, планы социального и научнотехнического развития предприятия и бизнеспланы.К важнейшим показателям, характеризующим инвестиционную деятельность, относят реальные и финансовые инвестиции, валовое накопление, показатели объема и структуры основных средств, их движения, технического состояния и использования, отслеживается информация об объемахисточников инвестиционных ресурсов различных типов. Принятая в статистике и бухгалтерской отчетности система показателей оценки инвестиционной деятельности предприятий обладает несомненными достоинствами, в числе которых необходимо отметить: –методологическую согласованность, сопоставимость показателей разных подсистем и форм отчетности между собой и с показателями зарубежной статистики;–практическую пригодность для целей описания и анализа инвестиционной деятельности;–достоверность, комплексность и информационную насыщенность статистических данных и данных отчетности.Основным недостатком существующего комплекса показателей и их аналитических характеристик является слабая пригодность для целей управления инвестиционной деятельностью, что проявляется по ряду моментов:–динамический анализ остается неполным и по большей части ретроспективным;–остается слабой ориентация на оптимальное соотношение отдельных показателей и их составных частей, отсутствует система сигналов о развивающихся диспропорциях;–не проводится анализ определяющих инвестиционную деятельность факторов и формируемых в ходе ее реализации результатов по воспроизводственному принципу; между тем, эффективное управляющее воздействие на тот или иной процесс невозможно без понимания существующих в немпричинноследственных связей.Таким образом, существует потребность в совершенствовании методов анализа инвестиционной деятельности и оценки эффективности инвестиционной политики.К анализу инвестиционной деятельности следует предъявлять ряд требований.Анализ должен строиться на воспроизводственном подходе к исследованию инвестиционной деятельности, удовлетворять потребностям управления, быть не только ретроспективным, но и перспективным, ориентированным на будущее и давать прогнозную информацию.В процессе анализа необходимоуделять внимание выявлению факторных и результативных признаков, установлению взаимосвязей между ними; проводить качественные оценки, дополняющие цифровые данные; включать в систему показателей критерий, позволяющий оценить эффективность инвестиционной деятельности как воспроизводственного процесса. Содержание воспроизводственного подхода, реализуемого в процессе анализа и управления инвестициями, состоит в следующем. Инвестиции не только служат средством обеспечения расширенного воспроизводства, но и сами оказываются вовлечены в него. В инвестиционном процессе можно выделить три стадии кругооборота: исходную (стадия создания условий инвестирования), функциональную (стадия реализации созданных условий), переходную (стадия формирования конечного результата и перехода к новому уровню развития). Первая стадия отражает существование определенного уровня развития, с нее начинается отдельно взятый оборот. Дальнейшее движение, переход на следующую ступень, зависит от созданных на этом этапепредпосылок инвестирования. Существование таких предпосылок отражают определенные показатели, которые могут рассматриваться как факторы создания условий инвестирования. Эту роль играют, прежде всего, параметры спроса. Вложения, предметом которых являетсяневостребованная рынком продукция, не способствуют улучшению рыночных позиций и продлению жизненного цикла фирмы. Низкий спрос становится ограничителем, а значительный по объему или быстро растущий –мотивирующим к инвестированию фактором. Вторыми по значимости становятся финансовые ограничения. Неопределенность финансовых поступлений, истощение собственных средств и трудности с привлечением внешних ресурсов снижают инвестиционную активность даже в условиях благоприятной рыночной конъюнктуры.Факторы создания условий инвестирования помещены в первую группу показателей в системе критериев оценки инвестиционной деятельности (табл.1). Результатом воздействия рассмотренных факторов, проявляющимся на второй стадии кругооборота, становятся уровневые и структурные характеристики инвестиций в основной капитал: объемы инвестиций и валового накопления, ввод в действие объектов основных производственных фондов, строительство жилья; пропорции между производственными и непроизводственными, бюджетными и внебюджетными вложениями. Эти, и другие показатели и включены во вторую группу критериев. Таблица 1Система факторных и результативных показателейпо стадиям кругооборота инвестиций

Уровень страны, регионаУровень предприятияИсточники инвестиций (факторы создания условий инвестирования)Количественные–доходы бюджета, средства инвестиционных фондов, объемы кредитных ресурсов в экономике;–инвестиционный спрос–величина собственных, заемных и привлеченных средств;–спрос на продукциюКачественные–инвестиционный климат;–инвестиционная политика–инвестиционный имидж;–инвестиционная политикаОбъем и структура инвестиций (результаты реализации условий инвестирования)Количественные–структура использования ВВП;–объемы инвестиций в основной капитал;–обновление основных средств;–структурные характеристики инвестиций: реальные и финансовые, государственные и частные, прямые и портфельные;–реализация инвестиционных программ;–инновации–объемы капитальных вложений;–обновление основных средств;–структурные характеристики инвестиций;–реализация инвестиционных проектов;–инновацииКачественные–инвестиционная активность–совершенствование инвестиционной политики–инвестиционная активность–совершенствование инвестиционной политикиРезультаты инвестицийКоличественные–произведенный ВВП;–состояние и эффективность использования основных средств–объемы производства, доля рынка;–состояние и эффективность использования основных средств–удельный вес прибыльных предприятий;–производительность труда;–занятость,средняя заработная плата, дифференциация доходов–производительность труда, текучесть кадров;–финансовые результаты деятельности;–финансовое состояниеКачественные–уровень социальноэкономического развития: качество жизни–уровень социальноэкономического, технического развития, рыночные позиции

Разделение признаков на факторные и результативные всегда условно. Один и тот же показатель в одном случае может рассматриваться как факторный, в другом –как результативный. Инвестиции восновной капитал на второй стадии кругооборота, в свою очередь, становятся факторами. Конечный результат инвестиций находит отражение в изменении уровня развития. В состав частных экономических показателей, отражающих результаты инвестиций, включены: объемы произведенного ВВП, промышленной продукции, степень износа основных средств, показатели финансовых результатов деятельности предприятий и организаций. Социальноэкономические аспекты отражают показатели занятости, дифференциации доходов, обеспеченностиработников предприятия жильем. Конечный результат инвестиционной деятельности на макроэкономическом уровне оценивается по типу воспроизводства, для проведения его оценки на уровне отдельного предприятия используется относительный интегральный показатель,расчет которого ведется в статике и динамике. Достижением эффекта от инвестиций процесс их воспроизводства не завершается. Происходит переход на новую ступень развития, составляющий содержание третьей стадии кругооборота. Успешная реализация инвестиций ведет к улучшению исходных условий, обеспечивая расширенное воспроизводство. Неэффективные вложения ухудшают существовавшие предпосылки, воспроизводство оказывается суженным. Понимание зависимости между факторными и результативными показателями позволяет:

–повысить управляемость инвестициями –целенаправленное воздействие на факторы формирования предпосылок (условий) инвестирования ведет к повышению уровня развития;–найти и устранить причины неполной реализации созданных условий или недостижения ожидаемых результатов инвестиций, связанные с «деформациями цикла», нарушением связей в цепочке кругооборота.

Система факторных и результативных показателей кругооборота инвестиций служит механизмом исследования инвестиционной деятельности предприятий, которое проводится по трем направлениям.Первое направление –исследование динамики инвестиционной деятельности предприятий (изучение и измерение закономерностей развития инвестиционной деятельностиво времени и оценка ее перспектив). Второе направление –анализ взаимосвязей факторных и результативных показателей инвестиционной деятельности, нацеленный на выявление причин происходящих изменений и складывающихся тенденций.Исследование инвестиционной политики предприятий является третьим направлением, цель которого –выяснение взаимосвязи между выбранным предприятиями типом инвестиционной политики и уровнем их развития.Повышению уровня развития служит не любая инвестиционная политика;необходимо охарактеризовать политику развивающего типа. Основой для такой характеристики служит рассмотрение целей фирмы, определяемых как ее «конкретное конечное состояниеили желаемый результат» [1, c.89]. При всем многообразии целей их можно разделить на цели выживания и развития. При формулировке целей выживания конечное состояние предприятия видится в сохранении достигнутого, поддержании объемов выпуска, доли рынка, уровня заработной платы и численности работников или в постепенном снижении темпов роста в надежде на возможное улучшение в будущем. Цели выживания выбирают предприятия, действующие в неблагоприятных условиях. Инвестиции в этом случае отсутствуют или носят случайный характер (политика выживания).

Цели развития предполагают позитивную динамику, различаются в зависимости от их содержания и могут предполагать:–

достижение высокого уровня технического развития, что проявляется в состоянии применяемого оборудования и технологий –степени их новизны, производительности, завершенности производственного цикла, экономичности;–

достижение высокого уровня экономического развития, что проявляется в конкурентоспособности продукции, увеличении доли рынка, расширении объемов производства, улучшении финансовых результатов и финансового состояния; –

достижение высокого уровня социального развития, которое проявляется, вопервых, в социализации результатов производства, вовторых, в возвышении роли человека (гуманизации процесса управления).Инвестиции регулярны и имеют определенную направленность, характеризующую инвестиционную политику. Повышению уровня технического и экономического развития способствует инновационная политика, ориентированная на внедрение инновацийпроцессов и инновацийпродуктов. Улучшение рыночных позиций обеспечивает политика, ориентированная на спрос. Инвестиционная политика развивающего типа характеризуется внешней и внутренней социальной ориентацией (под внешней понимается социализация результатов производства, под внутренней –гуманизация процесса управления). Присутствие одной из составляющих не предполагает обязательность и другой. Но если в целях, направлениях инвестиций и распределения доходов от них прослеживается стремление одновременно и к социализации результатов производства, и к гуманизации процесса управления, инвестиционную политику предприятия следует признать гуманистической.Все выделенные свойства составляют частные признаки инвестиционной политики развивающего типа. Но развитие не может быть односторонним. Поэтому инвестиционная политика развивающего типа является одновременно инновационной, ориентированной на спрос и гуманистической. Она может быть экстенсивной или интенсивной, рискованной или умеренной, допускать использование альтернативных источников финансирования, но должна быть только созидательной.Такоепонимание инвестиционной политики развивающего типа не требует отказаться от финансовых вложений. Но развивающей не может быть признана спекулятивная инвестиционная политика и агрессивная политика прямого инвестирования.Основными принципами инвестиционной политики развивающего типа являются:–адекватность целям развития –инновационность, ориентация на спрос и социальная ориентация не будут обеспечены, если выбраны иные цели;–легитимность –любые инвестиционные мероприятия соответствуют законодательству Российской Федерации;–интеграция планомерных и рыночных методов –эффективное управление инвестициями требует упорядочения целей и согласования действий, в то же время, ориентация на спрос не позволяет «уклоняться от вотума рынка… и пренебрегатьпотребительской волей» [2, с.41];–ресурсное, информационноаналитическое, кадровое обеспечение, гибкость –успешная реализация планов возможна при условии их обеспеченностифинансовыми, материальными, трудовыми ресурсами; адаптация к изменениям внешней среды требует хорошего информационного и аналитического обеспечения, оперативной корректировки планов, их гибкости;–ответственность лиц, принимающих инвестиционные решения, за их последствия перед обществом, персоналом, фирмой; ответственность исполнителей за реализацию принятых решений;–системность –инвестиционная политика выступает связующим звеном между исходным и желаемым конечным состоянием предприятия, целями, ресурсами, субъектом и объектом управления, помогает реагировать на изменения внешней среды,направляет процесс преобразования инвестиций.Для определения уровня развития предприятий, реализующих разную по своему типу инвестиционную политику, может быть использована методика сравнительной рейтинговой оценки, предлагаемая профессорами М.И. Бакановым, М.В. Мельник, А.Д. Шереметом [3, с. 400–407]. На первом этапе формируется система показателей сравнительной рейтинговой оценки (сравнение особенностей инвестиционной политики предприятий и уровня их развития может проводиться по значениям результативных показатели третьей стадии кругооборота инвестиций). На втором этапе рассчитываются и стандартизуются значения показателей. Для этого формируется матрица расчетных значений показателей рейтинговой оценки, куда вносится столбец «эталон» − условное предприятия с наилучшими значениями показателей, с которым и ведется сравнение. Затем расчетные значения показателей стандартизуются и определяется интегральный рейтинговый показатель Rj–критерий, по которому предприятия ранжируются по степени близости к эталону. Такие расчеты позволяют подтвердить (или опровергнуть) гипотезу о том, что тип выбранной инвестиционной политики оказывает существенное влияние на уровень развития организации. Предлагаемая концепция позволяет рассматривать инвестиции в аспекте функционирования хозяйственной системы, перейти от управления отдельными проектами к управлению процессом, устранять деформации, связанные с нарушением связей в цепочке кругооборота.

Ссылки на источники1.Мескон М.Х., Альберт М., ХедоуриФ. Основы менеджмента. –М.: Дело ЛТД, 1997. –704 с.2.Эрхард Л. Свободная экономика и плановое хозяйство/ Полвека размышлений: Речи и статьи. –М.: Руссико,Ордынка, 1993. –С. 39–41.3.Баканов М. И., Мельник М. В., Шеремет А. Д. Теория экономического анализа. –М.: Финансы и статистика, 2005. –536 с.

Источники: http://studopedia.ru/6_94482_metodologicheskie-podhodi-k-upravleniyu.html, http://studbooks.net/1610232/finansy/teoretiko_metodologicheskie_podhody_investitsionnomu_proektu_obektu_upravleniya, http://e-koncept.ru/2012/12155.htm