Тема 11. Инвестиционная деятельность предприятия (фирмы)

11.1. Инвестиции. Сущность, виды, источники и направления инвестиций. Инвестиционная политика предприятия (фирмы). Инвестиционный проект

Инвестиции (от англ. investments) означают «капитальные вложения», однако в настоящее время этот термин трактуют более широко. Инвестиции – это вложения финансовых средств в различные виды экономической деятельности с целью сохранения и увеличения капитала. Различают реальные (или капитальные) и финансовые (портфельные) инвестиции. Реальные инвестиции – это вложения средств в физический капитал предприятий, например, в создание новых основных фондов, реконструкцию старых фондов или их техническое перевооружение. Финансовые инвестиции – это вложения в покупку акций, ценных бумаг и использование иных финансовых инструментов с целью увеличения финансового капитала инвестора.

Другой разновидностью финансовых инвестиций является покупка недвижимости (земельных участков), имущественных прав, лицензий, патентов, товарных знаков, других форм нематериальных активов с целью их перепродажи, сдачи в аренду и иного использования, приводящего к увеличению (сохранению) в течение определенного промежутка времени первоначально вложенного (инвестированного) капитала.

В ряде экономических теорий собственно инвестициями считаются только инвестиции в создание реального капитала, в отличие от финансовых инвестиций.

Методология управления инвестиционными процессами или проектами в общем случае включает следующие этапы:

• планирование, занимающее основное место в операциях инвестирования и воплощающее в себе организующее начало всего инвестиционного процесса. Сущность инвестиционного планирования состоит в обосновании целей и способов их достижения на основе детализации инвестиционных операций;

• реализация инвестиционного проекта, включающая образование управленческой структуры проекта и функционально- целевое распределение обязанностей участников проекта, собственно инвестирование (осуществление производства, сбыта, финансирования);

• текущий контроль и регулирование инвестиционного процесса на всех его стадиях – от первоначального инвестирования до ликвидации;

• оценка и анализ качества исполнения проекта и его соответствия поставленным целям.

Источниками финансовых средств для инвестиций могут быть собственные (внутренние) и привлекаемые извне (от внешних инвесторов). Собственные источники инвестиций формируются за счет амортизационных отчислений по действующему основному капиталу, отчислений от прибыли на инвестиционные потребности и других источников.

Внешние источники инвестирования формируются в основном за счет заемных средств (кредитов) банков, внебюджетных фондов инвестиционной поддержки, инвестиционных фондов и компаний, страховых обществ и пенсионных фондов.

Особым видом внешних инвестиций являются средства, привлекаемые предприятием для инвестиций за счет эмиссии собственных акций, бондов и иных ценных бумаг и их размещения на соответствующих рынках, а также приращение акционерного капитала, образующееся за счет роста котировочной стоимости акций предприятия.

Основополагающим для осуществления инвестиционной деятельности в России является Закон РСФСР «Об инвестиционной деятельности в РСФСР» и другие нормативные акты и законы Российской Федерации.

Основные направления инвестиционной политики предприятия таковы:

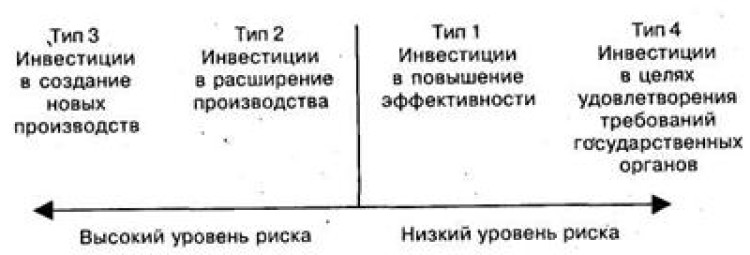

1. Инвестиции, направляемые на повышение эффективности деятельности предприятия. Целью этих инвестиций является создание условий для снижения затрат предприятия за счет замены устаревшего оборудования, переобучения персонала или перемещения производственных мощностей в регионы с более выгодными условиями производства и сбыта.

2. Инвестиции в расширение производства. Цель подобных инвестиций состоит в расширении объемов выпуска товаров и услуг для сформировавшихся рынков в рамках существующих производств.

3. Инвестиции в создание новых производств. Подобные инвестиции предназначены для создания совершенно новых мощностей и освоения новых технологий для выпуска товаров и услуг, ранее данным предприятием не производившихся.

4. Инвестиции для удовлетворения требований государственных органов управления (новых экологических норм или стандартов безопасности).

С точки зрения экономической конъюнктуры возможны два типа инвестиционной стратегии предприятия (фирмы):

пассивные инвестиции, т.е. такие, которые обеспечивают по крайней мере сохранение величины показателей экономической рентабельности данного предприятия;

активные инвестиции, которые обеспечивают повышение конкурентоспособности предприятия и прибыльность ее операций по сравнению с уже достигнутыми уровнями. Как правило, это происходит за счет внедрения новых технологий, организации выпуска конкурентоспособной продукции, завоевания новых рынков сбыта и поглощения конкурирующих фирм.

Инвестиционный проект – планируемая и осуществляемая система мероприятий по вложению капитала в создаваемые или модернизируемые материальные объекты, технологические процессы, а также в иные виды предпринимательской деятельности с целью ее сохранения и расширения.

С позиций администрации (управленческого персонала) предприятия или фирмы инвестиционные проекты могут классифицироваться по типу факторов, определяющих их характерные особенности (признаки), и по ряду относительных признаков:

1. По величине привлекаемых инвестиционных средств (крупные, средние, или типичные, мелкие).

2. По длительности исполнения (краткосрочные, среднесрочные, длительные).

3. По интенсивности вложений средств (например, крупные инвестиции на короткий период окупаемости, этапно-прерывистый период и т.п.).

4. По типу комплементарности при наличии групповых отношений между проектами (независимые инвестиционные проекты, взаимозависимые и взаимообусловленные, дополнительные, альтернативные).

5. По типу эффекта (сокращенные затраты, наличие социального эффекта, повышение конкурентоспособности и т.п.).

6. По способам финансово-денежных расчетов с инвесторами.

Различают малые инвестиционные проекты, краткосрочные, монопроекты, мультипроекты, мегапроекты и международные проекты.

Малые инвестиционные проекты не велики по масштабам, ограниченны по объемам инвестиций и допускают ряд упрощений в процедурах проектирования и реализации.

Монопроекты имеют четко очерченные ресурсные, временные и другие рамки.

Мультипроекты как самостоятельная разновидность инвестиционных проектов выделяются в тех случаях, когда несколько взаимосвязанных проектов выполняются по единому замыслу.

Международные проекты, как правило, отличаются значительной сложностью и стоимостью, основаны на взаимодополняющих отношениях и возможностях партнеров, например, совместные предприятия, объединяющие двух или более участников для достижения коммерческих целей при совместном контроле.

Мегапроекты – это целевые программы, содержащие большое количество взаимосвязанных проектов, объединенных общей целью, выделенными ресурсами и сроками исполнения. Примером отраслевых мегапроектов могут быть проекты, реализуемые топливно-энергетическими комплексами (освоение новых нефтегазоносных районов, строительство систем магистральных трубопроводов).

Инвестиционные проекты также различаются по степени риска. Представим зависимость между типом инвестиций и уровнем риска в виде схемы (рис. 11.1).

Рис. 11.1. Связь между типом инвестиций и уровнем риска

ИНВЕСТИЦИИ. СУЩНОСТЬ, ВИДЫ, ИСТОЧНИКИ И НАПРАВЛЕНИЯ ИНВЕСТИЦИЙ. ИНВЕСТИЦИОННАЯ ПОЛИТИКА ПРЕДПРИЯТИЯ (ФИРМЫ). ИНВЕСТИЦИОННЫЙ ПРОЕКТ

ИНВЕСТИЦИОННАЯ ДЕЯТЕЛЬНОСТЬ ПРЕДПРИЯТИЯ (ФИРМЫ)

Резервы снижения себестоимости.

1. повышение производительности труда;

2. улучшение использования оборудования и инструментов;

3. сокращение норм расхода сырья и материалов;

4. применение прогрессивных технологий;

5. совершенствование организации труда, производства и управления.

Инвестиции (от англ. investments) означают «капитальные вложения», однако в настоящее время этот термин трактуют более широко. Инвестиции — это вложения финансовых средств в различные виды экономической деятельности с целью сохранения и увеличения капитала. Различают реальные (или капитальные) и финансовые (портфельные) инвестиции. Реальные инвестиции — это вложения средств в физический капитал предприятий, например, в создание новых основных фондов, реконструкцию старых фондов или их техническое перевооружение. Финансовые инвестиции — это вложения в покупку акций, ценных бумаг и использование иных финансовых инструментов с целью увеличения финансового капитала инвестора.

Другой разновидностью финансовых инвестиций является покупка недвижимости (земельных участков), имущественных прав, лицензий, патентов, товарных знаков, других форм нематериальных активов с целью их перепродажи, сдачи в аренду и иного использования, приводящего к увеличению (сохранению) в течение определенного промежутка времени первоначально вложенного (инвестированного) капитала.

В ряде экономических теорий собственно инвестициями считаются только инвестиции в создание реального капитала, в отличие от финансовых инвестиций.

Источниками финансовых средств для инвестиций могут быть собственные (внутренние) и привлекаемые извне (от внешних инвесторов). Собственные источники инвестиций формируются за счет амортизационных отчислений по действующему основному капиталу, отчислений от прибыли на инвестиционные потребности и других источников.

Внешние источники инвестирования формируются в основном за счет заемных средств (кредитов) банков, внебюджетных фондов инвестиционной поддержки, инвестиционных фондов и компаний, страховых обществ и пенсионных фондов.

Особым видом внешних инвестиций являются средства, привлекаемые предприятием для инвестиций за счет эмиссии собственных акций, бондов и иных ценных бумаг и их размещения на соответствующих рынках, а также приращение акционерного капитала, образующееся за счет роста котировочной стоимости акций предприятия.

Основополагающим для осуществления инвестиционной деятельности в России является Закон РСФСР«Об инвестиционной деятельности в РСФСР» и другие нормативные акты и законы Российской Федерации.

Основные направления инвестиционной политики предприятия таковы:

1. Инвестиции, направляемые на повышение эффективности деятельности предприятия. Целью этих инвестиций является создание условий для снижения затрат предприятия за счет замены устаревшего оборудования, переобучения персонала или перемещения производственных мощностей в регионы с более выгодными условиями производства и сбыта.

2. Инвестиции в расширение производства. Цель подобных инвестиций состоит в расширении объемов выпуска товаров и услуг для сформировавшихся рынков в рамках существующих производств.

3. Инвестиции в создание новых производств. Подобные инвестиции предназначены для создания совершенно новых мощностей и освоения новых технологий для выпуска товаров и услуг, ранее данным предприятием не производившихся.

4. Инвестиции для удовлетворения требований государственных органов управления (новых экологических норм или стандартов безопасности).

С точки зрения экономической конъюнктуры возможны два типа инвестиционной стратегии предприятия (фирмы):

пассивные инвестиции, т.е. такие, которые обеспечивают по крайней мере сохранение величины показателей экономической рентабельности данного предприятия;

активные инвестиции, которые обеспечивают повышение конкурентоспособности предприятия и прибыльность ее операций по сравнению с уже достигнутыми уровнями. Как правило, это происходит за счет внедрения новых технологий, организации выпуска конкурентоспособной продукции, завоевания новых рынков сбыта и поглощения конкурирующих фирм.

Инвестиционный проект — планируемая и осуществляемая система мероприятий по вложению капитала в создаваемые или модернизируемые материальные объекты, технологические процессы, а также в иные виды предпринимательской деятельности с целью ее сохранения и расширения.

11.2. ОЦЕНКА КОММЕРЧЕСКОЙ ЭФФЕКТИВНОСТИ ИНВЕСТИЦИОННЫХ ПРОЕКТОВ: ПОКАЗАТЕЛИ, КРИТЕРИИ

Для оценки коммерческой эффективности проекта используются следующие показатели:’

• чистый доход (ЧД);

• чистый дисконтированный доход (ЧДД);

• индекс доходности (ИД);

• внутренняя норма доходности (ВИД).

Чистый доход предприятия от реализации инвестиционного проекта представляет собой разницу между поступлениями (притоком средств) и выплатами (оттоком средств) предприятия в процессе реализации проекта применительно к каждому интервалу планирования.

Выплаты предприятия делятся на капитальные (единовременные) затраты и текущие затраты. К капитальным затратам относятся расходы, которые направлены на создание производственных мощностей и разработку продукции. Капитальные затраты носят единовременный характер и производятся, как правило, на начальном этапе реализации проекта, который принято считать нулевым этапом. Пример отражения капитальных затрат представлен в гр. 2 табл. 11.1.

Текущие затраты — это расходы на приобретение сырья, материалов и комплектующих, оплату труда работников предприятия, другие виды затрат, относимые на себестоимость продукции. Текущие затраты осуществляются в течение всего времени жизни проекта. Пример текущих затрат по проекту представлен в гр. 3 табл. 11.1.

Поступления — это результат деятельности предприятия в процессе осуществления проекта в виде выручки от реализации произведенной продукции (представлена в гр. 4 табл. 11.1).

Разница между результатами деятельности предприятия и его текущими затратами составляет доход от текущей деятельности предприятия (представлен в гр. 5 табл. 11.1), рассчитывается как разность показателей, приведенных в гр. 4 и 3 табл. 11.1.

Для оценки величины реального дохода, полученного предприятием за период реализации проекта (его жизненный цикл), необходимо уменьшить суммарный текущий доход предприятия на величину капитальных затрат, т.е. «очистить» результаты деятельности предприятия от всех затрат, связанных с их достижением. Полученная разность и представляет собой чистый доход от реализации проекта (представлен в гр. 6 табл. 11.1;рассчитывается как разность между данными гр. 4 и данными гр. 3 и 2).

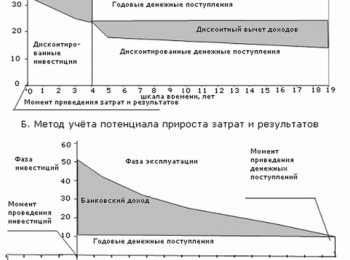

Использование в практике оценки инвестиционных проектов величины чистого дисконтированного дохода как производного от рассмотренного выше показателя чистого дохода вызвано очевидной неравноценностью для инвестора сегодняшних и будущих доходов. Иными словами, доходы инвестора, полученные в результате реализации проекта, подлежат корректировке на величину упущенной выгоды в связи с «замораживанием» денежных средств, отказом от их использования в других сферах применения капитала.

Для того чтобы отразить уменьшение абсолютной величины чистого дохода от реализации проекта в результате снижения «ценности» денег с течением времени, используют коэффициент дисконтирования (а), который рассчитывается по формуле

где Е — норма дисконтирования (ставка дисконта) в размере 25%; t— порядковый номер временного интервала получения дохода.

Таблица 11.1 Определение чистого дохода от инвестиционного проекта

Сущность, виды и источники инвестиции;

ТЕМА: ИНВЕСТИЦИИ В АПК

План:

1.Сущность, виды и источники инвестиции.

2.Экономическая эффективность инвестиций.

3.Оценка эффективности альтернативных инвестиционных проектов.

4.Пути повышения экономической эффективности капитальных вложений.

Литература:

1.Анфиногентова А.Н., Крылатова Стратегия развития АПК с учетом инновационных факторов. АПК: экономика, управление. 2009, № 10, с. 42.

2.Экономика предприятий: учебник для вузов / под ред. Проф. В.Я. Горфинкеля. -0 5 – е изд., перераб. И доп. – М.: Юнити – Дана, 2009. – 767с.

3.Экономика АПК: учеб. Пособие / В.А. Кундиус. – Барнаул: Издательство АГАУ, 2010. – 669с.

Инвестиции— это долгосрочное вложение денежных средств (капитала) с целью получения дохода (прибыли). К ним относятся, в частности, расходы на создание, расширение, реконструкцию и техническое перевооружение основных средств, а также на связанные с этим изменения оборотных фондов. Инвестиции вкладываются в объекты предпринимательской деятельности, в результате которой формируется прибыль (доход) или достигается социальный эффект.

Инвестиционная деятельность представляет собой совокупность практических действий юридических лиц, граждан и государства по реализации инвестиций. Объектами инвестиционной деятельности в Российской Федерации являются:

— вновь создаваемые и реконструируемые основные фонды, а также оборотные средства во всех отраслях народного хозяйства;

— ценные бумаги (акции, облигации и др.);

— целевые денежные вклады;

— научно-техническая продукция и другие объекты собственности;

— имущественные права и права на интеллектуальную собственность.

Различают финансовые (портфельные) и реальные инвестиции.

Финансовые инвестиции — это приобретение акций, облигаций и других ценных бумаг, вложение денег на депозитные счета в банках под проценты.

Реальные инвестиции — это вложение денежных средств в капитальное строительство, расширение и развитие производства. Реальные инвестиции представляют собой капитальные вложения в отрасли народного хозяйства. Капитальные вложения — это потенциальные основные фонды, то есть затраты на строительство, осуществляемое в период до сдачи объекта в эксплуатацию; после этого они превращаются в действующие основные средства. К ним относятся также затраты на расширение, реконструкцию и модернизацию основных фондов.

По направлению использования капитальные вложения классифицируются на производственные (направленные на развитие производства) и непроизводственные (вложения в социальную сферу).

Основные направления капитальных вложений в сельском хозяйстве:

строительство объектов производственного и непроизводственного назначения;

приобретение техники (сельскохозяйственных машин, тракторов), оборудования и транспортных средств;

закладка многолетних насаждений и их выращивание до эксплуатационного (плодоносящего) возраста;

формирование основного стада продуктивного и рабочего скота;

мероприятия по улучшению земель (без создания сооружений).

По форме воспроизводства основных фондов различают следующие виды капитальных вложений:

— реконструкция и техническое перевооружение действующих объектов;

— расширение действующих объектов;

Эффективность использования капитальных вложений в значительной мере зависит от их структуры — технологической, воспроизводственной, отраслевой и территориальной.

Под технологической структурой капитальных вложений понимается доля отдельных статей затрат (строительно-монтажные работы, приобретение машин и оборудования, проектно-изыскательские работы, прочие затраты) в общей сметной стоимости. По сути, технологическая структура капитальных вложений формирует соотношение между активной и пассивной частью основных производственных фондов.

Воспроизводственная структура капитальных вложений характеризует их удельный вес по направлениям использования (новое строительство, реконструкция и техническое перевооружение производства, расширение действующего производства). Реконструкция и техническое перевооружение намного выгоднее, чем новое строительство, так как сокращается срок ввода в производство производственных мощностей и значительно уменьшаются удельные капитальные затраты.

Под отраслевой структурой капитальных вложений понимают их соотношение по различным отраслям сельского хозяйства и народного хозяйства в целом. В нынешних кризисных условиях предпочтение необходимо отдать тем отраслям, где срок окупаемости капитальных вложений минимален и имеется возможность быстрого наращивания объема производства (птицеводство, свиноводство и др.).

Территориальная структура капитальных вложений — это их соотношение по отдельным экономическим районам, республикам, краям и областям Российской Федерации.

Различают совокупные(обычно за какой-то конкретный период) иудельные капитальные вложения. Последние представляют собой сумму капитальных вложений в расчете на 1 га сельскохозяйственных угодий (пашни, многолетних насаждений, посевов), на 1 ското-место или на единицу продукции.

Основным источником финансирования капитальных вложений в сельском хозяйстве сейчас являются собственные средства — прибыль и амортизационные отчисления. Как правило, амортизация обеспечивает простое, а прибыль — расширенное воспроизводство основных фондов.

Долю собственных средств в финансировании инвестиций показывает коэффициент самофинансирования (Кс), который определяется по формуле:

где Сс — собственные средства предприятия, руб.; И — общая сумма инвестиций, руб.

Уровень самофинансирования считается высоким, если удельный вес собственных источников составляет не менее 60 % общего объема финансирования.

Все источники инвестиций делятся нацентрализованные и нецентрализованные. В первом случае средства поступают из федерального бюджета, бюджетов субъектов Федерации, централизованных внебюджетных инвестиционных фондов, во втором — используются собственные средства предприятия и банковские кредиты. За последние годы изменилось соотношение между централизованными и нецентрализованными источниками финансирования: доля первых резко уменьшилась, доля вторых увеличилась. При переходе на рыночные отношения это закономерное явление.

Источники: http://interservis.info/lib/i7/11_1.html, http://studopedia.ru/3_24565_investitsii-sushchnost-vidi-istochniki-i-napravleniya-investitsiy-investitsionnaya-politika-predpriyatiya-firmi-investitsionniy-proekt.html, http://studopedia.su/6_38303_sushchnost-vidi-i-istochniki-investitsii.html