Оценка денежных потоков инвестиционного проекта

Оценка денежных потоков инвестиционного проекта.

1 Денежные потоки инвестиционного проекта

С любым проектом увязывается денежный поток как череда инвестиций и поступлений. Поток называется ординарным, если он состоит из исходной инвестиции, сделанной единовременно или в течение нескольких последовательных базовых периодов, и последующих притоков денежных средств; если притоп денежных средств чередуются в любой последовательности с их оттоками, поток называется неординарным. Выделение ординарных и неординарных потоков чрезвычайно важно при выборе того или иного критерия оценки, поскольку, как будет показано в дальнейшем, не все критерии справляются с ситуацией, когда приходи анализировать проекты с неординарными денежными потоками.

Одним из основных элементов финансового анализа вообще и оценки инвестиционных проектов в частности является оценка денежного потока Ф1, Ф2, …, Фп, генерируемого в течение ряда временных периодов в результате реализации какого-либо проекта или функционирования того или иного вида активов. Элементы потока Фk могут быть либо независимыми, либо связанными между собой определенным алгоритмом. Временные периоды ‘чаще всего предполагаются равными. Кроме того, для простоты изложения материала в этой главе предполагается, что элементы денежного потока являются однонаправленными, т.е. нет чередования оттоков и притоков денежных средств. Также считается, что генерируемые в рамках одного временного периода поступления имеют место либо в его начале, либо в его конце, т.е. они не распределены внутри периода, а сконцентрированы на одной его границ. В первом случае поток называется потоком пренумерандо, или авансовым, во втором – потоком постнумерандо.

На практике большее распространение получил поток постнумерндо, в частности, именно этот поток лежит в основе методик анализа инвестиционных проектов. Некоторые объяснения этому можно дать, исходя из общих принципов учета, согласно которым принято подводить итоги и оценивать финансовый результат того или иного действия по окончании очередного отчетного периода. Что касается поступления денежных средств в счет оплаты, то на практике оно чаще всего распределено во времени неравномерно и потому удобнее условно отнести все поступления к концу периода. Благодаря этому соглашению формируются равные временные периоды, что позволяет разработать удобные формализованные алгоритмы оценки. Поток пренумерандо имеет значение при анализе различных схем накопления денежных средств для последующего их инвестирования [12].

Инвестиционный проект, как и любая финансовая операция, порождает движение денежных потоков. Денежный поток ИП – это поступления денежных средств и их эквивалентов, а также платежи при реализации ИП, определяемые для всего расчетного периода. Расчет будущих денежных потоков, возникающих при реализации ИП, является одной из самых важных задач экономического анализа инвестиционных проектов. Значение денежного потока обозначается через Ф(t), если оно относится ко времени t, или через Ф(m), если оно относится к m-му шагу. Когда речь идет о нескольких денежных потоках, для них предлагается вводить специальные обозначения.

На каждом шаге значение денежного потока характеризуется: притоком, равным размеру денежных поступлений на шаге т; оттоком в размере расходов или платежей данного шага; сальдо, равным разности между притоком и оттоком денежных средств на шаге т.

Денежный поток ИП Ф(t) обычно состоит из потоков по отдельным видам деятельности:

— от инвестиционной деятельности (притоки – единовременные затраты, включающие затраты на научно-исследовательские и опытно-конструкторские разработки (НИОКР), строительно-монтажные работы, пуско-наладочныс работы, капитальные вложения в основной капитал (основные средства), затраты на расширение, реконструкцию, техническое перевооружение действующих предприятий, приобретение машин и оборудования; оттоки – продажа активов, поступления за счет уменьшения оборотного капитала);

— от операционной деятельности (притоки – выручка от реализации, внереализационные доходы; оттоки – производственные издержки, налоги);

— от финансовой деятельности (вложения собственного капитала и привлеченных средств, затраты на возврат и обслуживание займов, выпущенных предприятием долговых ценных бумаг).

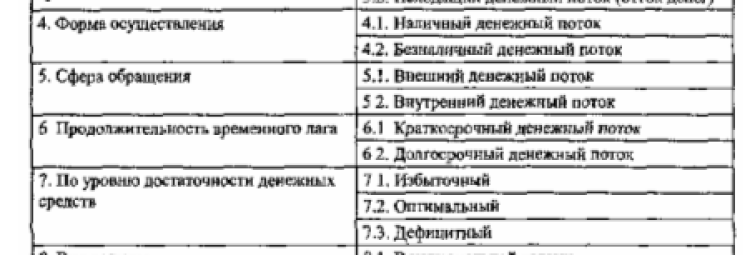

Инвестиционная деятельность на предприятии в целом приводит к оттоку денежных средств. Операционная деятельность является главным источником окупаемости инвестиционного проекта и генерирует основной поток денежных средств. Следует отметить, что притоки и оттоки денежных средств по ней могут быть выражены как в денежной форме, так и в форме взаимозачетов, полученных и переданных векселей и т. д., и это все тоже должно найти отражение в движении денежных средств по проекту. Приток денежных средств по финансовой деятельности может обеспечиваться за счет внешних источников финансирования по отношению к проекту: уставного капитала (увеличение уставного капитала), поступлений от выпуска дополнительной эмиссии акций, целевого финансирования, средств от выпуска корпоративных облигаций, заемного капитала. Отток обеспечивается выплатой дивидендов, процентов владельцам эмиссионных ценных бумаг, заемного капитала, процентов по займам и кредитам. Также оттоком по проекту будет считаться условный «возврат» средств, полученных в результате перечисления учредителями (акционерами) уставного капитала, поступлений от выпуска дополнительной эмиссии акций, так как эти денежные средства, как уже было указано выше, являются внешними по отношению к проекту. При формировании денежных потоков важно уметь правильно классифицировать денежные потоки по сфере обращения – на внутренние и внешние по отношению к проекту, что позволит оценить финансовую реализуемость инвестиционного проекта, его самофинансирование. В таблице 1 приведена классификация денежных потоков, разработанная Е. М. Сорокиной. Данная классификация поможет понять составляющие интегрального денежного потока предприятия.

Наряду с денежным потоком при оценке эффективности ИП используются такие понятия, как сальдо потоков от отдельных видов деятельности, сальдо суммарного потока, накопленное сальдо денежного потока.

Таблица 1 – Классификация денежных потоков хозяйствующего субъекта

Сальдо денежного потока по отдельным видам деятельности: рассчитывается путем алгебраического суммирования притоков денежных средств (со знаком плюс) и оттоков (со знаком минус) от конкретного вида деятельности на шаге m. Суммарное сальдо отражает суммарный итог (приток и отток) денежных средств по двум или трем видам деятельности, рассчитанный на каждом шаге расчета т. Накопленное сальдо денежного потока может определяться как накопленный приток, накопленный отток и накопленное сальдо, отражающее сумму соответствующих характеристик денежного потока с нулевого шага, включая поэтапно все денежные потоки всех последующих шагов.

Надежность прогноза денежных средств зависит:

— от точности расчета сумм капитальных затрат в течение всего срока реализации инвестиционной фазы ИП, а также точности расчета первоначальных затрат на создание оборотного капитала (по инвестиционной деятельности);

— от точности прогноза продаж, по данным которого он построен, и расчета необходимых затрат на производство и реализацию продукции (по операционной деятельности);

— от расчета суммы денежных средств, необходимых для реализации ИП на каждом шаге его осуществления (по финансовой деятельности).

При стоимостной оценке затрат и результатов инвестиционного проекта, на основе которых прогнозируются денежные потоки, могут быть использованы базисные, мировые, прогнозные и расчетные цены.

Под базисной ценой понимается цена, сложившаяся в народном хозяйстве на определенный момент времени.

Под базисной (текущей) ценой понимается цена на конкретный продукт (работу, услугу), заложенная в инвестиционный проект без учета инфляции. Базисная цена считается неизменной в течение всего расчетного периода. Эффективность ИП в базисных ценах измеряется, как правило, на предварительном этапе технико-экономического исследования. На стадии технико-экономического обоснования ИП используются как базисные, так и прогнозные цены.

Прогнозные цены, согласно Методическим рекомендациям, – это цены, ожидаемые (с учетом инфляции) на будущих этапах расчета. Прогнозная цена определяется путем умножения базисной цены на индекс возможного изменения цен в конце шага т.

Расчетные цены используются для нахождения обобщающих показателей эффективности если затраты и результаты выражаются в прогнозных ценах. Это необходимо для сравнения результатов, полученных при учете различных уровней инфляции. Расчетные цены определяются с помощью дефлирующего множителя, соответствующего индексу обшей инфляции, и приводятся к некоторому моменту времени (моменту, предшествующему началу реализации инвестиционного проекта). Расчетные цены, согласно Методическим рекомендациям, называют дефлированными ценами.

Базисные, прогнозные и расчетные цены могут выражаться как в рублях, так и в другой валюте. В последнем случае будет считаться, что расчет эффективности ИП осуществлен в мировых ценах.

Выбор различных проектов (вариантов проектов), в реализации которых участвует государство (регион), проводится по наибольшему значению показателя интегрального народно-хозяйственного экономического эффекта. При расчете показателей экономической эффективности в состав результатов от реализации инвестиционного проекта включаются:

— конечные производственные результаты (выручка от реализации на внутреннем и внешнем рынках всей произведенной продукции);

— выручка от реализации имущества и интеллектуальной собственности (лицензий на право использования изобретений, ноу-хау, программ для ЭВМ и др., создаваемых участниками проекта);

— социальные и экологические результаты, рассчитанные исходя из совместного воздействия всех участников проекта на социальную и экологическую обстановку в регионах, здоровье населения;

— прямые финансовые результаты (прибыль, налоги, амортизация).

Социальные, политические, экологические и иные результаты, не имеющие стоимостной оценки, рассматриваются как дополнительные показатели экономической эффективности и учитываются при принятии решения о реализации ИП. В состав затрат включаются текущие и единовременные (инвестиционные) затраты всех участников реализации проекта без повторного счета.

Ключевая цель составления прогнозных денежных потоков по проекту заключается в определении достаточности денежных средств, установлении источников их поступления и направлений расходования. В связи с этим перейдем к рассмотрению следующего ключевого вопроса эффективности инвестиционных проектов – оценки финансовой реализуемости инвестиционных проектов [13].

2 Схема финансирования, финансовая реализуемость инвестиционного проекта

Схема финансирования отражает распределение денежных оттоков, относящихся к инвестиционному проекту, и денежных притоков по проекту на каждом шаге расчетов для определения сальдо совокупных денежных потоков.

Схема финансирования составляется в прогнозных ценах, которые будут рассмотрены в разделе об учете инфляции при оценке эффективности проекта. Цель ее составления – обеспечить финансовую реализуемость инвестиционного проекта, т.е. обеспечить такую структуру денежных потоков порождающего ее проекта, при которой на каждом шаге расчета имеется достаточное количество денег для продолжения проекта. Требование финансовой реализуемости определяет необходимый объем финансирования инвестиционного проекта. При выявлении финансовой нереализуемости схема финансирования и, возможно, отдельные элементы организационно-экономического механизма проекта должны быть скорректированы. Простейшими примерами схемы финансирования могут быть распределения денежных потоков с использованием исходной информации об источниках финансирования. Эти данные и определяют схему финансирования.

В процессе разработки схемы финансирования должна проводиться оценка эффективности ИП на стациях:

— разработки инвестиционного предложения и декларации о намерениях (экспресс-оценка инвестиционного предложения);

— разработки «обоснования инвестиций»;

— разработки технико-экономического обоснования (ТЭО) проекта;

— осуществления ИП (экономический мониторинг).

Поступлениями и затратами участвующих в проекте субъектов определяются различные виды эффективности инвестиционного проекта. Рекомендуется оценивать следующие виды эффективности:

— эффективность участия организаций в проекте (эффективность инвестиционного проекта для предприятий-участников);

— эффективность инвестирования в акции организации (эффективность для акционеров акционерных организаций – участников инвестиционного проекта);

— эффективность участия в проекте структур более высокого уровня по отношению к организациям – участникам инвестиционного проекта, в том числе организаций и холдинговых структур, бюджетную эффективность инвестиционного проекта (эффективность участия государства в проекте с точки зрения расходов и доходов бюджетов всех уровней) и др.

На разных стадиях разработки и осуществления проекта (обоснование инвестиций, технико-экономическое обоснование (ТЭО), выбор схемы финансирования, экономический мониторинг) его эффективность определяется заново, с разной глубиной проработки.

Систематический анализ эффективности инвестиционного проекта на стадии его осуществления называют экономическим мониторингом. В процессе экономического мониторинга инвестиционного проекта методическими рекомендациями предлагается оценивать и сопоставлять с исходным расчетом только показатели эффективности участия организаций в проекте. Если при этом обнаруживается, что показатели эффективности, полученные при исходном расчете, не достигаются, рекомендуется на основании расчета эффективности инвестиций для участников инвестиционного проекта с учетом только предстоящих затрат и результатов рассмотреть вопрос о целесообразности продолжения проекта, внесения в него изменений и т.д. После этого следует пересчитать эффективность участия организации-проектоустроителя и эффективность инвестирования в акции со стороны других участников, в частности для оценки степени привлекательности проекта для акционеров. Для решения задач анализа может оказаться необходимым учитывать все затраты по проекту, а не только предстоящие. Принципы оценки эффективности ИП одинаковы на всех стадиях. Оценка может различаться по видам рассматриваемой эффективности, а также по набору исходных данных и степени подробности их описания.

На стадии разработки инвестиционного предложения во многих случаях можно ограничиться оценкой эффективности ИП в целом. Схема финансирования проекта может быть намечена в самых общих чертах (в том числе по аналогии, на основании экспертных оценок).

Если в задании на проектирование отсутствуют сведения о схеме финансирования, рекомендуется использование проектной схемы финансирования. Это условно принимаемая схема. Ее цель – оценить возможные параметры финансирования, обеспечивающие финансовую реализуемость проекта и эффективность участия в нем (положительный чистый дисконтированный доход).

При использовании проектной схемы финансирования рекомендуется:

— принимать безрисковую норму дисконта и реальный депозитный процент на уровне ставки LIBOR;

— все требующиеся для реализации проекта средства считать состоящими только из собственных и заемных средств;

— все заемные средства считать взятыми в одной и той же валюте и под одинаковый процент;

— объем заемных средств принимать минимально необходимым для реализуемости проекта;

— выплаты по займам на каждом шаге принимать максимально возможными из условий реализуемости проекта.

Рекомендуется один из двух способов использования проектной схемы финансирования. В первом способе задаются структура капитала (соотношение собственных и заемных средств) и кредитный процент, например 20–40% собственного капитала и реальная процентная ставка, равная 10–15% годовых, после этого определяются срок погашения долга и эффективность участия в проекте.

Во втором способе эти условия не задаются, а требуется рассчитать максимально возможную реальную процентную ставку и срок возврата и обслуживания долга в зависимости от структуры капитала при условии реализуемости проекта и положительности чистого дисконтированного дохода проекта в целом и участия в нем.

Второй способ предпочтителен, однако он приводит к большему объему вычислений работы. Поэтому рекомендации не регламентируют способ использования проектной схемы финансирования.

Рассмотренная процедура рекомендуется при полном отсутствии исходных данных по проектируемой схеме финансирования. По мере появления этих данных они должны закладываться в схему и использоваться для оценки реализуемости и эффективности инвестиционного проекта.

Оценка реализуемости инвестиционного проекта. Важное условие инвестирования – финансовая реализуемость инвестиционного проекта, без которой финансовые возможности осуществления ИП отсутствуют. Финансовая реализуемость проекта и есть цель составления схемы его финансирования, поэтому оценка реализуемости инвестиции завершает схему финансирования ИП.

Методическими рекомендациями финансовая реализуемость рассматривается как показатель (принимающий два значения – «да» или «нет»), характеризующий наличие финансовых возможностей осуществления проекта. Требование финансовой реализуемости определяет необходимый объем финансирования инвестиционного проекта.

Финансовая реализуемость проверяется для совокупного капитала всех участников проекта, включая государство и всех коммерческих участников, в том числе и кредиторов. Денежные потоки, поступающие от каждого участника в проект, являются в этом случае притоками (и берутся со знаком «плюс»), а денежные потоки, поступающие к каждому участнику из проекта, – оттоками (берутся со знаком «минус»). Помимо этого, рассматривается денежный поток самого проекта (в данном случае сумма потоков от выручки и прочих доходов – это притоки, записываемые со знаком «плюс»; инвестиционные и производственные затраты, не считая налогов, – это оттоки, записываемые со знаком «минус»).

Проект финансово реализуем, если на каждом шаге расчета алгебраическая (с учетом знаков) сумма притоков и оттоков всех участников и денежного потока проекта неотрицательна.

Финансовая реализуемость проверяется для совокупного капитала. Достаточным (но не необходимым) условием финансовой реализуемости инвестиционного проекта является неотрицательность на каждом шаге n накопленного сальдо потока Фn (2):

Ф = Ф0 + Ф1 +. + Фn > 0 (2)

где Фi (i=0, 1, … n ) – суммарное сальдо потоков от инвестиционной, операционной и финансовой деятельности на i-м шаге расчетов.

При разработке схемы финансирования определяется потребность в привлеченных средствах. При необходимости предусматривается вложение части положительного сальдо суммарного денежного потока на депозиты или в долговые ценные бумаги, если это предусмотрено проектом. Такое вложение будет в дальнейшем называться включением в дополнительные фонды.

В дополнительные фонды могут включаться средства из амортизации и чистой прибыли, предназначенные для компенсации отрицательных значений сальдо суммарного денежного потока на отдельных будущих шагах расчета (например, при наличии больших ликвидационных затрат) или для достижения на них приемлемого значения финансовых показателей. Включение средств в дополнительные фонды рассматривается как отток. Притоки от этих средств рассматриваются как часть внереализационных притоков инвестиционного проекта или притоков от операционной деятельности.

Амортизация, остающаяся после оплаты инвестиций и возврата долга, накапливается на депозите (в дополнительных фондах). Недостаток амортизации пополняется из чистой прибыли. При этом условие (2) финансовой реализуемости проекта должно быть заменено более точным условием (3). Отрицательные значения суммарного сальдо на отдельных шагах расчета покрываются за счет поступления из дополнительных фондов амортизации и чистой прибыли, вложенных туда на предыдущих шагах. Остаток чистой прибыли на каждом шаге идет на выплату дивидендов и налога на них. Остаток амортизации наращивается в дополнительных фондах и за вычетом налога распределяется между акционерами в конце проекта. Для этого расчета надо знать депозитный процент d.

В частном (но часто встречающемся) случае, когда проект реализуется одной фирмой с привлечением внешнего (в том числе заемного) финансирования, для проверки финансовой реализуемости проекта удобно «встать на точку зрения фирмы»: исключить кредиторов и государство из числа участников, но дополнительно включить:

— в качестве притоков – получение займов и иного внешнего финансирования (например, государственных дотаций);

— в качестве оттоков – налоговые и аналогичные выплаты, возврат и обслуживание долга и пр.

В этом случае условие финансовой реализуемости проекта может быть сформулировано в следующем, более привычном виде.

При отсутствии неопределенности и риска необходимым и достаточным условием финансовой реализуемости инвестиционного проекта является неотрицательность для i каждого шага расчета п обобщенного накопленного сальдо потока Ф, учитывающего в дополнение к доходам от предусмотренных проектом операций, равных сальдо суммарного денежного потока на этом шаге, депозитный доход – доход (внереализационный), получаемый за счет процента от средств, вкладываемых на каждом шаге на депозит и равных сальдо суммарного денежного потока на этом шаге.

Если в конце шага i (i=0, 1, … n ) сальдо суммарного денежного потока равно Ф при ставке d депозитного процента за период шага, то депозитный доход в конце шага п (ДД (n)) будет определяться выражением (3):

а в качестве достаточного (но необязательно необходимого) условия получается условие (2). При этом сальдо Ф может быть разным. Для разных сценариев реализации проекта.

Если депозитный доход образуется не за счет включаемых в инвестиционные затраты оттоков в дополнительные фонды, он не является притоком из дополнительных фондов. В этом случае депозитный доход не относится к данному проекту и учитывается только при оценке финансовой реализуемости этого проекта, поскольку финансовая реализуемость, в отличие от эффективности, оценивается по всем видам притоков и оттоков. При опенке эффективности учитываются лишь потоки от самого проекта [14].

3 Дисконтирование денежных потоков

Современные методы оценки инвестиций предполагают осуществление различных финансовых расчетов, связанных с определением стоимости денежных средств в разные периоды времени.

Необходимость оценки денежных средств во времени связана с тем, что стоимость денежных ресурсов с течением времени изменяется. При этом имеется в виду не обесценение денежных средств в результате инфляции, а иной, более фундаментальный аспект, связанный с обращением капитала (денежных средств).

Инвестирование представляет собой, как правило, длительный процесс, поэтому при осуществлении инвестиционной деятельности приходится сравнивать стоимость средств в начале их инвестирования (настоящую стоимость) с их стоимостью при возврате в виде будущей прибыли, амортизационных отчислений, других денежных потоков (будущей стоимостью).

Будущая стоимость денег (future value – FV) представляет собой сумму средств, в которую вложенные сегодня средства превратятся через определенный период времени. Оценка будущей стоимости денег связана с процессом наращения этой стоимости, который представляет собой постепенное увеличение первоначальной суммы путем присоединения к ней дохода, рассчитываемого с учетом нормы доходности (как правило, процентной ставки). Процентная ставка выступает, с одной стороны, как инструмент наращения стоимости денежных средств, с другой стороны, как измеритель степени доходности.

Текущая стоимость денежных средств (present value – PV) в инвестиционных расчетах рассматривается как первоначальное значение той суммы, которая инвестируется ради получения дохода в будущем и определяется как сумма будущих денежных поступлений, приведенных с учетом определенной ставки процента (дисконтной ставки) к настоящему времени. При расчете величины будущей стоимости используется формула (4):

Расчет текущей стоимости осуществляется по формуле (5):

где k – норма доходности вложенных средств, выражаемая десятичной дробью;

t – число периодов времени, в течение которых вложенные средства будут находиться в обороте.

Расчет будущей стоимости денежных средств в настоящем периоде производится путем дисконтирования. Дисконтирование – это способ приведения будущей стоимости денег к их стоимости сегодня. Оно представляет собой процесс, обратный наращению денежных средств, т.е. определение того, сколько надо инвестировать сегодня, чтобы получить обусловленную сумму в будущем [15].

Дисконтирование денежных потоков – приведение их разновременных (относящихся к разным шагам расчета) значений к их ценности на определенный момент времени, который называется моментом приведения.

Формула коэффициента дисконтирования, с помощью которого будущему стоимость денег приводят к настоящей стоимости, выглядит так (6):

(6)

(6)

где α – коэффициент дисконтирования;

Е – ставка дисконтирования, %;

Дисконтированную стоимость денег также называют текущей, приведенной и, как уже было сказано выше, настоящей стоимостью.

С помощью дисконтирования все разновременные доходы и затраты приводятся к одному моменту во времени, чаще к «настоящему» – моменту расчета эффективности инвестиционного проекта, что дает возможность выбора одного проекта из множества альтернативных [16].

1. Федеральный закон от 25 февраля 1999 г. N 39-ФЗ «Об инвестиционной деятельности в Российской Федерации, осуществляемой в форме капитальных вложений».

2. Федеральный закон от 09.07.1999 N 160-ФЗ (ред. от 05.05.2014) «Об иностранных инвестициях в Российской Федерации».

3. Ковалев В.В. Финансовый менеджмент: теория и практика. – 2 – е изд., перераб. и доп. – М.: ТК Велби, Изд-во Проспект, 2007 – 1024 с.

4. Инвестиции: учебное пособие / Г.П. Подшиваленко, Н.И. Лахметкина, М.В. Макарова [и др.]. – 3-е изд., перераб. и доп. – М.: КНОРУС, 2006. – 200 с.

5. Стешин А.И. Оценка коммерческой деятельности инвестиционного проекта. – М.: Статус-Кво, 97, 2007. – 280 с.

6. Кучарина Е.А. Инвестиционный анализ. – СПб.: Питер, 2006. – 160с.

7. Кучарина Е.А. Инвестиционный анализ. – СПб.: Питер, 2006. – 160с.

8. Инвестиционный анализ: Учеб. пособие / А. Марголин, С. Семенов; Рос. акад. гос. службы при Президенте Рос. Федерации, 136 с. граф. 20 см, М. Изд-во РАГС 1999.

9. Инвестиции: учебное пособие / Г.П. Подшиваленко, Н.И. Лахметкина, М.В. Макарова [и др.]. – 3-е изд., перераб. и доп. – М.: КНОРУС, 2006. – 200 с.

10. Зубарева В. Д. Экономика и управление народным хозяйством: дис. на соискан. учен. степ. канд. эконом. наук. – Москва, 2001. – 353 с

11. Инвестиционный анализ: Учеб. пособие / Чернов В.А. – 2-е изд., перераб. и доп. – М.: ЮНИТИ-ДАНА, 2009. – 160 с.

12. Ковалев, В.В. Методы оценки инвестиционных проектов / В.В. Ковалев. М.: Финансы и статистика. 1998. 141с.

13. Кучарина Е.А. Инвестиционный анализ. – СПб.: Питер, 2006. – 160с.

14. Инвестиционный анализ: Учеб. пособие / Чернов В.А. – 2-е изд., перераб. и доп. – М.: ЮНИТИ-ДАНА, 2009. – 160 с.

15. Игонина Л.Л. Инвестиции / Под ред. проф. В.А. Слепова. М.: Юристъ, 2002. – 480 с.

16. Кучарина Е.А. Инвестиционный анализ. – СПб.: Питер, 2006. – 160с.

17. Инвестиции: учебное пособие / Г.П. Подшиваленко, Н.И. Лахметкина, М.В. Макарова [и др.]. – 3-е изд., перераб. и доп. – М.: КНОРУС, 2006. – 200 с.

18. Ковалев, В.В. Методы оценки инвестиционных проектов / В.В. Ковалев. М.: Финансы и статистика. 1998. 141с.

Расчет денежного потока. Часть. 1: операционный, инвестиционный и финансовый.

В этой статье разберем, что входит в понятие денежного потока, какие существуют виды денежных потоков и как правильно рассчитать операционный (CFO или Cash Flow from Operations), инвестиционный (CFI) и финансовый денежный поток компании (CFF).

Несмотря на то, что целью деятельности любой коммерческой компании является получение прибыли, ее значение хоть и отражает общую эффективность бизнеса, но на самом деле не является самым главным показателем, например, для анализа финансовой устойчивости или инвестиционной оценки деятельности организации.

Несмотря на то, что целью деятельности любой коммерческой компании является получение прибыли, ее значение хоть и отражает общую эффективность бизнеса, но на самом деле не является самым главным показателем, например, для анализа финансовой устойчивости или инвестиционной оценки деятельности организации.

Дело в том, что в расчет прибыли включается ряд статей доходов и расходов, которые не привязаны к реальным движениям денежных средств (переоценки, курсовые разницы, амортизация и т.д.). А любому собственнику, кредитору или инвестор у в конечном счете важно получить живой приток денег на свой счет. Реальное понимание о количестве приносимых компанией денег дает размер денежного потока.

Денежный поток – это финансовый показатель, который является основой для принятия решений об инвестировании. Однако прогноз по уровню и темпам роста денежного потока должен рассматриваться как в комплексе с другими финансовыми индикаторами компании (эмитента, если речь идет об оценке инвестиционной привлекательности рыночного актива), так и в сравнении с денежными потоками других компаний этой же отрасли и историческими данными, как минимум, за последние 3 года.

В процессе деятельности предприятия возникает несколько видов денежных потоков:

- Денежный поток от операционной деятельности (CFO),

- Денежный поток от инвестиционной деятельности (CFI),

- Денежный поток от финансовой деятельности (CFF),

- Чистый денежный поток (NCF),

- Свободный денежный поток (FCF).

Операционный денежный поток (CFO)

Денежный поток от операционной деятельности (англ. Cash Flow From Operating Activities) имеет две распространенных сокращенных обозначения: CFO и OCF (англ. Operating Cash Flow). Оба они отражают объем денежных средств, которые предприятие получает в результате своей текущей операционной деятельности.

Таким образом, в расчет CFO / OCF принимаются только операционные денежные потоки, к которым относятся:

- выручка,

- общехозяйственные, административные и маркетинговые расходы,

- затраты на производство и приобретение материалов,

- заработная плата,

- налоги,

- проценты, уплаченные по кредитам и займ ам (в том числе, выплата купонов по облигациям).

Операционный денежный поток удобно рассчитать по следующей формуле:

CFO = EBIT + Обесценение и Амортизация за период – Налоги уплаченные +/- Изменение оборотного капитала

EBIT – это прибыль до вычета процентов и налога на прибыль (англ. Earnings Before Interest and Tax), определяется по формуле: = Выручка – Себестоимость – Коммерческие и управленческие расходы.

Изменение потребности в оборотном капитале (∆WC или Change in Working Capital) находится следующим образом: = изменение текущих активов за вычетом краткосрочных финансовых вложений (∆ CA ) – изменение беспроцентных текущих (краткосрочных) обязательств за вычетом краткосрочных займ ов (∆CL).

∆ WCR = ∆ CA — ∆ CL

! Если оборотный капитал увеличился за период, то это означает отток денег и эта сумма вставляется в формулу с отрицательным знаком. Если оборотный капитал уменьшился, то сумма изменения WC вставляется в формулу CFO с положительным знаком.

Поскольку EBITDA, которая обозначает прибыль до вычета процентов, налога на прибыль и амортизации, формируется из суммы EBIT + Амортизация, то приведённую выше формулу для CFO можно преобразовать следующим образом:

CFO = EBITDA – Налоги уплаченные +/- Изменение оборотного капитала

Денежный поток от инвестиционной деятельности (CFI)

Инвестиционный денежный поток (англ. Cash Flows From Investing Activities) сокращенно обозначается как CFI и показывает объем денежных средств, которые компания направляет инвестиции в долгосрочные активы или капитальные затраты (англ. Capital Expenditures) за вычетом средств, полученных от продажи старых, а также вложения в финансовые инструменты или другие компании.

К потокам от инвестиционной деятельности относятся:

- приобретение или продажа основных средств (англ. PP&E),

- слияния и поглощения других компаний (M&A),

- продажа отдельных активов и направлений бизнеса (отделение активов),

- приобретение или продажа рыночных активов (акций, облигаций и т.д.).

Этот список может быть дополнен и иными типами операций, связанными с инвестиционной деятельностью. Чтобы понять общий объем чистого денежного потока от инвестиций необходимо посчитать изменение стоимости внеоборотных активов (англ. Non-current Assets) за период. Любое изменение чистой балансовой стоимости основного капитала (кроме тех, что обусловлены амортизацией ОС) будут свидетельствовать о наличии операций, которые должны быть учтены в расчете CFI.

Рассчитывается CFI следующим образом:

CFI = Денежные поступления от продажи ОС и рыночных активов – Капитал ьные затраты – Расходы на приобретение финансовых активов

В расчет CFI не должны включаться:

Денежный поток от финансовой деятельности (CFF)

Денежный поток от финансовой деятельности, который обозначается как CFF (англ. Cash Flows From Financing Activities) отражает изменения, которые произошли в структуре и стоимости капитала (например, обратный выкуп акций или привлечение долгосрочного кредита).

CFF = Денежный поток от эмиссии акций / облигаций – Выкуп акций – Погашение облигаций + Привлечение кредитов / займ ов – Погашения кредитов / займ ов – Выплата дивидендов

13. Анализ денежных потоков инвестиционного проекта.

денежных потоков инвестиционного проекта — это совокупность планируемых поступлений и выплат денежных средств, которые имеют непосредственное отношение к данному проекту.

Оценка прогнозируемого денежного потока — важнейший этап анализа инвестиционного проекта. Денежный поток состоит в наиболее общем виде из двух элементов: требуемых инвестиций — оттока средств — и поступления денежных средств за вычетом текущих расходов — притока средств.

Оценка денежных потоков осуществляется дисконтными методами с учетом концепции временной стоимости денег.

Анализ инвестиционного проекта

Существует несколько методов оценки привлекательности инвестиционных проектов и соответственно несколько основных показателей эффективности генерируемых проектами денежных потоков. Каждый метод в своей основе имеет один и тот же принцип: в результате реализации проекта предприятие должно получить прибыль (должен увеличиться собственный капитал предприятия), при этом различные финансовые показатели характеризуют проект с разных сторон и могут отвечать интересам различных групп лиц, имеющих отношение к данному предприятию (собственников, кредиторов, инвесторов, менеджеров).

Первым этапом анализа эффективности любого инвестиционного проекта — расчет требуемых капитальных вложений и прогноз будущего денежного потока, генерируемого данным проектом.

Базой для расчетов всех показателей эффективности инвестиционных проектов является вычисление чистого потока денежных средств, который определяется как разность текущих доходов (приток) и расходов (отток), связанных с реализацией инвестиционного проекта и измеряемых количеством денежных единиц в единицу времени (денежная единица/ единица времени).

В большинстве случаев вложения капитала происходят в начале реализации проекта на нулевом этапе или в течение нескольких первых периодов, а затем следует приток денежных средств.

С финансовой точки зрения потоки текущих доходов и расходов, а также чистый поток денежных средств полностью характеризуют инвестиционный проект.

Важный этап в оценке денежных потоков — анализ финансовых возможностей предприятия, итогом которого должна стать величина стоимости капитала предприятия при разных объемах требуемых инвестиций.

Величина WACC является основой принятия финансово-инвестиционных решений, поскольку для увеличения капитала предприятия необходимо выполнение условия: стоимость капитала меньше доходности его вложения.

Чистый приведенный (дисконтированный) доход

Показатель NPV отражает непосредственное увеличение капитала компании, поэтому для акционеров предприятия он является наиболее значимым. Расчет чистого приведенного дохода осуществляется по следующей формуле:

Критерием принятия проекта является положительное значение NPV.

Внутренняя норма доходности

Внутренняя норма доходности соответствует ставке дисконтирования, при которой текущая стоимость будущего денежного потока совпадает с величиной вложенных средств, т. е. удовлетворяет равенству

Норма рентабельности и индекс рентабельности

Рентабельность — важный показатель эффективности инвестиций, поскольку он отражает соотношение затрат и доходов, показывая величину полученного дохода на каждую единицу (рубль, доллар и т. д.) вложенных средств.

Р = NPV / INV · 100%.

Индекс рентабельности (коэффициент рентабельности) PI — отношение приведенной стоимости проекта к затратам, показывает, во сколько раз увеличится вложенный капитал в ходе реализации проекта:

Критерием принятия положительного решения при использовании показателей рентабельности является соотношение Р > 0 или, что то же самое, PI > 1. Из нескольких проектов предпочтительнее те, где показатели рентабельности выше.

Источники: http://ekrost.ru/poster/ocenka-denezhnyh-potokov-investicionnogo-proekta.html, http://vashkaznachei.ru/raschet-denezhnogo-potoka-chast-1-operacionnyj-investicionnyj-i-finansovyj/, http://studfiles.net/preview/1635976/page:9/