Сдвиги в спросе на инвестиции

Сейчас рассмотрим второй компонент совокупных расходов — инвестиции, под которыми обычно понимают вложения в прирост реального капитала общества. Уровень чистых расходов на инвестиции определяют два основных фактора:

1) ожидаемая норма чистой прибыли, которую предприниматели рассчитывают получать от расходов на инвестиции, и

2) ставка процента.

Ожидаемая норма чистой прибыли

Побудительным мотивом осуществления расходов на инвестиции является прибыль. Предприниматели приобретают средства производства только тогда, когда ожидается, что подобные закупки будут прибыльными. Рассмотрим простой пример.

Предположим, владелец небольшой мастерской по производству сервантов пытается принять решение об инвестициях на новый шлифовальный станок стоимостью 1000 руб. и сроком службы в один год. Новая машина, вероятно, увеличит производство продукции и выручку фирмы. Так, предположим, что чистый ожидаемый доход (т.е. доход без эксплуатационных расходов, таких, как расходы на энергию, древесину, рабочую силу, налоги и т.д.) составляет 1100 руб.

Другими словами, после учета эксплуатационный доход покроет стоимость машины в 100 руб. и принесет доход в 100 руб. Сравнивая этот доход, или прибыль в 100 руб. и стоимость машины в 1000 руб., находим, что ожидаемая норма чистой прибыли от применения машины равна 10% (100 руб./1000 руб.).

Реальная ставка процента

Существует еще один компонент расходов, связанных с инвестированием, который не учтен в нашем примере. И, конечно, это ставка процента — цена, которую фирма должна заплатить, чтобы занять денежный капитал, необходимый для приобретения реального капитала (шлифовального станка). Наш вывод: если ожидаемая норма чистой прибыли (10%) превышает ставку процента (скажем, 7%), то инвестирование будет прибыльным. Но если ставка процента (скажем, 12%) превышает ожидаемую норму чистой прибыли (10%), то инвестирование будет невыгодным.

Следует подчеркнуть, что именно реальная ставка процента, а не номинальная играет существенную роль в принятии инвестиционных решений. Вспомним, что номинальная ставка процента выражается в текущих ценах, а реальная ставка процента — в постоянных или скорректированных с учетом инфляции ценах. Другими словами, реальная ставка процента — это номинальная ставка за вычетом уровня инфляции. В примере со шлифовальным станком мы сознательно допускали неизменный уровень цен.

Ну а если имеет место инфляция. Предположим, инвестиции на сумму 1000 руб. должны принести реальную (скорректированную с учетом инфляции) норму ожидаемой чистой прибыли 10%, а номинальная ставка процента, скажем, равна 15%. На первый взгляд может показаться, что инвестиции неприбыльны и их не следует делать. Допустим, что имеющая место инфляция составит 10% в год.

Это означает, что инвестор будет платить долларами, покупательная способность которых уменьшилась на 10%. Если номинальная ставка процента равна 15%, то реальная ставка составит только 5% (= 15% — 10%). Сравнив эти 5% реальной ставки процента с 10% ожидаемой нормы чистой прибыли, мы увидим, что инвестиции являются выгодными и их следует осуществить.

Кривая инвестиций показывает зависимость инвестиций от реальной процентной ставки. Зависимость эта отрицательная, поэтому кривая инвестиций имеет нисходящую форму (рисунок Приложения Ж[12]).

Сдвиги в спросе на инвестиции:

1. Издержки на приобретение, эксплуатацию и обслуживание оборудования. Как показал пример со шлифовальным станком, первоначальные расходы на основной капитал вместе с расходами на его техническое обслуживание, текущий ремонт и эксплуатацию очень важны при исчислении ожидаемой нормы прибыли от любого определенного инвестиционного проекта.

В той мере, в какой эти расходы будут возрастать, в такой же мере ожидаемая норма чистой прибыли от предполагаемого инвестиционного проекта будет снижаться, а кривая спроса на инвестиции — смещаться влево. И наоборот, если эти расходы падают, то ожидаемая норма чистой прибыли возрастает и кривая спроса на инвестиции сдвигается вправо. Обратите внимание на то, что проводимая профсоюзами политика в отношении заработной платы может повлиять на кривую спроса на инвестиции, ибо заработная плата представляет собой основной элемент издержек производства больших фирм.

2. Налоги на предпринимателя.При принятии инвестиционных решений владельцы предприятий рассчитывают на ожидаемую прибыль после уплаты налогов. Значит, возрастание налогов на предпринимателей приводит к снижению доходности, к смещению кривой спроса на инвестиции влево; сокращение налогов приводит к ее смещению вправо.

3. Технологические изменения. Технологический прогресс — разработка новой и совершенствование имеющейся продукции, создание новой техники и новых производственных процессов — является основным стимулом для инвестирования. Разработка более производительного оборудования, например, снижает издержки производства или повышает качество продукции, тем самым увеличивая ожидаемую норму чистой прибыли от инвестирования на данное оборудование.

Рентабельные новые виды продукции — такие, как горные велосипеды, персональные компьютеры, новые виды лекарств и т.д. — вызывают резкое увеличение инвестиций, поскольку фирмы стремятся расширять производство. Короче говоря, ускорение технического прогресса смещает кривую спроса на инвестиции вправо, и наоборот.

4. Наличный основной капитал. Точно так же, как имеющиеся в наличии потребительские товары оказывают воздействие на принятие домохозяйствами решений по поводу потребления и сбережений, так и наличный основной капитал влияет на ожидаемую норму прибыли от дополнительных инвестиций в любой отрасли производства.

Если данная отрасль хорошо обеспечена производственными мощностями и запасами готовой продукции, то в этой отрасли инвестирование будет сдерживаться. Причина ясна: такая отрасль достаточно оснащена, чтобы обеспечить текущий и будущий спрос по ценам, которые обеспечивают среднюю прибыль.

Если в отрасли имеются достаточные или даже избыточные мощности, то ожидаемая норма прибыли от прироста инвестиций будет низкой, и поэтому инвестирование ожидается незначительным или его не будет совсем. Излишние производственные мощности ведут к смещению кривой спроса на инвестиции влево; относительный недостаток основного капитала — к ее смещению вправо.

5. Ожидания. Мы раньше отмечали, что основой проекта является ожидаемая прибыль. Основной капитал находится в длительном пользовании, его срок службы может исчисляться 10 или 20 годами, и поэтому доходность любого капиталовложения будет зависеть от прогнозов будущих продаж и будущей рентабельности продукции, производимой с помощью этого основного капитала. Ожидания предпринимателей будут базироваться на разработанных прогнозах будущих условий предпринимательства, которые включают ряд «показателей предпринимательства[13]».

Инвестиции и доход

Значительное влияние на инвестиционные решения фирм оказывает доход или ЧНП. Для того чтобы показать эту зависимость используют график инвестиций.

Зависимость между ЧНП и инвестициями — прямая, поскольку, во-первых, инвестиции связаны с прибылью, они финансируются во многом из прибыли фирм. Поэтому с возрастанием ЧНП уровень инвестирования при прочих равных условиях также будет расти. И, во-вторых, при низком уровне дохода и объема производства фирмы будут иметь неиспользованные производственные мощности, т.е. стимул для закупки нового оборудования будет незначительным.

Но при росте ЧНП этот излишек мощностей исчезнет и у фирм появится стимул к инвестициям. Однако расходы на инвестиции не находятся в строгом соответствии с ЧНП, они являются наиболее изменчивым компонентом совокупных расходов.

Причинами нестабильности инвестиций являются следующие:

1. Продолжительные сроки службы. Инвестиционные товары в силу своей природы имеют довольно неопределенный срок службы. В каких-то пределах закупки инвестиционных товаров носят дискретный характер и поэтому могут быть отложены. Старое оборудование или здания можно либо полностью ликвидировать и заменить, либо отремонтировать и использовать еще несколько лет. Оптимистические прогнозы могут побудить плановиков предприятия принять решение о замене устаревшего оборудования, т.е. модернизировать производство, что увеличит уровень инвестиций. Чуть менее оптимистический взгляд, однако, может привести к очень небольшому инвестированию.

2. Нерегулярность инноваций. Мы уже отмечали, что технический прогресс является основным фактором инвестиций. Новая продукция и новые технологии — главный стимул к инвестированию. Однако история свидетельствует, что крупные нововведения — железные дороги, электричество, автомобили, компьютеры и т.д. — появляются не столь регулярно. Но когда это случается, возрастают инвестиционные расходы, которые со временем снижаются.

3. Изменчивость прибылей. Известно, что на ожидания будущей доходности в значительной степени влияет размер текущей прибыли. Кроме того, владельцы и управляющие предприятий инвестируют только тогда, когда чувствуют, что это будет прибыльно. Текущая прибыль, однако, сама очень непостоянна. Следовательно, непостоянство прибыли придает изменчивый характер инвестиционным стимулам. Более того, нестабильность прибыли может вызвать инвестиционные колебания, поскольку прибыль выступает как основной источник средств для предпринимательских инвестиций.

4. Изменчивость ожиданий. Поскольку основной капитал имеет длительный срок службы, принятие инвестиционных решений осуществляется на основе ожидаемой чистой прибыли. Однако фирмы склонны прогнозировать условия предпринимательства с учетом реалий сегодняшнего дня. Поэтому правомерно предположить, что какие-либо события или сочетание событий могут привести к значительным изменениям в условиях предпринимательства в будущем, ожидания подвергаются радикальному пересмотру[14].

Теория эффективных рынков. Ожидаемая норма дохода

Эффективно функционирующий рынок характеризуется следующими чертами:

-множественность продавцов и покупателей; -цены активов максимально полно отражают рыночную информацию; -информация доступна всем инвесторам; -существуют разумные затраты по получению информации; -равные условия для всех участников рынка.

Различают 3 формы эффективности рынков характеризующиеся разными уровнями отражения информации в ценах финансовых активов:

-сильная форма (любая информация, включая внутреннюю информацию, моментально отражается в ценах финансовых активов (т.о. на сильном рынке не существует внутренней инсайдерской информации);

-полусильная форма (доступная общественности информация находит отражение в ценах финансовых активов)

-слабая форма (цены финансовых активов как минимум отражают свою историю; для определения истинной цены финансовых активов необходимо получение дополнительной информации, не являющейся равнодоступной для всех участников рынка; если рынок является слабым, то невозможно построить прогноз изменения цены, так как цена отражает лишь предшествующую ситуацию на рынке; сторонники теории эффективных рынков придерживаются позиции согласно которой, ни один финансовый аналитик не в состоянии регулярно обыгрывать рынок, так как рынок реагирует на новую информацию быстрее ответной реакции аналитика, не позволяя ему воспользоваться профессиональными знаниями).

Ожидаемая норма доходности.

Строятся прогнозы будущих событий:

Pi – вер-ть наступления данного события;

ri – ожидаемая доходность по инвестициям в случае наступления события i.

Считаем ожидаемую доходность как мат ожидание: E(r)=∑Piri

Рассчитываем отклонения каждой доходности от ожидаемой доходности:

δi=ri-E(r) для оценки суммарного отклонения используются квадраты отклонений, это обуславливается тем, что простое арифметическое сложение данных отклонений в силу разных знаков может привести к их взаимной компенсации.

Риск по инвестициям оценивается плотностью распределения вероятности. Чем меньше стандартное отклонение тем плотнее распределены вероятности и => ниже риск по инвестициям. (σ – риск) σ 2 =∑Piδi 2 для оценки риска по инвестициям необходимо взять корень из дисперсии и перевести значение в проценты, полученное значение будет называться стандартным отклонением или стандартной девиацией и означать меру риска инвестиций.

В результате определяется интервал, в который с высокой вероятностью попадает ожидаемая доходность (E(r)-σ ; E(r)+σ)

24. Оценка стоимости бизнеса : основные методы

На сегодняшний день существует несколько подходов к оценке стоимости бизнеса:

Доходный подход – совокупность методов оценки, основанных на определении ожидаемых доходов от объекта оценки. Исследование бизнеса с применением методов доходного подхода осуществляется на основе доходов компании, экономических выгод, которые получает собственник от владения компанией (бизнесом). Главный принцип: потенциальный покупатель не заплатит за долю в компании больше, чем она может принести доходов в будущем. Приведение будущих доходов к текущей стоимости на дату проведения оценки основано на концепции изменения стоимости денег во времени, согласно которой доход, полученный в настоящий момент времени, имеет для инвестора большую ценность, чем такой же доход, который будет получен в будущем. Доходный подход подразумевает применение следующих методов:

· Метод дисконтирования чистых денежных потоков;

· Метод дисконтирования среднегодовой прибыли;

· Метод капитализации денежного потока;

· Метод капитализации среднегодовой прибыли.

Оценка бизнеса основанная на дисконтировании базируется на предположении о том, что потенциальный покупатель не заплатит за данный бизнес сумму, большую чем текущая стоимость будущих доходов от этого бизнеса. Собственник, скорее всего, не продаст свой бизнес дешевле текущей стоимости прогнозируемых будущих доходов. В результате взаимодействия, стороны придут к соглашению о цене, равной текущей стоимости будущих доходов от действующего бизнеса.

Капитализация – это превращение денежного потока в стоимость путем деления или умножения (чаще деления) рассчитанной величины потока дохода на выбранный оценщиком коэффициент капитализации или мультипликатор. Сущность данного метода выражается формулой: Оценка стоимости = денежный поток (или чистая прибыль) ⁄ коэф-т капитализации.

Сравнительный подход– совокупность методов оценки, основанных на сравнении (сопоставлении) объекта оценки с аналогичными объектами, в отношении которых имеется информация о ценах сделок с ними или о ценах ранее совершенных сделок с объектом оценки.

— метод компании – аналога. Первоначально осуществляется поиск необходимого числа публичных компаний со схожими характеристиками с объектом оценки, чтобы обеспечить разумный базис для сравнения; затем определяются значения мультипликаторов для выбранных компаний (варианты мультипликаторов: цена⁄прибыль; цена⁄NOPLAT); опред-ся компании с которыми мы будем сравнивать нашу компанию; опред-ся значение мультипликатора нашей компании; находим стоимость нашей компании.

Затратный подход– совокупность методов оценки, основанных на определении затрат, необходимых для восстановления либо замещения объекта оценки с учётом его износа. Исследование бизнеса осуществляется исходя из величины тех активов и обязательств, которые приобрела компания за период своего функционирования на основе принципа замещения. Этот подход подразумевает применение следующих методов:

— Метод стоимости чистых активов бизнеса; Суть данного метода заключается в определении рыночной стоимости каждого актива и пассива баланса, с дальнейшим вычитанием из суммы активов всех задолженностей предприятия.

— Метод ликвидационной стоимости; ликвидационная стоимость – стоимость реализации активов предприятия взятых по отдельности (не учитывается синергия)

Методы оценки ст-ти

1. Доходный подход

а.дисконтирование ден.потока, генерируемого бизнесом.

эк. ст-ть=∑ЧДПi(1+r)’i i-года

ст-ть земли = рента ставка % ст-ть акции = дивиденды ставка %

при n- ∞ ЧДП – const эк. ст-ть = ЧДП r

ЧДП = ЧП + амортизация

Формула Гордона CV = FCFF (1+g) (WACC – g)

CV – стоимость компании

WACC — средневзвеш. ст-ть капитала

g – темп прироста ЧДП

При это важно установить предельный уровень развития фирмы

б. капитализация прибыли

2. Рын. подход (сравнительных продаж) базируется на принципе прецеденте, выбирается цена предприятия – аналога по свершившейся сделке в анал. условиях

3. Затратный – имеет ограничения к применению, обычно к действующему бизнесу этот метод применяют с оговорками. Используют при оценке ст-ти ликвидирующего бизнеса

Ликвидационная ст-ть – чистая ден. сумма, кот владельцы пп получат при ликвидации пп, погашении его долгов и продаже активов (за вычетом ст-ти услуг ликвидаторов). Виды:

— плановая. Продажа активов по плану в течении периода, позволяющего получить макс. возможную цену продажи

— принудительная, срочная неплановая. Приоритет – быстрота реализации активов в ущерб ценам продажи

25. Анализ безубыточности. Критический объём производства.

Анализ безубыточности. Критический объем производства.

Посредством такого анализа можно определять точку безубыточности, планировать целевой объем производства, устанавливать цены на продукцию, осуществлять выбор наиболее эффективных технологий производства, разрабатывать оптимальные производственные планы.

Существует две модели анализа безубыточности: экономическая и бухгалтерская. При помощи теоретической зависимости выручки от реализации, затрат и прибыли от объема производства строится экономическая модель, позволяющая создать основы бухгалтерской модели и выяснить механизм ее действия

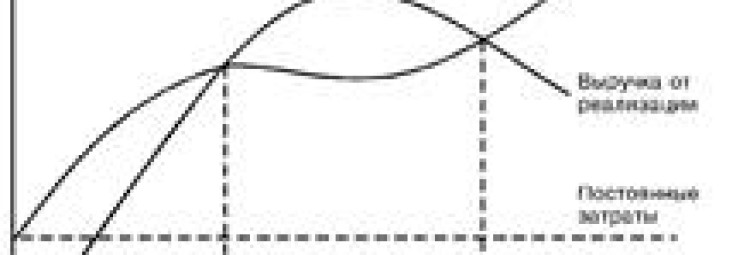

Экономическая модель поведения затрат, объема производства и прибыли представлена на рис. 1. В соответствии с данной моделью п/п может наращивать объемы продаж только путем уменьшения цены реализации единицы продукции, в результате чего линия выручки от реализации, возрастающая вначале, постепенно замедляет подъем, а затем опускается вниз. Это связано с тем, что в определенный момент положительный эффект от увеличения объема продаж оказывается ниже отрицательного влияния снижения цен.

Как видно из рис. 1, линия выручки от реализации пересекает линию общих затрат в двух точках. Это означает, что в экономической модели безубыточности существует два уровня выпуска и реализации продукции, при которых общие затраты равны выручке от реализации, т.е. две точки безубыточности. На поведение совокупных затрат в этой модели наиболее сильное влияние оказывают переменные издержки, изменяющиеся в соответствии с известным эффектом масштаба.

При построении бухгалтерской модели делается допущение о неизменности переменных издержек и цены реализации единицы продукции, в результате чего зависимость выручки от реализации и общих затрат от изменения объема производства и реализации имеет линейный характер. Диаграмма безубыточности по бухгалтерской модели отражена на рис. 2.

Из рис. 2 видно, что в бухгалтерской модели, в отличие от экономической, — одна, а не две точки безубыточности. Поэтому с увеличением объема производства зона прибыли расширяется и наиболее прибыльным становится производство при максимальной загрузке производственных мощностей.

При анализе безубыточности по бухгалтерской модели используется не только графический, но и математический подход к отражению и обработке исходной информации о затратах и результатах деят-ти п/п [1]. В соответствии с данной моделью математическая зависимость между прибылью, объемом производства и затратами имеет след. вид:

Инвестиции

Теперь обратимся к инвестициям (расходам на строительство новых заводов, на станки и оборудование с длительным сроком службы и т.п.) – второму компоненту чистых расходов. Что определяет уровень чистых расходов на инвестиции? Два основных фактора: ожидаемая норма чистой прибыли, которую предприниматели рассчитывают получать от расходов на инвестиции и ставка процента.

Ожидаемая норма чистой прибыли

Побудительным мотивом осуществления расходов на инвестиции является прибыль. Предприниматели приобретают средства производства только тогда, когда ожидается, что подобные закупки будут прибыльными. Рассмотрим простой пример. Предположим, владелец небольшой мастерской по производству сервантов пытается принять решение об инвестициях на новый шлифовальный станок стоимостью 1000 дол. и сроком службы в один год. Новая машина, вероятно, увеличит производство продукции и выручку фирмы. Так, предположим, что чистый ожидаемый доход (без эксплуатационных расходов) составляет 1100 дол. Другими словами, после учёта эксплуатационных расходов оставшийся ожидаемый чистый доход покроет стоимость машины в 1000 дол. и принесёт доход в 100 дол. Сравнивая этот доход, или прибыль, в 100 дол. и стоимость машины в 1000 дол., находим, что ожидаемая норма чистой прибыли от применения машины равна 10 % (100 дол. /1000 дол.).

Реальная ставка процента

Но есть ещё один компонент расходов, связанных с инвестированием, который не учтён в нашем примере. Это ставка процента – цена, которую фирма должна заплатить, чтобы занять денежный капитал, необходимый для приобретения реального капитала (шлифовального станка). Вывод: если ожидаемая норма чистой прибыли (10 %) превышает ставку процента (например, 7 %), то инвестирование будет прибыльным. Но если ставка процента (например, 12 %) превышает ожидаемую норму чистой прибыли (10 %), то инвестировать будет невыгодно.

Следует подчеркнуть, что именно реальная ставка процента, а не номинальная играет существенную роль в принятии инвестиционных решений. Номинальная ставка процента выражается в текущих ценах, а реальная ставка процента – в постоянных или скорректированных с учётом инфляции ценах. Другими словами, реальная ставка процента – это номинальная ставка за вычетом уровня инфляции. В примере со шлифовальным станком мы допускали неизменный уровень цен.

Ну а если имеет место инфляция? Предположим, инвестиции на сумму 1000 дол. должны принести реальную (скорректированную с учётом инфляции) норму ожидаемой чистой прибыли 10 %, а номинальная норма ставки процента, скажем, равна 15 %. На первый взгляд может показаться, что инвестиции не прибыльны и их не следует делать. Но допустим, что имеющая место инфляция составит 10 % в год. Это значит, что инвестор будет платить долларами, покупательная способность которых уменьшилась на 10 %. Если номинальная ставка процента равна 15 %, то реальная ставка составит только 5 % (= 15 % — 10 %). Сравнив эти 5 % реальной ставки процента с 10 % ожидаемой нормы чистой прибыли, мы увидим, что инвестиции являются выгодными и их следует осуществить.

Источники: http://studopedia.ru/9_6522_sdvigi-v-sprose-na-investitsii.html, http://lektsii.org/6-57837.html, http://studexpo.ru/4045/istoriya_ekonomiki/investitsii