Проблемы принятия управленческих решений в инвестиционной деятельности

В процессе хозяйственно-финансовой деятельности организаций постоянно возникают ситуации, когда имеет место необходимость выбора одного из нескольких возможных вариантов действия. В итоге такого выбора появляется определенное решение.

В условиях рыночной экономики существует высокая степень неопределенности экономического поведения субъектов рынка, поэтому здесь большую роль играют методы перспективного анализа, позволяющие принимать управленческие решения на основе оценки возможных в будущем ситуаций и выбора из нескольких альтернативных вариантов решений. Разработка и осуществление эффективных управленческих решений является важнейшей предпосылкой обеспечения конкурентоспособности продукции организации и самой организации на рынке, а также создания оптимальной структуры организации, осуществления обоснованной кадровой политики и рационализации других сторон деятельности организации.

Выбор правильного и эффективного управленческого решения представляет собой результат комплексного использования экономического, организационного, правового, технического, информационного, логического, математического, психологического и других аспектов.

В управлении принятие решений — более систематизированный процесс, чем в частной жизни. Ставка зачастую много выше. Частный выбор индивида сказывается в основном на жизни его собственной и немногих связанных с ним людей. Менеджер выбирает направление действий не только для себя, но и для организации и для других работников.

Важной составной управленческой деятельности является определение совокупности принципов и механизмов, на которых должен базироваться процесс формирования и реализации управленческих решений.

Рано или поздно менеджеры должны переходить от анализа происшедших событий к действию. В идеале, если действие мотивировано правильным анализом проблемы, поиск причин сужается до такой точки, когда можно с уверенностью приступить к решению проблемы. Важно, однако, помнить, что все действия мотивируются необходимостью реагировать на возникшую проблему.

Находясь в настоящем времени, менеджер выбирает действия (альтернативы), которые могут часто реализоваться в будущем. Проблема состоит в том, что иногда приходится даже сравнивать относительные последствия альтернатив, не имея обоснованных данных. Нельзя знать точно, что случится при выборе другой альтернативы. Менеджер должен рассмотреть альтернативы, уверенно занять позицию и заявить, что, скажем, альтернатива А будет лучше отвечать поставленным целям, чем альтернатива В или С. Однако это сложный процесс продвижения к истине.

Существующая неопределенность в процессе принятия решений может создавать ряд ситуаций, при которых не исключается смешение понятий «решительность» и «принятие решений». На многих предприятиях управляющих оценивают и вознаграждают за то, насколько быстро и уверенно они принимают решения. Неопределенность в этом случае рассматривается как признак слабости. От менеджеров ожидается стремительность и решительность суждений и высоко оценивается их готовность осуществлять решения, невзирая на трудности. Теоретически это правильно, но на практике это не всегда лучший вариант действия.

В основе процесса принятия управленческих решений лежат четыре основных принципа, игнорирование которых (полное или частичное) может привести к ошибочным решениям и неудовлетворительным результатам. Соблюдение же этих принципов дает возможность принимать качественные решения на всех уровнях организации.

Первый принцип – это принцип организационного соответствия. Форма организации должна быть приспособлена к бесперебойному осуществлению связей, что облегчает как процесс принятия решений, так и контроль за их выполнением. Нельзя не учитывать и того факта, что полномочия и ответственность все больше переходят «из рук в руки». Только возлагая на менеджеров ответственность за результаты их решений можно подготовить лучшие руководящие кадры.

Второй принцип — политика, стратегия и цели должны быть настолько четко сформулированы, чтобы они позволяли принимать решения общего характера, касающихся новых видов деятельности, выходящей за пределы сегодняшних потребностей.

Третий принцип требует иметь достаточное количество надежных данных об изменяющейся обстановке, необходимых для поддержания эффективных связей между менеджерами высшего уровня и более низкими уровнями функционирующих подразделений организации. Чрезвычайно важно производить отбор имеющихся данных таким образом, чтобы менеджеры высшего уровня имели в своем распоряжении только те факты, которые им действительно нужны, и не были перегружены не относящимся к делу фактическим материалом.

Четвертый принцип — гибкость, без которой могут остаться неиспользованными бесчисленные возможности. При идеальных условиях (наличие точных критериев, ясных целей и полной информации) потребность в менеджерах, принимающих решения, была бы невелика. По своей природе перечисленные принципы являются универсальными и их необходимо придерживаться в управленческой и предпринимательской деятельности.

Особенность управленческого решения заключается в том, что здесь цена ошибки очень высока.

В современных условиях экономики степень неопределенности экономического поведения хозяйствующих субъектов существенное и практическое значение имеют методы перспективного анализа и управленческие решения принимаются конструируя возможные ситуации, в том числе, и с использованием вероятности оценок, и делая выбор из нескольких альтернативных вариантов.

Особое значение имеют методы управленческих решений при составлении бюджетов капиталовложений и анализе отдельных инвестиционных проектов.

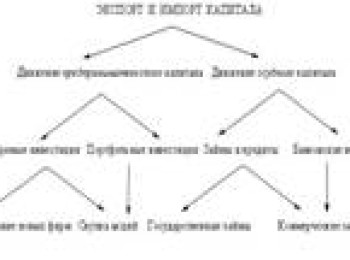

Классификация решений по инвестиционным проектам служат цели упорядочения необозримого множества инвестиционных решений представленная на рисунке 1.

Инвестиции являются действительно существующими альтернативами

Инвестиционные решения: от сложного к простому

Эта статья — следствие ряда выступлений перед директорами украинских предприятий в программе «Директор третьего тысячелетия», проводимой Международным институтом бизнеса по заказу Фонда государственного имущества Украины, а также обсуждения проблем инвестиционных решений с высшим менеджментом предприятий в рамках целого ряда специальных программ для компаний. Это общение приводит к выводу, что проблема практического использования современных технологий финансового менеджмента, в том числе — проблема принятия инвестиционных решений, существует и требует обсуждения.

Инвестиционный анализ — та область финансов, для которой более всего характерны заблуждения, неверное понимание сущности используемых методов, неумение учитывать реальные особенности задачи и того окружения, в котором данную задачу необходимо решать. Все это приводит к тому, что большое количество менеджеров воспринимают расчеты эффективности инвестиционных решений как пустое абстрактное занятие, не имеющее никакой практической ценности, никак не влияющее на реальные решения.

Другая (немногочисленная) часть менеджеров подобна ребенку с молотком из учебника Брейли и Майерса: поверхностно изучив какой-то метод, они стремятся ударить этим молотком по любой возникающей проблеме, что в лучшем случае не вредит, но в худшем — влечет принятие неверных решений.

В статье мы сознательно избегали формул и таблиц, чтобы в первую очередь поговорить о принципах. Какие-то утверждения покажутся слишком упрощенными. Наверное это так, но в качестве цели мы рассматривали прежде всего привлечение внимания к практическим вопросам анализа инвестиционных решений в сегодняшних украинских условиях.

О чем идет речь

Инвестиционными (или долгосрочными) мы назовем любые решения по управлению предприятием, последствия которых будут ощутимыми на протяжении относительно длительного времени (как минимум, более года). К таковым, в первую очередь, относят решения об инвестициях в основные фонды и о разработке бюджета капиталовложений в целом. Но долгосрочные решения этим не исчерпываются. Например, решения о начале выпуска новых видов продукции (или, наоборот, о сокращении производственной программы), о закупке или самостоятельном производстве тех или иных материалов и комплектующих, об изменении структуры предприятия (например, о сокращении одних производственных подразделений и создании новых) также имеют долгосрочные последствия и являются инвестиционными в том смысле что влияют на структуру активов предприятия. На одном известном украинском предприятии мы обсуждали альтернативы построения дистрибьюционной системы: создание собственных региональных филиалов или работа через независимых дистрибуторов. Это также долгосрочное (инвестиционное) решение, т.к. имеет длительные последствия на денежные потоки предприятия.

Кроме того, финансовый анализ инвестиционных решений — неотъемлемая часть разработки бизнес-планов (инвестиционных проектов), если целью является оценка эффективность и/или привлечение внешнего финансирования. Решение принимает и инвестор (собственник или кредитор) — вкладывать средства в данный проект или нет, и ответ на вопрос — что на самом деле наиболее выгодно? — далеко не всегда очевиден.

Говоря «решение», мы подразумеваем наличие альтернатив (поступить так или иначе): приобрести данное оборудование или отложить покупку, покупать или производить данные комплектующие, ликвидировать данный цех или нет, и т.п. Руководителю (или инвестору), принимающему решение, важна адекватная информация, в том числе (возможно, в первую очередь) количественные оценки альтернатив, понимание того «во что обойдется» и «что даст» тот или иной вариант.

Если для такой количественной оценки используется несколько различных показателей, возникает вопрос: как их сопоставить? Простой пример: отдел снабжения предлагает увеличить размеры партий закупаемых комплектующих, т.к. это снизит издержки и увеличит прибыль на 10%; в то же время финансовые службы говорят, что это невыгодно, т.к. увеличит запасы, а значит потребность в оборотном капитале, на 20%. Имея только эту информацию принять обоснованное решение невозможно. Хорошо быть здоровым и богатым, но если для увеличения богатства на 20% нужно отдать 10% здоровья, правильное решение неочевидно. Как для отдельного человека, так и для предприятия не существует единственного критерия принятия решений, как не существует и единственно верных решений. Но последнее не означает, что отсутствуют неверные (невыгодные, неэффективные) варианты, и что при анализе можно использовать любые (в том числе неадекватные, не имеющие смысла) показатели.

В который раз, вслед за многочисленными учебниками и руководствами, вторя наиболее авторитетным специалистам в области корпоративных финансов, мы констатируем, что нет более объективного и обоснованного критерия, чем чистая приведенная стоимость. Решение, которое создает стоимость, эффективно.

Можно сказать по-другому, руководствуясь простым здравым смыслом: если в результате реализации решения заработано денег больше, чем потрачено, такое решение выгодно. Чистая приведенная стоимость некоторого решения А (если угодно — «экономический эффект» А) — это и есть величина, на которую денежные поступления, возникающие в связи с реализацией А, превышают связанные с этим решением затраты. Для того, чтобы оценить экономический эффект А нужно просто внимательно подсчитать деньги. Но, как это обычно бывает, дьявол кроется в деталях.

Во-первых, как подсчитать — сколько денег будет заработано и сколько потрачено, принимая во внимание, что любое важное решение влечет за собой массу последствий? Можно ли все оценить в денежном выражении?

Во-вторых, понятно, что потратить 100 грн. и тут же получить взамен 200 грн. выгодно. Но если между моментом, когда понесены затраты, и моментом получения дохода, проходит определенное время, а сама сумма дохода подвержена различным факторам риска, все уже не так просто.

Наконец, в-третьих, если речь идет о предприятии, — кто тратит и кто получает деньги? Другими словами — какие именно денежные потоки учитывать, анализируя инвестиционное решение?

Начнем с последнего вопроса.

Свободный денежный поток

Любое предприятие есть уникальная комбинация активов, профинансированная собственниками и кредиторами (инвесторами). Поэтому, говоря о выгодности (или невыгодности) инвестиционных решений естественно оценивать это с точки зрения инвестора. Деятельность предприятия в таком случае удобно представить в виде предельно упрощенной схемы — см. рис. 1.

Свободный денежный поток есть разница между поступлениями денег от продажи товаров и услуг и расходованием денег, связанным с обеспечением процесса производства и реализации этих товаров и услуг, выплатой налогов и инвестициями. Свободный денежный поток есть средства, потенциально доступные для выплаты инвесторам (собственникам и кредиторам предприятия). Свободный денежный поток со знаком минус — это сумма средств, которые инвесторам, напротив, необходимо вложить в предприятие.

Немного упрощенно, структуру свободного денежного потока можно представить как:

- Чистая прибыль

- плюс Амортизация (начисленные затраты)

- плюс Проценты

- минус Налоговая защита, связанная с выплатой процентов

- минус Инвестиции, в т.ч. инвестиции в оборотный капитал

Вычитание налоговой защиты по процентным платежам связано с тем, что мы оцениваем способность предприятия генерировать денежный поток независимо от структуры капитала (способа финансирования). В то же время способ финансирования, конечно, влияет на эффективность того или иного решения, но это влияние лучше учитывать отдельно.

Таким образом, для анализа инвестиционного решения необходимо в первую очередь определить — как изменится свободный денежный поток предприятия в результате принятия решения. Решение выгодно для инвесторов, если суммарный свободный денежный поток предприятия увеличивается. Но просто суммировать денежные потоки разных периодов времени нельзя — сегодняшние и будущие деньги имеют разную цену. Мы не собираемся «открывать глаза» читателю на проблему стоимости денег во времени и расчеты приведенной стоимости. Но правильное понимание этих понятий настолько важно, что невозможно обойти вопрос — что практически означает стоимость денег во времени (и, соответственно, — стоимость капитала) для реального украинского предприятия?

Итак, одна и та же сумма денег, выплачиваемая в разные моменты времени, имеет разную стоимость. Это справедливо даже в отсутствие инфляции, т.к. у инвестора всегда есть множество альтернативных возможностей вложения денег. Сегодняшнюю стоимость одной гривни, которая будет получена через один год, можно представить как 1/(1+r). Ставка дисконтирования r — есть доходность (процентов годовых) наиболее выгодных альтернативных инвестиционных решений. Важно уточнить — альтернативных инвестиционных решений с такой же, как анализируемое решение, степенью риска. В этом смысле ставку дисконтирования r называют еще необходимой или требуемой доходностью — это есть минимальная норма отдачи, при которой инвестор согласится финансировать проект.

Для предприятия ставка дисконтирования является стоимостью капитала — минимально необходимым уровнем отдачи на вложенные инвесторами средства.

Фактически, проблема стоимости капитала сводится к вопросу — какую отдачу обеспечивают инвестиции с аналогичным уровнем риска? (Важно еще понимать — что есть аналогичный уровень риска?). Ответить на это вопрос более или менее обоснованно можно только если существует относительно развитый и информационно прозрачный финансовый рынок. Многочисленные модели, которым посвящена большая часть западных учебников по финансам, как раз и исследуют вопрос — как из рыночной информации получить значение требуемой доходности для того или иного предприятия или проекта. Когда нет достаточного объема достоверной рыночной информации — нет возможности использовать те или иные модели. Подчеркнем, этот вывод родился не от незнания современных финансовых моделей.

Получаем, на первый взгляд, неразрешимую проблему. С одной стороны, определить ставку дисконтирования без развитого финансового рынка нельзя, с другой — стоимость капитала нужно знать, чтобы иметь возможность соизмерять стоимость денег во времени. Выскажем крамольную мысль — знание точного значения стоимости капитала для предприятия гораздо менее важно, чем правильное понимание менеджментом и инвесторами сути проблемы и последовательный учет фактора стоимости денег во времени в инвестиционных расчетах. Другими словами, важно понимание, что инвестиции, осуществляемые предприятием, должны приносить доход и что этот доход не может быть ниже некоторого минимального уровня.

Задайте вопрос высшим менеджерам Вашего предприятия — какой минимальный уровень отдачи на инвестиции мы можем себе позволить? В большинстве случаев, при серьезном отношении, Вы получите более или менее конкретный ответ. Насколько это ответ будет отвечать действительности, как раз и зависит от того, насколько верно понимание проблемы данным руководителем. Конкретное значение стоимости капитала (причем такая практика характерна и для Запада) — скорее результат политического решения руководства предприятия и/или инвесторов, зависящее от той ситуации в которой предприятие находится. Расчет может вестись для диапазона значений стоимости капитала. Такой подход, как минимум, более оправдан (во всяком случае для обсуждаемой проблемы анализа долгосрочных решений), чем применение надуманных формул или неверное применение самых правильных моделей.

Итак, не нужно чрезмерно усложнять проблему стоимости денег во времени, делать ее «абстрактной теорией». Это очень простая вещь, которая должна быть хорошо понятна любому руководителю. Если минимальная требуемая отдача от инвестиций равна 20% годовых, это означает, что одна гривня, которая будет получена через один год, сегодня стоит 83 коп., гривня, получаемая через пять лет, стоит 40 коп., и т.д. Суммировать денежные потоки необходимо с учетом этих цен.

Фактор инфляции нельзя обойти, говоря о инвестиционном анализе, в особенности если уровень инфляции относительно высок. Инвестиционные расчеты всегда, явно или неявно (т.е. независимо от того, задумываются или нет об этом их авторы), содержат предположения о будущем уровне инфляции. Денежные потоки можно рассчитывать в сегодняшних (постоянных) ценах. Это удобно, потому что сегодняшние цены известны. Но ставка дисконтирования тогда должна быть реальной, т.е. не должна содержать ожидаемой инфляции. Если стоимость капитала в номинальном (денежном) выражении равна 20%, но при этом ожидается 10-процентная инфляция, реальная ставка равна примерно 10% 1 . Типичнейшая, очень распространенная ошибка в инвестиционных расчетах — дисконтирование реальных (в постоянных ценах) денежных потоков по номинальной ставке.

Возможен другой подход — расчет денежных потоков в текущих ценах, т.е. с учетом их изменения под воздействием инфляции. Тогда стоимость капитала должна быть номинальной. Такой подход, вообще говоря, более точен — т.к. разные цены могут меняться по-разному, кроме того отдельные компоненты денежного потока (например, амортизация) не подвержены росту уровня цен.

Гривни или доллары?

Инвестиционный расчеты должны делаться в гривнях или в долларах? — вопрос, который возникает очень часто. Прежде всего, если все составные денежного потока выражены в иностранной валюте или «привязаны» к иностранной валюте, то считать нужно в иностранной валюте. Точно также, если все в гривнях, и нет никакой привязки к валютному курсу, считать нужно в гривнях.

Но гораздо более распространенный случай — когда часть денежного потока привязана к валютному курсу, другая — нет. В этом случае, независимо от того, в какой валюте ведется расчет, явно или неявно будет использован определенный прогноз будущего валютного курса. Результат — чистая приведенная стоимость решения, — будет справедлив для данного прогноза валютного курса. Поэтому, по большому счету нет существенной разницы — в какой валюте считать, если прогноз валютного курса учтен последовательно, — т.е. и в денежных потоках, и в разнице между гривневой и валютной стоимостью капитала. Выбор, по-видимому, должен зависеть от того, в какой валюте выражена стоимость капитала для инвестора, т.е. в какой валюте оцениваются альтернативные инвестиционные возможности.

«Побочные» эффекты и влияние способа финансирования

Относительно недавно мы анализировали проект, который (упрощенно) сводился к инвестированию 20 млн. грн. с целью получить доход в 10 млн. грн. Чистая приведенная стоимость проекта составляет -10 (минус десять) млн. грн. Тем не менее, проект был выгоден для инвестора. Почему? Секрет очень прост. Инвестор одновременно являлся поставщиком сырья, и чистые выгоды от этих поставок равнялись примерно 15 млн. грн. Случай очень типичный. Обратившись еще раз к рис. 1, заметим, что выгоды инвестора могут содержаться не только в компонентах свободного денежного потока, но и в потоках поступлений от продаж или затратах. Если предприятие является частью определенной системы, налоговое планирование в рамках такой системы (именно это часто есть первопричиной «побочных» эффектов) — не просто нормальная, но необходимая вещь Чистая приведенная стоимость инвестиционных решений, естественно, должна корректироваться на величину таких «побочных» эффектов.

В целом для отражения влияния «побочных» эффектов и влияния способа финансирования на эффективность инвестиционных решений, наиболее оправдан подход «скорректированной приведенной стоимости» (APV). На первом этапе следует оценить чистую приведенную стоимость инвестиционного решения на случай когда оно полностью финансируется за счет собственных средств, а выгоды инвестор получает только из свободного денежного потока. Затем полученный результат корректируется на величину приведенной стоимости налоговой защиты (если она есть) и «побочных» эффектов.

Можно ли прогнозировать будущее и можно ли все подсчитать?

На одном машиностроительном заводе мы вместе с руководством предприятия обсуждали вопрос ликвидации одного из цехов. Необходимо было решить — оставить собственное производство или ликвидировать цех и закупать необходимые комплектующие. Было предложено подсчитать «экономический эффект» (читай — чистую приведенную стоимость) решения по закрытию цеха. Первая реакция руководства: «мы никогда не сможем оценить все последствия этого решения». Но все последствия оценивать не нужно — на это можно потратить всю оставшуюся жизнь. Важно определить наиболее существенные изменения в денежном потоке предприятия, которые вызовет данное решение.

Другое распространенное мнение: прогнозировать будущее, особенно в наших условиях, невозможно. Поэтому инвестиционный анализ бесполезен. Это — абсолютное заблуждение. Будущее действительно невозможно точно прогнозировать. Решение принимается сегодня, на основании той информации, которая есть сегодня, исходя из сегодняшнего видения будущего. Прогнозируя будущие денежные потоки, мы исходим из наиболее вероятного сценария, но одновременно значительно более точно понимаем какие факторы могут измениться, как они повлияют на результат, какие меры позволят избежать чрезмерных рисков.

Распространенная реакция руководителей при обсуждении инвестиционных решений: «У нас нет специалистов, способных грамотно делать инвестиционный анализ». Наверное, это отчасти так. Проблема недостаточной компетентности менеджмента действительно является острой. И важно задуматься — если принимаются решения, где цена ошибки — сотни тысяч, миллионы, или десятки миллионов, можно ли экономить на подготовке, обучении, тренинге специалистов. Внешние консультанты разработают и проанализируют проект, но ему будет грош цена, если у менеджеров предприятия нет точного понимания проблемы. В идеальном случае эффективный результат будет, когда разрабатывают, анализируют решение, и реализуют его одни и те же люди (что не исключает привлечения внешних консультантов по отдельным вопросам, но работать они должны вместе с менеджментом предприятия)

Заключение: анализ решений и конкурентоспособность

Подводя итог, вернемся к двум вопросам: 1) Важны ли для менеджмента и собственников Вашего предприятия, при принятии важных решений, ответы на вопросы — «во что нам это обойдется?» и «что мы получим в результате?» 2) Всегда ли при принятии важных решений, когда правильный вариант не очевиден, решение анализируется «в денежном измерении», рассчитывается «экономический эффект» (чистая приведенная стоимость)?

Если на первый (скорее риторический) вопрос Вы ответили утвердительно, а на второй — отрицательно, риск принять неверное решение (а значит — потерять деньги, ухудшить конкурентоспособность) слишком велик.

При положительном ответе на оба вопроса, задумайтесь еще раз — насколько точен Ваш анализ? Как вы решаете проблему стоимости капитала (стоимости денег во времени), инфляции, колебания валютных курсов и цен? Учитываете ли «побочные» эффекты и влияние способа финансирования? Каким образом планируете потребности в оборотном капитале? Учитываете ли налоговые эффекты? Невнимание или неверное понимание этих вопросов может драматически повлиять на правильность Ваших решений и сделать инвестиционные расчеты неэффективными и ненужными.

Итак, вопросов мы сформулировали гораздо больше, чем дали ответов, но верное понимание проблемы — уже половина решения. Сноски

1 В действительности (более точно) при номинальной ставке 20% и уровне инфляции 10%, реальная ставка равняется (20% — 10%)/(1+10%)=9,09% годовых.

Проблема принятия решения об инвестициях

б) Наоборот, когда PD PS, есть смысл расширять спрос на капитальный товар. PD↓, и, следовательно, PV↓. Если I>I, PS> PD. Фирма отказывается от покупки капитального товара. Кривая PD построена для определенного значения процентной ставки r. Как мы выяснили, чем меньше r, тем больше PV. То есть, если r падает. PD увеличивается. Кривая PD смещается в положение P1D. Новый оптимальный уровень инвестирования при понижении процентной ставки I1 будет в точке В. И наоборот, если r повышается, PD уменьшается. Кривая PD сместиться в положение P2D. В этом случае, фирме выгоднее сократить инвестиции и дополнительно закупить капитальные товары только в объёме I2 (точка С).

II К оценке стратегии принятия инвестиционного решения можно подойти другим путем. Вместо сравнения PV с PS можно сопоставлять, как рекомендовал Дж. М. Кейнс и его последователи, ожидаемую норму отдачи от инвестиций и процентную ставку.

Рыночная ставка процента играет важную роль при принятии инвестиционных решений. Предприниматель всегда сравнивает ожидаемый уровень дохода на капитал (ожидаемую рентабельность) с текущей рыночной ставкой процента по ссудам. Сами по себе инвестиции нельзя считать рентабельность или нерентабельными, если не принимать во внимание ставку процента.

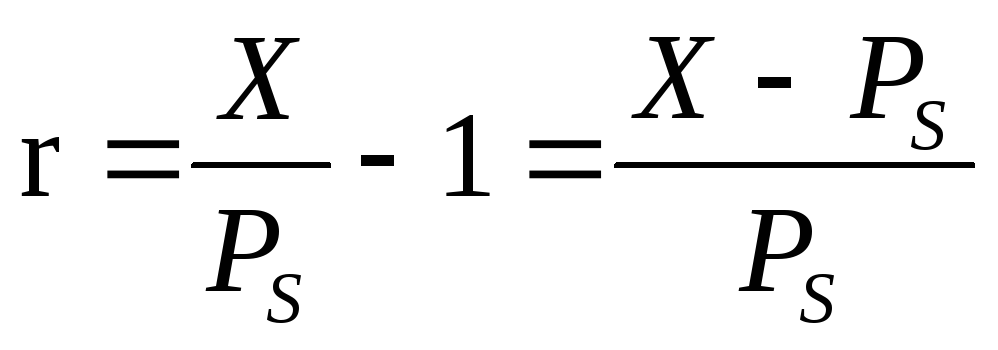

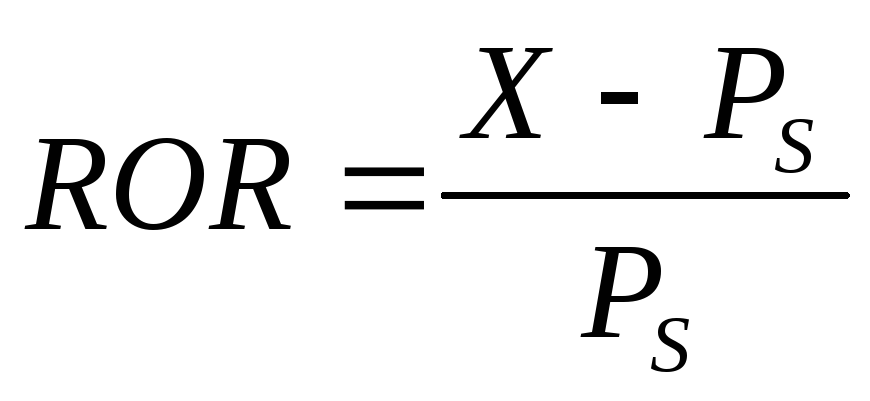

Чтобы получить формулу нормы отдачи от инвестиций (ROR), сделаем упрощение, что срок эксплуатации капитального товара — 1 год. Тогда:

В условиях равновесия PD = PS. Следовательно,

Эта величина и называется нормой отдачи от инвестиций. Таким образом:

Сравнение ROR с r определяет стратегию фирмы -инвестора. Допустим, один станок стоит 15000 долл. и дает 18000 долл. чистого дохода в год. Другой станок стоит 17000 долл. и дает 18700 долл. чистого дохода. Спрашивается, какой инвестиционный проект выгоднее при r = 12%?

Чтобы ответить на этот вопрос, необходимо определить ожидаемую рентабельность в первом и во втором случае:

% = 20%

% = 20%

При ставке процента 12% целесообразнее купить первый станок, так как ROR1> r.

Общее правило принятия инвестиционных решений таково:

если ожидаемый уровень дохода на капитал больше или равен процентной ставке ROR>= r, то имеет смысл инвестировать;

если ROR r, то объём капитала ниже оптимального. Фирме необходимо увеличивать объём капитала;

если MEC r1 Объём капитала меньше оптимального, необходимо увеличивать инвестиции. Но на какую величину? Ответ на этот вопрос находится на рис. 72 б. При процентной ставке r 1 оптимальный уровень инвестиций будет I1. Если K1-K2 I1, то оптимум наступает через срок более одного года. И, наконец, когда K1-K2=I1, к оптимуму фирма придет через год.

Источники: http://be5.biz/ekonomika1/r2011/1935.htm, http://www.cfin.ru/finanalysis/invest/simple2complex.shtml, http://studfiles.net/preview/6265658/page:5/